事件擠成一週:你手上的六個「預警訊號」,實測只有一個真的會叫

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

7 月 14 日,美東時間早上 8 點半,美國 6 月 CPI 公布。同一個早上,摩根大通、美國銀行、花旗、高盛、富國銀行的財報全部趕在開盤前送出。上午 10 點,Fed 主席 Warsh 坐上眾議院金融服務委員會的位子。往後兩天,ASML、台積電、Netflix 接著上場。

五個交易日,塞進了一整季的資訊量。

這種週次有個固定的副作用:所有人都開始找「先行指標」。信用利差是不是已經在示警?對沖基金的部位是不是站得太擠?政策文件的流量是不是在變多?科技股的恐慌溢價是不是比大盤高?這些問題都很合理,也都很好寫成標題。

麻煩在於,它們大多沒有通過檢驗。

VolPred 過去幾週把這些「預警訊號」一個一個拆開來測過。這一期,我們先把站內九篇實證接成一條線,再補上一份新的體檢:把六個最常被引用的訊號放進同一個框架,問它們同一個問題。答案比多數人預期的更冷。

一個訊號要能用,得先過四關

先把標準講清楚。市場上被稱作「預警訊號」的東西太多,如果沒有一致的驗收標準,任何一條曲線都能講出故事。

我們用四道體檢:

第一關:它真的先動嗎。 訊號必須領先,同時發生的東西叫描述,不叫預警。VIX 跳高的那一天股市正在跌,那不算預警,那是同一件事的兩種寫法。

第二關:領先期久到你來得及做事嗎。 領先兩個小時的訊號,散戶用不上。本文一律用「未來 5 個交易日」當標準,也就是這一週。這是一般人真的來得及調整部位的尺度。

第三關:扣掉噪音之後還在嗎。 同時測 100 格,總會有幾格漂亮。統計上必須做多重檢定校正,付出「你其實試了很多次」的代價。

第四關,也是最常被忽略的一關:它只是把「當下的波動」換句話說嗎。 這一關殺傷力最大。很多訊號跟今天的市場波動高度重疊,你以為它在告訴你未來,其實它只是在複述現在。真正該問的問題是:在我已經知道「過去 20 天市場有多震」之後,這個訊號還能多告訴我什麼?

第四關的技術名字叫增量資訊。接下來的實測,整篇都繞著它轉。

新做的體檢:六個訊號,同一把尺

我們抓了 SPY 從 2010 年 3 月 30 日到 2026 年 7 月 2 日的日資料,共 4,090 個交易日(來源:yfinance,收盤價與成交量)。

要預測的目標固定: 未來 5 個交易日的已實現波動 (年化,用 t+1 到 t+5 的報酬計算,訊號一律取自 t 日或更早,沒有任何一格用到未來資料)。

對照組只有一個變數: 過去 20 天的已實現波動 。這是最笨、最便宜、任何人都算得出來的東西。它本身就能解釋未來一週波動的 32.5%。

然後六個候選訊號,一個一個加進去,看 R² 還能再往上多少。統計檢定用 Newey-West HAC 校正(lag = 28,依重疊視窗與序列相關性設定),六個訊號一起做 Holm 多重檢定校正。

結果如下。

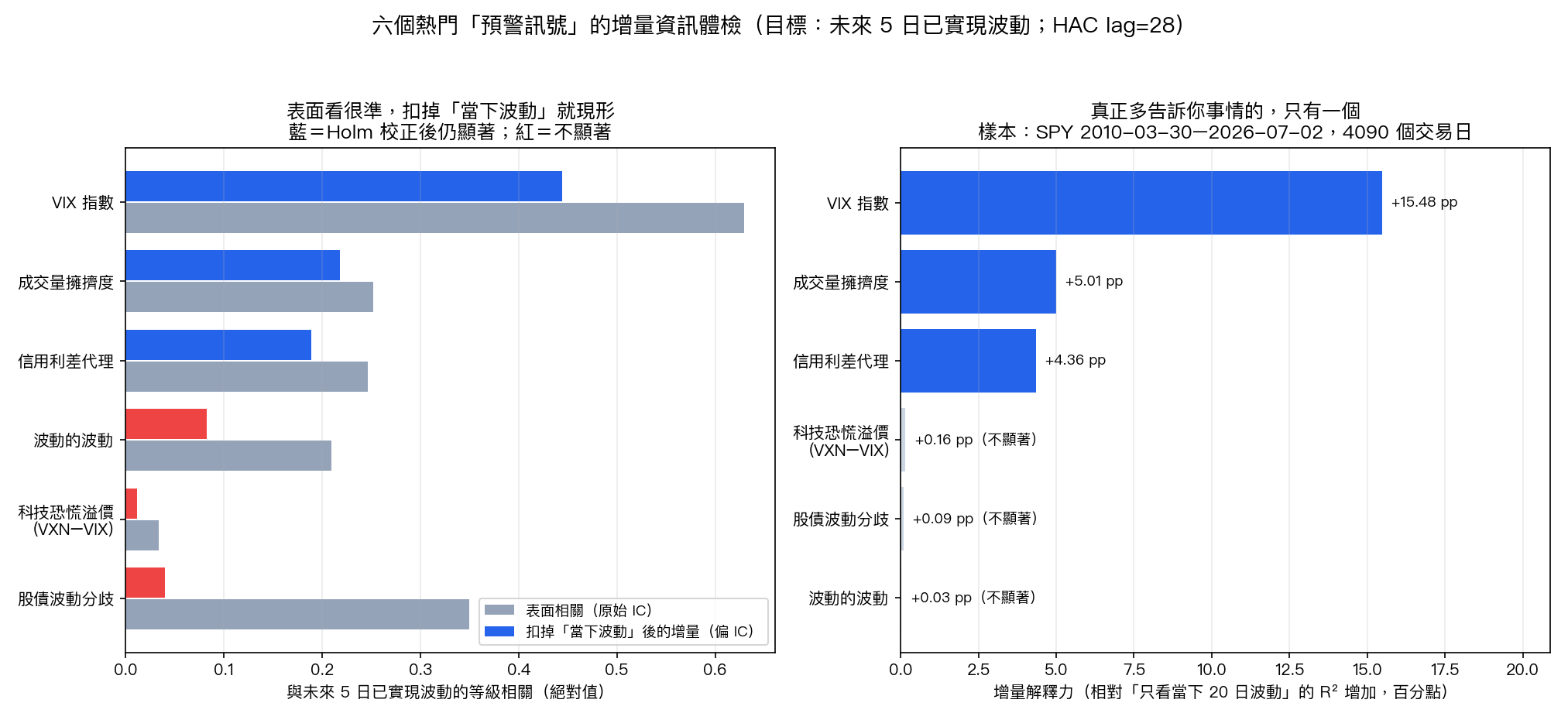

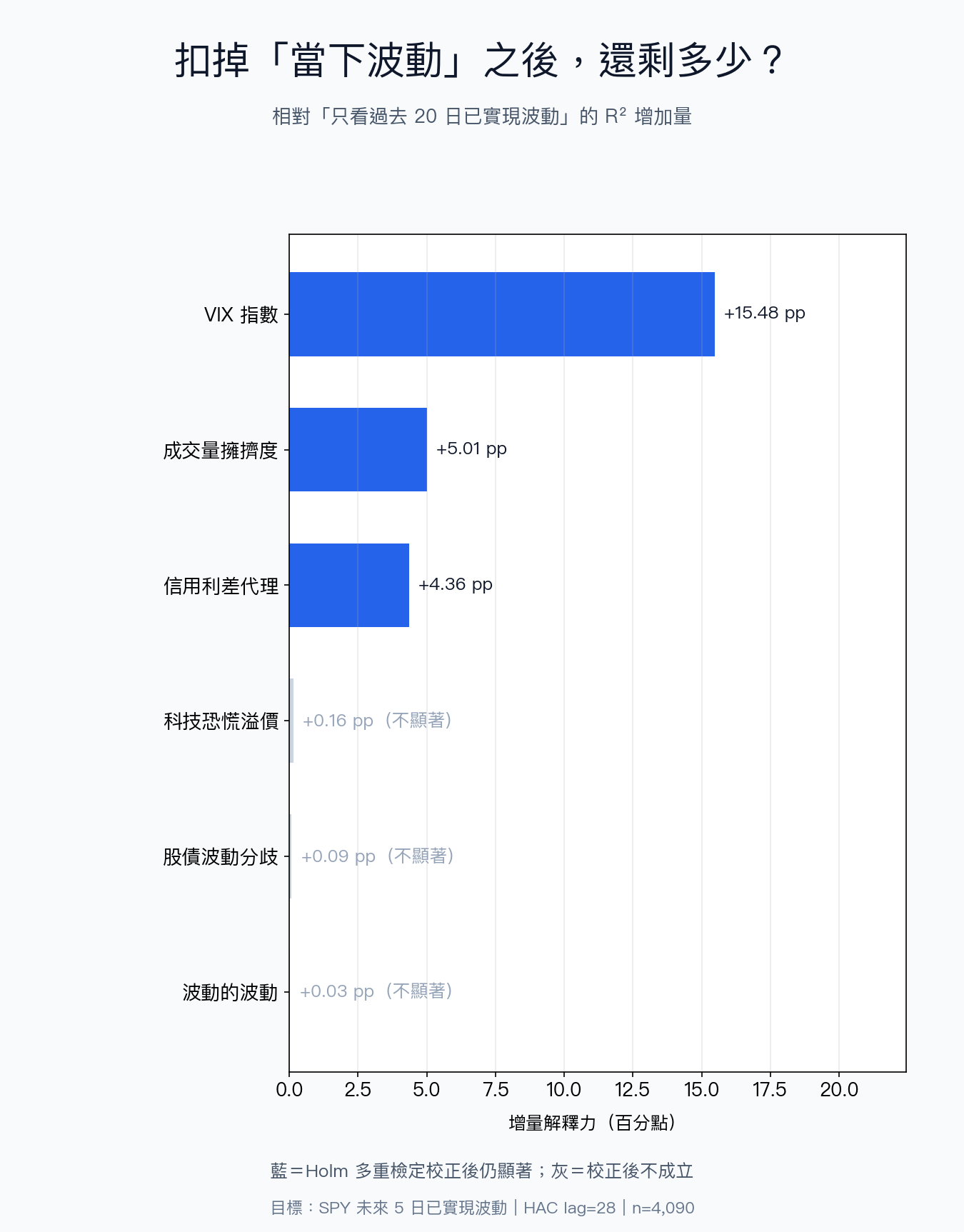

| 訊號 | 表面相關(原始 IC) | 扣掉當下波動後(偏 IC) | HAC t 值 | Holm 校正後 p | 增量解釋力 |

|---|---|---|---|---|---|

| VIX 指數 | 0.630 | 0.444 | 6.87 | <0.001 | +15.48 pp |

| 成交量擁擠度 (SPY 量能 60 日 z 分數) | 0.252 | 0.218 | 4.90 | <0.001 | +5.01 pp |

| 信用利差代理 (HYG 相對 IEF 20 日落後) | 0.247 | 0.189 | 3.47 | 0.002 | +4.36 pp |

| 科技恐慌溢價(VXN − VIX) | 0.034 | −0.012 | −0.87 | 1.00 | +0.16 pp(不顯著) |

| 股債波動分歧(TLT 20 日波動 − SPY 20 日波動) | −0.350 | 0.040 | 0.95 | 1.00 | +0.09 pp(不顯著) |

| 波動的波動(VIX 20 日變動幅度) | 0.209 | −0.083 | −0.50 | 1.00 | +0.03 pp(不顯著) |

左圖那兩排灰色與彩色的長條,是這份體檢的全部重點。

灰色是「表面相關」,也就是你在任何一篇市場評論裡會看到的數字。彩色是「扣掉當下波動之後還剩多少」。

看 股債波動分歧 這一格。表面相關是 −0.350,數字漂亮到可以直接當標題:「股債波動一分歧,市場就要震」。可是扣掉當下波動之後,偏相關只剩 +0.040,t 值 0.95,Holm 校正後完全不顯著,增量解釋力 +0.09 個百分點。它的方向甚至翻了面。

原因不神秘。TLT 的 20 日波動減掉 SPY 的 20 日波動,本來就內含了「SPY 現在有多震」。當 SPY 波動高的時候這個差值自動變小,而 SPY 波動高的時候下週通常也震。所以它看起來會預測,實際上只是把對照組的答案抄了一遍。

波動的波動 同樣栽在第四關:表面相關 0.209,扣掉之後變成 −0.083,t 值 −0.50。 科技恐慌溢價 (VXN 減 VIX)連表面都撐不住,原始相關只有 0.034。

真正活下來的是三個:VIX、成交量擁擠度、信用利差代理。三個都通過 Holm 校正。

但通過檢定跟「有用」還隔著一段距離。看最右邊那欄的增量解釋力:VIX 一個人加了 15.48 個百分點,成交量與信用利差各自只加了 5.01 和 4.36 個百分點。也就是說,你千辛萬苦去追蹤信用市場,換來的增量資訊大約是 VIX 的四分之一,而 VIX 是攤開手機就看得到的數字。

一句話: 六個訊號裡,只有一個值得你花力氣。

再狠一點:把 VIX 也放進對照組

上面的對照組只有「過去 20 天的波動」。如果你已經在看 VIX 了呢?

把對照組換成「過去 20 天波動 + VIX」(兩個變數合起來解釋力 47.96%),再把其他五個訊號一個一個加進去:

| 訊號 | HAC t 值 | Holm 校正後 p | 在「已經有 VIX」之後的增量 |

|---|---|---|---|

| 信用利差代理 | 3.56 | 0.001 | +2.06 pp |

| 成交量擁擠度 | 3.80 | 0.001 | +1.11 pp |

| 波動的波動 | 0.84 | 1.00 | +0.07 pp(不顯著) |

| 科技恐慌溢價 | −0.58 | 1.00 | +0.04 pp(不顯著) |

| 股債波動分歧 | 0.03 | 1.00 | +0.00 pp(不顯著) |

信用利差和成交量擁擠度沒有完全歸零,統計上還撐得住,但增量已經縮到 2.06 和 1.11 個百分點。你為了追蹤它們付出的資料成本、時間成本、以及誤判成本,能不能換回這一兩個百分點,是一個很實際的問題。

而剩下三個,在有了 VIX 之後,數字直接趴平。

這不是第一次:站內九篇實證,講的是同一件事

上面這份體檢的結論,跟 VolPred 過去幾週分開做的九個研究彼此吻合。把它們排在一起看,脈絡會更清楚。

擁擠度:資料是真的,訊號是假的

先從最時髦的那個開始。《對沖基金在國債期貨越站越擠,但免費的擁擠度指標預警不了下一週》(7/11)處理的是一個真實的隱憂:Fed 的 FEDS Notes 用機密的 Form PF 資料拆出,2025 年 9 月對沖基金的美國國債總曝險約 4.0 兆美元,前 50 大基金就佔了九成。一群人押同一個方向、綁在同樣的融資條件上。

問題是 Form PF 拿不到,一般人只能用 CFTC 每週公佈的部位報告當替代品。那篇文章嚴格對齊了公佈時點(訊號一律往後推一週,每個預測起點只用得到「上上一份」報告),清出 899 個可用的訊號起點,事前寫死四個預測目標。

結果:TLT 與 IEF 的預測誤差確實小幅下降,但 t 值只有 −1.27 和 −0.58,離門檻 −3 差得很遠,多重檢定校正後的 q 值全部停在 0.563。四格通過零格。

這跟我們今天測出的「成交量擁擠度」有 5 個百分點增量,看似矛盾,其實一致:擁擠度確實帶一點資訊,但那點資訊小到扛不住嚴格的檢定門檻,也扛不住多重檢定。

政策與監管標題:流量很大,訊號很小

《監管新聞很多,先別急著拿來當波動率訊號》(7/11)做了一個樸素但誠實的測試:美國 Federal Register 從 2012 到 2026 年的 78,564 份規則與擬議規則文件,對上 3,641 個交易日的 ETF 波動與下跌風險。

最漂亮的一格是工業股 ETF 的 5 日下跌風險,統計強度 3.19。如果只看那一格,標題可以寫成「監管壓力預警工業股波動」。

可是整個設計同時檢查了 144 格。144 格裡有 14 格初步過關, 嚴格校正之後,剩下 0 格 。

這正是第三關的意義。同樣的邏輯在《政策標題嚇人,數據沒這麼怕:八次稀土管制公告之後,礦業 ETF 都怎麼走?》(6/29)裡再演一次,而且演得更露骨:八次稀土管制公告後,事件後一週的波動率平均是基準的 2.45 倍,看起來政策衝擊很猛。可是中位數只有 0.87,意思是過半的 ETF、過半的事件,事件後反而比之前更安靜。312 個檢定裡高於基準的比例只有 46.2%,跟拋硬幣一樣。

平均值被少數幾個極端週拉高了。那幾週確實驚人(2025 年 4 月 4 日的公告後,LIT 五日內最大單日絕對報酬是事件前 30 天平均的 10.5 倍),但 「有時候很猛」跟「可以預警」是兩件事 。

信用市場:它會反應,但它不會提前

信用利差是這一輪最受歡迎的預警候選。它在我們今天的體檢裡通過了 Holm 校正(增量 +4.36 個百分點),但站內兩篇實證把它的邊界劃得很清楚。

《Fed 開會前,信用債真的會先示警嗎?這次答案偏否定》(6/26)用 102 場 FOMC 事件測了一個很直接的問題:拿 FOMC 前 5 天的信用壓力,去預測 FOMC 後 5 天的 SPY 波動。結果模型 反而變差 13.85% 。等到 FOMC 之後、信用市場的反應已經發生,再拿它去預測更後面的波動,才有 5.92% 的改善。

翻成白話:信用債會反應,但它反應在後面,不是前面。你想用它當事件前的紅綠燈,方向就搞反了。

《股市在怕,債市沒在怕:信用市場對這波科技股震盪的沉默》(7/10)給了一個近在眼前的實例。7 月 9 日收盤,QQQ 的 20 日已實現波動是 30.95%,比自己前 60 個交易日的均值高出 8.7 個百分點。同一天,HYG 的 20 日已實現波動只有 3.31%,比自己的 60 日均值 低 1.38 個百分點。ICE BofA 美國高收益債的選擇權調整利差收在 2.70%,比 60 日均值還收窄了 7.5 個基點。VIX 只有 15.84。

一邊在加速,一邊在減速。如果你只看科技股會以為市場快出事,只看債券會以為什麼都沒發生。

這種分歧在事後常常被寫成「債市看破了」或「股市太天真」。實際上它只是提醒:不同市場的波動有各自的節奏,把其中一個當成另一個的預言家,多半會失望。

一個我們必須自己承認的落差

這裡要停下來講一件對我們自己不太有利的事。

上面那份新體檢裡,信用利差代理在「已經有 VIX」之後仍然留下 +2.06 個百分點的增量,統計上撐得住。但六週前,《高收益債利差看起來很會預警,真正拿來預測波動卻幾乎沒多加幾分》(6/03)用的是 FRED 真正的高收益債利差資料、2000 到 2026 年共 6,558 個交易日,結論比我們今天更冷:控制 VIX 之後,高收益債利差的增量 ΔR² 只有 0.000266 ,incremental F-test 的 p 值是 0.067,連 5% 都沒過。而且把樣本切成五個連續五年窗之後,它的係數會 正負翻轉 。

兩份研究看起來打架,實際上分工很清楚:

- 我們今天算的是 樣本內 的 R² 增量,門檻低。

- K872 算的是 樣本外 的預測誤差,用嚴格的比較門檻,門檻高。

一個訊號在樣本內顯著,跟它在樣本外真的幫你賺到錢或躲掉風險,中間隔著一整條鴻溝。信用利差就卡在這條鴻溝裡:它有一點資訊,但那點資訊經不起樣本外的檢驗,也經不起時代切換。

《市場最恐慌那幾天,我們還是沒找到另類數據的增量價值》(6/03)把最後一條退路也堵死了。常見的辯護是:這些訊號平常沒用,但在市場真的出事的那幾天會發揮價值。那篇研究就專門去測那幾天:定義 VIX 單日變動超過 2 倍滾動標準差為「跳躍日」,抓出 181 天,配對出 113 組可用檢定,測 VVIX、政策不確定性、金融壓力指數等六個候選。

跳躍日裡表現最好的是 VVIX,統計強度只有 1.35;控制日那邊最大也只有 0.56。沒有一個接近門檻。連「只在危機日有用」的交互作用檢定也全數失敗。

那什麼是穩定的?體制,不是訊號

如果六個訊號裡只有一個扛得住,接下來的問題就變成:那我到底該看什麼?

答案很不性感,但它一路穩定: 先看你現在在什麼體制裡。

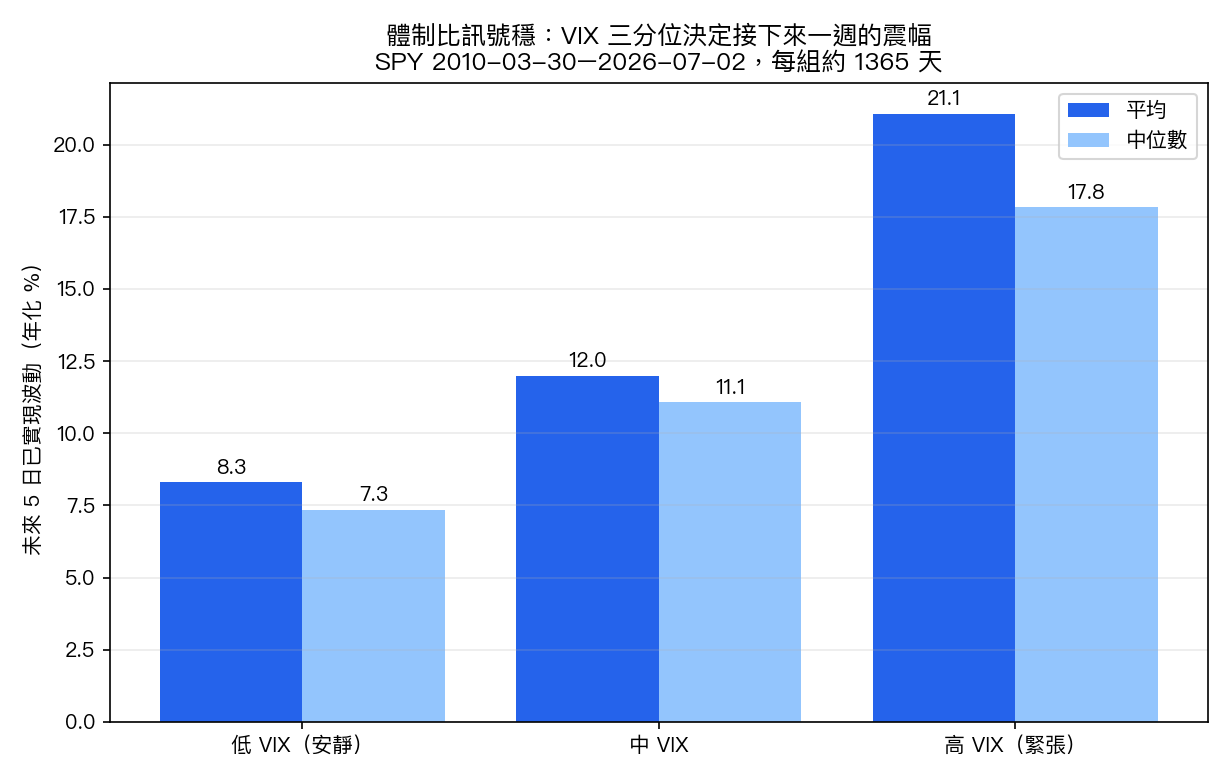

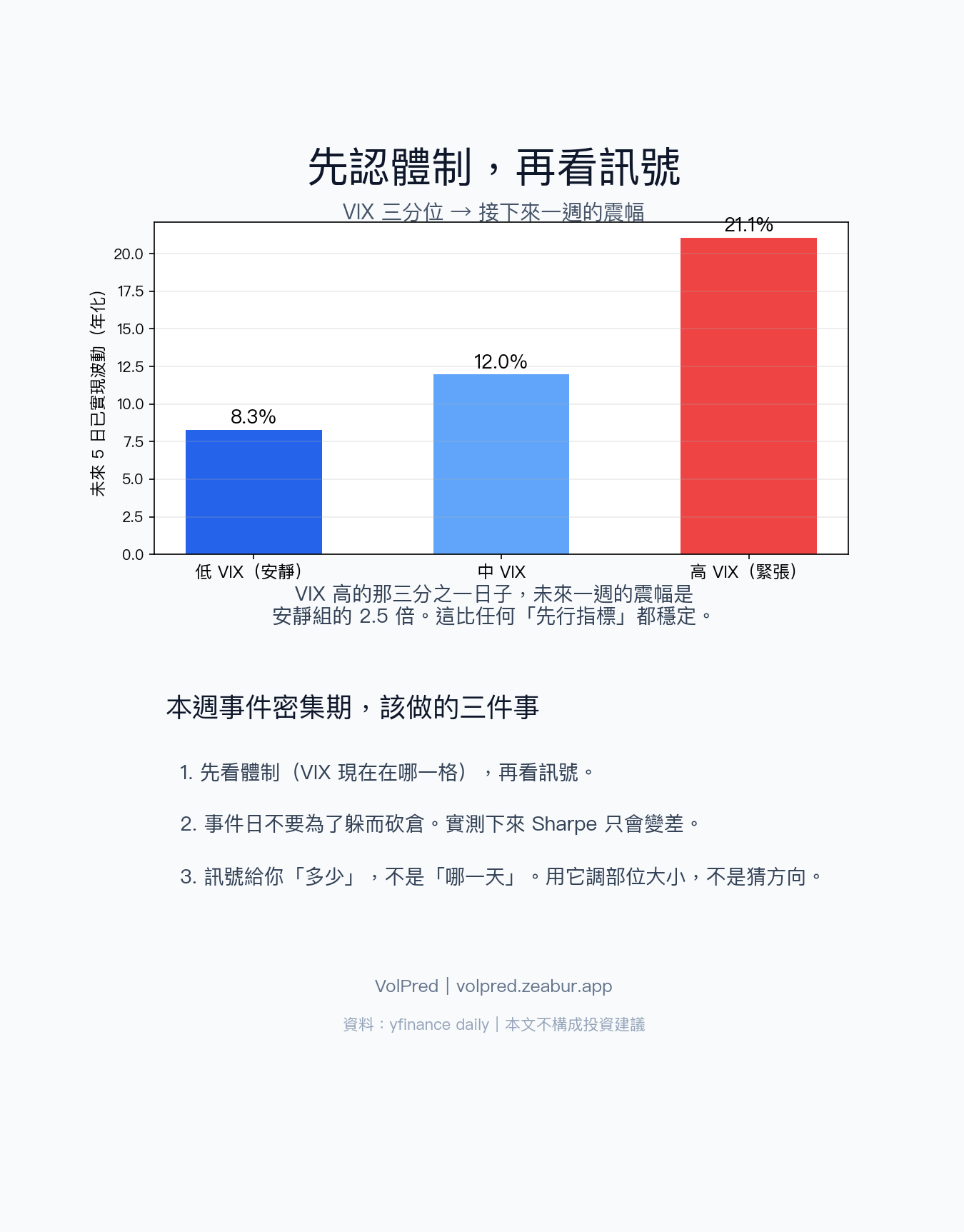

把 4,090 個交易日按當天 VIX 分成三等份,看接下來 5 天實際震了多少:

| VIX 分位 | 樣本天數 | 未來 5 日已實現波動(平均) | 中位數 |

|---|---|---|---|

| 低 VIX(安靜) | 1,356 | 8.29% | 7.33% |

| 中 VIX | 1,353 | 11.92% | 10.98% |

| 高 VIX(緊張) | 1,354 | 21.08% | 17.81% |

高 VIX 那三分之一的日子,接下來一週的震幅是安靜組的 2.5 倍。這個關係比任何一個「先行指標」都穩定,而且它免費。

站內《VIX 體制決定一切:195 次非農公佈日,波動率差距達 3 倍》(6/21)在事件日上得到同一個結論,而且更極端:2010 到 2026 年的 195 次非農公佈日裡,當天 VIX 低於 15 時,SPY 平均只動 0.498%;VIX 高於 25 時,平均動 1.488%。同樣是「非農日」,體制不同,震幅差三倍。

換句話說,日曆告訴你「哪天會有事」,體制告訴你「有事的話會有多大」。前者人人都有,後者才是決定部位大小的東西。

而現在的體制是安靜的。7 月 10 日收盤 VIX 是 15.03(yfinance),落在我們樣本裡的低 VIX 那一格。歷史上這一格的日子,接下來一週的平均震幅是 8.29%。

這不代表本週不會出事。低 VIX 組的標準差是 4.41 個百分點,尾巴照樣存在。它代表的是: 如果你打算為了這週的事件密度大幅減碼,你賭的是一個歷史上比較少發生的情境。

那事件日到底該不該躲?

這是最後一個要處理的直覺,因為它是本週最多人會做的事。

《事件日前別急著躲:NFP、CPI、FOMC 留下的共同線索》(6/28)已經把數字算完了。K820 把 2006 到 2025 年的 5,028 個交易日攤開,標出 FOMC、NFP、CPI 共 637 個事件日,測試「事件日前先砍倉」的策略。

50/50 的 SPY+GLD 基準組合,Sharpe 是 0.8814。事件日改成半倉之後,Sharpe 掉到 0.6757。

躲掉的波動確實有,但躲掉的報酬更多。這是一筆虧本生意。

理由不難理解:事件日的波動雖然比較大,但方向仍然是隨機的。你砍掉的是波動,也砍掉了同一批日子裡的期望報酬;而且你每次進出都在付成本。

這一週,決策順序長這樣

把上面所有東西壓成一張表。這是本週你真正需要的東西。

| 順序 | 該做的事 | 依據 |

|---|---|---|

| 1 | 先確認體制:VIX 15.03,低 VIX 格。歷史上這一格接下來一週的平均震幅 8.29%。 | 本文體檢(SPY 4,090 天)、mile_eda69bfb |

| 2 | 用 VIX 決定部位大小。它是六個訊號裡唯一有實質增量資訊的(+15.48 pp)。 | 本文體檢 |

| 3 | 成交量擁擠度、信用利差可以參考,但別給它們超過 VIX 的權重(增量各只有 5.01 / 4.36 pp)。 | 本文體檢、mile_02c9eb89 |

| 4 | 股債波動分歧、波動的波動、科技恐慌溢價:本次體檢中沒有通過校正,先當雜訊。 | 本文體檢 |

| 5 | 政策/監管標題不要當波動訊號。144 格校正後 0 格存活。 | mile_af40e182、mile_9839822d |

| 6 | 不要為了躲事件日而砍倉。實測 Sharpe 從 0.8814 掉到 0.6757。 | mile_76475146 |

誠實的邊界

這份體檢有幾件事沒做,先講清楚,免得被過度引用。

第一,測的是 SPY 未來 5 日的已實現波動 ,不是報酬方向,也不是崩盤機率。訊號告訴你「會震多少」,不告訴你「往哪邊震」。這兩件事常被混為一談。

第二,六個訊號用的是 公開資料的代理指標 ,包括用 HYG 相對 IEF 的落後幅度當信用壓力代理、用 SPY 量能的 z 分數當擁擠度代理。真正的信用利差資料庫、真正的部位資料(Form PF)都拿不到。代理不夠好時,訊號可能被低估。

第三,樣本是 2010 年 3 月之後的美股,涵蓋了 2018、2020、2022 幾次大震,但沒有涵蓋 2008。極端環境下的行為可能不同。

第四,VIX 的增量資訊 +15.48 個百分點很紮實,但它有一個明顯的天花板:VIX 本身就是選擇權市場對未來 30 天波動的定價。它會提前反映,也會過度反映。它是波動的最佳單一預測子,同時是最貴的保險。

第五,也是最重要的一點:這份體檢算的是 樣本內 的解釋力增量,門檻比樣本外預測低得多。K872 用樣本外標準測同一類問題時,信用利差的增量幾乎歸零。所以本文的「通過 Holm 校正」請讀成「值得再查」,不要讀成「可以下單」。

第六,「本次體檢中不顯著」的意思,是在這個樣本、這個目標、這個時間尺度上沒有通過校正。換一個目標(例如尾部風險或 21 日視窗),結論有可能不同。我們沒有測。

懶人包

本期精選

- 對沖基金在國債期貨越站越擠,但免費的擁擠度指標預警不了下一週(7/11)|899 個訊號起點、四個預測目標,校正後零格通過。

- 監管新聞很多,先別急著拿來當波動率訊號(7/11)|78,564 份文件、144 格檢定,嚴格校正後 0 格存活。

- Fed 開會前,信用債真的會先示警嗎?這次答案偏否定(6/26)|102 場 FOMC,會前信用壓力預測會後波動反而惡化 13.85%。

- 政策標題嚇人,數據沒這麼怕:八次稀土管制公告之後,礦業 ETF 都怎麼走?(6/29)|平均 2.45 倍、中位數 0.87,312 個檢定裡只有 46.2% 高於基準。

- 股市在怕,債市沒在怕:信用市場對這波科技股震盪的沉默(7/10)|QQQ 20 日波動 30.95%,HYG 只有 3.31%,利差還在收窄。

- VIX 體制決定一切:195 次非農公佈日,波動率差距達 3 倍(6/21)|同樣是非農日,VIX<15 時 SPY 動 0.498%,VIX>25 時動 1.488%。

- 事件日前別急著躲:NFP、CPI、FOMC 留下的共同線索(6/28)|637 個事件日,半倉策略把 Sharpe 從 0.8814 打到 0.6757。

- 高收益債利差看起來很會預警,真正拿來預測波動卻幾乎沒多加幾分(6/03)|6,558 個交易日,控制 VIX 後增量 ΔR² 只有 0.000266,係數還會正負翻轉。

- 市場最恐慌那幾天,我們還是沒找到另類數據的增量價值(6/03)|181 個 VIX 跳躍日、六個另類數據候選,最強的統計強度只有 1.35。

本期新做的體檢:experiments/digest_20260713/leading_signal_audit.py,結果檔 experiments/digest_20260713/leading_signal_audit_results.json。資料來源:yfinance daily(SPY、^VIX、^VXN、HYG、IEF、TLT),樣本 2010-03-30 至 2026-07-02,共 4,090 個交易日;目標為 SPY 未來 5 個交易日的已實現波動(年化),對照組為過去 20 日已實現波動;統計檢定採 Newey-West HAC(lag=28)與 Holm 多重檢定校正;隨機種子固定為 20260713。本文為研究導讀與風險教育,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊