停火、油跌,股票就安全了嗎?用「油震斷鏈圖」逐段驗一次

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

七月九日,市場先用價格投了一票。美聯社當天的市場報導記錄,在伊朗暫時停火能否延續的疑雲下,Brent 原油回吐前一日大部分漲幅,下跌 2.2% 至每桶 76.30 美元;S&P 500 上漲 0.8%。供給中斷的想像往後退,股票也鬆了一口氣。

同一篇報導裡還有一句不能略過:川普對停火能否維持表示懷疑。油價已先反映部分好消息,政治安排卻還沒變成耐久的制度。接下來若再傳出談判破局、航道受阻或制裁升級,市場會重新替同一桶油加價。

所以,七月九日最值得問的題目,並非「停火是真是假」這種單選題。投資人需要知道的是:油價降了 2.2%,究竟替股票部位拆掉了多少風險?答案要沿著傳導路徑一段一段驗,不能從 Brent 的收盤價直接跳到「大盤安全」。

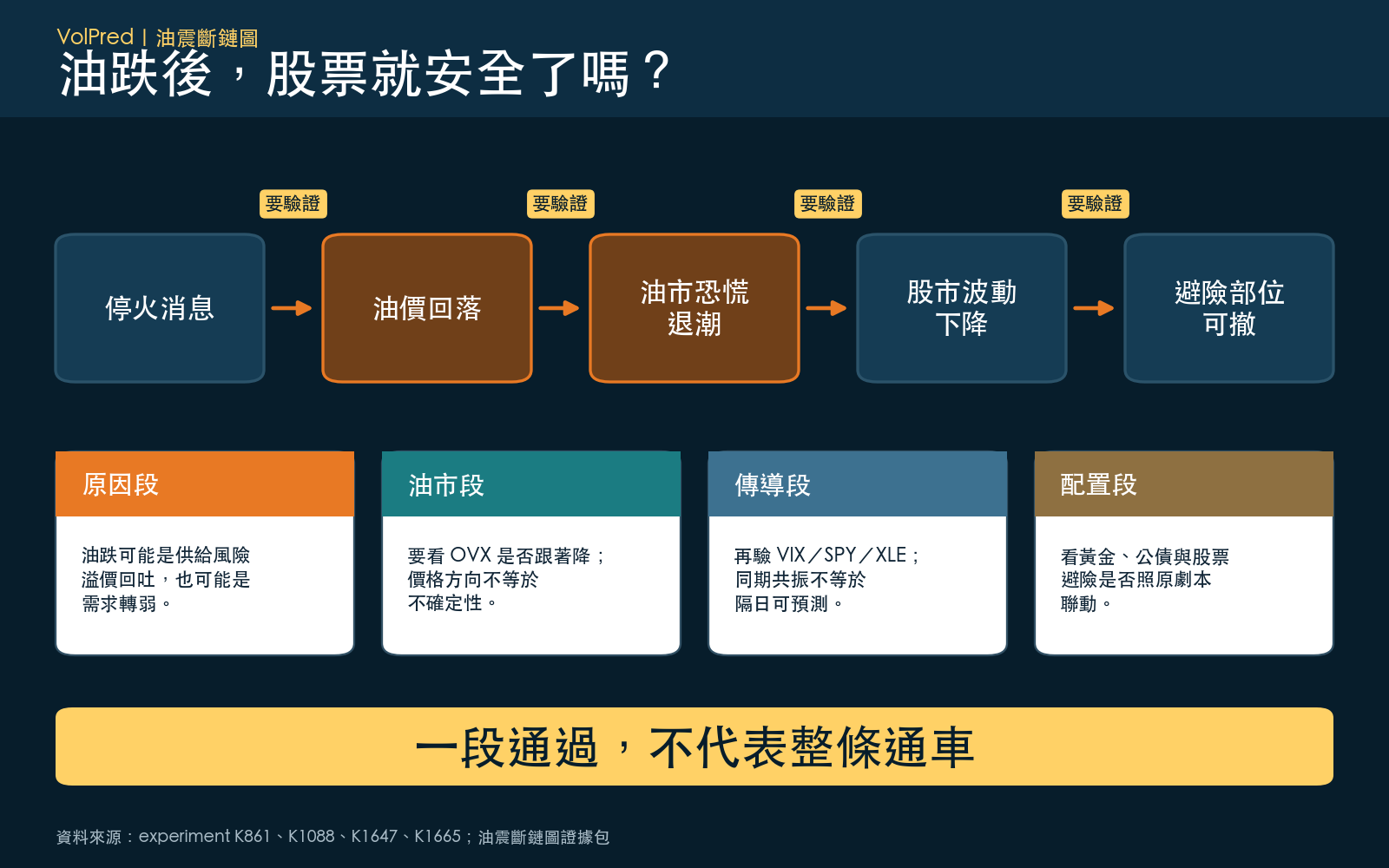

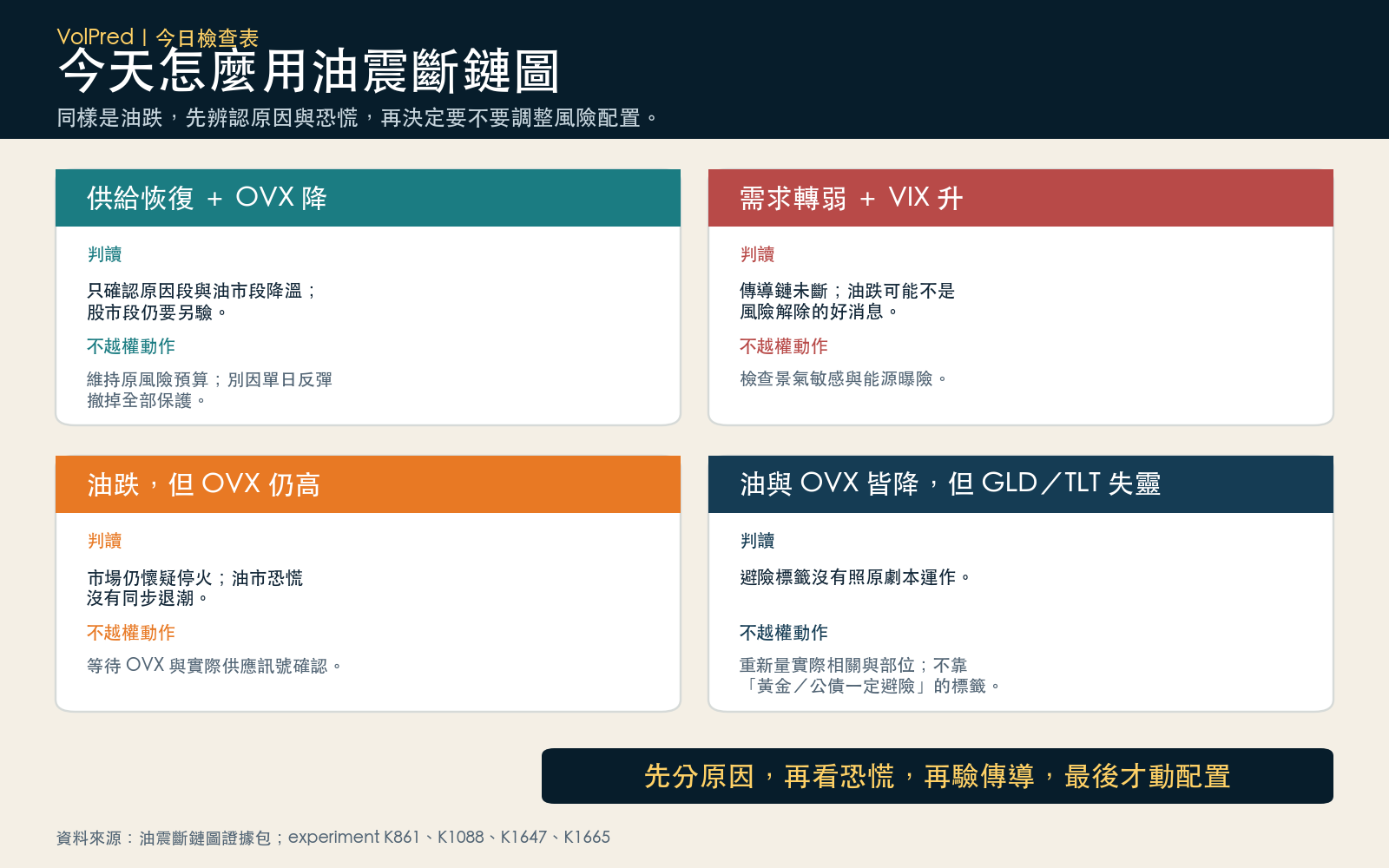

我把讀法叫做 油震斷鏈圖 。市場常把故事連成一條筆直的線:

停火消息 → 油價下跌 → 油市恐慌消退 → 股市波動下降 → 黃金、長債等避險部位可以撤掉

每個箭頭都需要自己的證據。第一段看油跌原因,第二段看油市保險價格,第三段看股市是否真的接到訊號,第四段才輪到整體配置。任何一段接不起來,後面的動作就失去前提。七月九日只替第一個箭頭提供了相當直接的支持,其餘三段仍要等各自的儀表。

第一段:油為什麼跌,比跌多少更重要

油價下跌有兩種完全不同的起點。

供給風險緩和時,市場刪掉戰爭、封鎖或運輸受阻的溢價。消費、就業與企業訂單沒有因此轉弱,能源成本降低反而替多數公司減壓。七月九日的停火行情較接近此類:消息先改變霍爾木茲周邊的供給風險,Brent 隨即回落。

需求快速冷卻時,油價也會跌。工廠少開機、貨運量縮、家庭減少消費,原油報價便成了景氣放慢的結果。此時便宜的油未必是禮物,價格正在替衰退寫註腳。

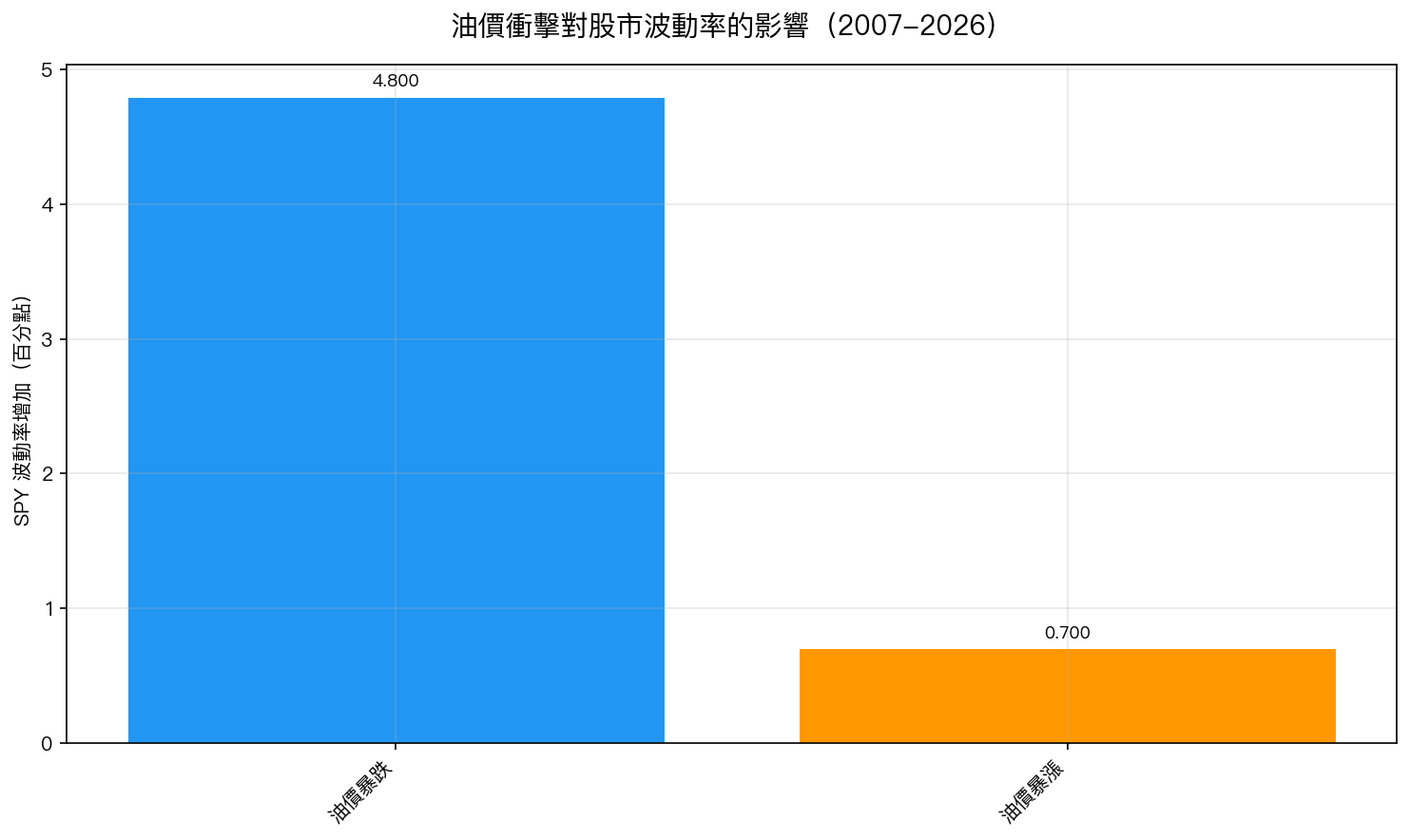

VolPred 在〈油價暴跌才是最危險的信號〉做過一個有用、也很容易被過度解讀的歷史切片。K861 使用 2007 年 1 月到 2026 年 4 月的 4,839 個交易日,以油價報酬超過 60 日滾動標準差兩倍來標記事件;這條門檻的 60 日窗口包含事件當日。163 次油價急跌後,SPY 的 22 日年化波動率平均增加 4.83 個百分點,統計強度 5.82;116 次急漲後只增加 0.66 個百分點,統計強度 0.70。急跌與急漲的差距也越過較嚴格的檢定門檻。

K861 能提醒我們先分辨價格背後的原因,卻不能把「油跌 2.2%」機械換成「SPY 波動會增加 4.83 點」。事件後 20 日使用的是 trailing 22 日波動率,多數觀測仍含事件日報酬,彼此也高度重疊;模型另未控制 VIX、景氣狀態與其他同時發生的宏觀衝擊。它描述油價急跌附近常出現什麼,沒有建立油跌對未來股市波動的單向因果。

七月九日還有第二個差別:2.2% 的跌幅未必達到 K861 的「兩倍 60 日波動」事件門檻。把一個停火驅動的單日回落套進歷史上的需求崩盤樣本,會同時混錯原因與尺度。油震斷鏈圖的第一步因此很明確:先替價格變動貼上「供給緩和」或「需求轉弱」的暫定標籤,再等航運、庫存、信用利差與週期股確認。

第二段:現貨降溫,不等於油市保費已退

Brent 是一桶油今天的價格,OVX 是選擇權市場替 USO 未來約一個月波動開出的保費。兩個數字回答不同問題。現貨可以因一則停火消息下跌,OVX 仍可能停在高位,因為交易員還在替「停火破裂後會跳多大」付錢。

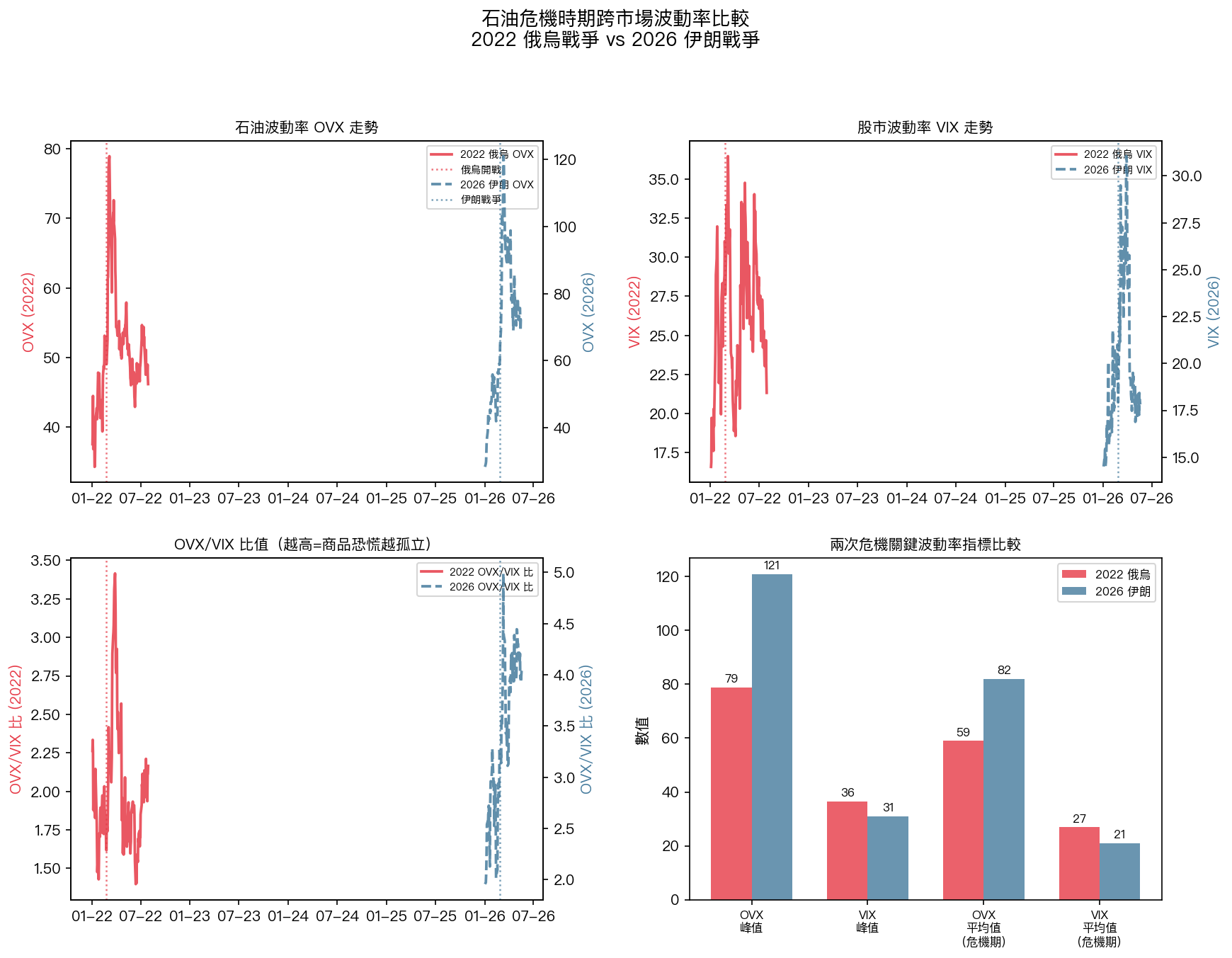

五月的〈石油市場嚇壞了,股票市場沒有〉保存了危機高峰期的對照。2026 年那段危機裡,OVX 最高到 120.9、期間平均 82;VIX 最高 31、平均 21。OVX/VIX 平均比值 3.9,2022 年俄烏戰爭同期則是 2.2。油市承擔的定價壓力,當時遠高於大盤。

以上數字是舊文保存的 CBOE 每日收盤描述值;舊文沒有留下危機窗口的精確起訖與樣本數,因此只能當相對水位快照,不能拿來預告明天的 S&P 500。它們很適合回答另一個問題:恐慌到底集中在哪個市場。若 Brent 下跌、OVX 也連續回落,油市正在刪除供給中斷保費;若 Brent 跌而 OVX 不退,市場只是把價格往下移,對未來跳動的疑慮還在。

〈為什麼石油投資人不能看 VIX?〉提供了模型層面的補充。K1088 在同一組 2,960 個樣本外觀測上,直接比較使用 VIX 與使用 OVX 的兩個 USO 一日波動模型。OVX 版本優於 VIX 版本,比較檢定統計量為 +3.177,越過研究預設的嚴格門檻 3。可採用的結論很窄:在這個預測設定裡,OVX 版比 VIX 版更貼近 USO 自己的保險市場;實驗沒有測投資組合或交易績效,不能直接換成部位大小。

舊文還把 OVX 模型相對傳統模型的 +4.48 寫成全面勝出。後續方法稽核發現,那類巢狀模型的原始損失差比較仍需用更合適的檢定重跑,因此本期不沿用 +4.48 的強結論。我們只保留同樣本、同目標下 OVX 對 VIX 的 +3.177 配對結果。它支持「油部位配油市儀表」,沒有授權把 OVX 讀成大盤進出訊號。

另一篇〈不是所有恐慌都一樣〉用 15 年、9 場危機做過小型試驗。四種危機的 GARCH 參數差異未達顯著水準(顯著性 0.645);地緣政治事件裡,VIX 相對 GARCH 的比率平均 1.36,類別差異達顯著水準(顯著性 0.025)。九場危機的樣本很小,無法支撐「戰爭恐慌必定是買點」。它留下的線索是:面對停火仍可能反覆的局勢,選擇權保費含有一塊難以計算的尾部風險。政治新聞轉好一天,保費不一定同步歸零。

第三段:油市安靜下來,能否提前告訴股票也會安靜

傳導鏈最容易在此處被新聞語言接錯。油與股在同一天一起漲跌,叫同期共振;昨天的油波動能穩健預測今天的股波動,才叫領先訊號。兩者在圖上看起來很像,對投資決策的用途差很多。先前常見的 60 日短窗相關檢查只能當快照,本期把問題推進到 16 年左右、明確 lag-1 且處理自相關的預測檢定。

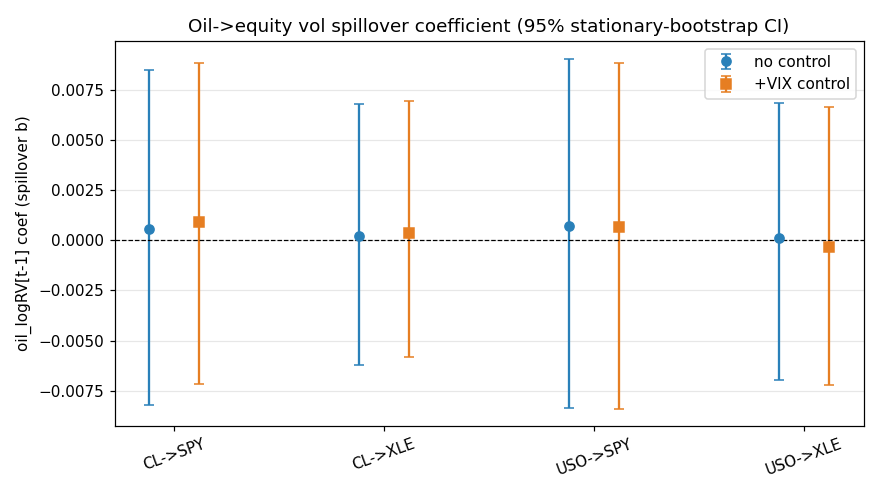

〈原油狂飆狂跌,股市波動真的會跟著抖嗎?〉把時間順序鎖得很清楚。K1647 使用 yfinance 日線,期間為 2010 年 2 月 3 日到 2026 年 7 月 2 日;對齊後 4,104 天,預測迴歸有 4,103 筆。所有油市變數都往後移一日,再去預測 SPY 或 XLE 的當日波動,並用 Newey-West 方法處理 21 日滾動窗口帶來的自相關。

四組結果全部靠近零:CL 期貨預測 SPY、XLE 的顯著性數值為 0.899、0.952;USO 預測 SPY、XLE 為 0.880、0.976,全部未達顯著水準。加入 VIX 指數自身的 21 日實現波動控制後仍是四組全數不顯著。改用每日高低價估波動,四個顯著性數值落在 0.119 到 0.365,也沒有一組過關。

K1665 又做了一輪更嚴格的複核。它使用 2012 年 2 月到 2026 年 7 月 8 日共 3,498 個共同交易日,一般 Granger F 檢定下,油對股四組看起來全部顯著;換成能處理重疊 21 日窗口的穩健聯合檢定後,四組裡沒有任何一組通過多重比較或嚴格統計門檻,控制 VIX 水位後仍是 0/4。它的樣本外巢狀比較另有損失差檢定的方法債,本期不拿那一段作正式結論;降級舊語氣的依據,是前述穩健聯合檢定與 VIX 控制結果。

這輪複核迫使我們降低舊文裡「油價波動是股市預警指標」的語氣。K861 看到的是事件附近的描述性關聯,K1647 與 K1665 檢驗的是有明確先後順序、經自相關校正、並要求增量預測力的問題。後兩份資料目前都沒有支持油市波動領先股市波動。

因此,七月九日 S&P 500 上漲 0.8%,可以解讀為市場當天同時替供給風險降價。它不能保證下一個交易日的股票波動下降,也不能單靠 Brent 回落就提高股票槓桿。若股市風險真的退潮,VIX、信用利差、SPY 自身已實現波動與市場寬度會各自留下證據。

第四段:油價反轉後,避險部位不能整批撤

三月的〈Iran 危機跨資產衝擊〉記下一個很有用的反例。3 月 1 日到 13 日,USO 上漲 37.5%,SPY 下跌 3.5%,VIX 上升 26.8%;GLD 同期下跌 6.0%,TLT 也下跌 3.4%。SPY 與 USO 在該短窗口的相關係數是 -0.855。

一個事件窗口無法證明黃金或長債長期失去避險功能。它能指出配置上的麻煩:供給型油震同時推高通膨疑慮時,股票、黃金、長債有機會一起下跌。若停火壓低油價,三種資產也不會照鏡像同時上漲;美元、實質利率、央行路徑與部位去槓桿仍會各自影響價格。

所以,最後一段不能寫成「油跌,保險可以賣」。先問每張保險原本保什麼:

- 能源股或 USO 的風險預算,應看 Brent、庫存、航道消息與 OVX。停火若持續,該部位的局部保費可能下降。

- S&P 500 的大盤保護,應看 VIX、信用利差、市場寬度與 SPY 自身波動。油價只提供一條背景訊息。

- 黃金部位受實質利率、美元與避險需求共同影響。油價回落沒有固定的單向答案。

- 長債同時吃通膨與政策利率。供給風險退去有利於壓低通膨溢價,若景氣與財政因素把殖利率推高,TLT 仍可能承壓。

油震斷鏈圖走到第四段,重點已從猜行情轉成核對保單。每個部位的風險來源不同,撤保護也要逐項處理。

把七月九日放回斷鏈圖

目前可核對到的市場資訊,適合放進下面四格。表內的「尚未通過」不等於即將轉壞,只表示缺少足夠證據,暫時不要把好消息外推太遠。

| 傳導段落 | 七月九日可見資訊 | 目前判讀 | 下一個要看的證據 |

|---|---|---|---|

| 原因 → 油價 | 暫時停火消息;Brent -2.2% 至 76.30 美元 | 供給風險降價,第一段暫時接通 | 停火履行情況、航道與制裁、原油庫存 |

| 油價 → 油市恐慌 | 本文沒有同時點的 OVX 收盤值 | 尚未通過 | OVX 是否連續回落、近月與遠月波動差 |

| 油市 → 股市 | S&P 500 當日 +0.8%;長樣本 lag-1 檢定 0/4 | 同日風險偏好改善,領先傳導未獲支持 | VIX、信用利差、SPY 波動與市場寬度 |

| 股市 → 避險配置 | 無法從油價單獨推導 GLD、TLT 或保護性選擇權 | 尚未通過 | 美元、實質利率、選擇權價格與持倉用途 |

表格故意保留一個空白:我們沒有把查不到的七月九日 OVX 數字補進去。若油價跌、OVX 也跌,局部油市風險較可能真的降溫;若油價跌而 OVX 居高,市場仍在為停火破裂買保險。少一個數字,就少下一個判斷,遠比拿舊的 OVX 120.9 冒充即期行情可靠。

你也可以把接下來的盤面放進四種路徑:

| 接下來看到的組合 | 斷鏈位置 | 可以採取的動作 |

|---|---|---|

| Brent↓、OVX↓、VIX平穩 | 油市局部降溫,未必傳到大盤 | 調整能源曝險,股票總風險預算先維持 |

| Brent↓、OVX仍高或回升 | 現貨先跌,油市保費未退 | 保留能源部位的保護,等停火與航道確認 |

| Brent↓、VIX↑、信用利差擴大 | 油跌可能混入需求轉弱 | 重估大盤與週期股風險,別把便宜油當利多 |

| Brent↓、OVX↓、VIX↓;GLD或TLT仍跌 | 前三段轉好,避險資產有自己的驅動因子 | 依美元、實質利率與 duration 分開檢查 |

這張表不給單一買賣訊號。它的用途是防止推論跳級。當停火消息只走完「原因到油價」,你就先處理原油與能源股;等 OVX、VIX 與跨資產價格都加入,再決定是否改動整體股票風險與保護部位。

結論:七月九日只替一段風險降了價

Brent 跌到 76.30 美元、S&P 500 上漲 0.8%,顯示市場在當天替供給風險溢價降了一格。這個反應有其道理。川普公開質疑停火的持久性,又提醒我們,第一個箭頭仍可能反轉。

長樣本資料替後三個箭頭畫了邊界。K861 告訴我們,油跌要先分供給與需求;K1088 顯示在 USO 一日波動預測設定中,OVX 版比 VIX 版更貼題;K1647 與 K1665 沒有找到穩健的隔日油波動領先效果;三月的跨資產窗口則顯示,黃金與長債不會每次準時接棒。

因此,我對「股票風險是否解除」的答案是: 供給衝擊那一段已經降溫,整體股票警報尚未拿到解除證明。 接下來盯住原因、OVX、VIX與避險資產自己的驅動因子。四段各自過關,才有理由把停火行情升級成配置判斷。

本期精選

- Iran 危機跨資產衝擊:Oil +37.5%,Gold 避險失效(-6.0%)(2026-03-15):一個供給危機窗口裡,USO、SPY、GLD、TLT 與 VIX 如何同時改價。

- 不是所有恐慌都一樣:為什麼戰爭比升息更讓市場「過度害怕」(2026-03-17):9 場危機的小型 pilot,適合用來理解地緣政治保費,不宜直接當成抄底規則。

- 油價暴跌才是最危險的信號(2026-04-05):4,839 日事件研究留下油價急跌的不對稱關聯,本期補上描述性與因果性的界線。

- 為什麼石油投資人不能看 VIX?(2026-04-13):同樣本比較支持 OVX 比 VIX 更適合原油波動模型,本期採用經稽核後仍站得住的 +3.177。

- 石油市場嚇壞了,股票市場沒有(2026-05-19):OVX 120.9、VIX 31 與 3.9 倍比值,示範局部油市恐慌如何與大盤分家。

- 原油狂飆狂跌,股市波動真的會跟著抖嗎?(2026-07-06):4,103 筆 lag-1 迴歸四組全數不顯著,替「同日共振」與「隔日預測」劃線。

資料來源:美聯社 2026-07-09 市場報導;yfinance(日線 OHLC);CBOE OVX/VIX 舊文描述資料(舊文未記精確危機窗口 N);K861(2007-01-05 至 2026-04-02,N=4,839);K1088(USO/OVX/VIX,同樣本比較 N=2,960);K1647(2010-02-03 至 2026-07-02,對齊 N=4,104、預測迴歸 N=4,103);K1665(2012-02-02 至 2026-07-08,N=3,498)。K861 為重疊 22 日窗口的描述性事件研究;K1647、K1665 採明確 lag 與自相關穩健推論。K1665 的樣本外巢狀比較仍待合適的損失差檢定,本期不作正式依據。本文為研究整理,不構成投資建議。

懶人包圖組

圖四:價格、油市恐慌、股市傳導與配置是四個不同問題;一段通過,不代表整條通車。

圖五:K861、K1088、K1647 各自回答不同問題;把三種估計量混在一起,才會得到過度簡化的油跌敘事。

圖六:先分油跌原因,再看 OVX、驗 VIX/股市傳導,最後才處理整體配置。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊