Fed 放鷹、VIX 卻破 16:這種平靜,先問它三個問題再決定信不信

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

七月第一週,兩件事同時發生。

一件在利率這頭。Kevin Warsh 主持他生平第一場 FOMC,利率按兵不動維持 3.5% 到 3.75%,點陣圖中位數卻從三月的 3.4% 上修到年底 3.8%,九位官員預期年內至少再升一次,聲明裡向寬鬆傾斜的字眼被刪掉。Warsh 直接把五月 CPI 年增 4.2% 稱為「值得嚴肅對待的訊號」。這些數字整理在〈新主席首秀即放鷹:MOVE 指數說的話,VIX 還沒聽懂〉裡。市場的解讀很直白:降息這件事,短期內先別想了。

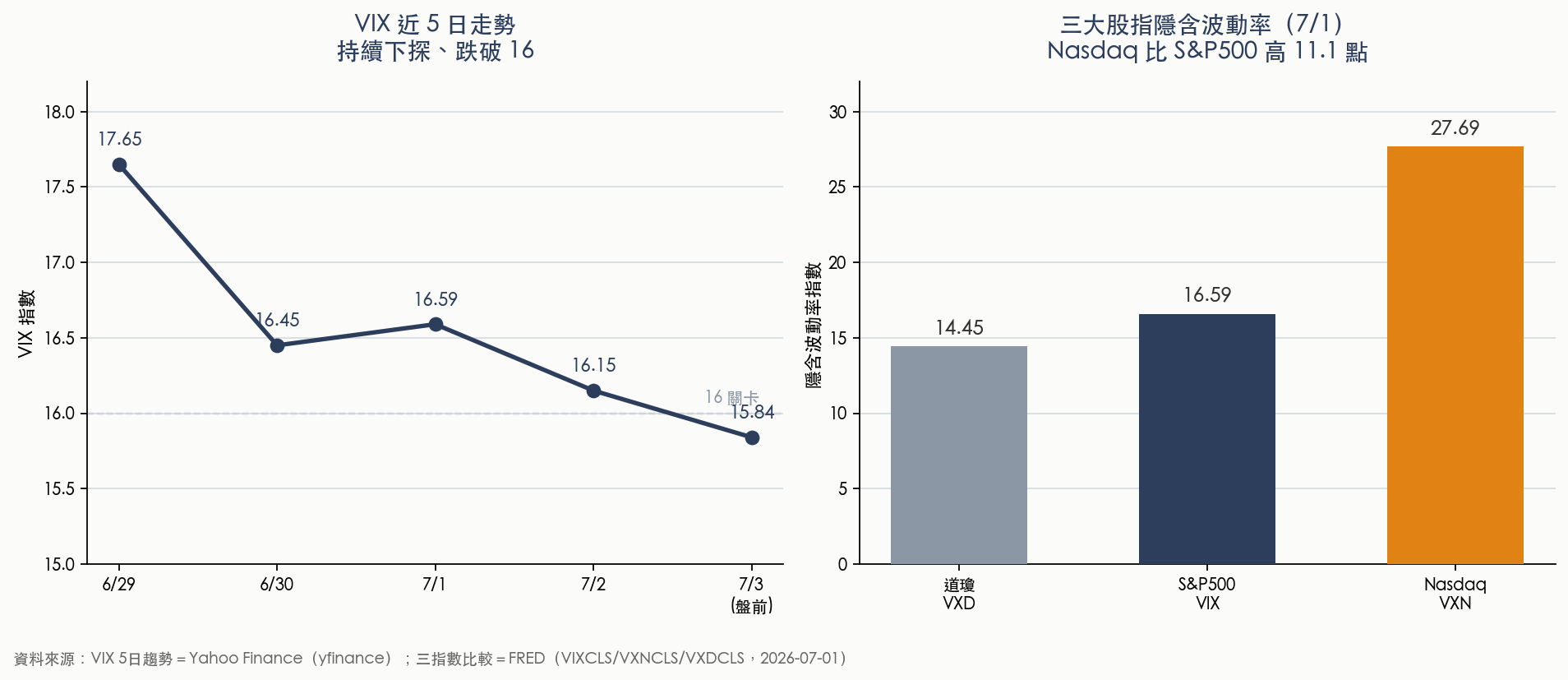

另一件在恐慌指數這頭。VIX 從六月底一路探底:6/29 收 17.65、6/30 收 16.45、7/1 收 16.59、7/2 收 16.15,到 7/3 美股開盤前來到 15.84(見〈VIX 跌破 16 之後:三個波動率裂縫,比恐慌指數本身更值得留意〉),當天收盤 15.81。連 16 這個心理關卡都沒守住。更「教科書」的是期限結構:7/1 那天 VIX3M 收 19.16,比現貨 VIX 高出 2.57 點,市場對未來三個月的波動預期比現在還低。

照理說鷹派央行會讓風險資產緊張,這次卻沒有。央行把利率的門關上,股市的恐慌指數躺平。問題就落在這裡:VIX 破 16 這個數字,到底該不該信?

檔案裡有一句話很適合當起點。〈VIX 只有十幾點,選擇權市場卻在偏心加價:偏斜三讀法〉把整個選擇權市場比成一家保險公司,VIX 是貼在門口的「平均保費」看板。看板上的數字低,只說明整體保費便宜,它不會告訴你這家公司這個月特別怕誰、又打算怕多久。

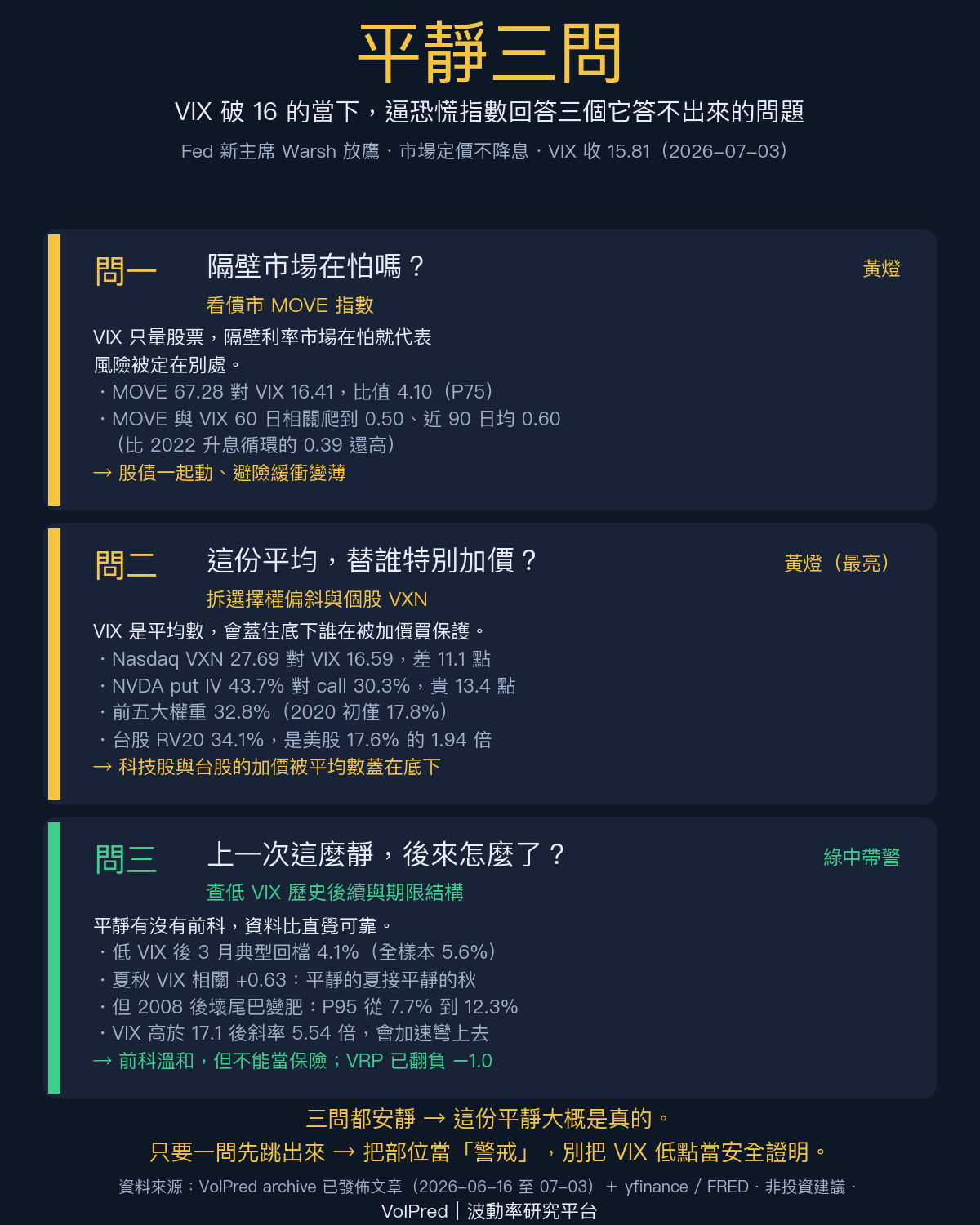

所以與其盯著門口那塊看板,不如養成一個習慣:每次 VIX 很低的時候,逼它回答三個它答不出來的問題。這三個問題就是這篇要給你的工具,我把它叫做「平靜三問」。

平靜三問 (VIX 很低時,逐條盤問)

問一 · 隔壁市場在怕嗎? 看債市的 MOVE 指數。VIX 只量股票,隔壁的利率市場如果在怕,代表風險被定在別的地方。

問二 · 這份平均,替誰特別加價? 拆選擇權偏斜與個股隱含波動。VIX 是平均數,平均會蓋住底下誰在被加價買保護。

問三 · 上一次這麼靜,後來怎麼了? 查低 VIX 的歷史後續與期限結構。平靜有沒有前科,資料比直覺可靠。

三問都安靜,這份平靜大概是真的。只要有一問先跳出來,就把部位當「警戒」處理,先別急著把 VIX 的低點當成安全證明。

下面照著這三問,把現在的盤面過一次。

問一 · 隔壁市場在怕嗎

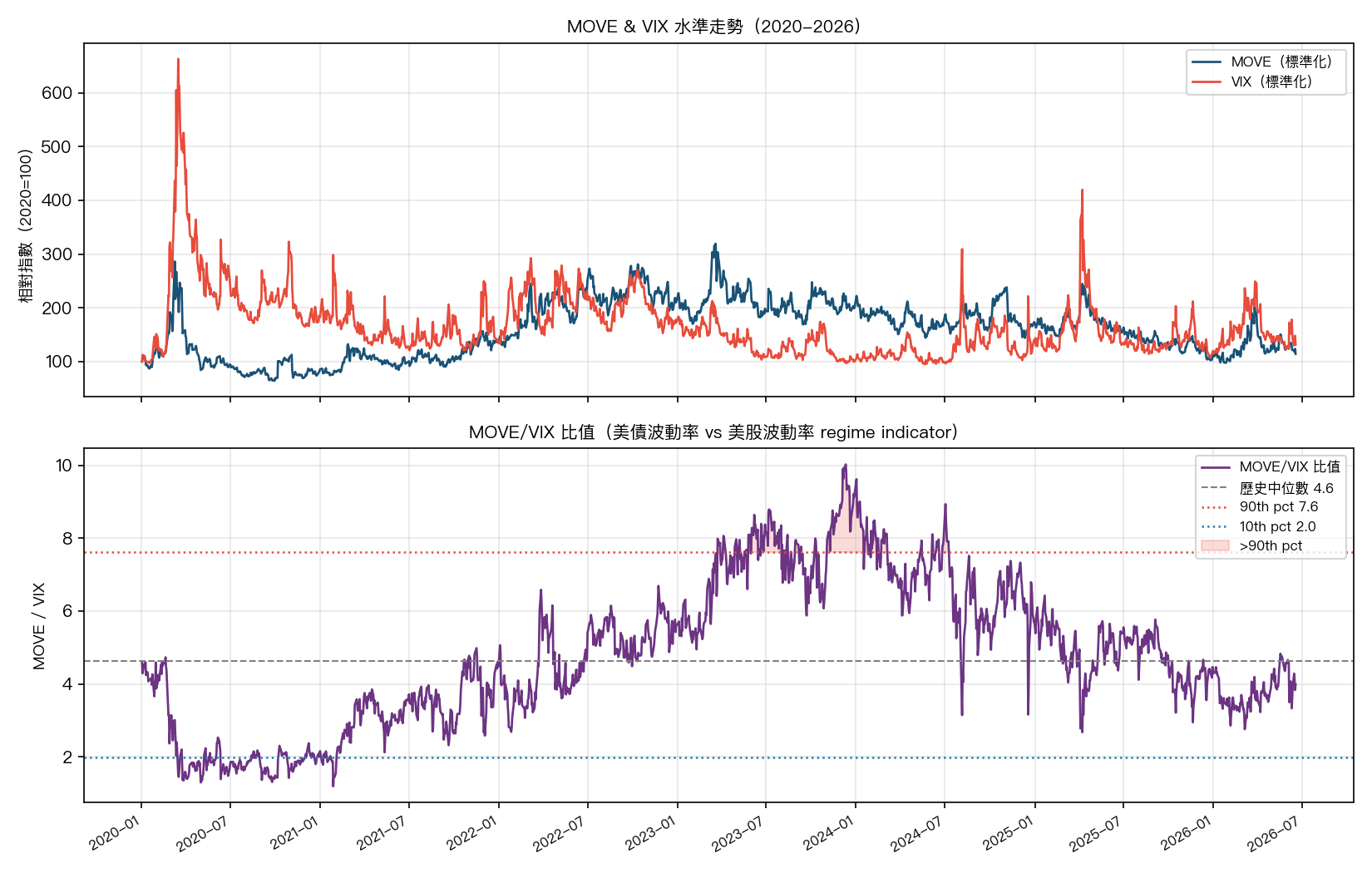

先把鏡頭從股市移到債市。MOVE 指數是美國公債選擇權的隱含波動率,概念上就是債市版的 VIX。當 MOVE 遠高於 VIX,代表債券交易員對利率路徑的不安,比股票投資人對企業獲利的擔憂強得多。

Warsh 首秀前一天,這個裂縫拉到最開。〈MOVE 在說話,VIX 在沉默:Warsh 首秀前的跨資產波動率分裂〉記下當天的讀數:VIX 收 16.41、30 日均值才 17.50,一副沒事的樣子;MOVE 卻在 67.28,MOVE/VIX 比值 4.10,落在 90 日歷史的第 75 百分位。同一篇也翻了歷史:重大利率轉折前,MOVE 常常提前四到八週先見頂,VIX 才慢半拍跟上。債市先聞到味道,是有前例的。

背景數字讓這個裂縫更刺眼。五月 CPI 年增 4.2%、聯邦基金利率上限 4.5%、實際利率大約正 0.3%。對照 2019 年底那次保險性降息前,實際利率一樣正 0.3%、CPI 卻只有 2.3%、VIX 落在 13 到 15。同樣窄的實際利率空間,這次通膨高了快一倍,股市卻一樣淡定。

Warsh 放鷹之後,故事開始收。〈新主席首秀即放鷹〉算過:會後 MOVE 從 5/18 的 30 日高點 86.07 收到 70.66,VIX 從 6/10 的 22.22 收到 18.44,MOVE/VIX 比值降到 3.83,低於 30 日均值 4.22。債市在高點買過保護、恐慌先消化了一輪;股市的恐慌則是等 6/10 CPI 出爐才追上來。

再往後一步,裂縫換了長相。到 6/18,〈債市喊了一個月,股市才剛聽懂半句〉抓到一組矛盾:MOVE 和 VIX 的 60 日滾動相關爬到 0.50,落在 2020 年以來的第 78.5 百分位,近 90 日平均相關 0.60,比 2022 年那輪升息循環的 0.39 還高;可是同一天 MOVE/VIX 的絕對比值只有 3.99,落在第 38 百分位,低於中位數 4.62。動作上愈來愈同步,水位上差距照舊。

圖一:MOVE 與 VIX 的 60 日滾動相關(爬到 0.50、P78.5)對照絕對水位比值(趴在 3.99、P38)。資料來源:mile_30c640e2,yfinance ^MOVE / ^VIX。

圖一:MOVE 與 VIX 的 60 日滾動相關(爬到 0.50、P78.5)對照絕對水位比值(趴在 3.99、P38)。資料來源:mile_30c640e2,yfinance ^MOVE / ^VIX。

不過同一篇也補了一個讓人稍微安心的細節:MOVE 和 VIX 各自相對過去 252 天的 z-score 同時超過 1 的「雙雙緊張日」,近 90 天只有 5 天、約 5.6%,比全樣本的 8% 還少。它們一起小動,卻很少一起大動。

這對抱著 60/40 的人是一個提醒。股債一起小動、相關往上爬,代表債券在股災裡的避險緩衝正在變薄。當兩邊愈來愈同向,「股跌債漲」的老套對沖,不再像以前那麼牢靠。問一的答案,現在是:隔壁沒在尖叫,但它跟你的距離正在拉近,而且真正一起跳的日子雖然還少,一旦發生,你的防禦部位會比想像中單薄。

問二 · 這份平均,替誰特別加價

VIX 是 S&P 500 這 500 檔股票的平均隱含波動率。平均數最會做的事,就是把差距抹平。

先看跨指數。〈VIX 跌破 16 之後:三個波動率裂縫〉整理 7/1 收盤:道瓊的隱含波動率 VXD 是 14.45,S&P 500 的 VIX 是 16.59,Nasdaq 的 VXN 卻拉到 27.69。VXN 減 VIX 差了 11.1 點,是道瓊和 S&P 500 那 2.14 點差距的五倍以上。選擇權市場替科技股定的不確定性,遠高於大盤數字暗示的水準。只盯著 VIX 16,這一塊完全看不到。

圖二:VIX 近 5 日持續探底;7/1 道瓊 VXD 14.45、S&P VIX 16.59、Nasdaq VXN 27.69 明顯分化。資料來源:mile_8bf06fde,yfinance、FRED(VIXCLS / VXNCLS / VXDCLS)。

圖二:VIX 近 5 日持續探底;7/1 道瓊 VXD 14.45、S&P VIX 16.59、Nasdaq VXN 27.69 明顯分化。資料來源:mile_8bf06fde,yfinance、FRED(VIXCLS / VXNCLS / VXDCLS)。

再往個股拆,畫面更清楚。標普前五大成分股的權重合計已經衝上 32.8%,比 2020 年初的 17.8% 高了整整 15 個百分點。〈VIX 只有十幾點,選擇權市場卻在偏心加價〉算過這幾檔的波動有多不一樣:2024 到 2026 年,SPY 平均年化實現波動率只有 13.87%,同期 NVDA、AMZN、GOOG、AAPL、MSFT 這五檔平均高達 30.21%,缺口 16.35 個百分點;到 6/3,SPY 掉到 9.86%、五大龍頭仍有 30.11%,缺口反而擴大到 20.25 個百分點。指數靜,不代表底下的持股靜。

同一篇提出的「偏斜三讀法」很適合借過來,塞進問二裡當放大鏡。它教你讀三件事:put 比 call 貴多少(方向)、隱含波動比已實現波動貴還是便宜(落差)、短天期和長天期誰更怕(期限)。套到半導體上:VIX 停在 18.4 的 6/27,NVDA 已經從年內高點跌了 18%,近月 ATM put 隱含波動率 43.7%、同天期 call 只有 30.3%,差 13.4 個百分點;費半 ETF SMH 最近到期日的偏斜更誇張,衝到 +17.45%。市場明擺著在替下跌加價。

落差那一讀還藏了一個反常訊號。NVDA 過去 30 個交易日的已實現波動率是 45.4%,近月 ATM 隱含波動率卻只有 32.4%,保費反過來比剛發生的真實波動便宜了 13 個百分點。保費本來應該偏貴才對(同系列的〈為什麼市場賣你的波動保險,幾乎都比最後真的發生的還貴〉用 SPY 2005 到 2026 全樣本 5,349 筆資料驗過,模型吃 VIX 的斜率只拿理論值的 78.1%,等於自動打了 21.9% 折扣)。該貴卻反而便宜,這種「罕見的便宜」不該當成撿到,要先當警訊看。

這件事對台灣讀者還多一層。同一份快照裡,7/3 台股加權指數收 46780.6 點,近一個月的年化已實現波動率(RV20)是 34.1%,是同期 S&P 500 的 17.6% 的 1.94 倍;但近五日的 RV5 已經收斂到 20.0%,比 RV20 低了 14 個百分點。台股的高波動有產業結構的理由,半導體與電子供應鏈權重高、個股跟大盤連動也高。重點是別把美股的 VIX 16 直接套到台股身上:你手上的部位波動,可能是那個數字的兩倍,而且最近正在快速降溫。同一篇也提醒,VVIX(波動率自己的波動)7/2 收 88.8,同樣在低檔,說明這不是單一數字的雜訊,是整條波動率曲線一起往下走。

問二的答案,現在是:VIX 16 這個平均數,正把科技股的加價、還有台股高出一截的波動,一起蓋在底下。

問三 · 上一次這麼靜,後來怎麼了

平靜該不該怕,直覺常常出錯,最好讓歷史說話。

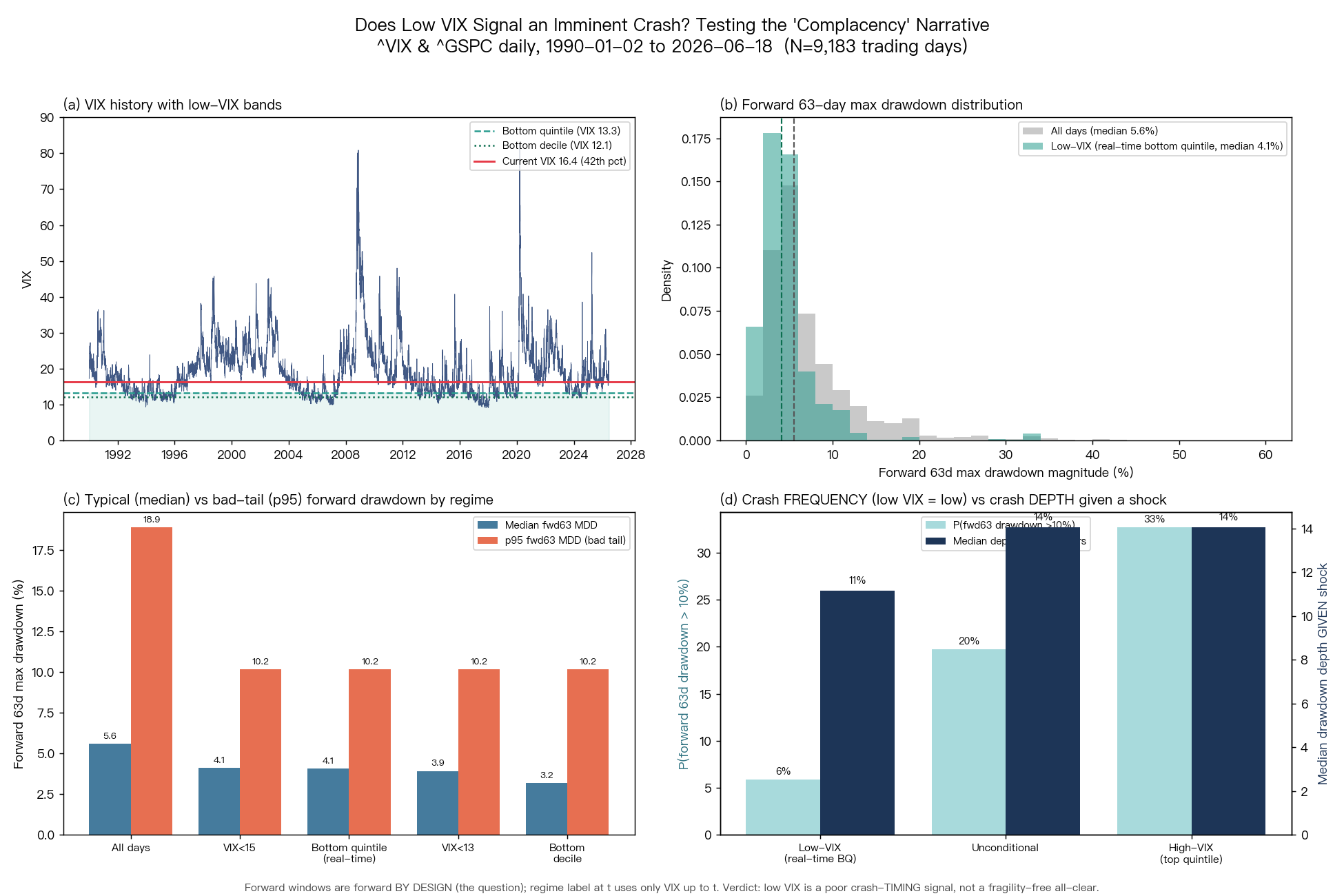

〈市場太安靜該不該怕?我把 1990 年以來每一次低 VIX 後面發生的事全部攤開〉把 1990 年到現在 9,183 個交易日全拉出來,問一個很笨的問題:VIX 很低之後,市場真的比較容易崩嗎?答案跟直覺相反。把低 VIX 定義成落在歷史相對低檔(只看當下、不偷看未來的滾動分位),接下來三個月標普的典型最大回檔是 4.1%,比全樣本的 5.6% 還淺;三個月內跌超過 10% 的機率只有 5.9%,遠低於全樣本的 19.7%,更低於市場最緊張那五分之一時候的 32.7%。用移動區塊重抽樣(固定亂數種子)算「低 VIX 減其他時候」的回檔差是 −2.03%,95% 信心水準的合理範圍整段都在零以下。低 VIX 大部分時候只在預告「接下來還是會滿安靜」。

圖三:1990 年以來低 VIX 之後的前瞻 63 日最大回檔分布、跨門檻穩健性與崩盤頻率。資料來源:mile_7bddb047,^VIX + ^GSPC,N=9,183 個交易日。

圖三:1990 年以來低 VIX 之後的前瞻 63 日最大回檔分布、跨門檻穩健性與崩盤頻率。資料來源:mile_7bddb047,^VIX + ^GSPC,N=9,183 個交易日。

季節性給了同一個方向的答案。〈夏天太平靜,是暴風雨前的寧靜嗎〉把 21 年 VIX 按月平均,七月的 17.23 確實是全年最低、十月的 21.20 最高,但把夏季(六到七月)和同年秋季(九到十月)的 VIX 對起來看,相關係數是 +0.63(顯著性 0.002),是正的。平靜的夏天接的是平靜的秋天。夏季 VIX 真的低於 15 的那八年,秋季 VIX 最高的一次是 2015 年的 20.5,其餘都在 19 以下。至於 2024 年 8 月 5 日那根 VIX 摸到 38.57 的長腳,退得跟來得一樣快,九、十月平均已回到 18.94。它是一次尖峰,不是一個秋天。

但這裡有一個必須講清楚的但書。低 VIX 淺回檔是機率,不是保險。同一份 1990 年的資料裡,低 VIX 最慘的一次接下來還是跌了 33.9%(起點正好是 2020 年 1 月);而且低 VIX 的「壞尾巴」在 2008 之後變肥了,第 95 百分位的回檔從 7.7% 漲到 12.3%。這個槓桿更重、衍生品更多的時代,平靜底下埋的東西比以前大。低 VIX 標記的是一種脆弱:風險溢酬被壓到很薄、彈簧被拉得很緊,安靜的引信鮮少、但真的會被引爆。

這也是為什麼平靜的日子最該盯的,不是 VIX 有多低,是它旁邊那些容易被漏掉的訊號。同一篇還測過:唯一贏過「VIX 水準」的預警訊號,是 VIX 期貨的逆價差(近月比遠月還貴,市場在搶短期保險),而它的威力剛好在 VIX 很低的時候最強,低 VIX 環境下能讓後續崩盤機率放大 5.1 倍。另一個機械性的規律是慣性:低波動狀態平均持續 71 天,是高波動狀態 20 天的 3.5 倍,而且愈久愈不容易結束。這是統計上真實的慣性,不是錯覺,也正因為無法預測它何時斷裂,反應式的風控會勝過預測式的擇時。

期限結構這一讀,還提醒了另一件事:VIX 的高低對風險的意義不是等比例的。〈市場最危險的時候,VIX 不是變高而已,它會開始彎〉用 SPY 與 VIX 從 2006 到 2026 重做,發現 VIX 高於中位數 17.1 之後,它每再往上一點,未來波動率增加的速度是低檔區的 5.54 倍;樣本外把 VIX² 放進模型,解釋力從直線版的 0.202 升到 0.258。把 VIX 畫成一條直線太粗糙,高恐慌區是風險加速器。這代表現在低檔的平靜雖然溫和,一旦真的翻上去,速度會比直覺快。

問三的答案,現在是:這份平靜有前科,而且前科偏溫和;但它的壞尾巴這些年變肥了,不能當保險。

把三問合起來看現在

回到七月第一週。三問各自的答案擺在一起,畫面比單看 VIX 15.81 立體得多。

隔壁市場(問一)沒在尖叫,但 Warsh 放鷹之後 MOVE 雖從 86 回到 70,它跟 VIX 的相關卻爬到近 90 日均 0.60 的高檔。股債一起動,避險緩衝在變薄。這是黃燈。

平均底下的偏心(問二)最吵。VXN 27.69 對 VIX 16.59、科技股 put 明顯在加價、前五大權重 32.8% 又把指數波動壓得更平。VIX 16 這個數字,正是被這種抵消做低的。這也是黃燈,而且比問一更亮。

平靜的前科(問三)偏綠。VIX 16.4 落在歷史第 42 百分位,嚴格講連「自滿」門檻都還沒踩到;夏低通常接秋溫和。但壞尾巴變肥,加上 7/1 波動率風險溢酬已經翻負(VIX 16.6 減過去一個月已實現波動的 17.6,等於 −1.0),綠裡帶一點警戒。

所以這份平靜該不該擔心?照三問的讀法,它不是崩盤倒數,也不是安全證明。它是一個風險被重新分配、卻沒有消失的狀態:利率的門關上、恐慌被壓進科技股的偏斜裡、股債避險悄悄變薄。

能做的事其實很無聊,跟猜頂無關。把便宜的尾部保護當成常設配置,而不是看到 VIX 破 16 才臨時抱佛腳;把部位調到睡得著的大小;別在最安靜的時候用滿槓桿。安靜的日子最適合做的,不是預測下一根長腳什麼時候來,是趁保費便宜先把安全邊際補好。VIX 只是門口那塊看板。決定你抗不抗得住的,是你有沒有走進去,把這三個問題問完。

本期精選

- MOVE 在說話,VIX 在沉默:Warsh 首秀前的跨資產波動率分裂:問一的原點,VIX 16.41 對 MOVE 67.28、比值 4.10 落在 P75。

- 新主席首秀即放鷹:MOVE 指數說的話,VIX 還沒聽懂:Warsh 放鷹後 MOVE 從 86 回到 70、VIX 從 22 回到 18,比值收到 3.83。

- 債市喊了一個月,股市才剛聽懂半句:相關爬到 0.50、比值跌到 3.99,分裂換成「動作同步、水位分歧」。

- VIX 跌破 16 之後:三個波動率裂縫:VXN 27.69 對 VIX 16.59、台股 RV20 是美股 1.94 倍、VRP 翻負到 −1.0。

- VIX 只有十幾點,選擇權市場卻在偏心加價:偏斜三讀法:問二的放大鏡,NVDA put 比 call 貴 13.4 點、IV 反低於 RV 13 點。

- 市場最危險的時候,VIX 不是變高而已,它會開始彎:VIX 高檔斜率是低檔的 5.54 倍,把 VIX 當直線太粗糙。

- 市場太安靜該不該怕?1990 年以來每一次低 VIX 後面發生的事:低 VIX 後回檔更淺(4.1% 對 5.6%),但 2008 後壞尾巴變肥到 12.3%。

- 夏天太平靜,是暴風雨前的寧靜嗎:夏秋 VIX 相關 +0.63,真低的夏天從沒換來失控的秋天,尾部尖峰不挑季節。

懶人包圖組

資料來源:VolPred archive 已發佈文章(跨主題、跨時間彙整,來源日期跨度 2026-06-16 至 2026-07-03)。本篇引用的每個數字均取自上述文章正文與其標註的 yfinance / FRED 原始資料。內文圖表為各篇來源研究之實證圖表,懶人包為本篇「平靜三問」框架之視覺摘要。即時 VIX 讀數取自 archive 最新收盤(2026-07-03,^VIX 15.81);本文為市場觀察與公開資料整理,非投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊