股災保險不要只買一個商品:黃金、VIX 與尾部煞車的三道安檢

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

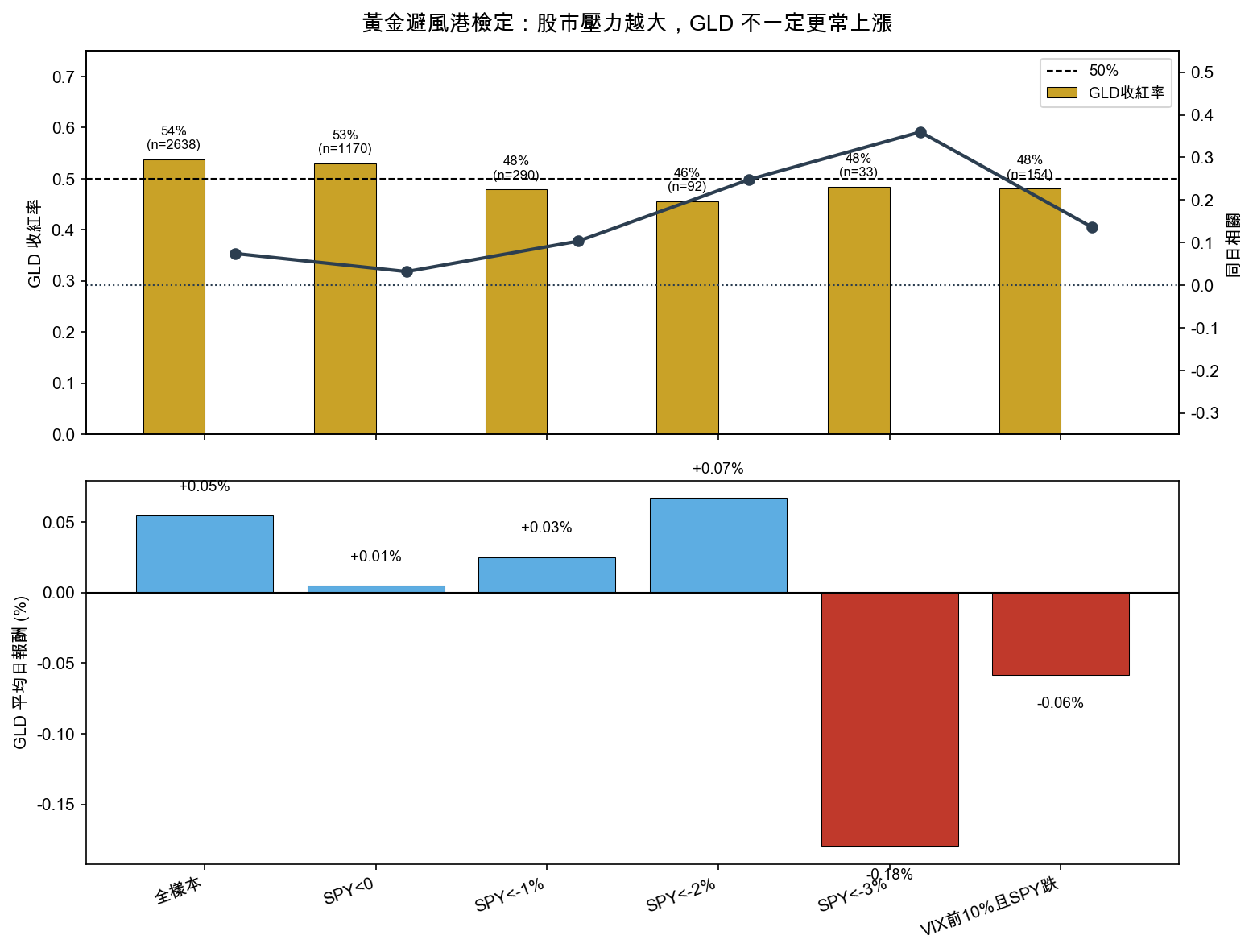

很多人買黃金,腦中有一個很乾淨的畫面:股市崩盤、螢幕一片紅,黃金在旁邊替組合擋一刀。今天這篇〈黃金不是股災保險箱:它有時救你,有時跟著一起跌〉把畫面拆開來看。2016 年 1 月到 2026 年 7 月,SPY 和 GLD 共有 2,638 個共同交易日;全樣本裡兩者同日相關只有 0.075,GLD 收紅率 53.8%。這些數字說明黃金確實常常和股票不太同步。

麻煩出在壓力日。SPY 跌逾 2% 的 92 天裡,GLD 收紅率只有 45.7%,同日相關升到 +0.248;SPY 跌逾 3% 的 33 天裡,GLD 平均報酬是 -0.180%,同日相關 +0.360。黃金可以降低組合平常的同步風險,卻不能保證在最需要它的那一天一定站出來。

這期精選導讀把今天的黃金文章放回 VolPred 過去一個多月的 archive 裡看。核心工具叫做 保險三問法 :

- 救援率 :股市真的大跌那天,它有多常收紅?

- 壓力水位 :現在市場是平靜、緊張,還是已經在賣保險?

- 煞車速度 :規則靠多長的歷史反應,會不會慢半拍?

這三個問題比「我該買黃金、長債、低波動 ETF,還是尾部風控策略」更重要。商品名稱只是外殼,保險效果要在情境裡檢查。

第一問:大跌當天,誰真的有救援率?

先看黃金。今天的 K1628 結果最適合當第一關,因為它沒有問「黃金長期好不好」,而是問「SPY 當天大跌時,GLD 當天有沒有救」。這個問法很刁鑽,也更接近投資人真正害怕的畫面。結果是,SPY 跌逾 2% 時 GLD 收紅率 45.7%,跌逾 3% 時 GLD 平均還是負的。救援率沒有跟著股市跌幅變高。

再看 5 月底的〈SPY 與黃金的下尾相依:50/50 分散化會崩嗎?〉。那篇用 5,375 個 SPY-GLD 共同交易日測尾部相依,問的是另一個版本:如果 SPY 進入最差 5%,GLD 會不會也更常進入自己的最差 5%。在 q=1% 時,下尾相依是 0.113,上尾相依是 0.132;q=5% 時,下尾相依 0.127,上尾相依 0.142。下尾沒有比上尾更壞。

兩篇放在一起,答案更精準:黃金沒有在尾端固定和股票一起崩,這支持分散投資;但它也沒有在每個股災當日穩定收紅,這限制了「保險箱」敘事。平常低相關和當日救援率是兩件事。投資人若把前者直接當後者,風控帳本會寫得太漂亮。

第二問:基底配置夠穩,還需要一直動嗎?

如果黃金不是每日保險箱,那它還有沒有位置?答案沒有被推翻。〈換 ETF 結果還一樣嗎?50/50 股金組合的 ETF 替代穩健性〉把 SPY/GLD 換成 VTI/IAU 做四種組合,全部維持「美股 50%+黃金 50%、月度再平衡」。四組年化報酬落在 11.4% 到 11.5%,股票 ETF 和黃金 ETF 的樣本期相關係數在 0.055 到 0.065。結論很樸素:50/50 這個基底不太像單一 ETF 的偶然結果。

接著看〈黃金永遠該配 50%?四套動態策略全 null〉。K557 用 2005-11-18 到 2026-03-26 的 5,118 個交易日,比了四套動態調整方式:200 日均線、12 個月動能、相對動能、反向波動風險預算。靜態 50/50 的年化報酬 11.49%、年化波動 8.63%、Sharpe 1.331、最大回撤 -17.7%。動態規則有些片段看起來漂亮,卻沒有穩定把基準打穿。

這裡的重點不是說 50/50 神聖不可動。真正訊息是:如果一個簡單基底已經靠低相關拿到大部分好處,動態調整必須證明自己多帶來的好處足以支付換手、錯判與複雜度。很多策略輸在這裡。

第三問:多放一點長債,保險變厚,但報酬會讓出去

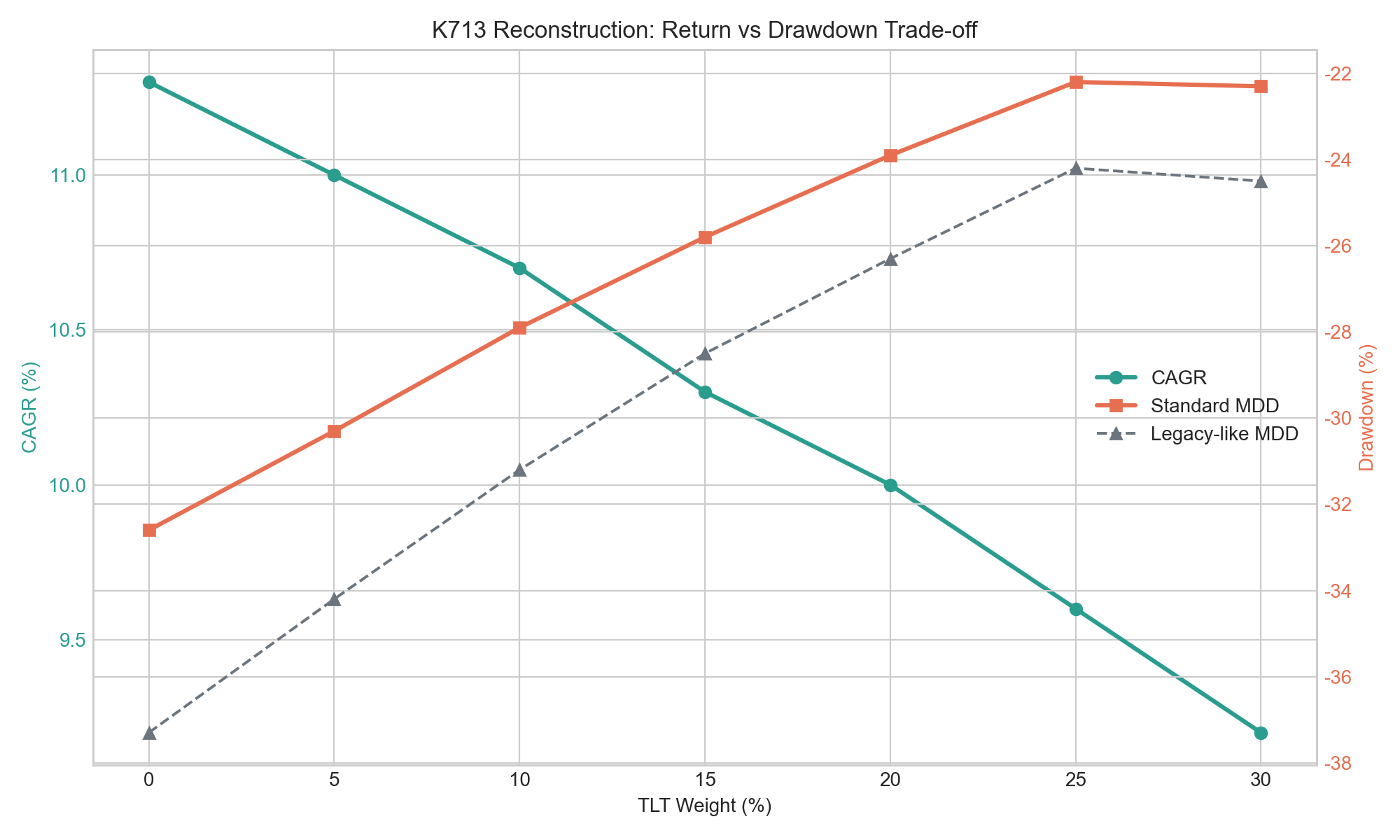

黃金之外,長債是另一個常見保險零件。〈股票加黃金還不夠?多放一點長債,報酬會少一點,但跌的時候真的差很多〉把 50/50 SPY+GLD 當起點,再把 TLT 從 0% 一路加到 30%。可重跑版本顯示,TLT 比重從 0% 拉到 25%,最大回撤從 -32.6% 縮到 -22.2%,年化報酬從 11.3% 降到 9.6%。

這筆交易很清楚:你用 1.7 個百分點年化報酬,換大約 10.4 個百分點最大回撤改善。是否值得,取決於投資人的目標。如果你最怕的是退休前幾年碰上大回撤,這種讓報酬少一點、把坑填淺一點的交換可能很合理;如果你還有 30 年資本累積期,太厚的保險可能拖慢複利。

第四問:VIX 很低,真的該立刻怕嗎?

保險不能只看資產,也要看市場水位。〈市場太安靜該不該怕?我把 1990 年以來每一次「低 VIX」後面發生的事,全部攤開來看〉把 1990 年以來 9,183 個交易日全部拉出來,檢查低 VIX 之後 63 個交易日,大約三個月,標普 500 的最大回檔。

結果和「平靜之後必有大崩」的直覺不一樣。低 VIX 期間後,三個月典型最大回檔中位數是 4.1%,全樣本是 5.6%;倒楣時的第 95 百分位回檔是 10.2%,全樣本是 18.9%;三個月內跌超過 10% 的機率是 5.9%,全樣本 19.7%,高 VIX 期間則是 32.7%。低 VIX 更像保險便宜、噪音低的環境,不是自動倒數計時器。

保險三問法在這裡很有用。低 VIX 回答的是第二問,壓力水位;它沒有回答第一問,哪個資產當天救你;也沒有回答第三問,你的煞車是否會跟上市場變化。把三問混成一句「VIX 低所以要逃」,就把風控變成口號。

第五問:盯尾巴的煞車,會不會比看普通波動更好?

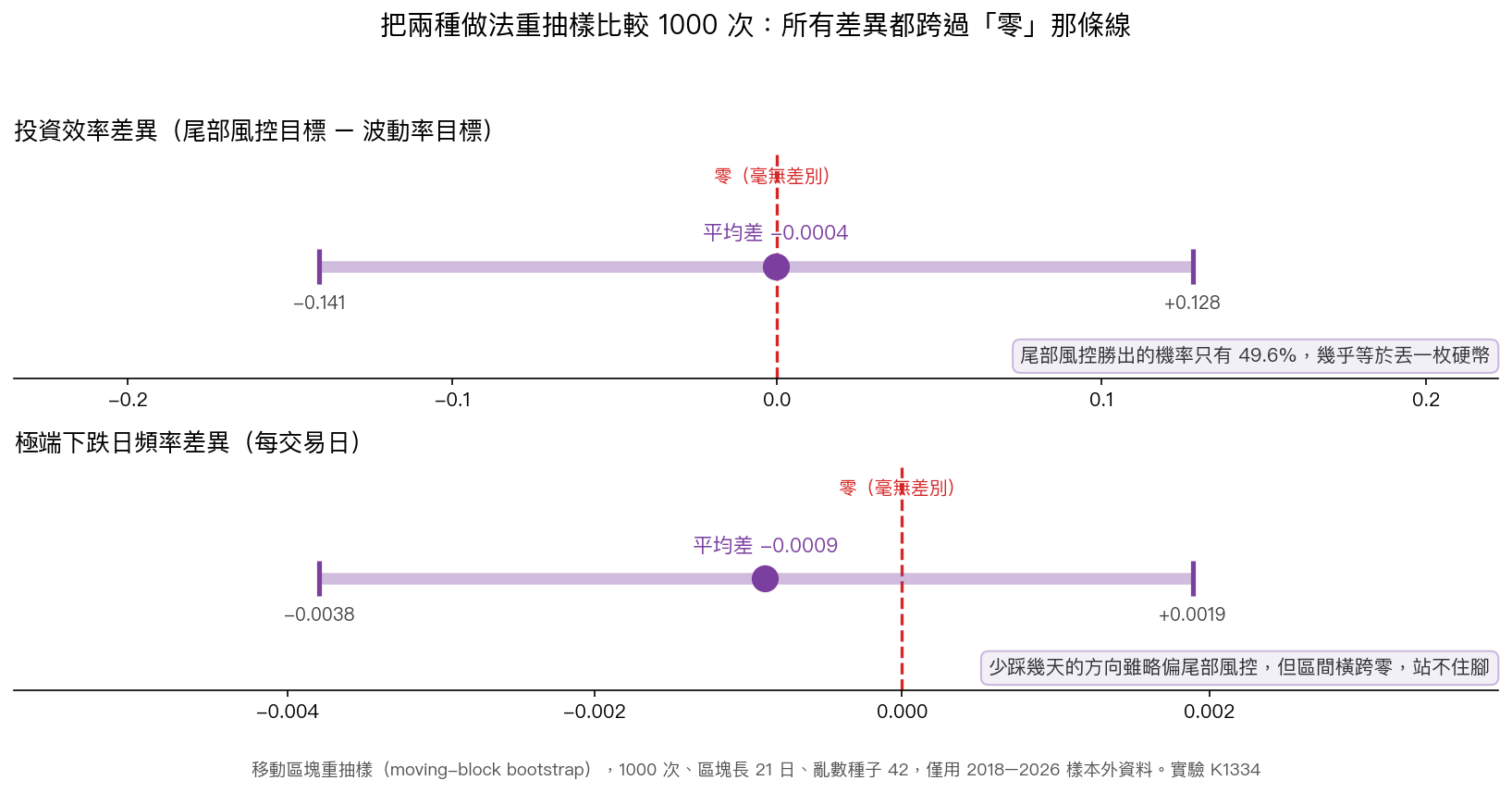

最後看煞車速度。〈尾部風控聽起來更聰明,實測卻只贏了一次〉把風險平價從普通波動率改成最差 5% 情境下的風險貢獻。2019-01-02 到 2025-12-30,共 1,759 個樣本外交易日,尾部版最大回撤 -19.80%,普通波動率版 -20.35%,只好一點點;三個可比較壓力期裡,尾部版只在 2022 年小幅勝出,2020 年和 2025 年反而輸。

〈盯著最慘的那 1% 交易日調倉位,實測沒有比看普通波動率更安全〉把問題講得更白。2018 年初到 2026 年 5 月底,共 2,113 個樣本外交易日。盯最慘 1% 交易日的做法拿到 0.986 的風險調整效率,看整體波動的做法是 0.984;重抽樣 1,000 次後,盯尾巴贏過看波動的機率是 49.6%,跟丟硬幣差不多。

為什麼?因為尾部煞車需要長記憶。最慘 1% 交易日要用 252 個交易日才湊得出來,看普通波動只回頭 63 天。2020 年 3 月那種市場忽然變臉的時候,長記憶可能還裝著 2019 年的平靜,反應慢半拍。

今天可以怎麼用:保險三問法

下次看到「黃金避險」「長債保護」「低波動 ETF」「尾部風控」「VIX 很低很危險」這類說法,先不要急著問要不要買。把它丟進三道安檢:

| 問題 | 要看的數字 | 這期 archive 給的提醒 |

|---|---|---|

| 救援率 | 壓力日收紅率、壓力日相關 | GLD 在 SPY 跌逾 2% 時收紅率 45.7%,不能當每日保險箱 |

| 壓力水位 | VIX 分位、未來回檔分布 | 低 VIX 後三個月跌逾 10% 機率 5.9%,低水位不是倒數崩盤 |

| 煞車速度 | 回看窗口、壓力期勝負 | 尾部煞車常要 252 天記憶,遇到新危機可能慢於 63 天波動煞車 |

如果一個保險說法只回答其中一題,就不要把它當完整答案。黃金回答了「長期分散」的一部分,沒有完整回答「當日救援」;低 VIX回答市場水位,沒有告訴你該買哪個保險;尾部煞車看起來精準,卻可能犧牲反應速度。

這期精選導讀的帶走句很簡單:股災保險不是單一商品名稱。真正的保險,是你知道它在哪一種壓力下有效、在哪一種壓力下會失效,還願意為那個保護付出多少報酬成本。

本期精選連結

- mile_08820c3d|黃金不是股災保險箱:它有時救你,有時跟著一起跌:K1628 用 SPY 壓力日檢查 GLD 當日救援率。

- mile_cc3c987a|SPY 與黃金的下尾相依:50/50 分散化會崩嗎?:K867 檢查 SPY-GLD 尾部相依是否不對稱。

- mile_076979d0|換 ETF 結果還一樣嗎?50/50 股金組合的 ETF 替代穩健性:K712 檢查 SPY/VTI 與 GLD/IAU 替代後 50/50 是否仍穩。

- mile_be32d58a|黃金永遠該配 50%?四套動態策略全 null:K557 測四套黃金動態配置是否穩定打敗靜態基準。

- mile_1b56cf6b|股票加黃金還不夠?多放一點長債,報酬會少一點,但跌的時候真的差很多:K713 量化加入 TLT 後回撤與報酬的交換。

- mile_7bddb047|市場太安靜該不該怕?:低 VIX 後三個月回檔分布,用歷史資料校正「平靜即危險」直覺。

- mile_59f60989|尾部風控聽起來更聰明,實測卻只贏了一次:K1347 比較尾部損失風險平價與普通波動率風險平價。

- mile_463f37f7|盯著最慘的那 1% 交易日調倉位,實測沒有比看普通波動率更安全:K1334/K1494 檢查尾端煞車與普通波動煞車的差異。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊