現在進場太晚了嗎?上車前先問四件事,唯獨別問「今天算不算高點」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

七月的盤面很安靜。VIX 昨天收在 16.15,前幾天還一度跌破 16;美股大盤在歷史高點附近盤整,台股也剛創過新高。這種盤,手上有一筆現金的人反而最難受:追高怕買在山頂,不追又怕看著它一路漲上去、自己乾等。

我最近被問到最多的一句話是:「現在進場,是不是太晚了?」

先講結論,這篇會用六份自己跑過的回測慢慢證明它: 你把力氣花錯地方了 。你一直盯著「今天算不算高點」,但這題對你三十年後的結果,影響小到可以忽略。真正決定你賺多少的,是另外四件你很少認真問自己的事。

我把它整理成一張上車前的檢查表。

上車,不是猜站,進場前先問四件事

把「進場」想成搭一班長途車。你要先決定的是「坐到哪一站下車」,但大多數人把所有精神都耗在月台上,猜「下一班會不會票價更低」。猜錯了不敢上車,就這樣看著車一班班開走。

所以,把現金投出去之前,先問這四題:

| # | 該問的問題 | 一句話結論 |

|---|---|---|

| 問一 | 這筆錢我要坐到哪一站(放多久)? | 持有年期決定該用哪套配置,影響可以到 4.9 倍 ,遠大於進場點 |

| 問二 | 我在等的那個「更低的價格」,等得到嗎? | 創新高後的急殺、「等回檔再買」,統計上 沒有可靠的 edge |

| 問三 | 我比的是「總報酬」還是「我的錢實拿的年化」? | APP 上那個數字多半不是你的績效,方向常常被它誤導 |

| 問四 | 我有沒有煞車? | 尾部風控是保費,不是浪費;平靜時少賺,崩盤時保命 |

| 這是你唯一該放下的一題 |

下面一題一題拆給你看,每個數字都連得回一篇跑完整回測的原文。

先把那題「該放下的」處理掉:進場點,長期會被時間磨平

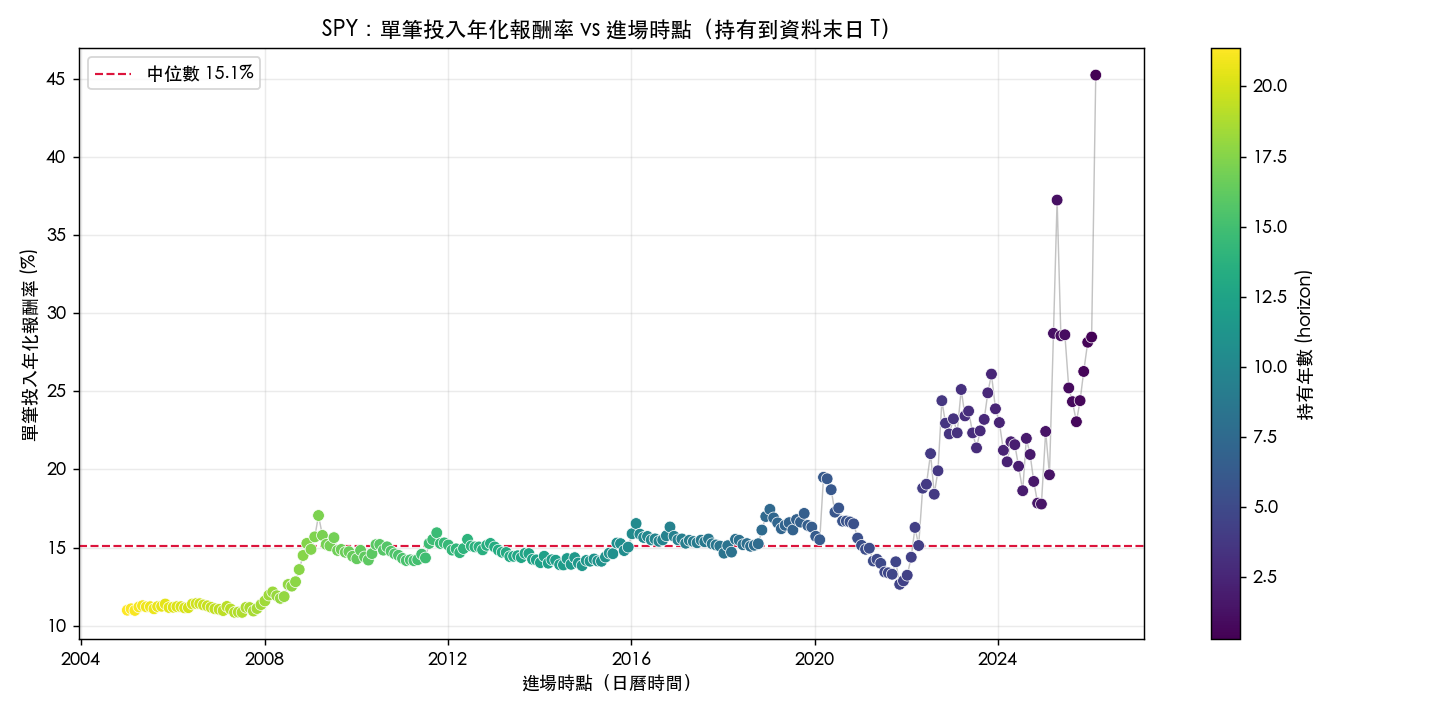

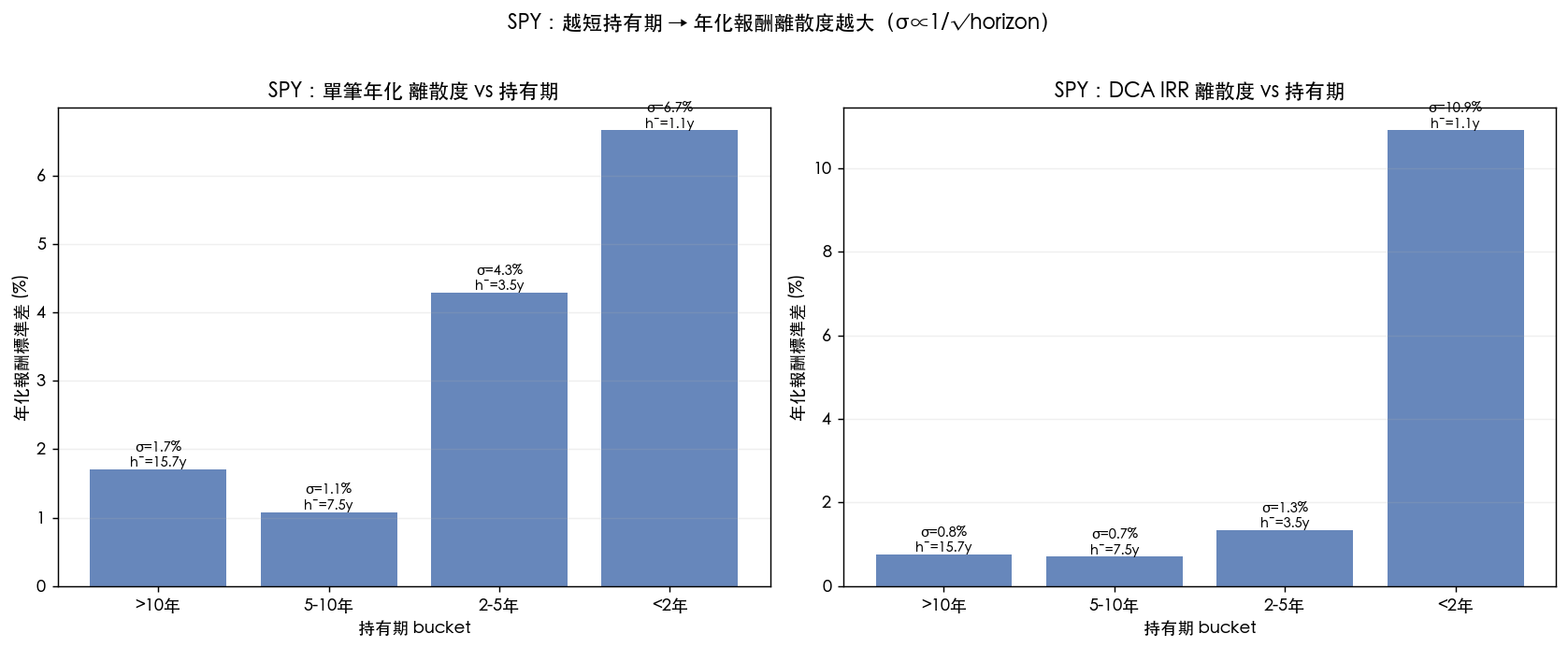

先解決那個讓你卡住的問題。我在〈現在進場,會不會太早或太晚?我把過去每個時點都當「現在」算了一遍〉裡做了一件很笨但很誠實的事:拿 SPY(2005 年起、21 年)跟台股 0050(2009 年起、17 年)的真實歷史價格,把過去 每一個時點 都當成「假如那時就是現在、我那時投入、抱到今天」,SPY 跑了 254 個劇本、0050 跑了 200 個。

第一眼很嚇人。SPY 年化報酬最差的進場點只有 10.9%,最好衝到 45.2%;0050 更誇張,最差 6.7%,最好到 232.8%。光看這個,你會覺得時機果然要命。

但那個 232.8% 是 2025 年底才進場、只抱了四個月的劇本,那四個月台股剛好漲了 59.6%,被年化公式暴衝放大出來的假象。把「抱多久」這個搗蛋因素扣掉之後,進場時點跟報酬的相關性掉到趨近於零——SPY 只剩 0.19,0050 只剩 0.068,統計上完全不顯著。反過來,光「你抱了多久」這一件事,平均就解釋了 SPY 約 44%、0050 約 79% 的報酬差異。

再看差距怎麼被時間磨平:SPY 抱不到兩年的劇本,不同進場點的報酬差距是 6.66%;抱超過十年只剩 1.71%,大約四分之一。0050 更明顯,兩年內高達 52.88%,十年以上只剩 6.53%。

翻成白話:抱得越久,你進哪一年的運氣成分越被稀釋掉。你看到「不同人進場時間不同、結果差很多」,八九不離十是他們抱的時間長短不一樣,不是誰猜對了時機。這就是為什麼「今天算不算高點」該從你的清單上劃掉,它不是不重要,是遠比你以為的不重要。

問一:這筆錢坐到哪一站?,差距可以到 4.9 倍

進場點不重要,那什麼重要?先問這筆錢要放多久。

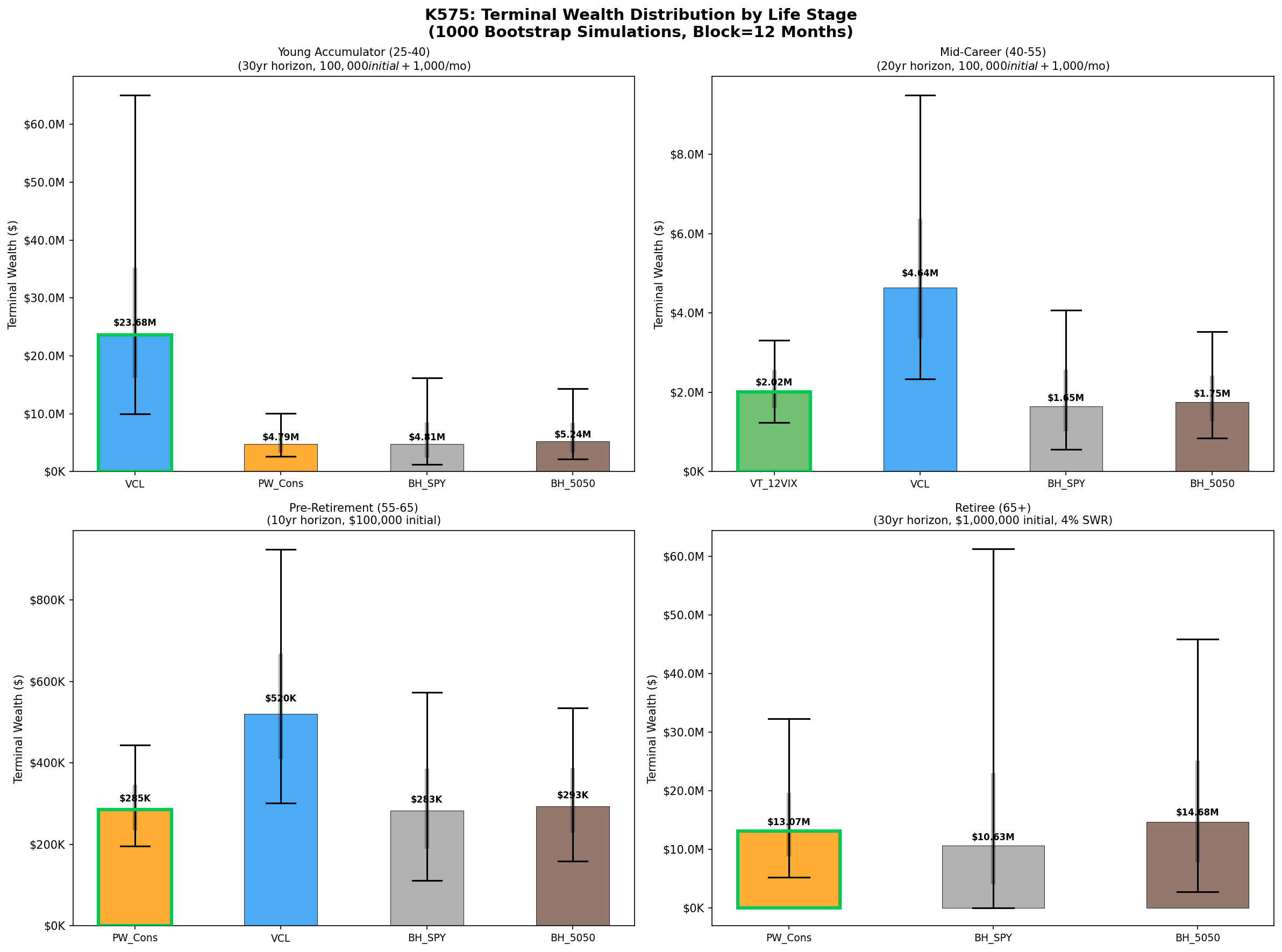

在〈同樣 100 萬,30 年後差 4.9 倍:投資策略真的要看年齡〉這份模擬裡,我用 2005–2026 的 SPY、GLD、VIX、IRX 資料,跑 1,000 條區塊重抽路徑,把四種人生階段放進同一套模型。

最極端的一組:25 到 40 歲、每月投入 1,000 美元的年輕人,用成長型配置 30 年後終值中位數是 2,367 萬美元;如果太早切去保守型,只剩 479 萬。差距 4.94 倍 。對年輕人來說,太早保守才是最大的風險,它直接把長期複利給砍了,波動大不大反而是其次。

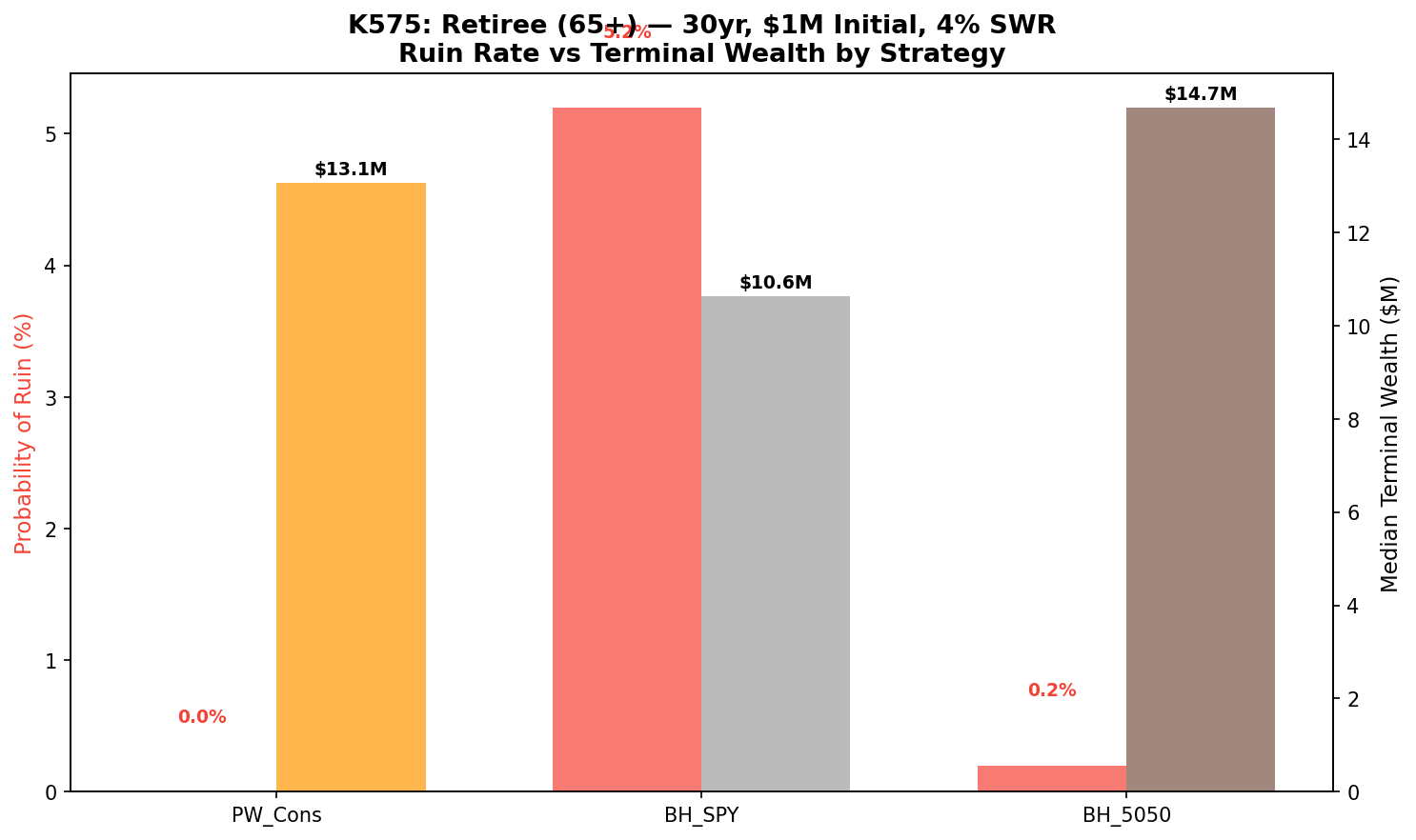

退休族的算法整個反過來。

同樣一筆 100 萬、每年提領 4% 走 30 年:保守型配置的破產機率是 0%,終值中位數還有 1,306 萬;如果抱著純 SPY 不管,破產機率跳到 5.2%,最差那一批路徑的第 5 百分位甚至掉到負 1.6 萬,真的把錢花光。同一套「純買股抱著」的策略,放在年輕人身上是最優解,放在退休族身上可能讓他提前出局。

所以「坐到哪一站」不是雞湯問句,它直接換算成配置:離用錢還很久、扛得住跌,就別急著保守;快要靠這筆錢生活,就得把「能不能活下來」放進決策,而不是只比誰漲得快。這一題答錯的代價,是進場點那題的幾十倍。

問二:你在等的那個「更低價」,等得到嗎?

很多人不進場,是想「等回檔一點再買」,或是覺得「都創新高了,太危險」。這兩個直覺,我都拿數據查過,結果都站不住。

先說「創新高很危險」。〈股市剛創新高,VIX 卻升了 7%——這個組合在歷史上從來不是壞消息〉把 2001 年至今 6,390 個交易日翻出來,SPY 站在 252 日高點的有 1,034 天。把這些「創高日」按當天 VIX 分四組看後 30 天:

| 創高當日 VIX | 天數 | 後 30 日平均報酬 | 後 30 日勝率 |

|---|---|---|---|

| VIX < 15 | 669 | +0.77% | 62.9% |

| VIX 15–18 | 241 | +0.20% | 63.5% |

| VIX 18–22 | 81 | +1.50% | 67.9% |

| VIX 22+ | 26 | +1.18% | 65.4% |

平均報酬最高、勝率最高的那一格,落在 VIX 18–22—— 指數在高點、但選擇權市場還在替下行買保險 的「有戒心的創高」。氣氛最好、VIX 最低的那格反而只有 +0.77%。創高本身從來不是系統性的壞消息。

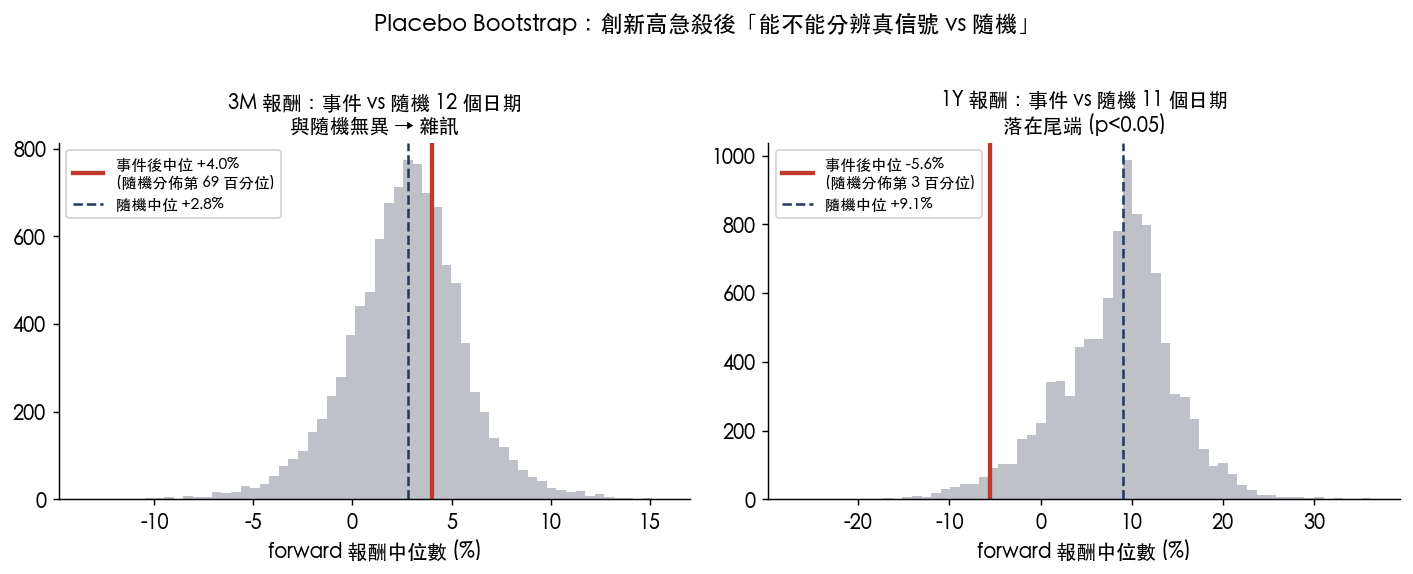

那「等急殺再搶反彈」呢?端午前後台股先創高、收假又急殺,網路上立刻流傳一套說法:「創新高後急殺,短彈可搶,但抱一年會大輸大盤」,還附上 2007 年金融海嘯當警世寓言。我在〈創新高然後急殺,網路上那套「短彈可搶、抱一年會死」是真的嗎?我把它丟進 bootstrap〉裡把這個 filter 一模一樣重跑,再補上原版沒做的兩件事:敏感度測試和 placebo bootstrap。

從 1999 年後隨機抽 13 個日期、算三個月報酬中位數,重複一萬次畫成分佈,再看那些真的「急殺事件」落在哪。答案是第 69 百分位,你隨便抽十三天進場,有三成機率還贏過這個精挑細選的「急殺後反彈」。那個短彈,跟丟骰子分不出來。

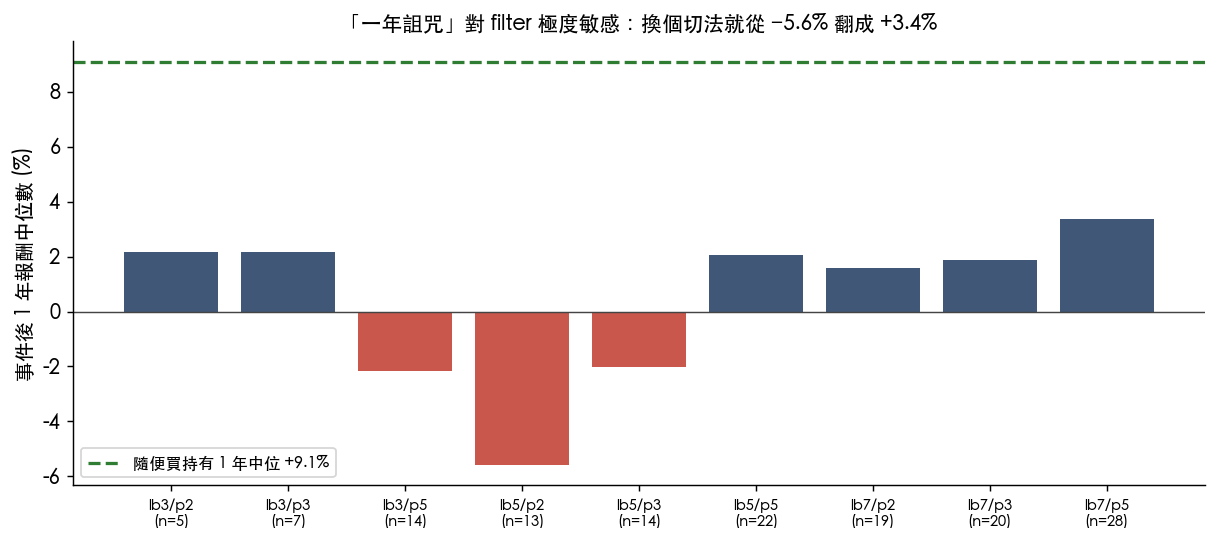

最嚇人的「抱一年會死」也一樣脆。把 filter 參數換幾種合理設定、共九種切法,一年中位數從 −5.6% 一路跳到 +3.4%,換個切法就從負翻正。整件事還只建立在 11 到 13 個事件上,樣本小到三個月勝率的合理範圍從 50% 一路寬到 100% 都算數,那些「88% 收紅」精確到小數點的數字,是雜訊裝出來的精確。至於 2007 年那次一年後 −49%,是十三次裡剛好撞上金融海嘯的那一次,事後挑最慘的當代表,是說故事的技巧。

兩邊夾起來看很清楚:你等的「更低的價格」,數據上多半等不到,就算等到也搶不到穩定的便宜。與其在月台上猜下一班票價,不如接受你上不上車跟票價高低關係不大。

問三:你比的是總報酬,還是你的錢實拿的年化?

假設你已經決定用定期定額慢慢投,這裡有個陷阱:APP 上那個「年化報酬率」,多半不是你的績效。

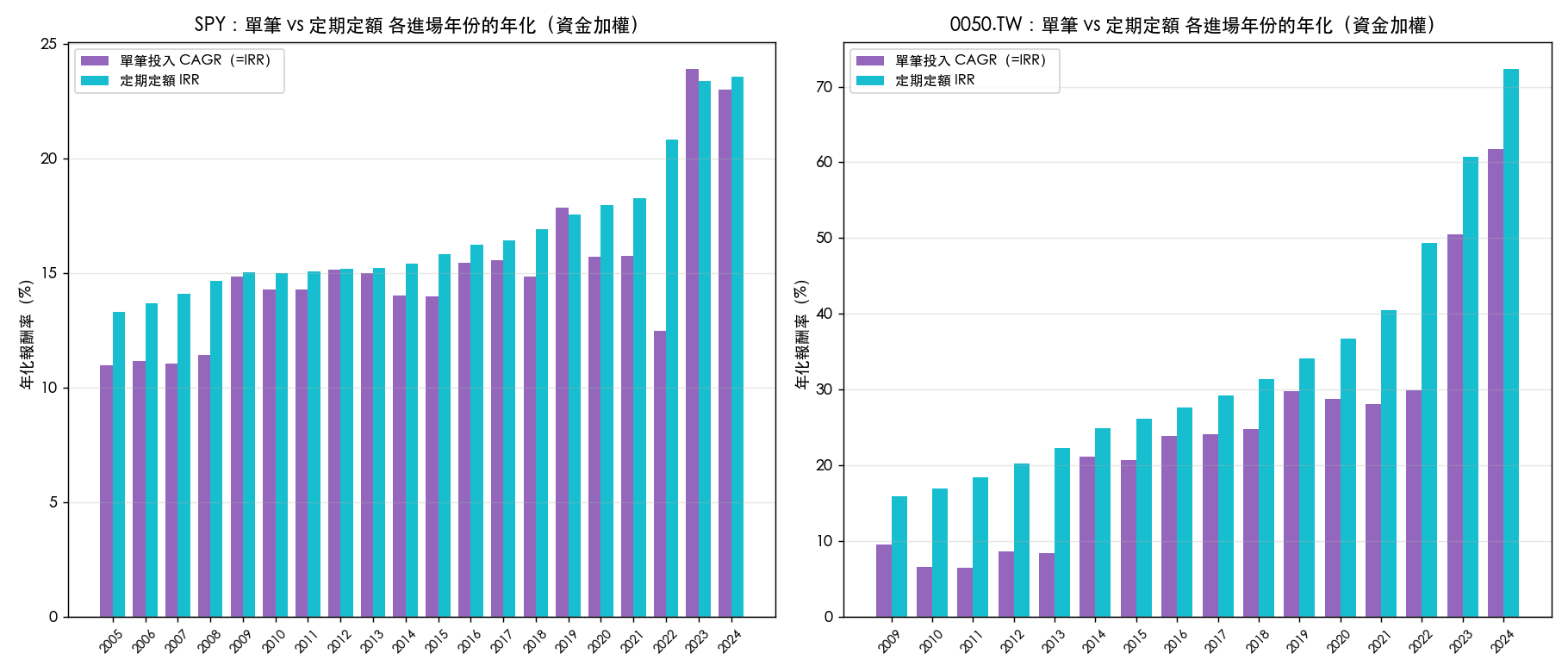

在〈定期定額的報酬率,什麼時候被高估、什麼時候被低估〉裡我把兩個數字拆開。APP 秀的叫 TWR(時間加權),算的是標的本身漲多少,把你何時投、投多少整個洗掉;你的錢實拿的年化叫 IRR(資金加權),就是 Excel 那個 XIRR。對單筆投入,兩者相等;定期定額才會分岔。

用真實收盤價跑 0050 的 16 個進場年份, 全部 16 個都是 IRR 高於 TWR ,中位數差 9.2 個百分點。最誇張的是 2022 年初開始定額那批:APP 顯示年化 29.9%,你的錢實際的 IRR 是 49.4%,差了 19.5 個百分點。原因是 2022 前十個月熊市,定額的錢在低點不斷加碼,2023 年 AI 行情一起來,累積夠大的部位把後段漲幅整個放大進 IRR。

方向會不會反?會。SPY 有兩個年份(2019、2023 進場)是 TWR 略高於 IRR,因為那是「先漲後平」,早段就把行情吃掉了,後段才投的錢沒吃到。所以這題的重點很單純:你要知道自己在比什麼。想知道真實年化,就把每筆扣款貼進 Excel 算 XIRR,別拿一個設計來比基金經理人的數字,去推估自己退休能領多少。

問四:你有沒有煞車?

前三題幫你把錢投出去、投對配置、算對績效。最後一題是投出去之後怎麼睡得著。

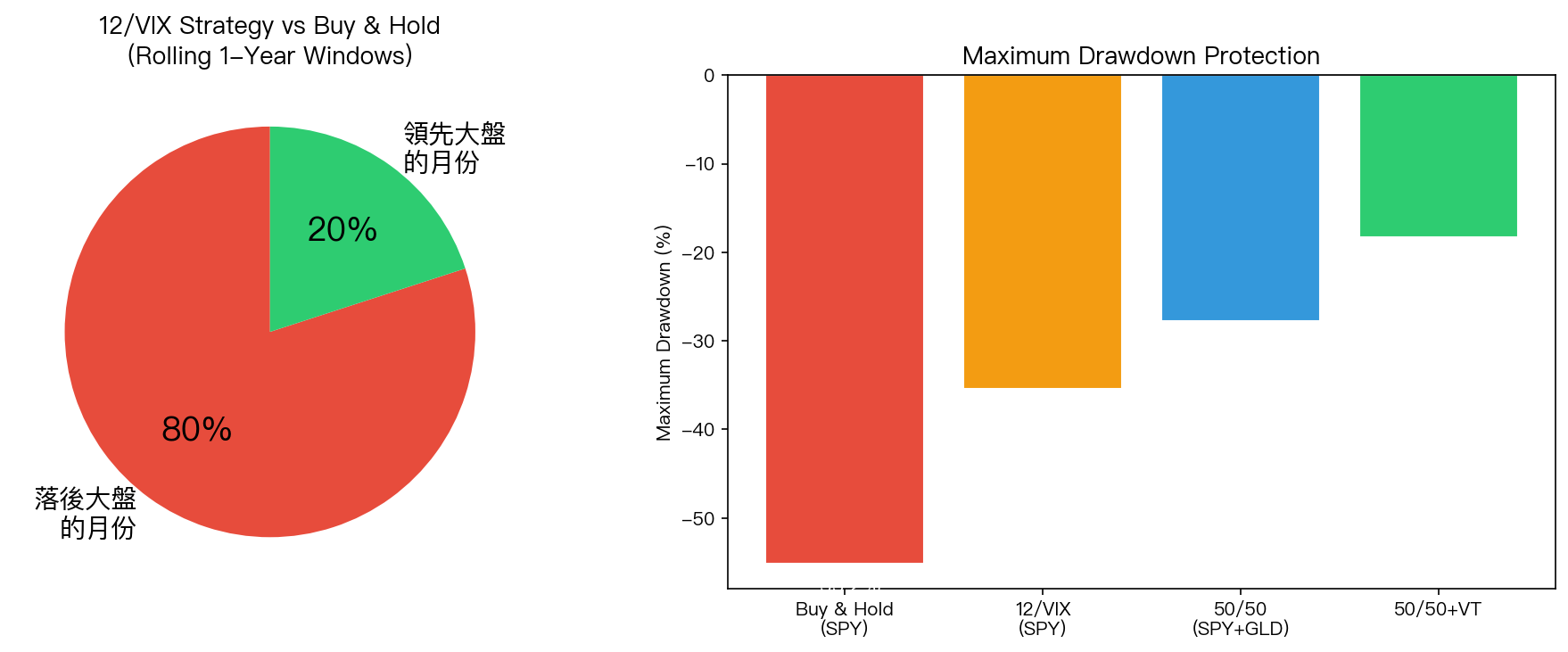

〈為什麼你應該接受 80% 的時間落後大盤,投資保險的真正含義〉裡有個數字會讓人不舒服:波動率管理策略(12/VIX)有 80% 的月份會落後純買進持有。聽起來很糟,但這正是它在運作的證明。

它的本質是投資保險。年化落後幅度約 4%,其中 92% 是少賺的機會成本、只有 8% 是真的交易成本;換來的是最大回撤從 −55% 收到 −35%,保護了 19.8 個百分點。你付的是保費,買的是崩盤時不會虧掉一半的本金。

而且這筆保費會隨環境變。高利率時期(像 2004–2007、2022–2026),現金部位也生利息,保費降到只有 1.8%/年;低利率時期則高達 6.1%。現在正好是高利率環境,波動率管理的保費落在歷史低位。想少受點「每月落後」的心理煎熬,把黃金加進來——50% SPY + 50% GLD 再加波動率管理,Sharpe 0.55(測過的組合裡最高),最大回撤壓到 −18.3%,黃金的反向走勢還會補掉一部分保費。

回到你手上那筆現金

VIX 16、市場創高、夏天很安靜。把四問套進去:這筆錢你打算放多久(決定配置)、你在等的回檔數據說多半等不到、你的定額真實年化要自己算 IRR、你有沒有替尾部準備煞車。四題答完,你會發現「今天是不是高點」根本排不進前四名。

上車,不是猜站。與其在月台上猜下一班會不會更便宜,不如先確定你要坐到哪一站,然後上車,把煞車準備好。時間會幫你把運氣的雜訊磨平,剩下的就是市場本身的力量。

本期精選(點進去看完整數字與圖表)

- 〈現在進場,會不會太早或太晚?我把過去每個時點都當「現在」算了一遍〉— 254 + 200 個進場劇本證明:進場點長期會被持有期洗掉。

- 〈同樣 100 萬,30 年後差 4.9 倍:投資策略真的要看年齡〉— 1,000 條路徑模擬,同一套策略在不同年齡含義完全不同。

- 〈股市剛創新高,VIX 卻升了 7%——這個組合在歷史上從來不是壞消息〉— 1,034 個創高日,最好的一格落在「有戒心的創高」。

- 〈創新高然後急殺,「短彈可搶、抱一年會死」是真的嗎?〉— placebo bootstrap 拆穿一個很會說故事的雜訊。

- 〈定期定額的報酬率,什麼時候被高估、什麼時候被低估〉— TWR 不是你的績效,你的錢實拿的年化是 IRR。

- 〈為什麼你應該接受 80% 的時間落後大盤〉— 落後是保費,煞車在崩盤那天才顯價值。

本文為 VolPred 研究策展,所有數字取自上列六篇文章對應的真實回測(SPY、0050.TW、^TWII、GLD、VIX 歷史資料,yfinance 含息調整),實驗涵蓋 K575、K1407 等,皆固定隨機種子、可復現。本文僅供研究與教育參考,不構成投資建議;歷史報酬不保證未來表現,投資前請自行評估風險。

懶人包

一張圖記住這篇:把現金投出去之前,先問四件事,唯獨別問「今天算不算高點」。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊