同樣 100 萬,30 年後差 4.9 倍:投資策略真的要看年齡

同樣 100 萬,30 年後差 4.9 倍:投資策略真的要看年齡

很多人挑投資策略時,只問一個問題:哪個賺最多?

這份模擬給的答案很直接。這個問題問得不夠。你今年 30 歲、50 歲,還是已經退休,真正該看的不是同一張榜單。VolPred 用 2005 年 6 月到 2026 年 3 月的 SPY、GLD、VIX、IRX 歷史資料,做了 1,000 條 12 個月區塊重抽路徑,把四種人生階段放進同一套模擬裡。結果很清楚: 選錯策略,有時候會讓你少賺很多;有時候終值看起來更高,卻把你推向更大的回撤和破產風險。

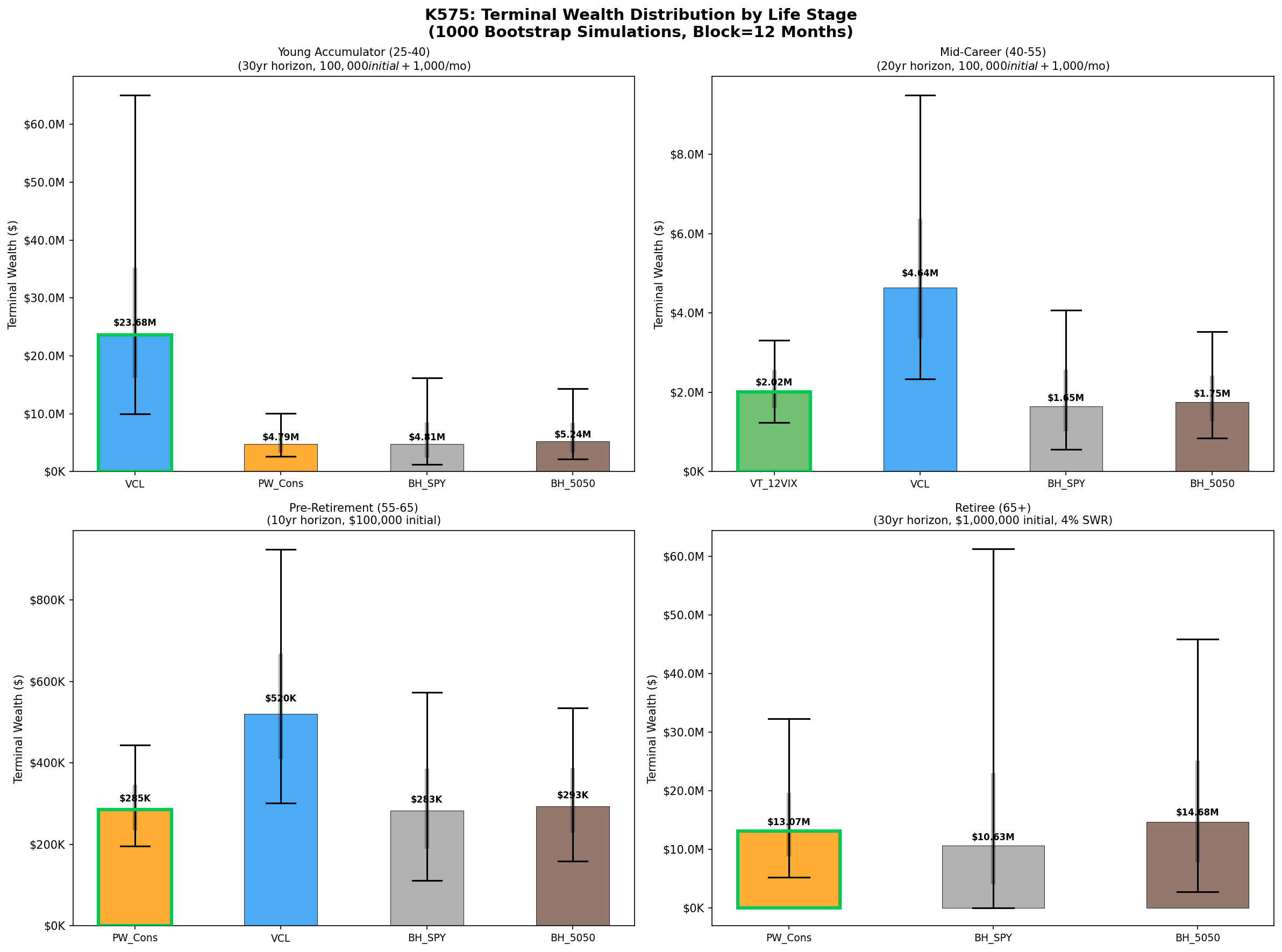

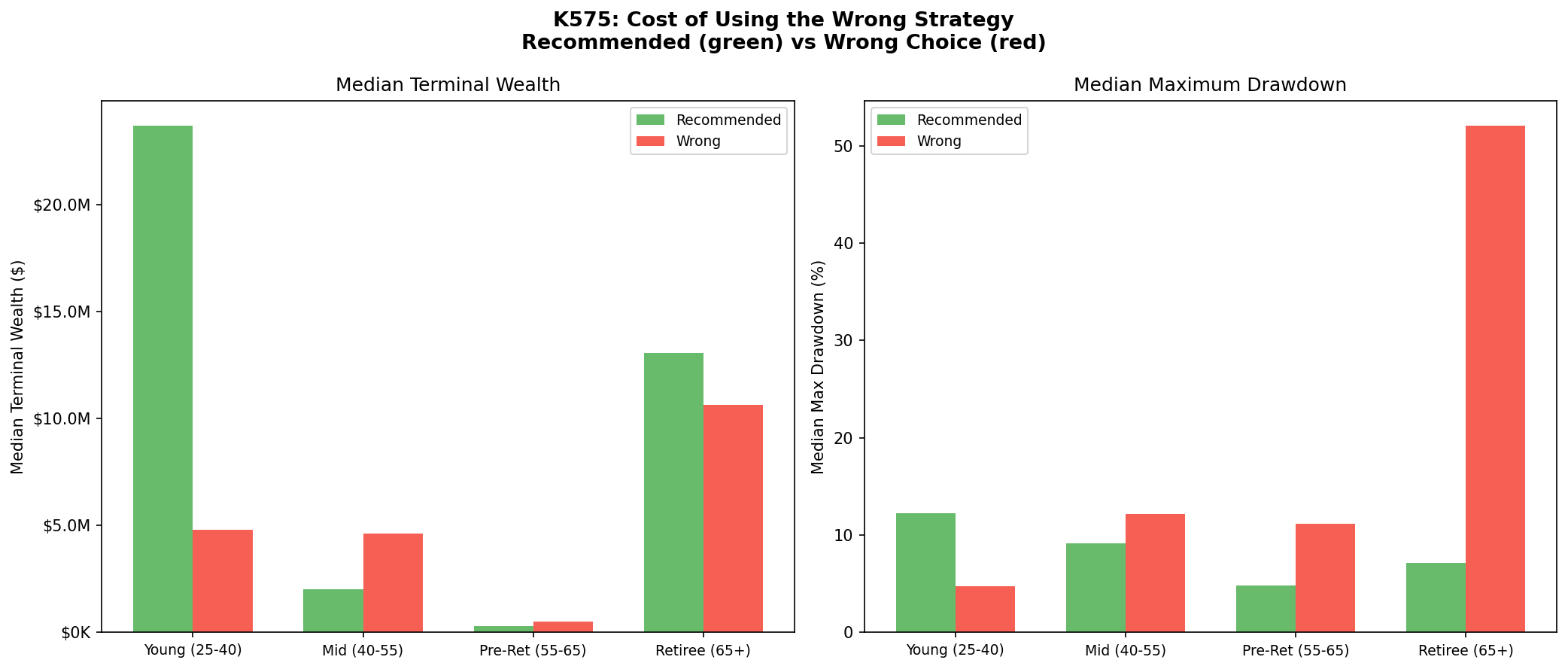

先看最極端的一組。25 到 40 歲、每月固定投入 1,000 美元的年輕累積者,如果用成長型 VCL,30 年後的終值中位數是 2,367 萬美元 ;如果太早切去保守型 PW_Cons,中位數只剩 479 萬美元 。差距是 4.94 倍 。對年輕人來說,最大風險往往不是波動太大,而是太早保守,直接把長期複利砍掉。

上面這張圖把四種人生階段放在一起。最值得注意的不是哪根柱子最高,而是每個階段旁邊的「錯誤選擇」都不同。年輕人選太保守,問題是終值被壓扁;退休族選太激進,問題是帳戶可能先撐不住。

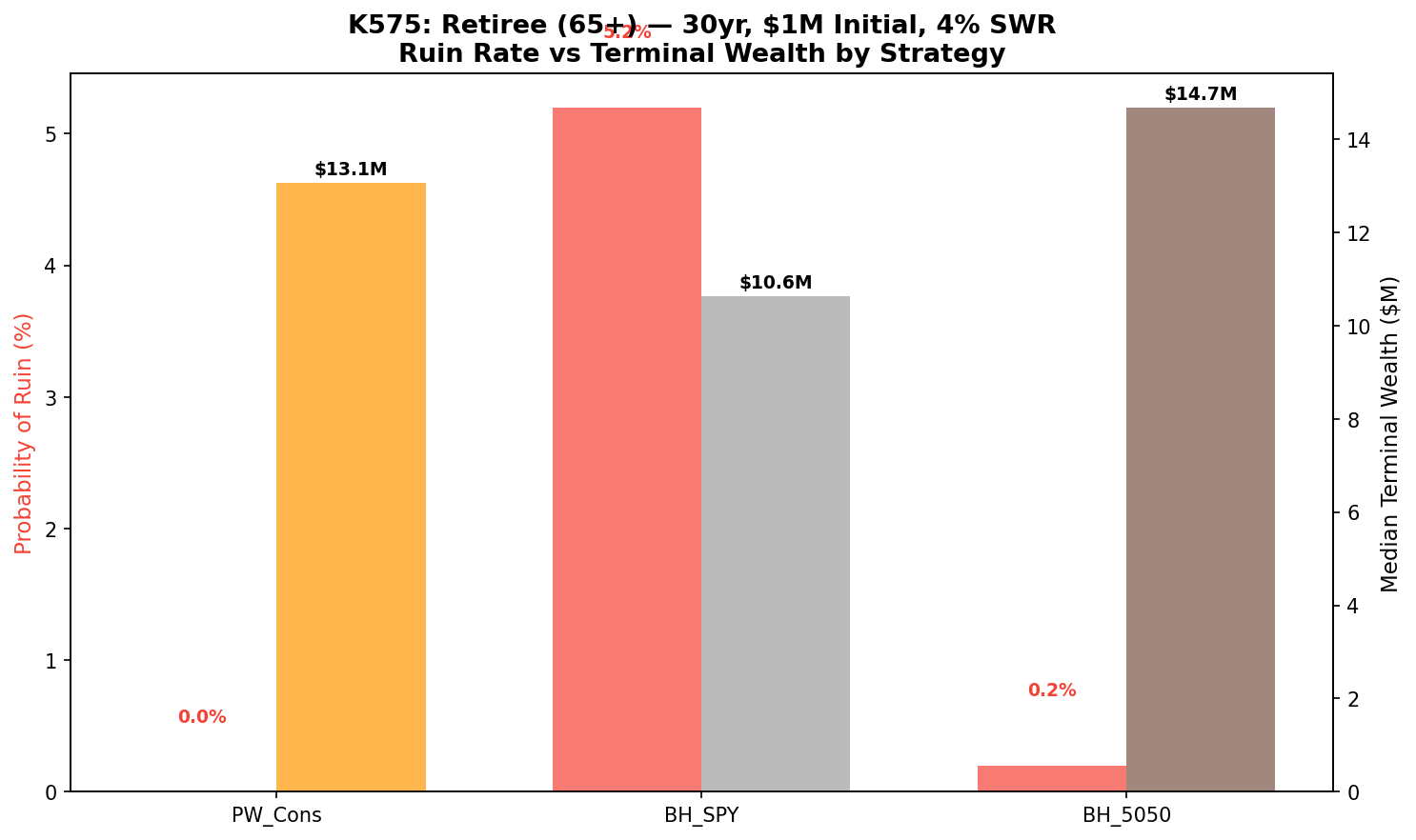

退休族的例子更能說明這件事。模擬設定是 65 歲退休、手上 100 萬美元、每年按 4% 規則提領,走 30 年。保守型 PW_Cons 的破產機率是 0% ,30 年後終值中位數還有 1,306 萬美元 。如果直接抱著 BH_SPY 不管,破產機率變成 5.2% ,而且第 5 百分位已經掉到 負 1.6 萬美元 ,代表最差那一批路徑真的會把錢花光。

這也是這份模擬最有用的地方。它把「高報酬」和「能不能活下來」拆開看。退休後,投資組合不是拿來比賽誰漲得快,而是拿來付生活費。只要序列風險踩得夠差,平均報酬看起來不低,還是可能提前出局。

中間兩段人生最容易被誤解。40 到 55 歲的 mid-career profile,這份模擬推薦的是標準型 VT_12VIX,不是成長型 VCL。如果只看終值,VCL 的中位數其實更高,約 464 萬美元 ,VT_12VIX 只有 202 萬美元 。但這組推薦的重點本來就不是拚最高終值,而是把回撤收在比較能承受的範圍。VT_12VIX 的中位最大回撤約 -9.2% ,VCL 是 -12.2% 。對還在累積、但已經沒那麼多年可以慢慢等的人,這份模擬把「睡得著」放進決策函數裡。

55 到 65 歲也是同樣道理。退休前十年,VCL 的終值中位數約 52 萬美元 ,保守型 PW_Cons 約 28.5 萬美元 。如果你只拿終值排榜,會覺得保守型輸了。但對這個階段的人,K575 要處理的是另一個問題:你能不能接受在真正退休前先吃一個 -11.2% 的中位回撤,還是希望把中位回撤壓在 -4.8% 左右。時間越短,回本能力越弱,策略排序就會變。

所以這篇研究最後想提醒的,不是哪一套策略天下無敵,而是 同一套策略放到不同人生階段,含義完全不同 。年輕人過早保守,代價通常是少掉好幾倍終值;退休族過度冒險,代價可能是多出一個真實的破產機率;退休前十年和中年階段,關鍵則是你願不願意用比較高的回撤去換更高的終值。

最後整理出的矩陣也很實用。高風險承受者在 25-45 歲適合成長型 VCL;大多數 moderate profile 會落在 VT_12VIX;進入 55 歲後,尤其是保守型與退休後 profile,保守型 PW_Cons 開始變成主力。這不是人格測驗,而是把 horizon、提領需求、回撤承受度放進同一個模型後得到的結果。

如果你現在還在存退休金,最值得問自己的可能不是「哪個策略回測最好」,而是「我離用錢還有多久、我能承受多深的跌幅、我需不需要靠這筆錢持續提領」。這份研究做的,就是把這三件事從直覺問題,變成可以用歷史路徑反覆驗算的量化問題。

本文基於 VolPred 實驗 K575(腳本:experiments/k575/k575_life_stage_vt.py,結果:experiments/k575/k575_life_stage_vt_results.json)。資料來源:yfinance(SPY、GLD、^VIX、^IRX),期間 2005-06-01 至 2026-03-28,樣本約 21 年交易日。方法:1,000 條區塊重抽 Monte Carlo 路徑,block size = 252 交易日,seed = 42。