下半年調倉前,先過三道風險安檢

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

七月剛開始,很多人會做同一件事:打開帳戶,看上半年哪一塊漲最多,然後問下半年要不要換股、換 ETF、換策略。

我建議先慢一拍。下半年調倉最常犯的錯,常常不在方向判斷,而在把一個很窄的訊號當成整個市場。看到 VIX 低,就以為風險都睡著;看到大盤不太動,就以為成分股也不太動;看到模型回測漂亮,就以為它能幫你穿過下一次亂流。

今天這期精選導讀,把過去幾個月的 8 篇 archive 串成一個簡單工具: 三燈安檢法 。用途很單純:不預測明天漲跌,先讓你在調倉前問三個問題。

三燈安檢法

| 燈號 | 你要問的問題 | 不能做的事 |

|---|---|---|

| 溫度燈 | 市場現在是冷、溫,還是發燙? | 看到低 VIX 就清倉,或看到低 VIX 就加槓桿 |

| 裂縫燈 | 大盤安靜時,個股、板塊、債券、商品有沒有先吵起來? | 用 SPY 或 VIX 代表所有市場風險 |

| 煞車燈 | 如果行情明天反過來,部位會怎麼慢下來? | 低波時縮窄風險線,或為了調倉季加一堆新模型 |

三盞燈各有不同功能。溫度燈告訴你市場情緒;裂縫燈告訴你風險藏在哪裡;煞車燈告訴你手上規則有沒有真的能減速。少一盞燈,調倉就容易變成看著後照鏡踩油門。

第一盞燈:低 VIX 多半是安靜,不是倒數

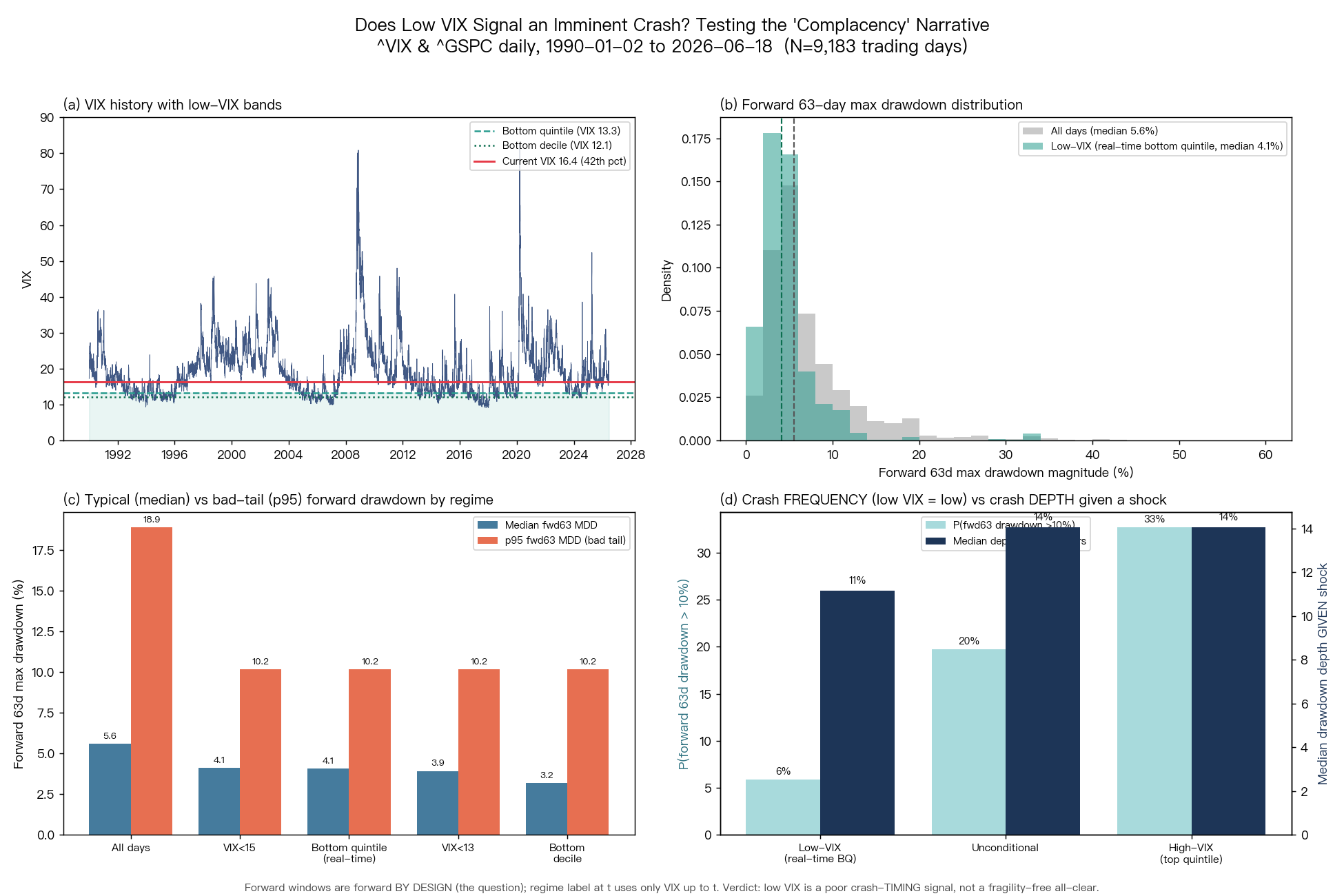

如果只看財經標題,低 VIX 很容易被講成「市場自滿」。問題是,歷史不太支持這個說法。在〈市場太安靜該不該怕?我把 1990 年以來每一次「低 VIX」後面發生的事,全部攤開來看〉裡,我們把 1990 年以來 9,183 個交易日攤開,定義「低 VIX」為落在當下歷史分位數最低五分之一,再看後面約三個月的最大回檔。

結果很不適合拿來嚇人。低 VIX 後三個月的典型最大回檔是 4.1%,全樣本是 5.6%;比較倒楣的第 95 百分位回檔,低 VIX 是 10.2%,全樣本是 18.9%。低 VIX 後三個月跌超過 10% 的機率約 5.9%,全樣本約 19.7%。真正緊張的高 VIX 區間,三個月跌超過 10% 的機率才升到 32.7%。

這裡的重點很小,但很實用:VIX 比較像溫度計。溫度低,通常表示現在不熱,不能直接解讀成火災倒數。拿低 VIX 當清倉理由,長期會讓你錯過太多普通的平靜期。

但另一個錯誤也一樣危險:把低 VIX 當安全證明。低波環境會把停損、部位上限、保證金壓力、風險預算全部調得更緊。關鍵問題常常在安全邊際:市場未必明天崩,你卻可能在安靜時把座椅往前移,等急煞時才發現煞車距離不夠。

第二盞燈:指數安靜時,裂縫可能在成分股

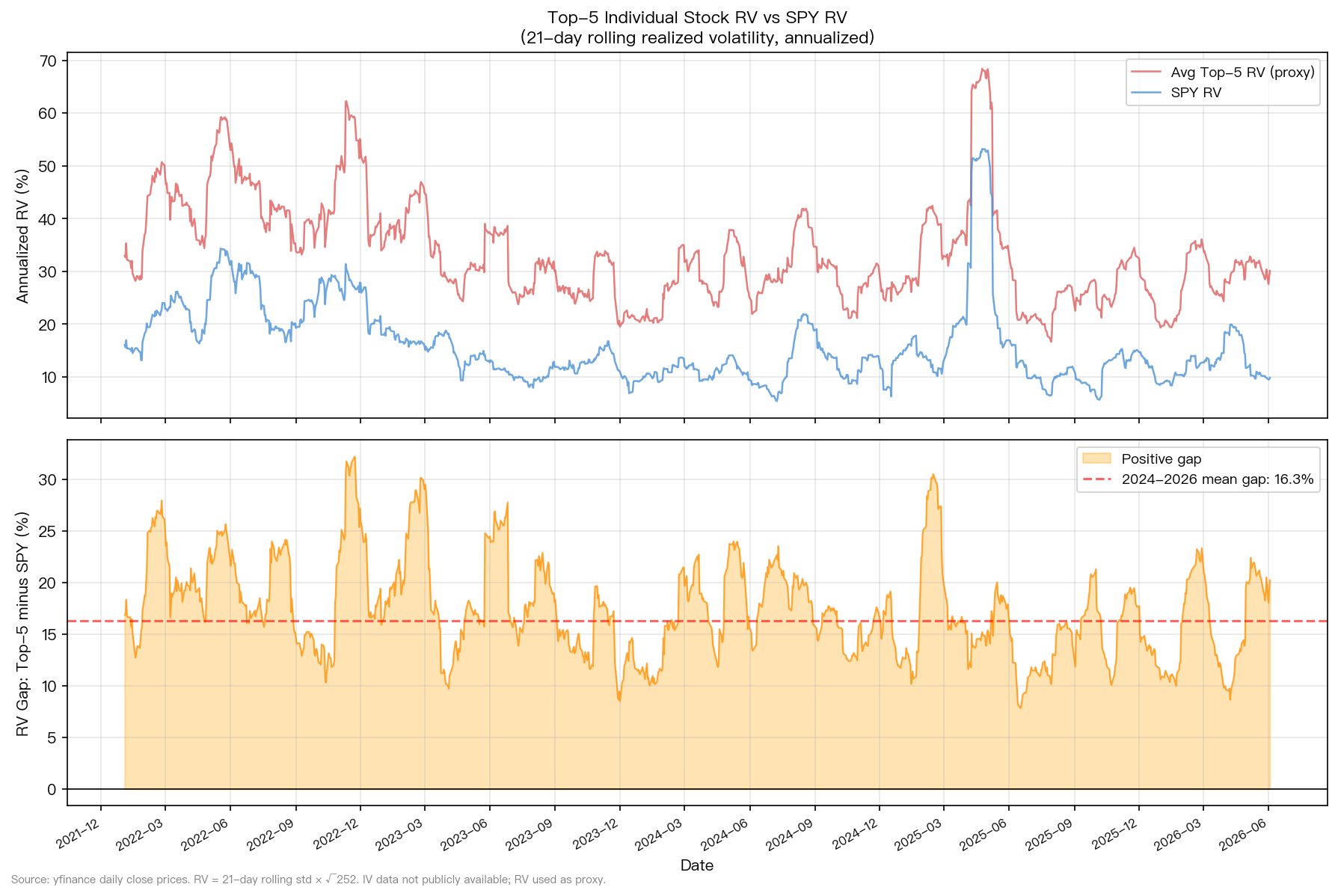

調倉季最容易被大盤指數騙。SPY 不太動,帳戶裡的單一股票卻上下甩;VIX 看起來正常,科技股、醫療股、債券、商品卻各講各的話。〈S&P 500 集中度突破 32%,指數波動率卻跌到 14%:這個缺口是怎麼來的〉抓到一個很典型的斷層:S&P 500 前五大成分股權重從 2020 年初的 17.8% 升到 32.8%,接近整個指數三分之一。

照直覺,大股票權重變高,指數波動也該跟著高。實際數字剛好提醒我們別太直覺。2024 年初到 2026 年 6 月,SPY 年化實現波動率平均 13.87%,前五大成分股平均 30.21%,落差 16.35 個百分點。到 2026 年 6 月 3 日,SPY 只有 9.86%,前五大平均仍有 30.11%,缺口擴到 20.25 個百分點。

這不是魔術,是抵消。五檔大股票各自很會動,但只要不同步,指數可以看起來很穩。對投資人來說,麻煩在這裡:你的帳戶如果集中在那幾檔股票,承受的是個股波動;新聞畫面上看到的,卻是被互相抵消後的大盤波動。

同一個觀念也出現在跨資產。〈危機類型與避險工具:為什麼只有 CASH 是通用保護〉整理不同危機中的避險資產表現,黃金在金融危機和主權債務危機有用,但 2020 年疫情段落也曾跌 3%,2022 年升息期跌 9%;長債在 2020 年很好,2022 年卻跌 39%。避險工具有自己的天氣,不能永遠當同一把傘。

所以裂縫燈的檢查不是問「我有沒有分散」。要問得更具體:我的風險是不是分散到不同來源?股票集中度、板塊輪動、長債利率敏感度、黃金、現金,各自遇到哪一類衝擊會失靈?如果答案講不清楚,帳面上的資產數量再多,也可能只是同一個風險換了不同代碼。

第三盞燈:煞車線在低波時最容易畫太窄

風險模型最尷尬的地方,是它在市場安靜時看起來最有秩序,也最容易低估突然跳一下的傷害。〈VaR 的隱藏陷阱:低波動環境 VaR Violation Rate 4.2%(預期 1%)〉用 SPY 的 2020 到 2025 年樣本做了一個簡單測試:風險線原本設計成「最壞 1% 的日子才會被打穿」。

結果低波動區間的打穿率是 4.2%,理論值只有 1%。中低、中高、高波動區間反而分別是 1.6%、1.9%、1.1%。市場看起來越平,風險線越容易被畫得太近,一個跳空就越過去。

這就是第三盞燈要問的問題:你的規則會不會在平靜時自動放鬆?如果答案是會,就要補一層安全距離。〈最佳 VaR 配置:Student-t + Adaptive 門檻,Violation 從 2.2% 降到 1.3%〉提供一個思路:用較厚尾的分配,再在年化波動低於 13% 時把風險線收緊,整體打穿率從 2.2% 降到 1.3%。雖然還沒有完美到 1%,但方向很清楚:低波時要多留安全距離,不能少留。

放到一般投資組合,這件事不一定要寫成複雜模型。〈非專業投資人最佳組合:50/50 SPY/GLD + 12/VIX 完整操作手冊〉的重點反而很樸素:50/50 SPY/GLD,再用 12/VIX 這個簡單規則調整曝險,剩餘放短債。2016 到 2025 年的樣本外回測,這套組合最大回撤 -15.5%,SPY 買進持有是 -34.1%;風險調整分數 0.826,Calmar 0.77。

這些數字不是叫你照抄同一組權重。它提醒的是,好的煞車要能做兩件事:市場熱時慢下來,危機型態換掉時還有現金緩衝。你可以不用同一套公式,但要有自己的公式。沒有公式,調倉就會變成每次新聞出來後重新發明一次自己。

少交易,也是一種風控

很多人把調倉想成「更快反應」。資料給的教訓比較冷。〈VT 調倉頻率:Monthly Sharpe 0.75 > Daily 0.70(10 bps 成本下)〉比較日、週、月三種波動率目標調倉。日調倉最大回撤較低,約 -16.1%,但年均換手率 756%,成本拖累 76 個基點。月調倉換手率降到 288%,成本拖累 29 個基點,風險調整分數反而最高,0.75 對日調倉的 0.70。

這個結果很適合放在七月初看。你不需要因為「下半年開始」就把規則改得更勤快。交易頻率太高,會把每一次小訊號都當命令,成本和稅一起慢慢流血。好的調倉節奏應該像換機油:固定、可預期、有理由,不是每次聽到聲音就拆引擎。

新模型先扣分,再讓它證明自己

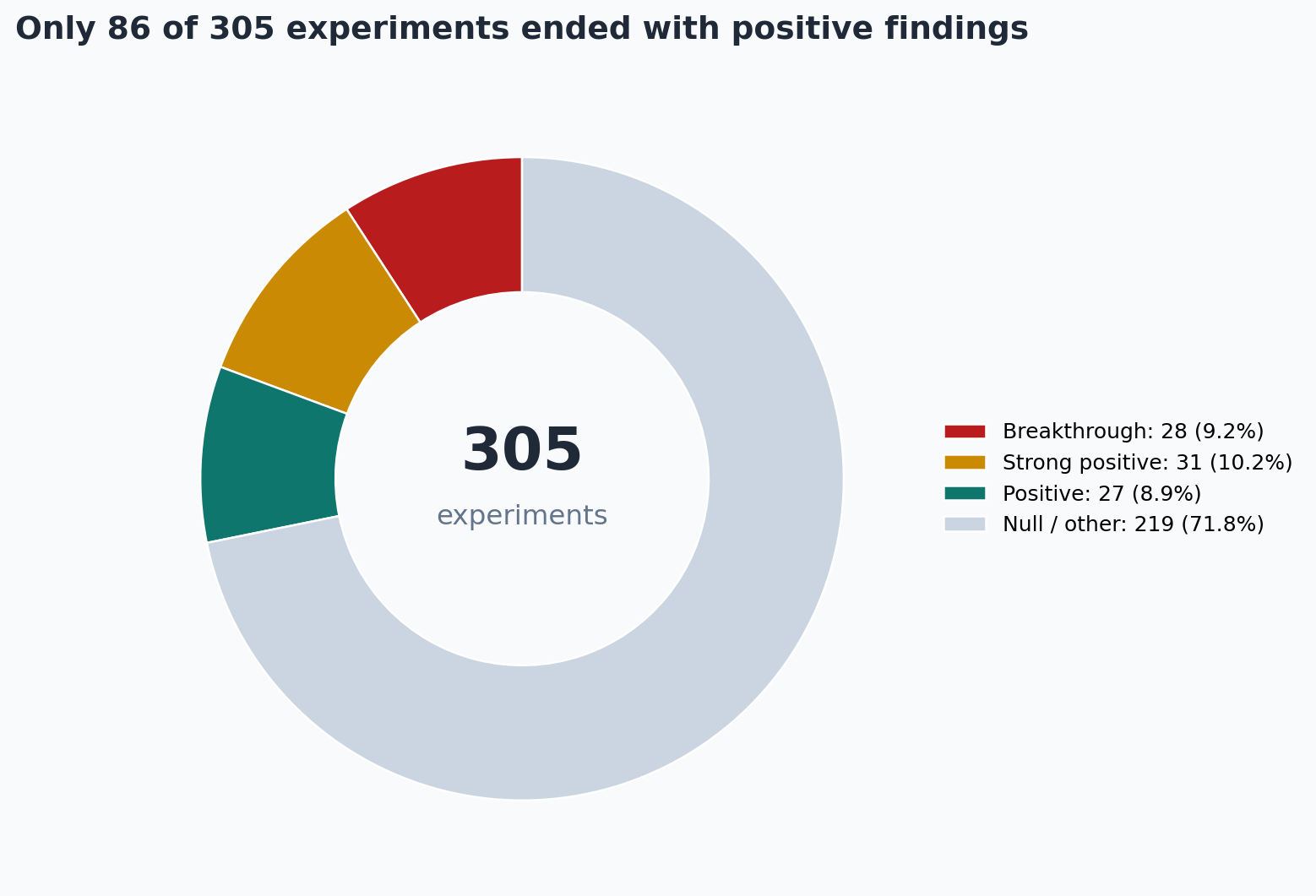

最後一條比較掃興,但最重要。〈做了 305 次投資研究後,真正活下來的結論有多少?〉把 305 次研究攤開,最後偏正向的只有 86 次,約 28.2%。換成調倉語言,就是每三個看起來有道理的新點子,通常只有不到一個值得留下。

這個命中率很適合拿來對付下半年焦慮。每到新季度,市場會丟出很多新詞:新的輪動、新的主題、新的避險、新的模型。你可以研究,但不要直接把它們塞進正式部位。先問三件事:第一,它有沒有打敗很簡單的規則;第二,扣掉交易成本後還剩多少;第三,最糟糕的那幾段,它到底幫忙還是添亂。

如果三題答不出,先放觀察名單,不要放進資產配置。調倉季最好的決定,有時候是少做一個看起來很聰明的動作。

今天可以直接拿去用的版本

下半年調倉前,你可以把三燈安檢法寫在紙上:

- 溫度燈 :VIX 低時,不把低波當崩盤倒數,也不把低波當安全證明。

- 裂縫燈 :大盤平靜時,另外看集中度、板塊、長債、商品、個股波動。

- 煞車燈 :低波時保留更寬安全距離;現金和月度調倉是風控工具,不是懶惰。

- 新工具先扣分 :沒有贏過簡單規則、沒有扣成本、沒有看壞時段,就先不放進正式部位。

這份清單沒有告訴你下半年會漲或跌。它處理的是更常見的問題:行情還沒回答你之前,你先不要把風險量錯。

懶人包圖組

本期精選

- 市場太安靜該不該怕?我把 1990 年以來每一次「低 VIX」後面發生的事,全部攤開來看:低 VIX 後的三個月回檔分布,適合校準「市場自滿」這句話。

- S&P 500 集中度突破 32%,指數波動率卻跌到 14%:這個缺口是怎麼來的:大盤波動率和前五大成分股波動率為什麼會分開。

- VaR 的隱藏陷阱:低波動環境 VaR Violation Rate 4.2%(預期 1%):低波時風險線容易太窄,這是煞車燈的核心證據。

- 最佳 VaR 配置:Student-t + Adaptive 門檻,Violation 從 2.2% 降到 1.3%:低波時主動加安全距離,比假設市場永遠正常更務實。

- 非專業投資人最佳組合:50/50 SPY/GLD + 12/VIX 完整操作手冊:簡單配置、短債緩衝、波動率調整的完整示範。

- VT 調倉頻率:Monthly Sharpe 0.75 > Daily 0.70(10 bps 成本下):少交易如何在成本後留下更好的結果。

- 危機類型與避險工具:為什麼只有 CASH 是通用保護:黃金、長債、原油都會挑危機型態,現金才是最通用的緩衝。

- 做了 305 次投資研究後,真正活下來的結論有多少?:新模型、新主題、新因子要先扣分,能留下來再談配置。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊