尾部風控聽起來更聰明,實測卻只贏了一次

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

風險平價的想法很直覺:不要讓某一個資產主宰整個投資組合的風險。

常見做法是看波動率。資產愈會晃,權重就少一點;資產比較穩,權重就多一點。這次研究問一個更尖銳的問題:如果風險不看平常的波動,而是看最糟那一段的尾部損失,配置會不會更安全?

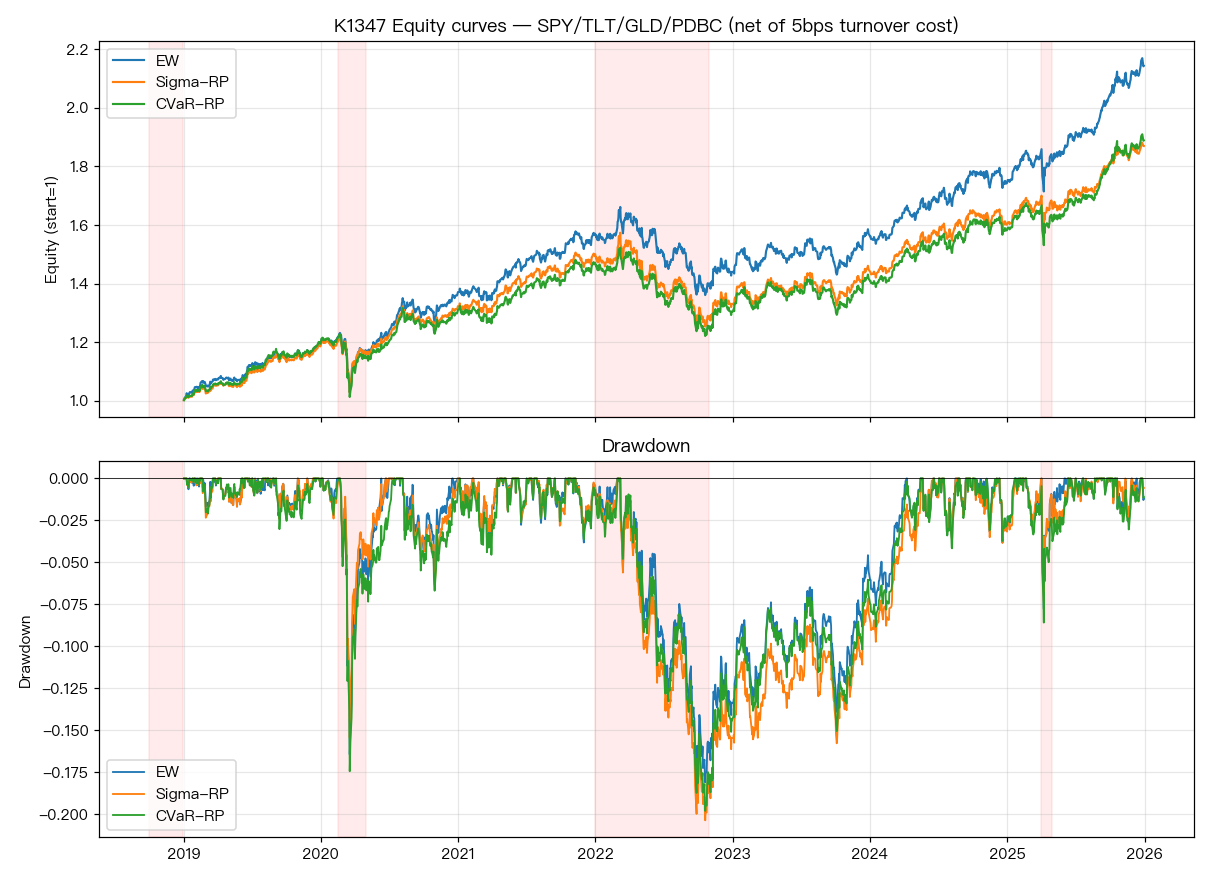

我們用四個一般投資人也熟悉的 ETF 做測試:SPY、TLT、GLD、PDBC。比較三種配置:

| 配置 | 核心規則 |

|---|---|

| 等權重 | 四個 ETF 各占一部分 |

| 波動率風險平價 | 用 60 日共變異數估每個資產的風險貢獻 |

| 尾部損失風險平價 | 用 250 日歷史資料估最差 5% 情境下的風險貢獻 |

每個月月底重新估權重,下一個交易日才開始用。交易成本設為 5 bps。這個設定刻意避免同日看訊號、同日拿報酬的偷看問題。

結果沒有支持尾部版

樣本外期間是 2019-01-02 到 2025-12-30,共 1,759 個交易日。

完整期間看下來,波動率風險平價在風險調整後略占上風。兩者差距不大,但方向沒有站在尾部版這邊。

最大回撤稍微好一點:波動率版是 -20.35%,尾部版是 -19.80%。問題在於,這種改善太小,而且沒有在壓力期穩定出現。

如果一個方法主打尾部風控,它最該通過的考試就是市場緊張時不要更糟。這次資料沒有給它過關。

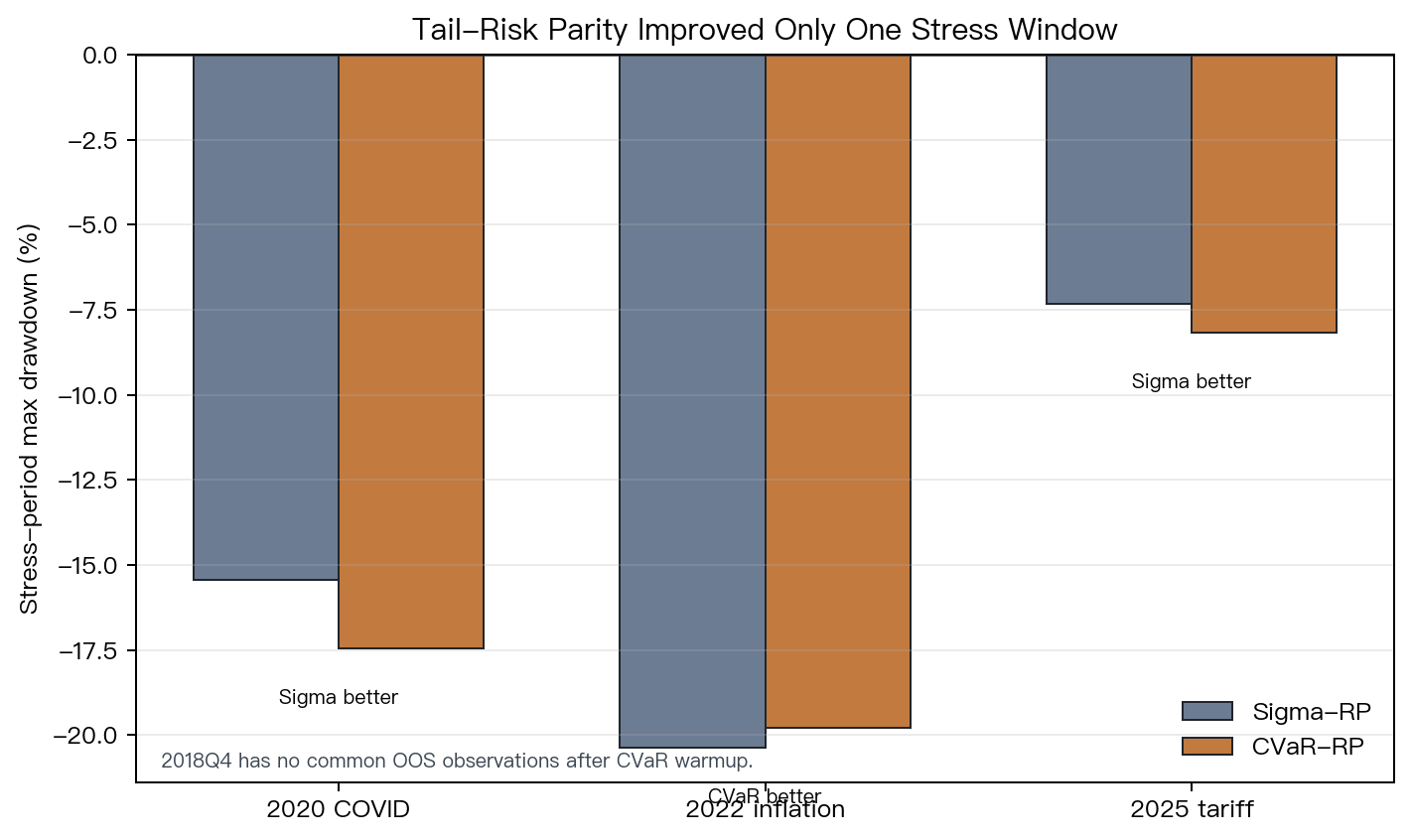

壓力期只贏一次

我們把幾段投資人真的會感到壓力的時間拉出來看。

| 壓力期 | 波動率版最大回撤 | 尾部版最大回撤 | 尾部版是否較好 |

|---|---|---|---|

| 2020 COVID | -15.42% | -17.43% | 否 |

| 2022 通膨升息 | -20.35% | -19.80% | 是,但幅度小 |

| 2025 tariff 壓力 | -7.31% | -8.17% | 否 |

2018Q4 因為 250 日尾部估計需要暖身資料,沒有共同樣本可以公平比較,所以不放進勝負。

三個可比較的壓力期裡,尾部版只在 2022 年小幅勝出一次。2020 年和 2025 年反而輸給比較普通的波動率版。嚴格檢查每天報酬差異後,也看不出尾部版有穩定優勢;把樣本用固定 seed 重抽,風險調整表現差距的區間同樣跨過零。

為什麼直覺會失靈

尾部損失聽起來比較貼近投資人的痛點。問題是,痛點被量化成模型以後,還是會遇到幾個現實限制。

第一,歷史最差 5% 情境不一定像下一次危機。2020 年是流動性急凍,2022 年是通膨與利率重估,2025 年則是 tariff 壓力。尾部資料抓到的是過去的壞天氣,不保證會抓到下一場風暴的形狀。

第二,估計窗口更長會讓反應變慢。250 日資料讓尾部估計比較穩,但也可能把近期市場結構變化沖淡。

第三,配置規則仍然是長倉、每月調整、最低權重 2%。這些限制很實務,也會讓尾部模型很難快速把危險資產降到很低。

實務上怎麼讀

這個結果不代表尾部風險沒用。它比較像在提醒:把風控語言換成 CVaR,投資組合不會自動變安全。

對一般投資人,這篇研究有幾個比較實際的結論。

如果只是四資產長倉配置,尾部風險平價沒有明確打敗波動率風險平價。

想降低回撤,不能只看模型名稱是否更精緻,要看壓力期是否真的少跌。

CVaR 更適合當成診斷工具,提醒哪個資產在尾部情境下貢獻風險;直接拿來當權重引擎,需要更多證據。

最簡單的記法是:這次「比較懂尾巴」的方法,沒有比較會保護整體組合。

資料來源:VolPred 站內四資產風險平價實驗(experiment_ref: K1347)。資料取自 yfinance 調整收盤價,標的為 SPY、TLT、GLD、PDBC;回測樣本外期間 2019-01-02 至 2025-12-30,共 1,759 個交易日。方法比較等權重、60 日共變異數波動率風險平價、250 日歷史 CVaR 風險平價;每月調整,交易成本 5 bps,權重訊號延後一日使用。本文為研究導讀與風險教育,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊