年度等權再平衡,真的比抱著不動強嗎?台美 30 年實測拆給你看

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

每年第一個交易日,把手上每檔股票的金額重新拉回一樣多:賣掉漲多的、補上漲少的,回到等權。這套「年度等權再平衡」聽起來很有紀律。問題只有一個,它真的比什麼都不做、抱著不動更賺嗎?

我把它放到 30 年、跨三個市場的資料裡硬測了一遍,六組籃子、含交易成本、用區塊自助法檢定。結論可能跟直覺不一樣。

怎麼測的

六組籃子,台股、美股、再到全球:台灣十大權值股、美國十大權值股、美國九檔產業 ETF、股債金商品的多資產組合、九國的國家 ETF。每一組都跑三條線,年度等權再平衡、買進持有同一籃子、直接抱大盤指數。資料最早拉回 1993 年,涵蓋網路泡沫、金融海嘯、COVID、2022 升息這幾場大風大浪。交易成本算進去,台股 30 個基點、美股 10 個基點。

抓 0050 的歷史時還踩到一個坑:Yahoo 把 2025 年的一次分割錯誤地往回套到 2014 年,憑空製造一根 -75% 的假崩盤,沒抓出來整個台股對照組都會被汙染。修好才算數。

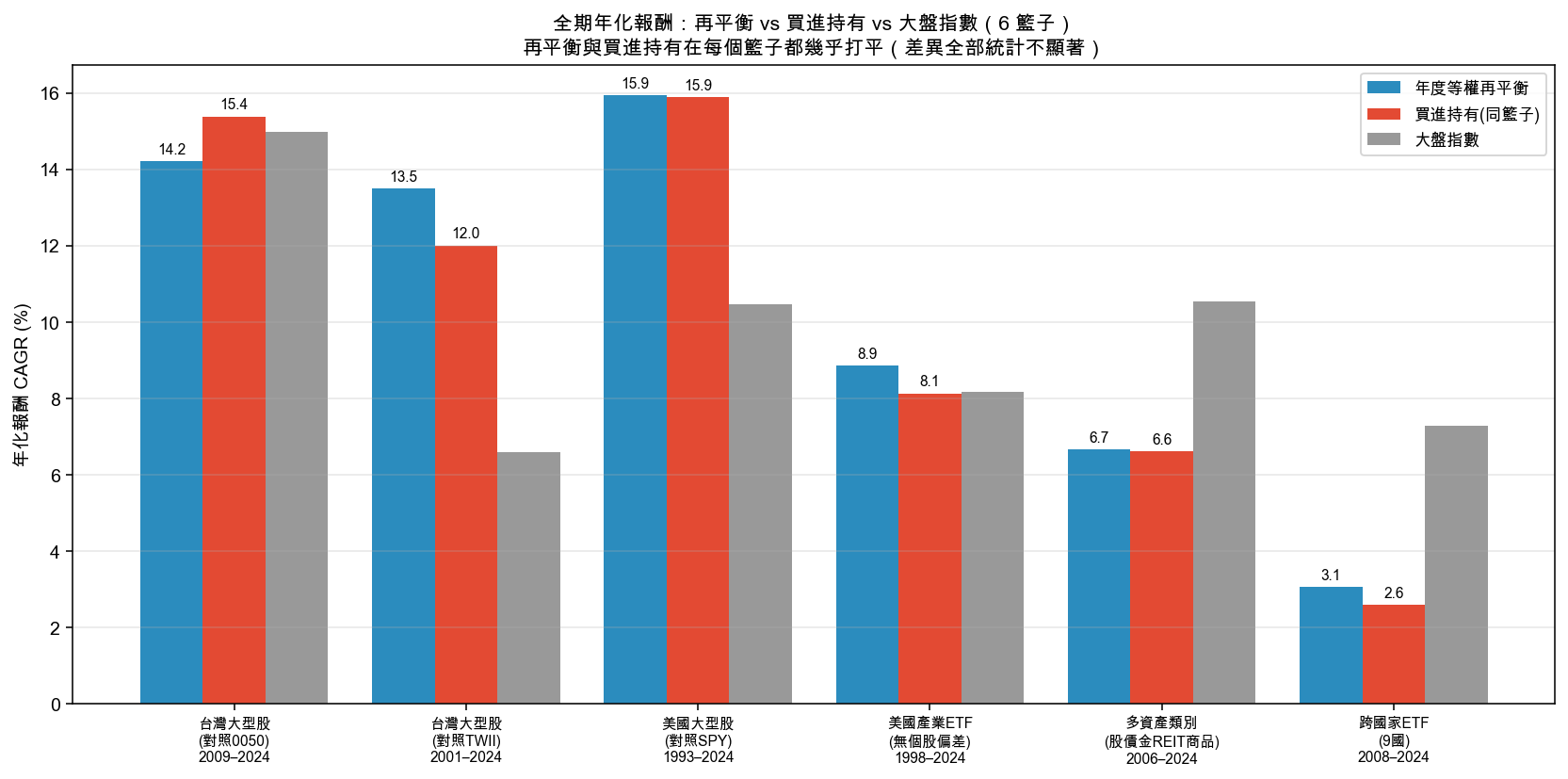

全期成績:六組籃子,再平衡跟「抱著不動」幾乎一樣

先看全期年化報酬。把六組籃子的三條線並排,再平衡跟買進持有幾乎黏在一起。

| 籃子 | 期間 | 再平衡 | 買進持有 | 大盤指數 |

|---|---|---|---|---|

| 台灣大型股(對照0050) | 2009–2024 | 14.20% | 15.38% | 14.97% |

| 台灣大型股(對照加權指數) | 2001–2024 | 13.50% | 12.00% | 6.60%※ |

| 美國大型股 | 1993–2024 | 15.94% | 15.89% | 10.46% |

| 美國產業ETF | 1999–2024 | 8.85% | 8.13% | 8.17% |

| 多資產(股債金REIT商品) | 2006–2024 | 6.65% | 6.61% | 10.54% |

| 跨國9國ETF | 2008–2024 | 3.06% | 2.59% | 7.28% |

※加權指數為價格指數,未含台股約 3.5%/年的配息,僅作方向參考。

六組裡有五組再平衡的報酬持平或略高,只有台股那組略低。差距小到統計上根本分辨不出來,六組的差異信賴區間全部含 0。與其說再平衡「贏」,不如說它「打平」。它沒有變出額外的報酬。

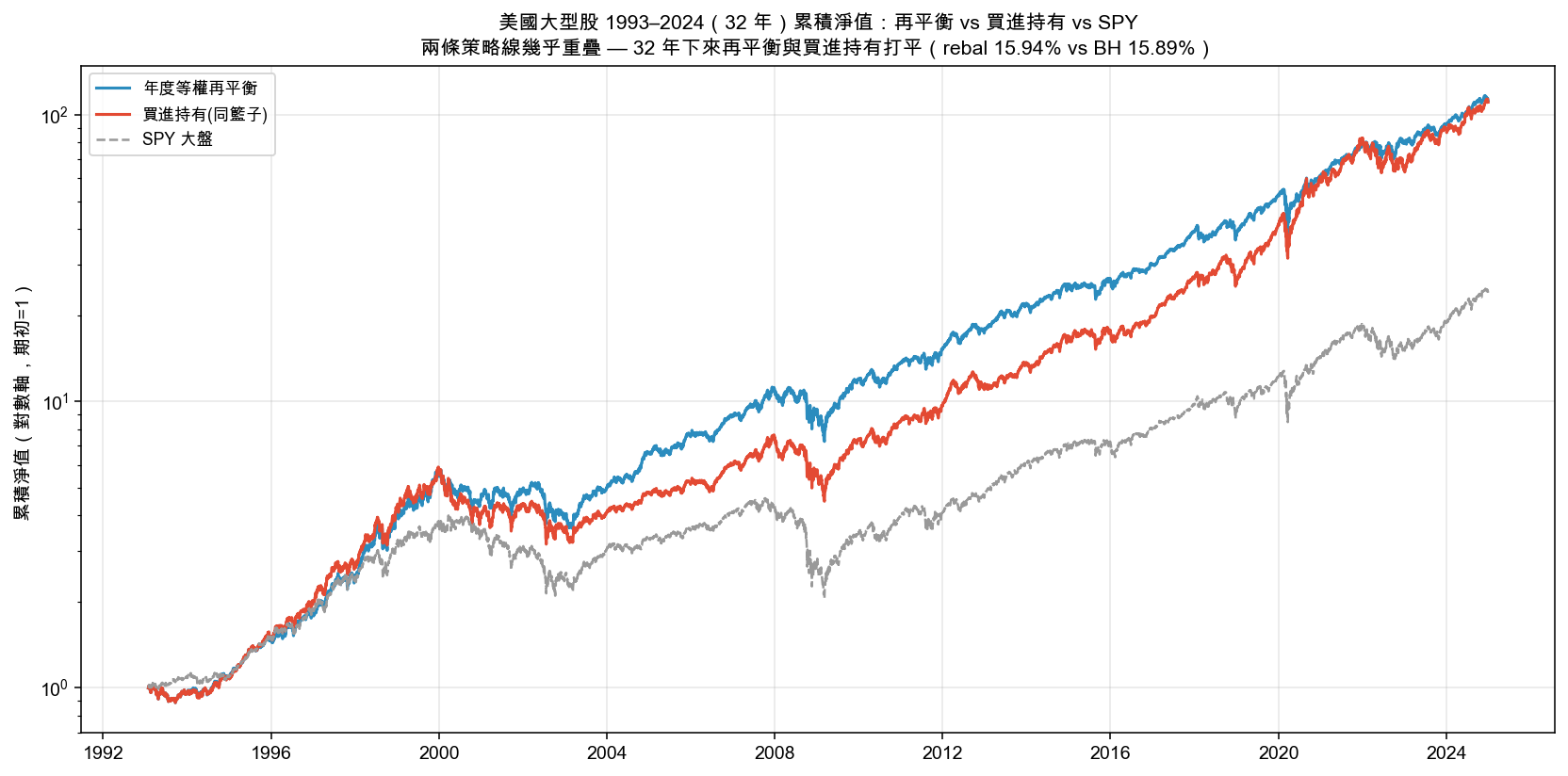

把時間軸拉到 32 年,兩條線疊在一起

美國大型股從 1993 抱到 2024,再平衡年化 15.94%、抱著不動 15.89%。畫成累積淨值,你得很用力才分得出哪條是哪條。

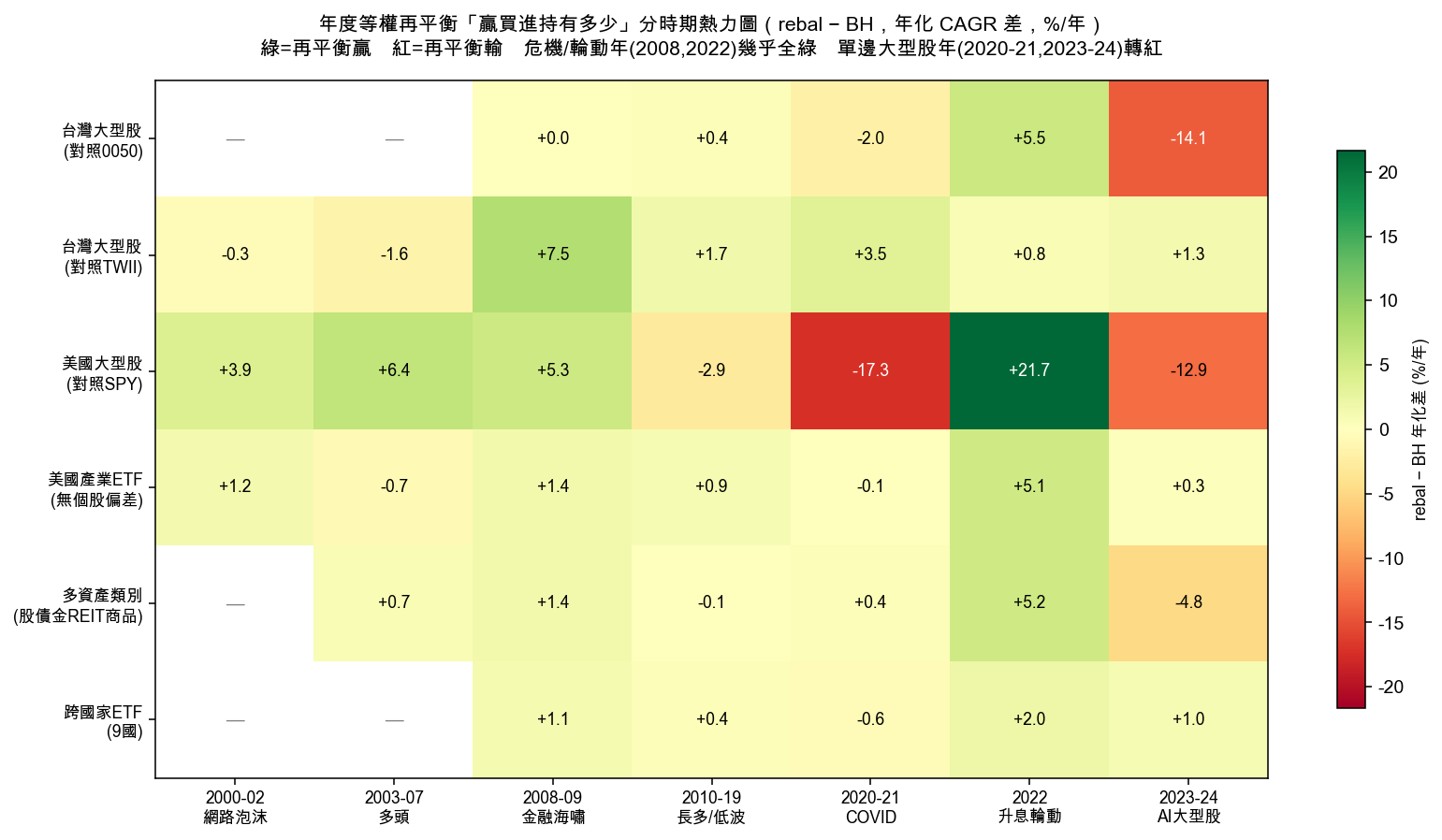

真正的故事藏在「分時期」裡

把每個年代拆開看,圖像才活起來。下面這張熱力圖,綠色代表那一段再平衡贏買進持有、紅色代表輸,數字是年化差(百分點)。

| 時期 | 美國大型股 | 美國產業ETF | 多資產 | 跨國ETF |

|---|---|---|---|---|

| 2008–09 金融海嘯 | +5.3 | +1.4 | +1.4 | +1.1 |

| 2022 升息/輪動 | +21.7 | +5.1 | +5.2 | +2.0 |

| 2020–21 科技狂飆 | −17.3 | −0.1 | +0.4 | −0.6 |

| 2023–24 AI 大型股 | −12.9 | +0.3 | −4.8 | +1.0 |

(單位:再平衡 − 買進持有,年化百分點)

再平衡在兩種環境會贏:危機年跟輪動年。2008 金融海嘯、2022 升息那種錢從一個角落流到另一個角落的年份,它幾乎每一組都是綠的,美股 2022 那一年,再平衡比抱著不動整整多賺了 21 個百分點。市場在均值回歸的時候,它「賣強買弱」的紀律剛好踩在點上。

但碰到少數幾檔狂飆、整個市場往一個方向衝的年份,它就轉紅。2020 到 2021 的美國科技股、2023 到 2024 的台積電行情,再平衡都吃了大虧,它把跑最兇的那匹馬給「修剪」掉了。台積電一路噴,抱著不動的人全程參與,再平衡的人卻每年把它砍回平均。

這也解釋了為什麼只有台股那組再平衡略輸:因為我挑的是「今天回頭看的權值股」,這份名單天生就偏向那些活下來、而且漲上天的贏家。對這種籃子,抱著不動本來就佔便宜。

它的價值不在多賺,在少賠

如果再平衡長期不會讓你多賺,那它好在哪?答案是風險。多數籃子裡,再平衡的最大回撤跟波動都比抱著不動低。美國大型股那組,再平衡的最大回撤是 −37.6%、抱著不動是 −46.2%,少摔了快九個百分點;報酬差不多、但跌得比較淺。

說白了,年度等權再平衡不是一台報酬加速器,而是一套紀律剎車。它強迫你逢高減碼、逢低加碼,在輪動的年份替你撿便宜,在風險面替你守住底線;代價是,遇到一面倒的大行情,你會少賺。

所以這方法到底行不行?

行,而且它沒壞,六組籃子十一到三十二年,年化報酬從 3% 到 16%,沒有一組是賠錢的。如果你要的是一套有紀律、波動和回撤都比較溫和、不會讓你在某一檔重押到睡不著的長期做法,它是個正當的選擇。

但如果你期待它穩定打敗買進持有,這個實測說:證據不支持。它的優勢看市場環境吃飯,均值回歸的年份幫你、單邊狂飆的年份扯你後腿,長期兩邊互相抵銷。它是一套合理的風險紀律,不是一台印鈔機。

測試方法:六籃子 × 三成本情境,1993–2024,含交易成本、區塊自助法信賴區間(固定隨機種子)、七個時期拆解。再平衡採理想化收盤執行假設。個股籃子帶有存活者偏差,已用產業/多資產/跨國 ETF 籃子做較乾淨的交叉驗證。差異在統計上皆不顯著。對應實驗 K1580。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊