交易量歸零那天,薄市場 ETF 後面 22 天更容易出事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

交易量歸零那天,薄市場 ETF 後面 22 天更容易出事

薄市場 ETF 的資料偶爾會出現零成交、價格不動、甚至少一天報價。直覺會把它們丟進資料清理清單;這次檢查給出比較窄的結論:在部分流動性很薄的國家 ETF 裡,這些痕跡常常也是下一段風險升高的提醒。

這次樣本使用 Yahoo Finance 日資料,涵蓋 28 檔 ETF,期間從 2014-01-01 到 2026-06-29 的可得交易資料,最後形成 86,148 筆可估計觀察。訊號只用當天收盤後已看得到的資料,後續風險從下一個交易日起算,避免把未來資訊放回今天。

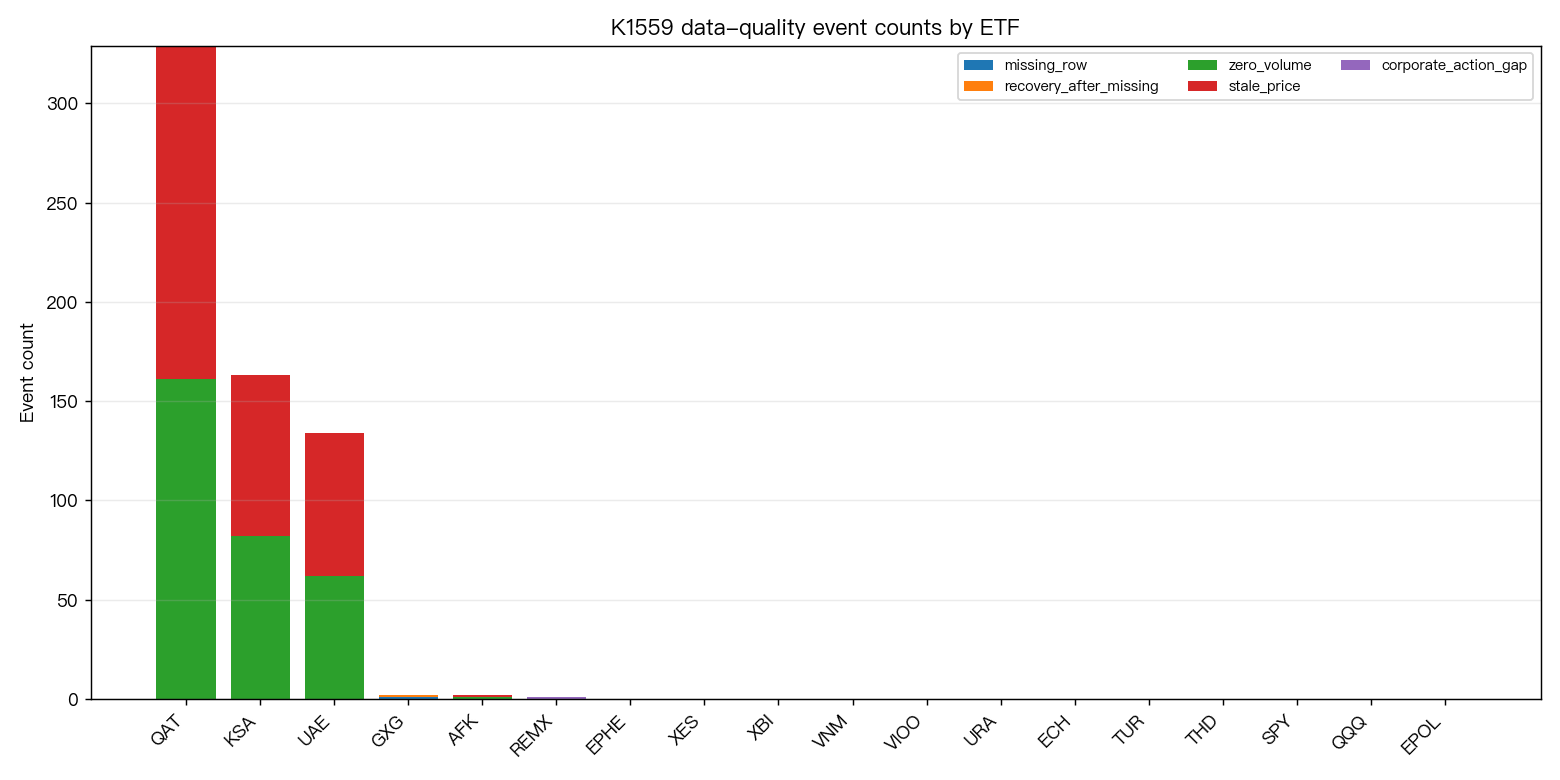

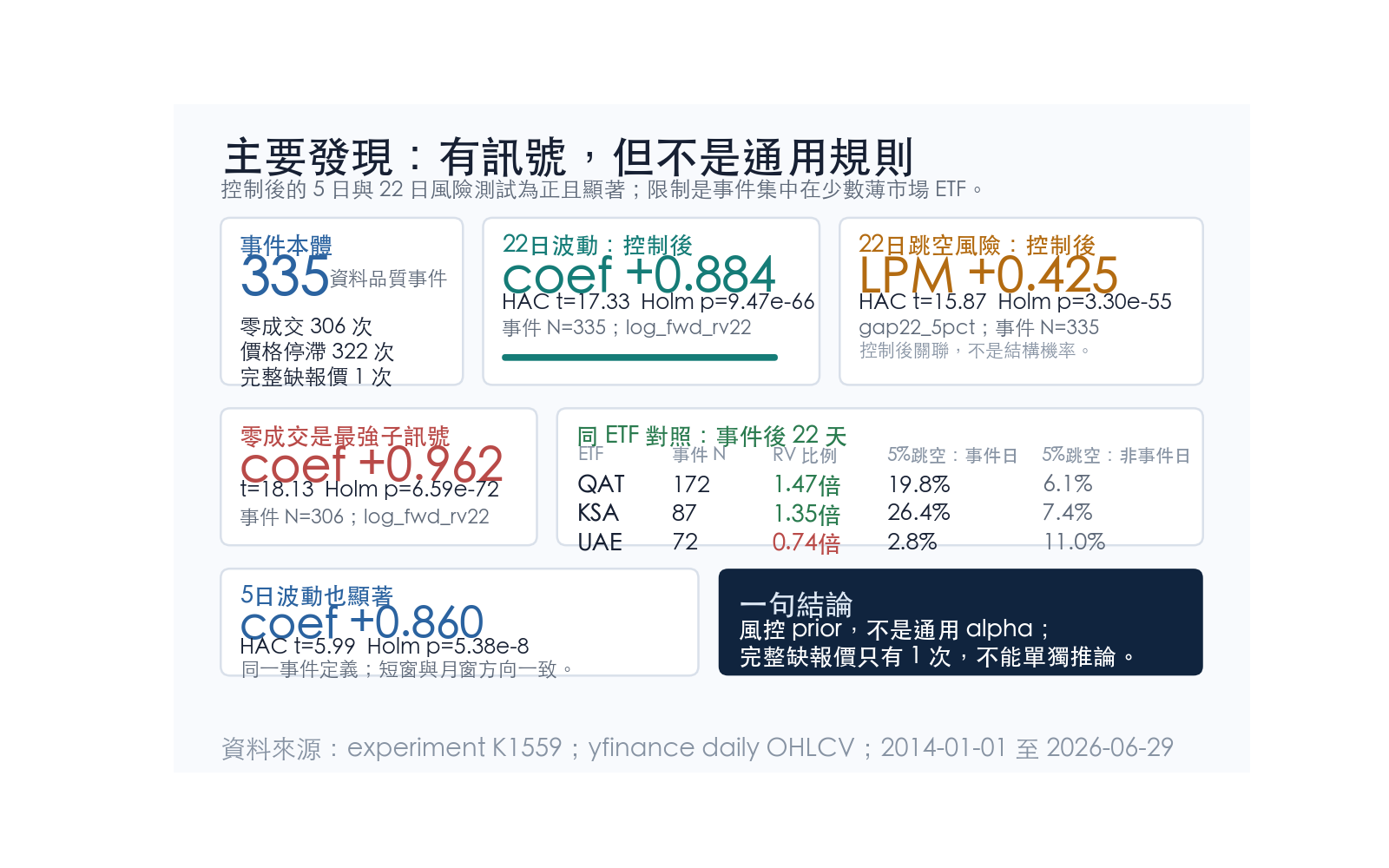

先看事件本身。整體共有 335 次資料品質事件,其中零成交有 306 次,價格停滯有 322 次;完整少掉一整天報價只有 1 次。這點很重要:不能說「缺資料」本身已經被證明有預測力,證據主要來自零成交與價格停滯。

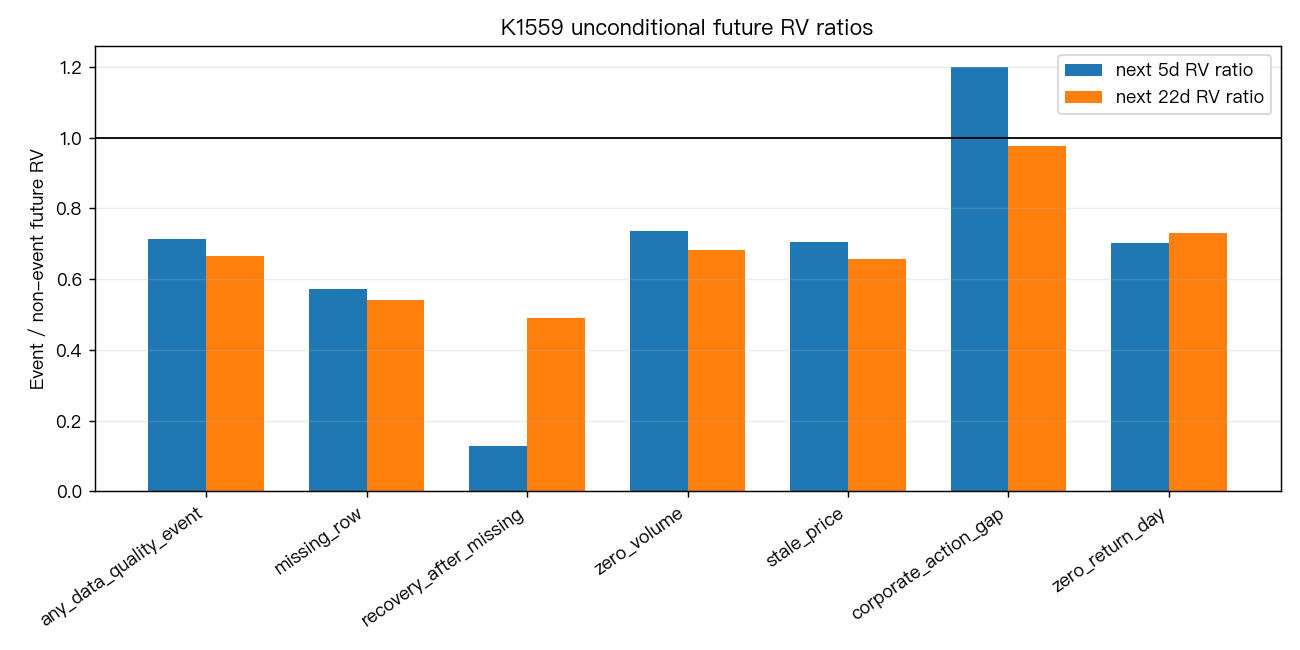

經過流動性、近期波動與大盤同日波動等條件控制後,資料品質事件後面的 5 日與 22 日波動率仍偏高。白話說,當薄市場 ETF 出現零成交或價格卡住,後面一個月更常接到補跌、跳空或重新定價。

但這不是所有 ETF 都通用。335 次事件幾乎集中在 QAT、KSA、UAE 三檔。QAT 事件日後 22 日波動率是平常的 1.47 倍,22 日內大跳空比例是 19.8%,平常是 6.1%。KSA 的對應數字是 1.35 倍、26.4% 與 7.4%。UAE 則相反,事件日後 22 日波動率只有平常的 0.74 倍,跳空比例 2.8%,平常 11.0%。

投資上,最實用的讀法很保守:零成交和價格停滯可以進入風控 watchlist,尤其是 QAT、KSA 這類交易不深的標的。它不適合直接當買賣訊號,也不支持把所有缺值一律解讀成風險上升。更好的用法,是在調倉、停損距離、部位上限和隔夜風險檢查時,把這類資料痕跡當成「市場可能沒有順暢報價」的警示燈。

資料來源:Yahoo Finance ETF 日 OHLCV 與 SPY 交易日曆。對應實驗:K1559;圖表與可重現結果位於 experiments/k1559/。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊