國防預算翻倍喊得這麼大聲,國防 ETF 卻沒按劇本震盪

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

國防預算翻倍喊得這麼大聲,國防 ETF 卻沒按劇本震盪

2025 年 6 月,北約海牙峰會把 GDP 國防支出目標從 2% 一口氣拉到 5%。新聞跑馬燈跑了一整天,市場分析師排隊解讀「rearmament 大時代」、「defense beta 行情」。

那一週開盤後,你猜 ITA(美國最大國防 ETF)波動率比平常高了多少?

答案:高了一點,但 SPY 反而沒太大反應。再往後三週看,這檔國防 ETF 跟 S&P 500 的連動度,不升反降了 0.05。

這不是異常事件。把時間拉回 2014 年,從第一次北約威爾斯峰會(2% GDP 國防投資承諾)到 2025 年海牙峰會的 5% 大宣布,我們抓出 9 個「夠資格上新聞頭條」的國防支出宣布日,盯著 10 檔可能受影響的 ETF 看它們的短期波動跟 beta 走勢。實驗代號 K1576。

結論: 這些宣布日不會穩定推高國防 ETF 的波動,也不會讓國防 ETF 對大盤的連動度系統性上升 。

9 個事件名單

| 日期 | 事件 | 類型 |

|---|---|---|

| 2014-09-05 | 北約威爾斯峰會:2% GDP 國防投資承諾 | 聯盟支出目標 |

| 2022-02-27 | 德國 Zeitenwende:1000 億歐元特別基金 | 國家特別基金 |

| 2023-07-11 | 北約維爾紐斯峰會:2% 是地板不是天花板 | 聯盟支出目標 |

| 2024-02-14 | 北約宣布 18 個盟國 2024 年達標 2% | 支出路徑更新 |

| 2024-04-23 | 英國:2030 年國防支出 2.5% GDP | 國家支出目標 |

| 2024-07-10 | 北約華盛頓峰會:「超過 2%」 | 聯盟支出目標 |

| 2025-02-25 | 英國:提前到 2027 年達 2.5% | 國家支出目標 |

| 2025-03-19 | 歐盟 ReArm Europe / Readiness 2030 | 歐盟融資方案 |

| 2025-06-25 | 北約海牙峰會:2035 年達 5% | 聯盟支出目標 |

事件日期都有官方新聞稿連結對應到 events.csv,不是隨手抓的。NATO 官方公告、英國首相聲明、德國總理 Bundestag 演說、歐盟委員會官網都有原文。

看的是哪些 ETF?

挑 10 檔可能受影響的代號,分成五個頻道:

- 國防本業 :ITA(iShares 航太國防)、PPA(Invesco 航太國防)、XAR(SPDR 航太國防)

- 工業 / 運輸 (國防採購會帶起的供應鏈):XLI、IYT

- 利率 (國防支出增加 → 政府借更多錢的可能性):TLT、IEF

- 美元 (地緣政治避險與美債需求):UUP

- 大盤對照組 :SPY、QQQ

樣本期間 2014-01-28 到 2026-01-31,價格資料來自 yfinance 的調整後收盤價。

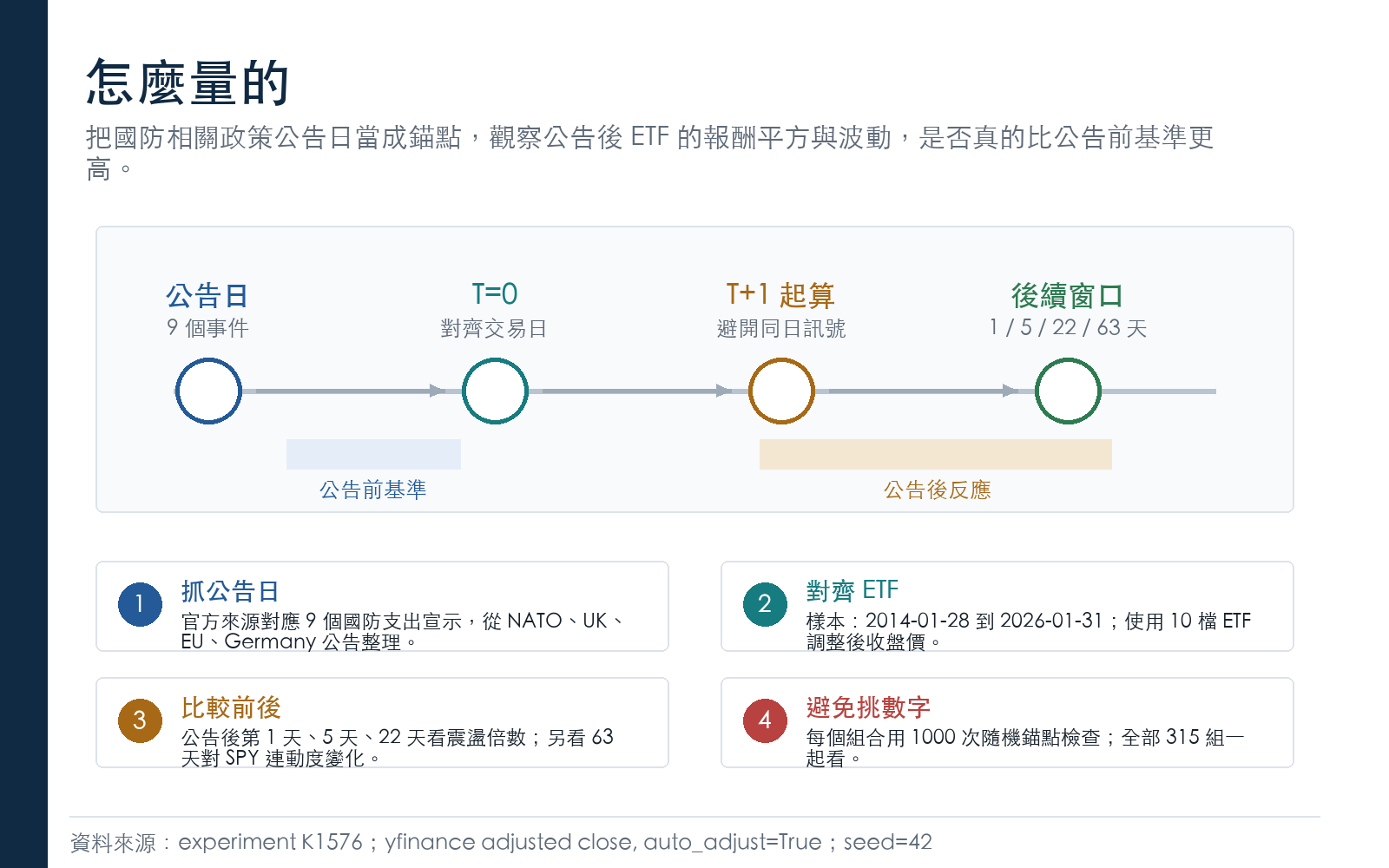

怎麼測?簡單的事件研究

把每個宣布日當成錨點 T=0,分兩塊看:

- 宣布前 30 天到第 6 天的「平靜期」當基準

- 宣布後第 1 天起算的「反應期」,分別看隔天、5 天、22 天三個窗口的波動率,跟基準比

另外也算事件後 63 天 ETF 對 SPY 的 beta,跟事件前 90 天的 beta 比,看連動度有沒有跳。

為了避免某個窗口剛好碰上其他重大事件(FOMC、CPI、財報季)造成假陽性,每個結果都跟 ETF 自己過去整段樣本隨機抽 1000 次比較,看真實事件後的波動有沒有真的偏離常態。

重點是 :總共做了 315 次這種對照。當對照次數變多,「碰巧出現一個明顯數字」的機率本來就會升高。要說國防支出宣布「真的」推高了波動,得通過嚴格的多重對照校正。

結果攤開看

| 指標 | 樣本數 | 平均值 | 中位數 | 大於基準的比例 |

|---|---|---|---|---|

| 隔天波動率倍數 | 90 | 1.155 | 0.527 | 28.9% |

| 5 天平均波動率倍數 | 90 | 1.299 | 0.892 | 47.8% |

| 22 天平均波動率倍數 | 90 | 1.825 | 1.168 | 60.0% |

| 對 SPY beta 變化 | 45 | -0.041 | -0.030 | 42.2% |

兩個白話讀法:

第一,「平均值看起來大於 1」但「中位數很多時候小於 1」。代表少數幾次大波動把平均拉高,多數宣布日其實波動沒漲。

第二,22 天窗口平均比基準 1.825 倍,看起來最像「有反應」。但拆開來看 → defense ETF 跟大盤對照組相比,反而是 SPY、QQQ 自己漲更兇。也就是說,那段時間市場波動高是普遍現象,不是國防股獨家行情。

0 個事件、0 檔 ETF、0 個窗口 通過多重對照校正後仍然顯著。

至於 beta:5 檔國防 + 工業 ETF 在 9 個事件後的 63 天 beta 變化平均 -0.041,國防三檔(ITA/PPA/XAR)平均 -0.058。連動度不升反降,跟「市場開始把國防股當 macro play」的劇本剛好相反。

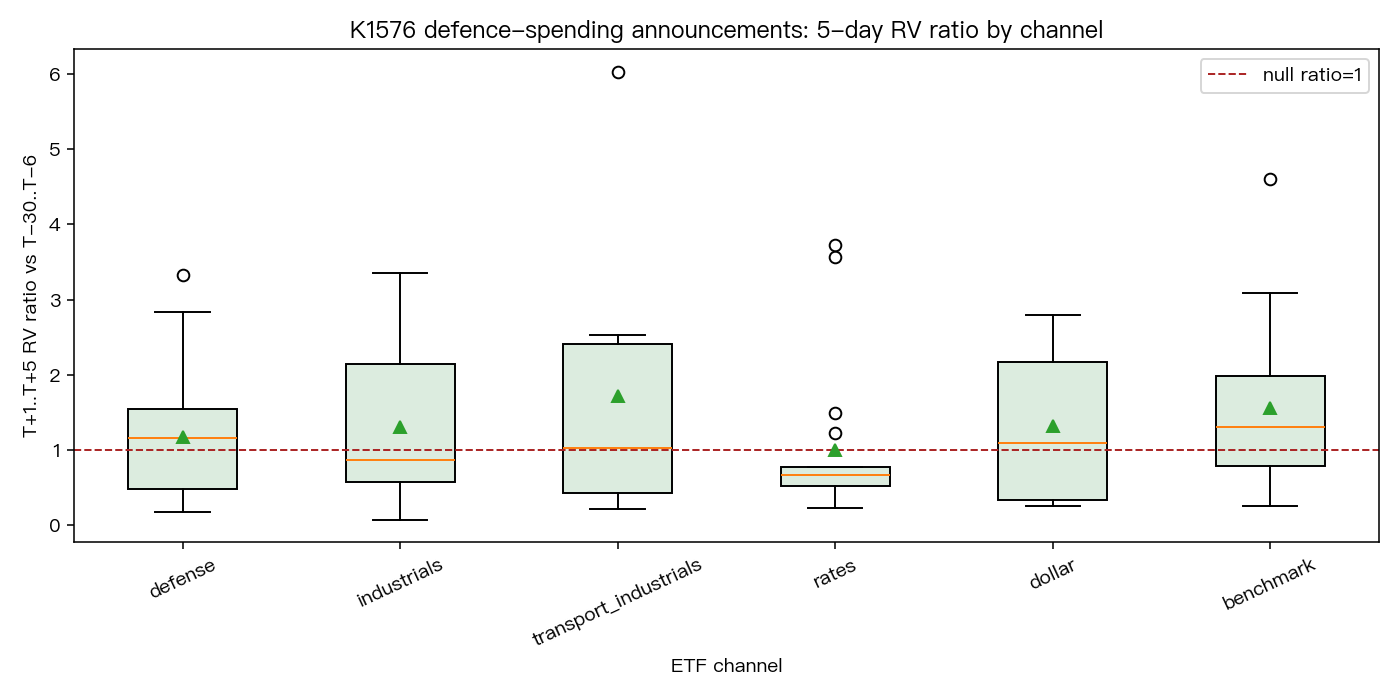

上圖把每個頻道的 5 天波動率倍數攤開。defense 那欄的點散得很開,多數還在 1 附近遊走。如果真有「defense beta」行情,這欄應該整批往右偏。沒有。

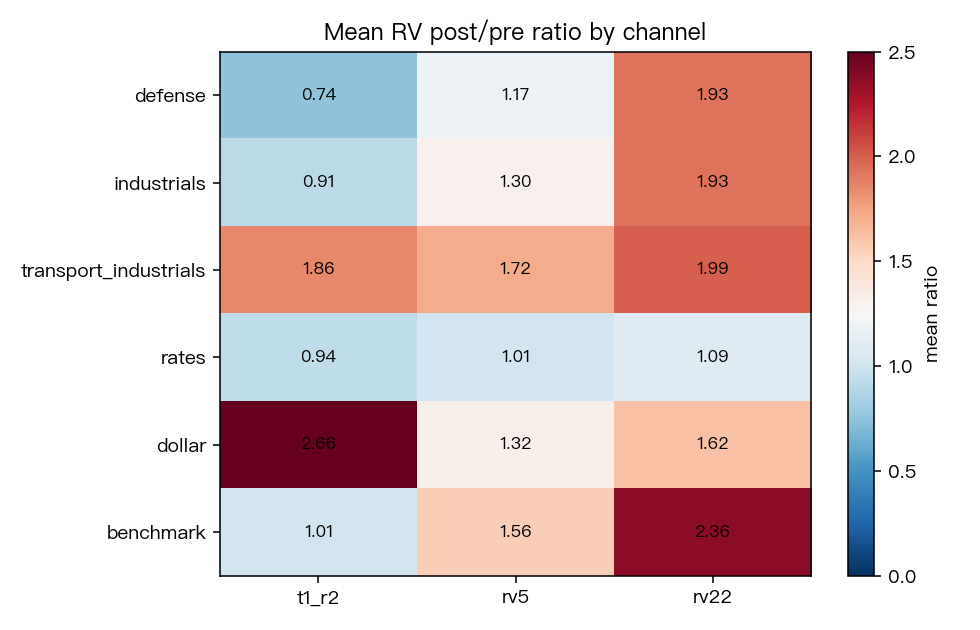

熱圖看得更清楚:22 天窗口下,benchmark(SPY/QQQ)的紅色比 defense 還深。利率 ETF(rates)甚至在某些事件後波動反而下降。

為什麼劇本沒上演?

幾個可能的解釋。

第一,國防支出是長期主題,不是一夜暴富。 武器採購週期動輒 5-10 年,營收實際入帳要等好幾季。市場知道這件事,所以聽到「2035 年達 5%」這種承諾,反應是慢慢消化,不是當天 panic buy。

第二,宣布日常常擠在一起。 2024 年 7 月北約華盛頓峰會剛好碰上美股科技股回檔加上殖利率震盪。2025 年 3 月歐盟 ReArm 宣布那一週,大盤對照組 22 天波動率倍數平均 6.697,比國防 ETF 還高。這時候你看到的波動,是市場整體 risk-off,不是 defense 股獨家。

第三,ETF 太粗。 ITA、PPA、XAR 都是美股上市,成分股以洛馬、雷神、波音、L3Harris 為主。德國 Rheinmetall、英國 BAE、法國 Thales 這些歐洲直接受惠的公司,在這些 ETF 裡權重很低。日頻 ETF 資料看不到歐洲標的的真實反應。

第四,公告往往被預期。 大型峰會的支出目標數字,通常事前兩三週就有外洩或試水溫。等到正式公告,價格已經調整完了。

投資人能拿走什麼?

這是一個老實的 NULL 結果。意思是:

頭條新聞的衝擊力,跟資產價格的反應,常常是兩回事。 國防支出翻倍的標題很大,但用日頻 ETF 資料看,這 9 次宣布加總起來,沒辦法穩定預測接下來幾週的波動或 beta 變化。

如果你看到「北約宣布 X,國防股要噴」這種說法,記得問三件事:

- 這次宣布是真新政策,還是把舊承諾再說一遍?

- 同期間有沒有別的 macro 事件搶走市場注意力?

- ETF 抓得到真正受惠的公司嗎?還是受惠的是某個歐洲小型股?

實驗結果的限制也得講清楚:9 個事件樣本不大,日頻資料抓不到盤中反應,US-listed ETF 對歐洲 rearmament 概念是不完美代理。如果改用個股、選擇權隱含波動率、或盤中分鐘 K 線,結論可能不同。

但就目前手上這份資料能講的話,就是: 國防支出宣布是新聞,不是交易訊號 。

資料來源

- 價格:yfinance 調整後收盤價,2014-01-28 到 2026-01-31

- 事件:NATO 官方峰會聲明、英國政府新聞稿、德國 Bundestag 政策聲明、歐盟委員會官網(完整 URL 在

experiments/K1576/events.csv) - 實驗腳本:

experiments/K1576/k1576.py(隨機種子 42,可完整重現) - 完整結果與 315 次對照測試明細:

experiments/K1576/k1576_results.json

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊