波動率「測不準」能不能當減碼訊號?六檔 ETF、六十天的老實答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

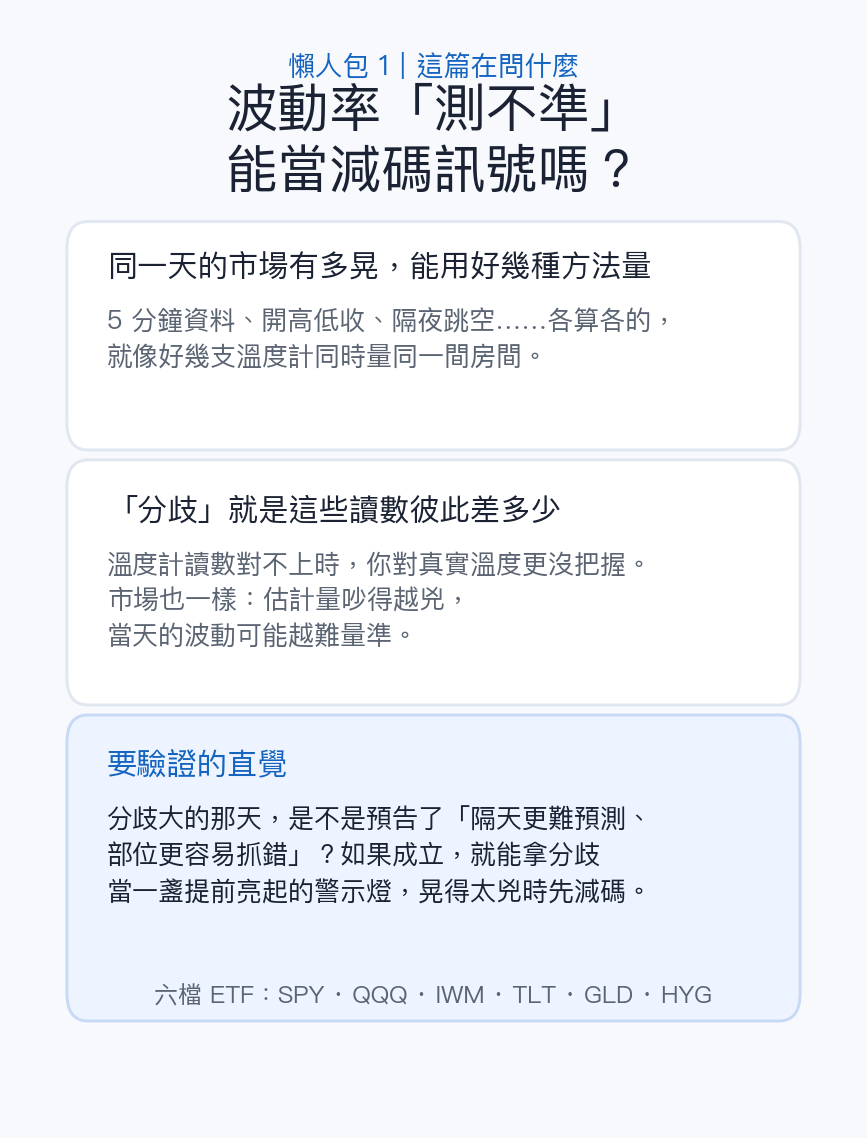

打開任何一套波動率監控面板,你會發現同一天的「市場有多晃」其實不只一個數字。用 5 分鐘資料算出一個,用當天的開盤、最高、最低、收盤算出另一個,把隔夜跳空也加進去又是一個。多數時候它們差不多,偶爾會明顯對不上。這篇想回答一個很實際的問題:當這些數字彼此吵起來的時候,是不是代表隔天更難預測、應該先把部位縮小一點?

先講清楚「分歧」是什麼

把量測市場波動的方法想像成幾支溫度計。它們原理不同、擺放位置不同,量的是同一間房間,讀數卻不會完全一致。當每支溫度計都指著差不多的刻度,你會很有把握;當它們讀數散得很開,你對「房間到底幾度」就沒那麼確定了。

波動率的世界也是這樣。學術和實務上有一大票估計量:5 分鐘實現波動、經過抽樣調整的版本、簡化的核估計、收盤對收盤的平方報酬,還有 Parkinson、Garman-Klass、Rogers-Satchell、Yang-Zhang 這些用開高低收價位算出來的日內波動指標。這次的研究把它們全部擺在一起,每天記下讀數彼此差多少。差得越開,代表當天的波動越「測不準」。兩者間的差距,就是我們要檢驗的「分歧訊號」。

一個很吸引人的直覺

直覺是這樣走的:如果某天所有方法都對不上,代表當天的市場結構特別難用單一數字概括;那麼隔天要拿任何一個模型去預測波動,出錯的機率也該比較高;如果連預測都變差,那些靠波動預測去調整槓桿的策略,部位自然更容易抓錯。

如果這條鏈成立,分歧就能當一盞提前亮起的警示燈。晃得太兇、讀數太散的時候先減碼,等一切歸位再加回來。聽起來很順,值得認真驗一遍。

怎麼驗,才不會自己騙自己

研究挑了六檔性質差很多的 ETF:SPY、QQQ、IWM 代表美股大中小型,TLT 是長天期公債,GLD 是黃金,HYG 是高收益債。用的是每日與 5 分鐘資料,日內窗口落在 2026 年 4 月 1 日到 6 月 26 日,六檔合計 354 個觀測日。

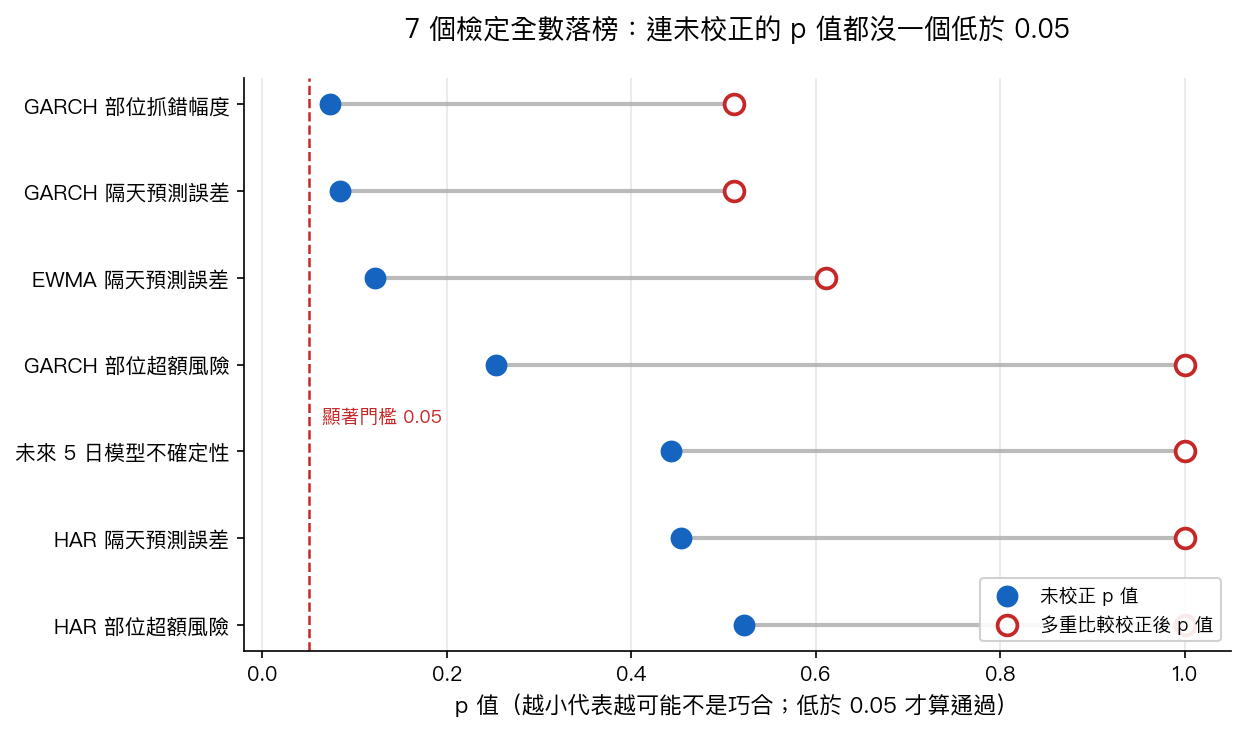

有幾個地方特別小心。第一,分歧值一律往後挪一天,只拿今天以前算得出來的資訊去對隔天的結果,避免不小心偷看到未來。第二,不只問一個問題,而是同時問七個:分歧大的那天,隔天的預測誤差會不會變大?以 GARCH 這類主流波動模型為基準,部位抓錯的幅度會不會跟著擴大?超額承擔的風險會不會上升?第三,同時問七個問題本身就容易矇中一兩個,所以額外做了多重比較校正,把「純粹靠運氣過關」的結果剔掉。

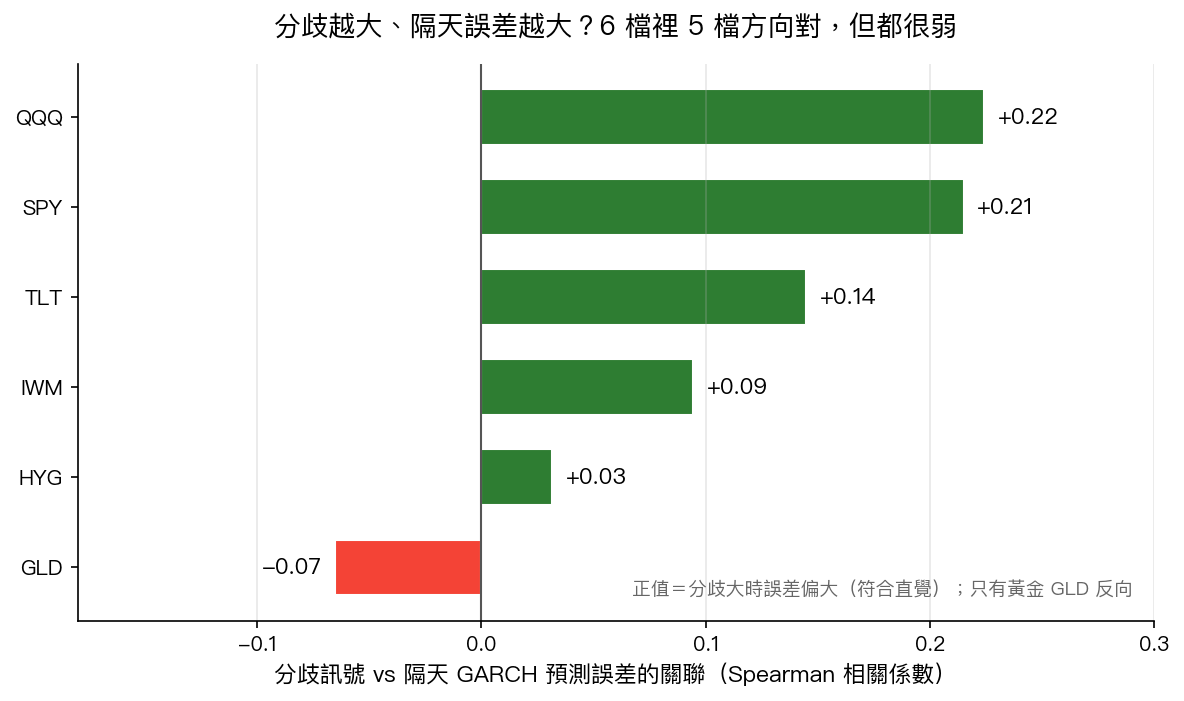

結果:方向對,但沒一個過關

先講好消息。以最主流的 GARCH 模型來看,六檔裡有五檔的方向符合直覺:分歧越大,隔天的預測誤差確實傾向偏大。只有黃金反過來。方向如此一致,背後或許真藏著什麼。

再講另一半。方向雖然大致對,但關聯強度都很弱。把七個問題攤開看,最接近有意義的兩個都跟 GARCH 有關:一個是隔天預測誤差,一個是部位抓錯的幅度,它們最原始的統計指標大約落在 0.07 到 0.08。關鍵就在這裡:一般要低於 0.05 才算勉強站得住,而這批訊號連第一關都沒跨過。等到套上剛才說的多重比較校正,七個問題全部退回不顯著。

說白了,結果就是一句誠實的「還不行」。分歧訊號在這六十天裡指向的方向和直覺一致,但強度不足以支撐任何一句「分歧大就該機械式減碼」的宣稱。

順帶挖到的一件事

這次比較各種波動模型的準度時,還看到一個和先前研究一致的現象:那些用開高低收價位算出來、看起來很花俏的日內估計量,在「預測隔天波動」這件事上,普遍打不過樸素的 GARCH 和指數加權移動平均。六檔資產裡,最準的模型幾乎都是這兩個老實工具的其中之一,Parkinson、Garman-Klass 這些反而經常最先被淘汰。做波動預測久了會慢慢認清一件事:複雜不等於準,簡單而穩定的模型往往才是難纏的對手。

投資人可以怎麼用

務實一點看,這個結果有三句話可以帶走。

第一,把估計量之間的分歧當成「今天多留意一點」的參考,是合理的。讀數散得很開,至少提醒你別對任何單一波動數字太有信心。

第二,把它接成一條自動減碼規則,這批資料還撐不起來。方向對不等於可以下注,中間隔著統計顯著性這道門檻,而它目前沒過。

第三,這只是六十天的日內樣本,時間短、而且資料供應商日後可能修訂。方向值得繼續追,但要用更長、涵蓋過完整多空的期間再驗一次,才敢真的把它寫進交易規則。

為什麼願意把「沒過關」也寫出來

一個直覺很漂亮的想法,跑完嚴格的檢驗卻收不到綠燈,同樣值得完整記錄下來。研究裡真正危險的,是把方向對讀成結論成立,把六十天的巧合當成可以長期依賴的規律。老實標記一個訊號「目前撐不起來」,比硬湊出一個好看的故事更有長期價值。這盞警示燈也許哪天會真的亮起來,但要等到更長的資料把它點亮,而不是我們現在替它接上電線。

懶人包圖組

資料來源:yfinance 每日與 5 分鐘資料,六檔 ETF(SPY、QQQ、IWM、TLT、GLD、HYG),日內窗口 2026 年 4 月 1 日至 6 月 26 日,共 354 個觀測日,隨機種子固定為 42。本文對應本平台內部波動率研究實驗,完整腳本、統計結果與程式碼審查紀錄存於研究庫,實驗編號隨本文一併標記於系統。方向與結論以實驗結果為準:分歧訊號方向大致符合直覺,但未通過多重比較校正後的統計顯著門檻。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊