K 棒記了四個價格,收盤只用一個——剩下三個能預測明天的波動嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

打開任何看盤軟體,每一根 K 棒都記了四個價格:開盤、最高、最低、收盤。多數波動率模型卻只吃其中一個,收盤價。學界很早就知道,最高減最低的「當日區間」其實藏了更多波動率訊號(Parkinson 1980)。問題就來了:能不能直接拿昨天那根 K 棒,當作今天波動率的預測,省掉一整套估計的麻煩?我們在六檔 ETF(SPY、QQQ、IWM、TLT、GLD、HYG)、2014 到 2026 年、每檔超過三千個交易日上測了一輪。結論很乾脆:六檔全部,老牌的 GARCH 模型贏。最會「量」當日波動的那個 K 棒公式,到了「預測明天」這關,還是輸。

一根 K 棒裡有多少資訊

收盤價告訴你今天收在哪,卻沒告訴你今天盤中跑了多遠。同樣收平盤,一檔在正負 0.3% 內磨一整天,另一檔早上崩 3%、下午拉回來,兩者的波動天差地別,收盤價卻一模一樣。

最高價減最低價的區間,剛好補上這塊。Parkinson 在 1980 年證明,用當日高低區間估出來的波動,效率遠高於只看收盤的平方報酬。後來 Garman-Klass、Rogers-Satchell、Yang-Zhang 一路把開盤跳空、盤中趨勢都納進公式,估得越來越細。

既然這些公式這麼會量當日的波動,一個很自然的念頭冒出來:那就拿昨天量到的數字,直接當明天的預測,何必再養一隻模型?

估得準,不等於測得準

這就是整件事最反直覺的地方。

我們讓四個 K 棒公式各自把「昨天那根 K 棒算出的波動」直接當成「今天的波動預測」,再跟對手比誰猜得準。對手是 GARCH,一種會把前幾天的波動記在心裡、慢慢往今天帶的經典模型。衡量誰準,用的是一個專門評波動率預測好壞的「預測誤差分數」,數字越低,代表預測越接近真實波動。

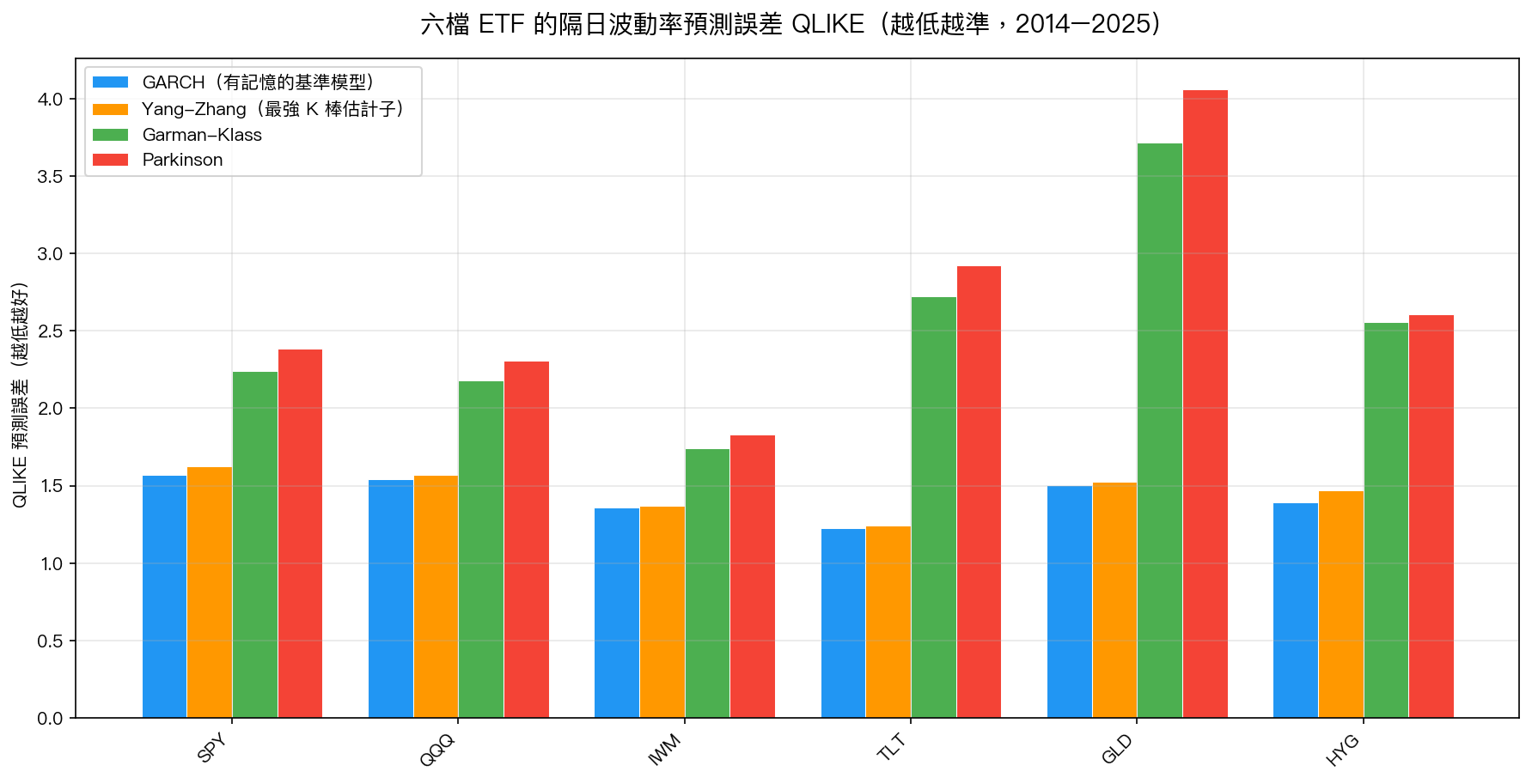

六檔 ETF,藍色的 GARCH 全部最低。表現最好的 K 棒公式 Yang-Zhang(橘色)緊跟在後,每一檔都只差一點點,但每一檔都還是輸。Parkinson 和 Garman-Klass(綠、紅)落得更遠。

逐檔把數字攤開(隔日預測誤差分數,越低越準):

| ETF | GARCH | Yang-Zhang(最強 K 棒公式) | 贏家 |

|---|---|---|---|

| SPY | 1.57 | 1.63 | GARCH |

| QQQ | 1.54 | 1.57 | GARCH |

| IWM | 1.36 | 1.37 | GARCH |

| TLT | 1.23 | 1.24 | GARCH |

| GLD | 1.51 | 1.53 | GARCH |

| HYG | 1.39 | 1.47 | GARCH |

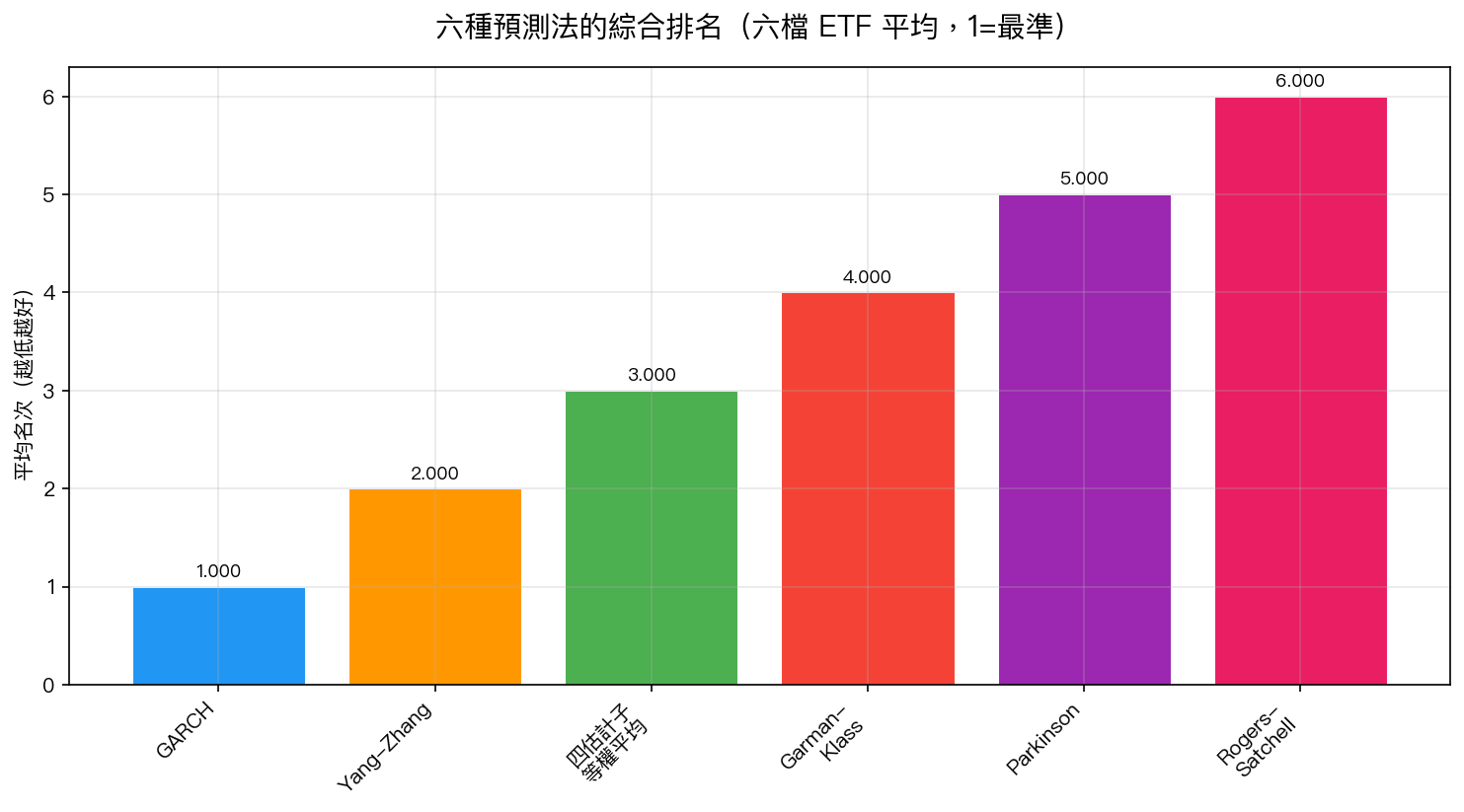

差距都不大,可是方向一面倒。把六檔的名次平均起來看更清楚:

GARCH 平均第一,Yang-Zhang 第二,四個公式等權平均第三。Yang-Zhang 是這群 K 棒公式裡量當日波動最有效率的一個,這點和過去文獻一致,可是換到「預測明天」這張考卷,它還是落在 GARCH 後面。會量,跟會測,是兩回事。

差在哪:記憶

GARCH 贏在一個 K 棒公式沒有的東西:記憶。

GARCH 的預測裡有一項,會把昨天、前天、更早的波動慢慢往今天帶。市場一旦進入高波動的階段,這種階段通常會延續好幾天甚至幾週,GARCH 會記著這股勁。一根孤立的 K 棒沒有這種記憶:昨天剛好收得平靜,它就以為明天也平靜,哪怕整個市場還在風聲鶴唳。真實的波動有很強的慣性,這正是單根 K 棒接不住的。

Rogers-Satchell 的失控

四個公式裡,Rogers-Satchell 摔得最慘,慘到值得單獨講。

它偶爾會算出一個接近零的波動(盤中來回跑、但開盤收盤幾乎一樣時就會這樣)。算預測誤差分數時要拿真實波動去除以預測值,一旦預測值接近零,這個除法就爆掉。在 SPY 上它的誤差衝到一萬三千多,在 HYG 上飆破十九萬,旁邊那些一點幾的數字完全看不到車尾燈。這也是為什麼實務上很少有人把這些 K 棒公式赤裸裸拿來用,幾乎都要再包一層平滑處理。我們把這個爆炸值原汁原味報出來,就是要讓人看清楚生用的代價。

換把尺,故事會稍微不一樣

要補一個誠實的但書。如果改用另一把尺,均方誤差,來評分,在六檔裡有四檔(IWM、TLT、GLD、HYG),四個 K 棒公式的等權平均反而能小幅壓過 GARCH。為什麼兩把尺結論不同?因為均方誤差對「偶爾估出一個近零值」相對寬容,前面那把預測誤差分數則會狠狠懲罰。評波動率預測,學界公認該用對「低估」更敏感的那把尺,原因很實際:低估風險的代價,遠比高估嚴重。用對尺,GARCH 才是六檔全勝。

所以呢

如果你在做量化、想用一條乾淨的 K 棒公式取代老模型來預測明天的波動,這六檔的結果會勸你先別急。K 棒公式很適合「衡量」今天發生過的波動,當作研究用的波動代理沒問題;可是把它孤零零推到「預測明天」的位置,它接不住波動的慣性。真要用,至少先給它加一層記憶,讓它參考前幾天的數字,別讓它一天到晚失憶。

老模型有時候沒有過時。它只是把一件最樸素的事做對了:記得住。

數據來源:yfinance 日線 OHLCV,六檔 ETF(SPY、QQQ、IWM、TLT、GLD、HYG),期間 2014–2026,每檔約 3,135 個樣本外交易日。四個 K 棒公式(Parkinson、Garman-Klass、Rogers-Satchell、Yang-Zhang)以前一日資料計算後延遲一日作為預測,與滾動重估的 GARCH(1,1) 比較預測誤差。完整實驗腳本與結果檔已收錄於平台研究庫,對應實驗編號見本文 metadata。圖表由實驗結果檔的真實數據生成。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊