Fed 開會前,信用債真的會先示警嗎?這次答案偏否定

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

有一個很有吸引力的想法:Fed 開會時,真正脆弱的地方可能會先在信用債露出,股市晚一點才反應。

直覺上也說得通。高收益債比較怕融資條件收緊,投資級債比較穩。如果 HYG 開始明顯輸給 LQD,也許代表信用市場已經在替下一段股市波動拉警報。

這次研究把這個想法先降到一般投資人看得到的資料層級。沒有用逐筆公司債資料,也沒有用盤中 Fed 宣布那一小段時間;只用每日 ETF 價格和公開的 Fed 政策意外資料,做一個免費資料 pilot。

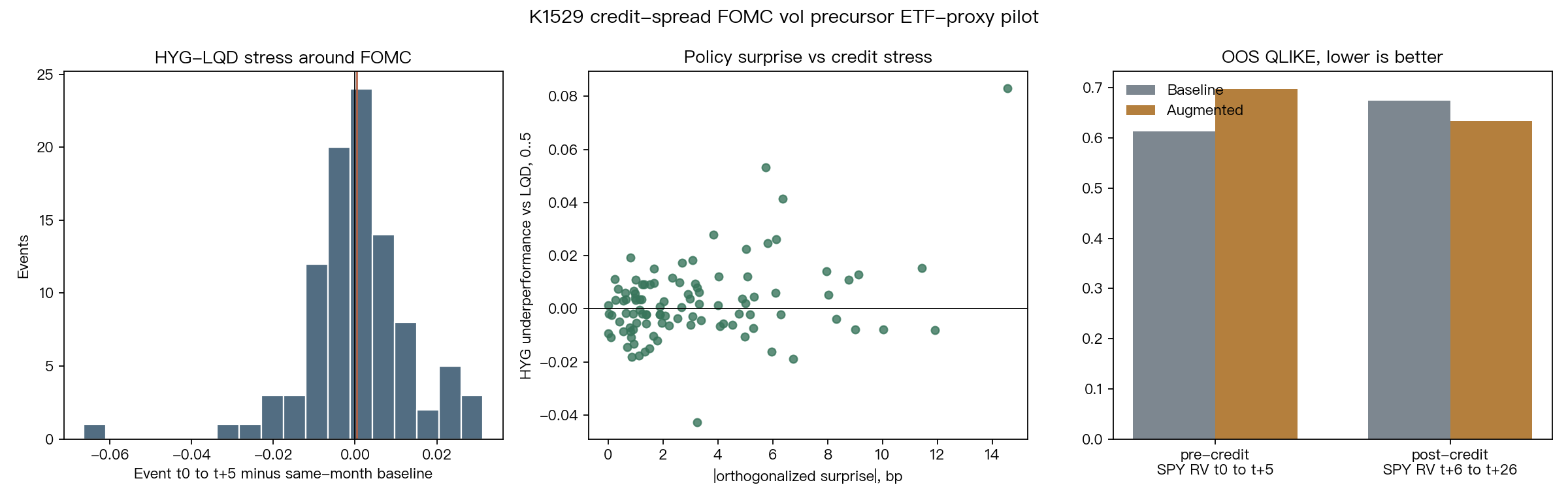

資料包含 102 場 FOMC 事件,從 2012-01-25 到 2023-12-13。價格資料來自 yfinance,標的包括 HYG、LQD、VCIT、VCSH、SPY、^VIX 和幾組產業 ETF;政策意外資料來自 SF Fed 的公開 CSV。

信用債有反應,但不夠乾淨

這裡的信用壓力 proxy 很簡單:

HYG 表現比 LQD 更差時,就記成信用壓力上升。

如果這個指標真的是 Fed 會議波動率前哨,FOMC 後幾天應該明顯比平常更緊張。結果沒有那麼漂亮。

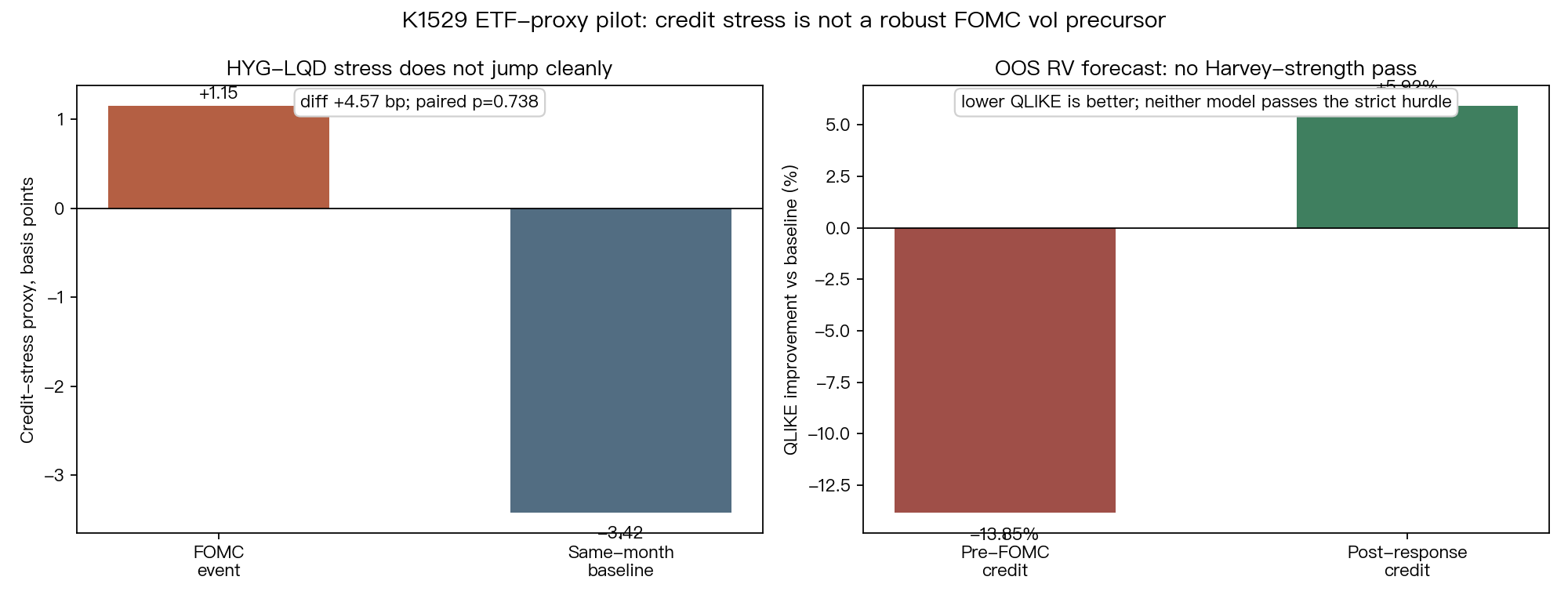

在可公平比較的 97 段事件視窗裡,FOMC 後 t0 到 t+5 的 HYG-LQD 壓力平均是 0.000115;同月非事件基準是 -0.000342;兩者差是 0.000457。

方向看起來是壓力多一點,但幅度太小。換成嚴格檢查後,這個差異離「穩定成立」還很遠。

當成股市波動前哨,也沒有過關

接著看更實用的問題:這個信用壓力能不能幫我們預測 SPY 接下來的已實現波動率?

先看會議前。用 FOMC 前 t-5 到 t-1 的信用壓力去預測會議後 t0 到 t+5 的 SPY 波動,模型反而變差,惡化幅度是 -13.85%。

再看會議後。等 FOMC 後 t0 到 t+5 的信用反應已經發生,再拿它去預測 t+6 到 t+26 的 SPY 波動,表面上改善 5.92%。這是整份研究裡最像訊號的一段。

但問題也在這裡:它出現得太晚,而且強度不夠。它比較像「事後看到信用市場也有些動靜」,還不像「可以提前使用的波動率警報」。

這不是說信用市場沒用

比較合理的解讀是:ETF proxy 太粗。

HYG 和 LQD 不只是信用風險,還混著利率存續期間、流動性、ETF 本身交易結構、基金持債品質。用它們去代表公司債信用利差,方便,但一定會失真。

產業 ETF 也一樣。研究裡用 XLP、XLU、XLV 代表價格比較僵固的產業,用 XLE、XLB、XLK 代表比較彈性的產業。這適合做第一輪檢查,不適合拿來宣稱真正的價格剛性機制已經被抓到。

另一個限制是資料時間。SF Fed 的政策意外 CSV 在這次可用資料裡停到 2023-12-13,價格資料雖然一路到 2026-06-17,但研究沒有把不同來源的驚訝度指標硬接在一起。

實務上怎麼用

如果你看 FOMC 前後的市場壓力,HYG 對 LQD 仍然可以放在儀表板上。它可以提醒信用市場有沒有同步緊張。

但這次結果不支持把它當成獨立的股市波動率前哨。至少在每日 ETF 資料裡,FOMC 信用壓力沒有穩定領先 SPY 波動。

真正值得記住的是這句話:高收益債有時會先皺眉,但這次資料沒有證明它會提前喊出股市接下來要更會晃。

要把這個題目重開,下一步需要更細的資料:逐筆或公司層級信用利差、真正的價格僵固指標,或 Fed 宣布前後的盤中資料。只靠 ETF proxy,證據還不夠。

資料來源:VolPred 站內 FOMC 信用債 ETF proxy 實驗(experiment_ref: K1529;source artifact: experiments/k1529_credit_spread_fomc_vol/k1529_credit_spread_fomc_vol_results.json)。價格資料取自 yfinance daily OHLC,政策意外資料取自 SF Fed Monetary Policy Surprises 公開 CSV;事件期間 2012-01-25 至 2023-12-13,共 102 場 FOMC 事件;價格資料可得至 2026-06-17,但本次不混接其他政策意外序列。本文為研究導讀與風險教育,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊