同一個指數好幾檔 ETF,短線交易全擠在最老那一檔——拿來當風險訊號靈不靈?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

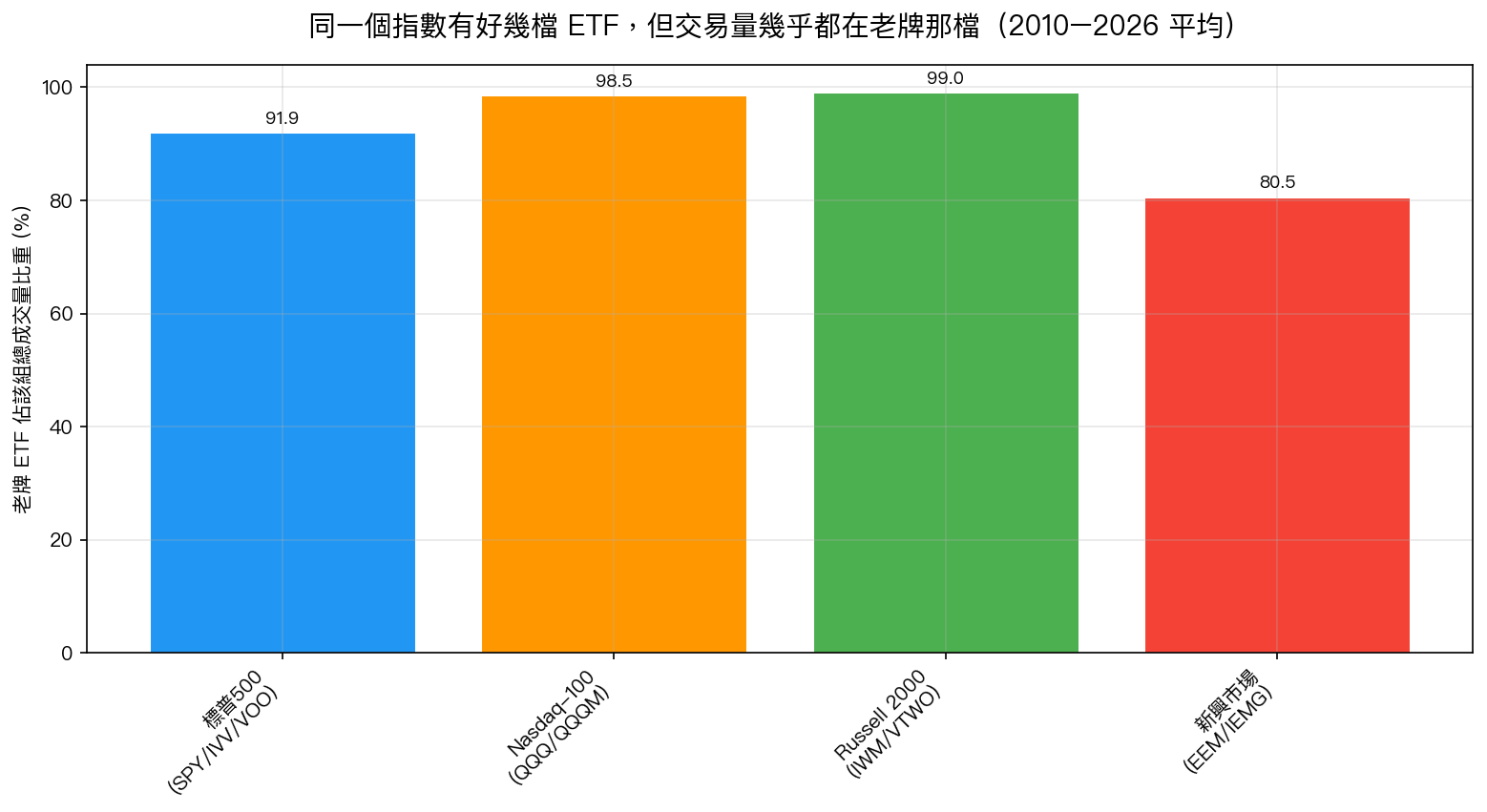

標普 500 不是只有 SPY 可以買。貝萊德的 IVV、先鋒的 VOO 追蹤一模一樣的指數,內扣費用還更低。可是看成交量,這十幾年來 SPY 一檔就吃下這組九成以上的交易。Nasdaq-100 的 QQQ、Russell 2000 的 IWM 更誇張,幾乎九成九。我們想知道:當短線交易越來越擠在老牌那一檔,是不是代表投機情緒在累積、隔週會更震盪?答案是,在美股,測不到這回事;唯一測到訊號的新興市場,方向還跟直覺相反。

同一個指數,好幾張入場券

買標普 500,你至少有三個選擇:SPY(1993 年上市,最老)、IVV、VOO。三檔追同一個指數,報酬幾乎黏在一起,差別只在內扣費用和「誰比較好交易」。

照理說費用低的會慢慢把錢吸走。錢確實在搬,可是「交易」沒有跟著搬。

在各組各自的資料期間平均,標普 500 這組的成交量有 91.9% 集中在 SPY(資料涵蓋約十六年);Nasdaq-100 的 QQQ 吃下 98.5%(便宜的 QQQM 2020 年才上市,所以這組只回看得到約六年);Russell 2000 的 IWM 更到 99.0%。便宜的新 share class 吸到的是想長期持有、放著不動的人;想快進快出的短線客,還是回頭找老牌那檔,因為它掛單最深、買賣價差最小、進出最不卡。學界把這個現象叫「流動性分群」:同一個指數,長期持有者和短線交易者各自跑去不同的 ETF(Khomyn、Putnins、Zoican 2024,發表於 Review of Financial Studies)。

四組攤開來對照:

| 指數組 | 老牌 ETF 成交量佔比 | 資料長度 | 集中度能否預測隔週波動 |

|---|---|---|---|

| 標普 500(SPY/IVV/VOO) | 91.9% | 約 16 年 | 測不到 |

| Nasdaq-100(QQQ/QQQM) | 98.5% | 約 6 年 | 測不到 |

| Russell 2000(IWM/VTWO) | 99.0% | 約 16 年 | 測不到 |

| 新興市場(EEM/IEMG) | 80.5% | 約 14 年 | 反向(越分散越震) |

一個聽起來很合理的直覺

既然短線交易者都擠在老牌那檔,那這檔的「交易集中度」會不會就是短線投機熱度的溫度計?集中度一升高,是不是代表賭桌上的人變多、隔天更容易出事?

聽起來很順。我們把它拿去測。

做法是:算每天老牌 ETF 佔該組總成交量的比重,把它前一天的數字(嚴格用昨天的,不偷看今天)拿去預測未來幾天的波動,並控制掉整體成交量的影響,免得「大家今天都在大量交易」這種廢話訊號混進來。四組指數、各種波動率指標都跑一遍。

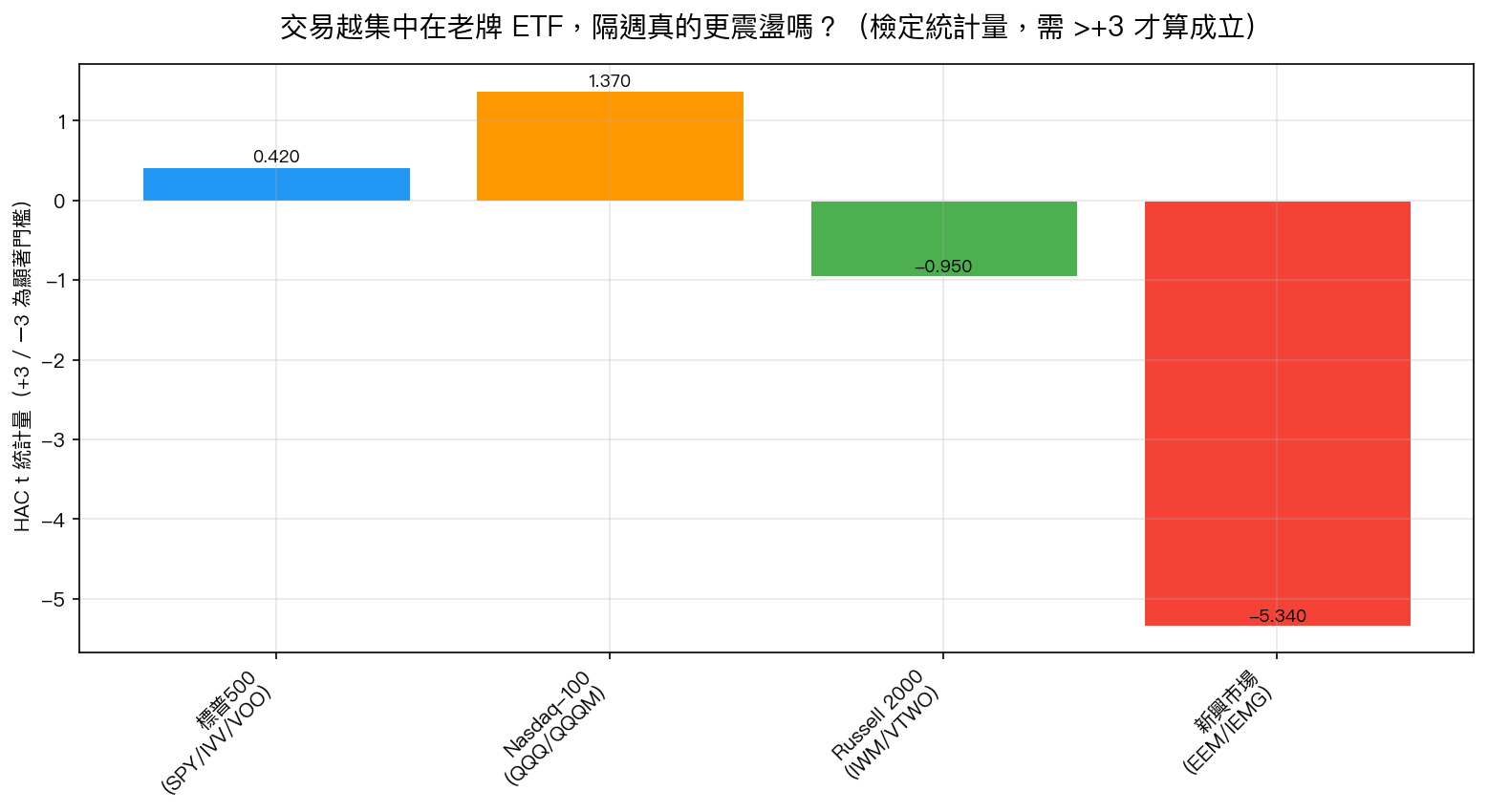

美股:測不到;新興市場:反過來

這張圖是關鍵。每一根代表「集中度越高、未來一週越震盪」這個假設在該市場的檢定強度。要超過 +3 那條線,才算站得住的訊號。

標普 500、Nasdaq、Russell 2000 三組全部不到 +3,等於沒有。交易擠進 SPY,預測不了隔週的波動。把四個市場、各種波動率指標合起來算,十六個主要檢定裡,沒有任何一個朝「越集中、越震盪」的方向成立,零個。(有幾個反方向的強訊號,全部落在新興市場,下一段就講。)

唯一強烈的訊號出現在新興市場(EEM/IEMG),日內震盪度的檢定值到負 3.2——但請看那個負號。它的意思跟原本的直覺正好相反:在新興市場,是交易「分散」開來(從 EEM 流向 IEMG)的時候,接下來幾天反而更震;交易越集中在老牌的 EEM,後面反而越平靜。

為什麼只有新興市場、又是反過來?看第一張圖就懂:新興市場是這四組裡唯一交易真的有點分散的(老牌只佔八成),美股三組都集中到九成以上,幾乎沒有變化空間,自然量不出什麼名堂。而新興市場的成交量在兩檔之間移動,更可能反映的是套利資金在搬錢、追蹤誤差變大,這跟「短線投機變多」是兩種完全不同的故事。

一個誠實的限制

得把話講清楚:這份測試只用了免費的日線成交量資料。它看不到帳本底下那些更關鍵的東西,基金的折溢價、實物申購贖回的流量、法人散戶各佔多少、買賣報價的深度。所以它能下的結論很有限:「用免費資料、拿成交量集中度當溫度計」這條路,在美股走不通。它沒辦法反過來證明 ETF 的流動性分群完全不影響波動,只能說,這個特定的、便宜的代理變數,沒有預測力。

給投資人的一句話

如果你曾經想用「SPY 成交量佔比飆高」當作市場要變天的訊號,這份資料會勸你省下這個力氣。同一個指數裡老牌 ETF 牢牢抓住短線交易,是個又真實又穩定的現象,可是它穩到幾乎不動,也就帶不出什麼預測力。更值得多看一眼的,反而是新興市場那種交易會在兩檔之間搬來搬去的情況,而且要往「分散」的方向去解讀,不是集中。

Errata(2026-07-01):Codex 24h-rule source-level review 抓到原 K1365 迴歸用 forward5_rv.shift(1) 作 lagged target 控制項,但因 forward5_rv 已 shift(-4),該控制項仍含未來 3 天資訊。修正為前一個完整 5 日區塊(shift(5))作 clean control 重跑後,新興市場的 forward5 t 值由 -5.34 降為 -2.65(不再過 Harvey +3 bar)。本文 headline 已改為同資料的 clean 日內震盪度 (next_range_vol) t = -3.22,仍過 bar 且方向一致。0/16 正向 Harvey 主結論不變,NULL_PROXY verdict 不變。詳見 experiments/K1365/review_history/codex_24h_rule_20260701.md。

數據來源:yfinance 日線調整後 OHLCV,四組同指數 ETF(標普 500 的 SPY/IVV/VOO、Nasdaq-100 的 QQQ/QQQM、Russell 2000 的 IWM/VTWO、新興市場的 EEM/IEMG)。每組取該組全體 ETF 都有報價的共同樣本,起點落在 2010 至 2020 年間(視各 share class 上市日而定,QQQM、IEMG 等較晚上市),終點 2026-06。集中度信號一律延遲一日,檢定採 OLS 加 Newey-West(HAC)穩健標準誤。完整實驗腳本與結果檔已收錄於平台研究庫,對應實驗編號見本文 metadata。圖表由實驗結果檔的真實數據生成。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊