事件日前別急著躲:NFP、CPI、FOMC 留下的共同線索

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

下週又輪到 NFP。這種日子最容易把投資人推向二元選擇:留在場內,或先躲到場外。

VolPred 過去幾個月追過 NFP、CPI、FOMC,也測過事件日減倉。把這些文章放在一起看,主線很清楚:事件日期表能提醒我們波動集中,不能自動變成賣出指令。

K820 是最直接的一刀。它把 2006-01-05 到 2025-12-30 的 5,028 個交易日攤開,標出 FOMC、NFP、CPI 共 637 個事件日。結果沒有支持「事件日前先砍倉」。

50/50 的 SPY+GLD baseline Sharpe 是 0.8814,事件日半倉只剩 0.6757。baseline 最大回撤是 -32.5%,半倉策略反而到 -38.3%。事件日平均報酬是 0.111%,非事件日是 0.038%。這組數字的意思很樸素:你想躲掉風險,常常也把正報酬一起躲掉。

這不代表事件日很安全。K820 裡,FOMC 的絕對報酬波動約是平常的 1.35 倍。事件真的會改變短期分布,只是「分布變寬」和「該離場」中間還差了一步。

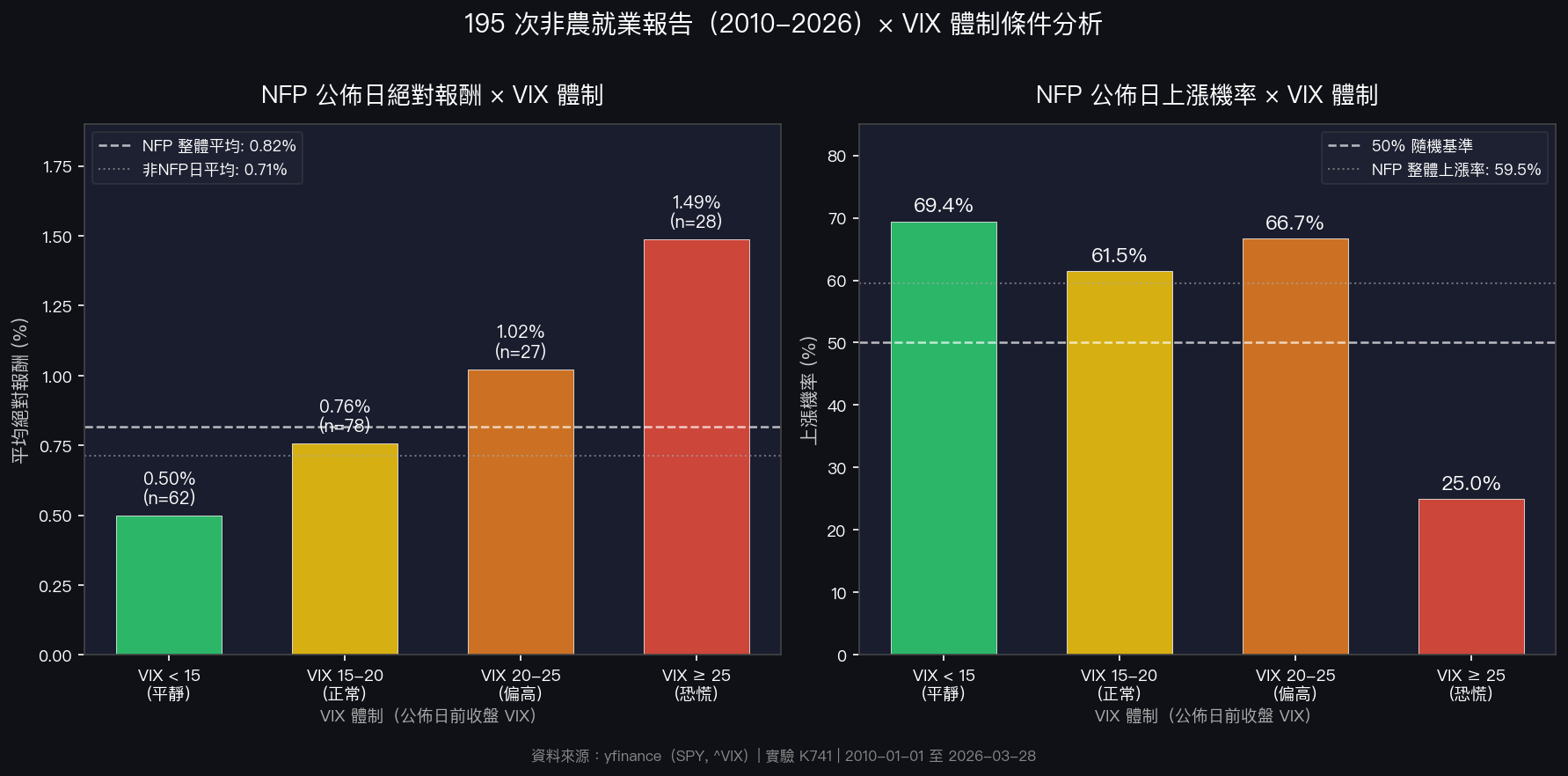

NFP 的版本更細。K741 檢查 2010-01-01 到 2026-03-28 的 NFP 公布日,樣本有 195 次。NFP 日 SPY 平均絕對報酬是 0.816%,非 NFP 日是 0.713%。波動有放大,但不是每次都同一個方向。

更重要的是 VIX 體制。低 VIX 區間的 NFP 日平均絕對報酬是 0.498%;高 VIX 區間的平均絕對報酬升到 1.488%。同樣叫 NFP,市場所在的波動體制不同,風險輪廓就不是同一件事。

這也解釋了六月那幾篇事件文為什麼一再看短端結構。NFP 前夕看 VIX 是否過低,CPI 前夕看 VIX9D/VIX 是否倒掛,FOMC 前看事件溢價是否已收斂。它們共同追問一件事:市場是否已經把事件價格放進去。

所以今天的導讀可以收成一句話:事件日前要做的是調整風險預算,不是把日期表當成開關。

要調整,先看兩件事。第一,事件本身是否真的讓波動分布變寬。第二,市場在事件前是否已經付了保費。前者回答「明天可能比較大」,後者回答「這件事有沒有已經很貴」。

最差的做法,是看見 NFP、CPI、FOMC 就機械減倉。K820 已經給過懲罰:Sharpe 從 0.8814 掉到 0.6757,回撤還變深。這會把日曆誤當模型。

比較好的做法,是把事件日放進風控語境。低 VIX 的 NFP 可以提醒你別低估當日波動;高 VIX 的 NFP 則要問市場是否已經在高價買保護。FOMC 前短端結構收回來時,追買保護也可能太晚。

這期精選的六篇文章,串起來剛好是一條路:先認識 NFP,再看事件減倉為什麼失效,接著用 VIX、VIX9D/VIX 與 FOMC 短端結構,把「事件」從日期升級成定價問題。

懶人包圖組

本期精選

-

mile_4ddbf3f0:先用一般讀者語言建立 NFP 的事件背景。

-

mile_7012b52a:K820 的事件減倉測試,主結論是否定機械式避險。

-

mile_8d8b8877:NFP 前夕的 VIX 水位與事件日波動觀察。

-

mile_0fa9c7f5:CPI 前夕從 VIX9D/VIX 看短端保護需求。

-

mile_a5e79b07:FOMC 前短端事件溢價從偏貴回到平常。

-

mile_eda69bfb:K741 把 NFP 放進 VIX 體制,說明同一事件在不同市場狀態下差很多。

資料來源:K820 experiments/k820/k820_event_risk_budgeter_results.json;K741 experiments/k741/k741_nfp_event_study_results.json;以及上述已發佈 archive 文章。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊