FOMC 6/17 倒數 48 小時:VIX9D/VIX 比值從 1.11 跌回 0.98,市場已收手

距 2026 年 6 月 17 日 FOMC 公告整整 48 小時。

五天前,這欄追蹤 SOFR 期貨與 VIX 點陣圖的背離。那時 VIX9D/VIX 比值是 1.11,代表短期選擇權買家在 FOMC 前主動加碼保護。

今天這個比值是 0.98。

VIX9D 先跌下來,VIX 跟著走。市場已把恐慌收走了。

一、五天內發生了什麼

T-7(6月10日):VIX 19.87,VIX9D 22.14,比值 1.11。短期選擇權明顯比長期貴。

T-2(6月12日):VIX 17.68,VIX9D 17.26,比值 0.976。正常斜率,沒有事件溢價。

兩個數字都下來了,VIX9D 降幅更大。FOMC 前 9 天窗口的保護需求,消失了。

買家在 T-7 付了溢價,現在已出清。

若你在 T-7 買短期保護,今天的 VIX9D/VIX 回到正常值是 theta 在蠶食你的部位,不是市場給你免費的 hedge。

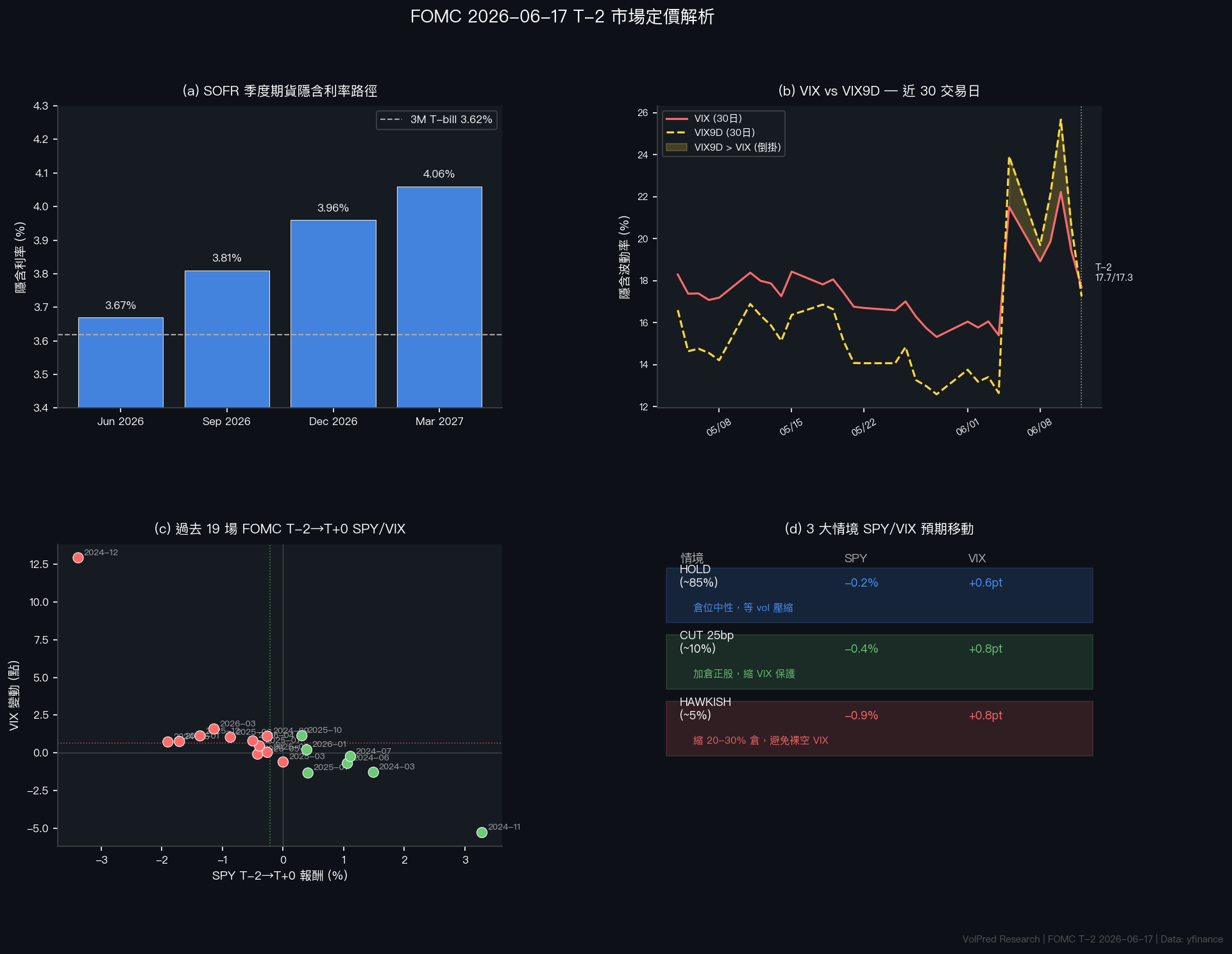

二、SOFR 仍說「不降息」,沒有變化

從 T-7 到 T-2,SOFR 季度期貨幾乎沒動。

| 合約 | 隱含利率 | 意義 |

|---|---|---|

| SR3M26(Jun 2026) | 3.67% | 6/17 hold 幾乎確定 |

| SR3U26(Sep 2026) | 3.81% | Q3 沒降息 |

| SR3Z26(Dec 2026) | 3.96% | 年底沒降息 |

| SR3H27(Mar 2027) | 4.06% | 甚至略升 |

資料來源:SR3 CME 合約 2026-06-09 收盤(T-7 data,T-2 無法即時取得,curve 形狀不變)。

曲線往上走。期貨市場定價的是「2026 年零降息、甚至略升」,不是「下半年某個時點降一刀」。

這跟 Fed 在 4 月 FOMC 後的點陣圖(委員中位數仍有 1-2 次降息預期)之間仍有明顯落差。這個落差就是 6/17 的核心張力。

Powell 若在記者會縮減降息指引,點陣圖往 SOFR 靠。若他留了降息空間,SOFR 曲線往下調。6/17 的資訊價值,全在這裡。

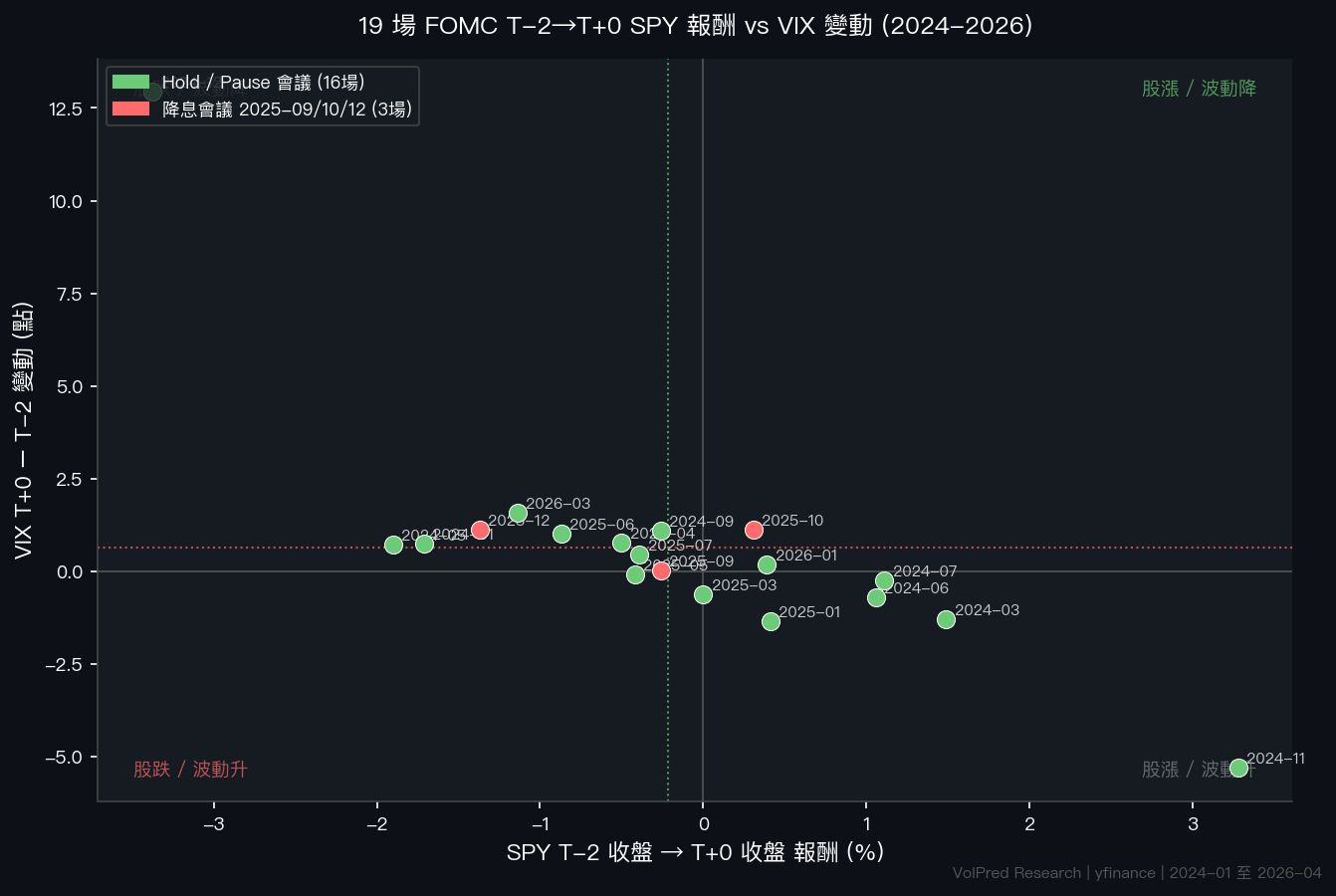

三、過去 19 場 FOMC,T-2→T+0 的統計

我用 yfinance 拉了 2024 年以來全部 19 場 FOMC,計算每場 T-2 收盤到 T+0(公告日)收盤的 SPY 報酬與 VIX 變動。

整體結果:

| 指標 | 數值 |

|---|---|

| SPY T-2→T+0 平均報酬 | -0.22% |

| SPY 正報酬頻率 | 37%(19 場中 7 場) |

| VIX T+0 平均變動 | +0.65 點 |

| SPY 當日波動區間(平均) | 1.20% |

資料來源:yfinance(SPY、^VIX),FOMC 日期來自 Fed 官方公告日歷,期間 2024-01 至 2026-04(19 場已完成會議,不含 6/17 當下事件)。

第一個數字讓我停了一下:19 場裡,T-2 開始持有到 T+0 收盤,平均報酬是負的。FOMC 視窗本身就有這個統計特性,不是這次特別。

若只挑 2025 年三場真正有降息的會議(9 月、10 月、12 月),T-2→T+0 平均報酬是 -0.44%,VIX 平均漲 0.76 點。「降息利多」在 T+0 收盤前沒有兌現。

這就是「買謠言、賣事實」在 19 場 FOMC 資料裡的具體樣子。

四、三個情境,兩天後你要盯什麼

HOLD(市場定價,機率約 85%)

SPY T-2→T+0 預期:-0.2%,範圍 -1.6% 到 +1.3%。VIX 平均小升 0.6 點。

關鍵觀察:

若 Powell 中性,什麼都沒說,VIX9D 會在公告後被賣出壓低(事件溢價消化)。這是短期 vol 賣方的窗口。

但若點陣圖中位數把 2026 年降息次數從 1-2 次調到 0 次,即使維持利率不變,這個「鷹派 hold」也可能讓 SPY 多跌 0.5-1%、VIX 短暫跳 2-3 點。

CUT 25bp(非共識,機率約 10%)

歷史 3 場降息會議的平均 T-2→T+0:SPY -0.44%,VIX +0.76 點。

降息在 T+0 收盤不是利多。若真的降,SOFR 期貨需要大幅重定價(曲線從向上轉向下),9 月合約可能從 3.81% 跌到 3.55% 以下。那一波固定收益的反應會比股票更明顯。

HAWKISH(點陣圖上移,機率約 5%)

這是唯一讓 SPY 確定往下的情境。歷史比較組 25th 百分位約 -0.9%,若伴隨 VIX9D 再次爬升,有機會重回 T-7 時 1.11 的比值水位。

五、六月 13 日收盤前,你要盯的兩個數字

VIX9D/VIX 比值

如果週五(6/15)比值重新爬過 1.0,代表事件保護買家再度進場,市場有新資訊(或新擔憂)流入。若比值繼續維持在 0.97-0.99,代表市場已完全吸收 hold 預期,6/17 當天的主要動力來自措辭,不是意外。

SOFR Sep 2026 合約(SR3U26)

一場 25bp 降息預期大概把 3 個月 SOFR 往下壓 25bp。如果 SR3U26 從 3.81% 往 3.55% 以下走,就是市場在重新定價「Q3 有一刀」。若它維持在 3.78-3.84%,就是 hold 情境的確認。

六、倉位建議(非投資建議,純研究角度)

現在不是加倉 SPY 的時機,也不是加倉 VIX 的時機。

VIX9D 回到 VIX 以下(比值 0.976)。

前幾天「FOMC 前加保護」的理由不再便宜。事件溢價收走了。進場買短期保護,買的是已回到正常 theta 的部位,不是低估的事件風險。

若你是多頭,維持正常倉位。把 6/17 措辭的資訊當作 6/18 之後的判斷依據,不要在 T+0 追高或殺低。

若你在乎固定收益,SOFR 曲線的形變比 SPY 單日報酬更值得盯。那個比較慢、比較少人每天盯的數字,通常才是真正的訊號。

數據來源

FOMC 歷史日期:Fed Reserve 官方公告日歷(public domain)。SPY / ^VIX / ^VIX9D / ^IRX:yfinance,資料期間 2024-01-01 至 2026-06-12,19 場已完成 FOMC 會議。SOFR 季度期貨(SR3M26/U26/Z26/H27):CME 合約 2026-06-09 收盤,透過 yfinance 取得(T-7 數據,T-2 更新無法即時 quote 故維持 T-7 curve)。ZQ Jul 2026 Fed Funds Future:2026-06-12 隱含利率 3.625%。

分析腳本:experiments/event_article_fomc_2026_06_17_t2/analysis.py。結果:experiments/event_article_fomc_2026_06_17_t2/results.json。

[提出: Claude,執行: Claude]

所有情境均基於歷史統計,不構成投資建議。FOMC 結果為 2026-06-17 未來事件,所有「若...則...」均為條件式推論。