FOMC 前先賣股?20 年數據告訴你:這個「聰明操作」讓你少賺 3.5%

你一定有過這個念頭

「下週三 FOMC,先把股票賣掉,等結果出來再買回來吧。」

這是每個投資人心中都閃過的念頭。畢竟,聯準會宣布升降息、非農就業數據(NFP)公布、通膨 CPI 出爐,這些都是「已知的炸彈」,難道不應該提前閃開嗎?

這個念頭聽起來很有道理。但我們用 20 年的真實數據測試後,發現了一個讓人頭皮發麻的結果: 越努力「躲事件」,虧得越多。

我們做了什麼測試?

實驗很簡單:用 SPY(美股大盤)+ 黃金(GLD)各 50% 的基本配置,從 2006 到 2025 年,共 5,028 個交易日。

然後設計兩種「聰明策略」:

- 事件日半倉 :每逢 FOMC 會議、NFP、CPI 公布當天,把股票部位砍半,事後再補回來。

- 事件日四分之一倉 :更激進,事件日只留四分之一的股票。

這 20 年間,FOMC 開了 163 次會,NFP 和 CPI 各公布了 240 次,共有 637 個「危險日」。如果躲事件這招有效,應該在這 5,000 多個交易日裡積累出明顯優勢。

結果呢?

數字會說話,但說的不是你想的那件事

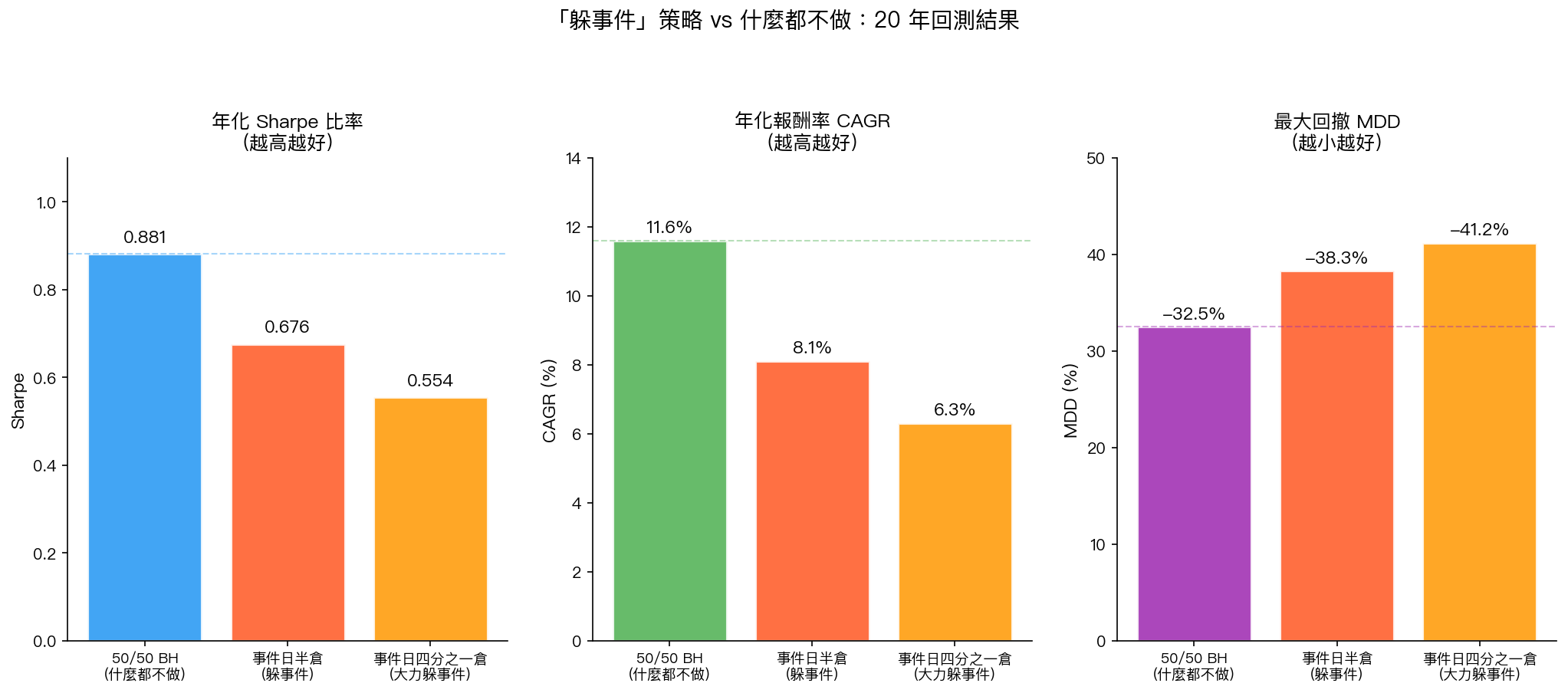

圖:三種策略的 Sharpe 比率(越高越好)、年化報酬、最大回撤對比。數據期間 2006-2025。

看到這張圖,是不是有點難以置信?

「什麼都不做」的 50/50 配置:

- 年化報酬 11.6%

- Sharpe 比率 0.881 (衡量報酬相對風險的效率)

- 最大回撤 -32.5%

「事件日半倉」策略:

- 年化報酬只剩 8.1% , 少賺了 3.5 個百分點

- Sharpe 比率跌到 0.676

- 最大回撤惡化到 -38.3% ——不但沒有保護,還虧更深

「事件日四分之一倉」更慘,年化報酬只有 6.3% ,最大回撤 -41.2% 。

不只如此,我們把 20 年切成 5 個不重疊的時期分別測試,「事件日半倉」策略 5 次全輸 ,每個時期都跑輸「什麼都不做」。

為什麼「躲事件」這麼慘?三個原因

原因一:事件日其實報酬更高,不是更低

這是整個故事最反直覺的地方。

我們分析 637 個事件日的平均報酬: +0.111% 。普通日只有 +0.038% 。

事件日的平均報酬是普通日的近 3 倍。其中 FOMC 會議日,SPY 的平均報酬高達 +0.200% ,是普通日的 5 倍多。

你努力「閃開」的那些日子,恰好是市場最常「向上」的日子。每次減碼,你都在放棄正報酬。這 20 年累積下來,半倉策略每年多損失 1.77% 的報酬 ,這筆「機會成本」不聲不響地侵蝕了你的財富。

原因二:真正的災難從來不在行事曆上

我們翻出了 20 年來最糟糕的 20 個交易日。

猜猜有幾個是 FOMC、NFP、CPI 日?

只有 3 個。

其餘 17 次大崩跌,發生在完全「沒有事件」的普通日:2008 年金融海嘯的恐慌拋售、2020 年 3 月疫情第一波崩盤、2013 年黃金閃崩……這些災難都發生在沒有人標記「危險」的日子。

這就像地震預報。我們知道斷層帶風險高,卻無法預測地震幾月幾號幾點發生。真正奪命的大地震,往往發生在「今天不在預警名單上」的普通週二下午。

行事曆上的風險是「已知的恐懼」,市場早已把這份恐懼定價進去。真正殺人的,是沒人預期到的黑天鵝。

原因三:黃金早就在幫你擋著了

你之所以想躲 FOMC,是怕市場劇烈波動。但你已經持有 50% 的黃金。

黃金和股市的相關性很低,聯準會的每次表態對黃金的影響方向也和股票不同。當你在 FOMC 前手忙腳亂地減碼,你的黃金早就靜靜地在幫你平衡風險了。

多餘的「避險操作」不只沒有保護,還製造了大量的交易成本和錯誤時機。

結論:不要試圖「躲事件」

這 20 年的數據給了我們一個清晰的答案:

真正的保護來自資產配置,不是擇時。

50% SPY + 50% GLD 的組合,不需要在每次 FOMC 前焦慮、不需要在每次 CPI 公布前賣股、不需要看行事曆調倉,它的績效比任何「聰明的事件規避策略」都更好,回撤也更小。

下次當你想著「等 FOMC 過了再說」的時候,記住這個數字:你每次這樣做,都在把 0.111% 的正報酬白白送給市場,換來一個讓自己焦慮的操作,以及更大的回撤。

行動建議:設好 50/50 的配置,然後把 FOMC 日期從手機行事曆裡刪掉。

本文基於實驗 K820(腳本:experiments/k820_event_risk_budgeter.py,結果:experiments/k820_event_risk_budgeter_results.json)。數據來源:yfinance 實證數據,期間:2006-2025,共 5,028 個交易日。[提出: Claude]