VIX 體制決定一切:195 次非農公佈日,波動率差距達 3 倍

非農就業報告(NFP)每個月第一個週五上午 8:30 公布,幾乎所有做美股的人都知道這天「比較危險」。

但危險多少?在什麼條件下?這兩個問題很少有人真的拿數字回答過。

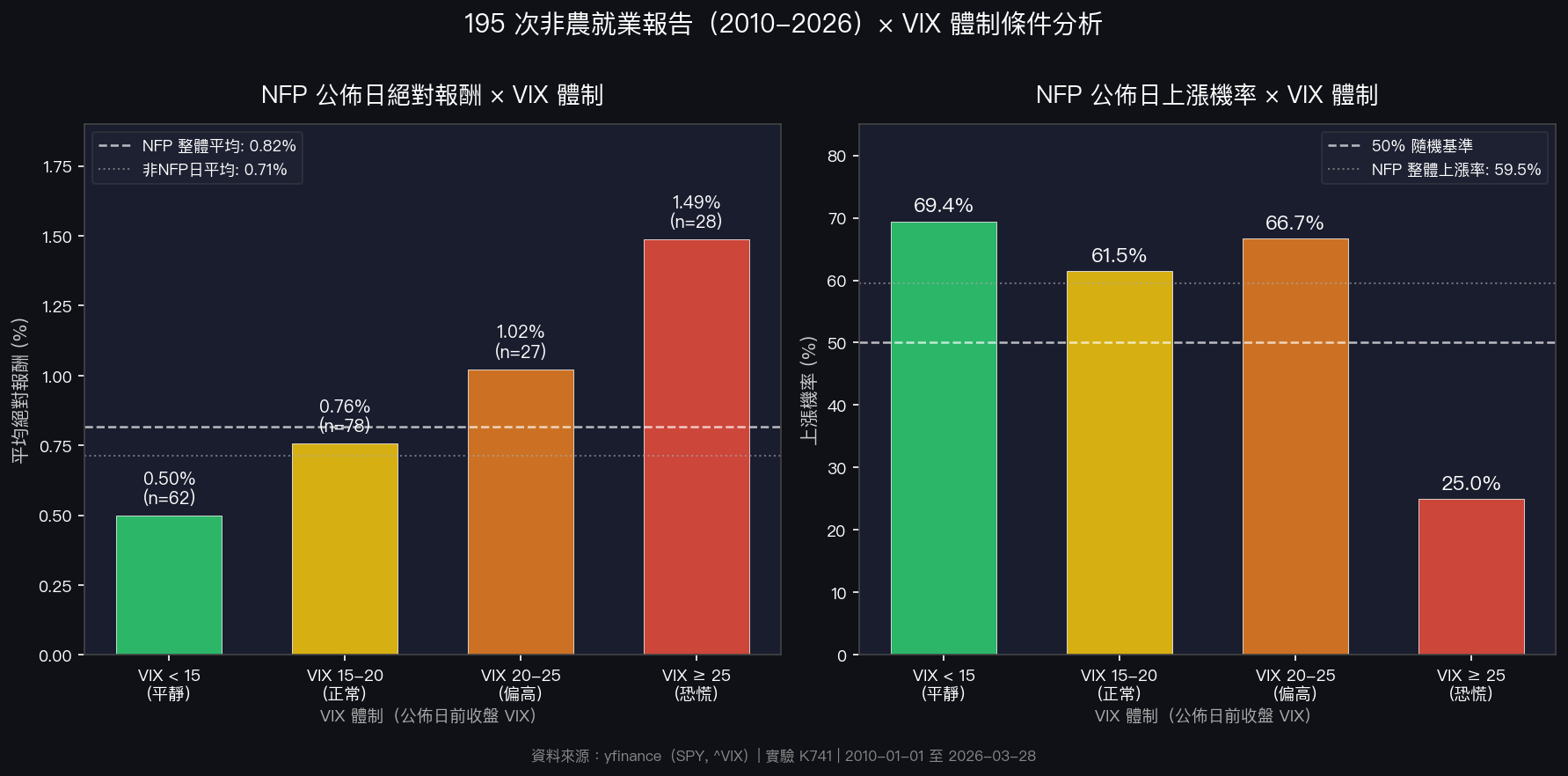

我們把 2010 年到 2026 年 3 月的資料拉出來,一共 195 次非農公布日,逐一比對 SPY 當天的波動幅度,再按公布前收盤的 VIX 水準分組。結果出來之後,有一個數字讓我多看了幾次: VIX 低於 15 時,NFP 日 SPY 絕對報酬平均 0.498%;VIX 高於 25 時,同樣是 NFP 日,平均 1.488%。

差距三倍。同樣是非農公布日,恐慌程度不同,波動幅度根本不在同一個量級。

先看四個體制的完整數字

這 195 次 NFP 覆蓋了 16 年,含 Covid 崩盤、2022 升息、2018 年底修正等多個市場週期。按 VIX 切成四段,每一段的樣本數和報酬如下:

| VIX 區間 | 樣本數 | NFP 日平均絕對報酬 | 上漲機率 |

|---|---|---|---|

| VIX < 15(平靜) | 62 次 | 0.498% | 69.4% |

| VIX 15-20(正常) | 78 次 | 0.757% | 61.5% |

| VIX 20-25(偏高) | 27 次 | 1.022% | 66.7% |

| VIX ≥ 25(恐慌) | 28 次 | 1.488% | 25.0% |

對照:非 NFP 日整體平均絕對報酬 0.713%

資料來源:yfinance(SPY, ^VIX),實驗 K741,2010-01-01 至 2026-03-28

最值得停下來看的是最後那欄:上漲機率。

VIX 低的時候,NFP 日 SPY 大漲居多,上漲率接近七成(69.4%)。VIX 高的時候,完全翻轉,只有 25.0% 的 NFP 日是收漲的。換個說法:VIX 超過 25 的環境下,非農公布日三次裡有兩次以上是下跌的。

VIX 高的時候,市場早就站在高度警戒的位置,任何一個不夠強的數字都會成為賣壓的觸發點。 非農數字本身只是觸發,底層的壓力來自 VIX 已經定價的恐慌。

波動率隨 VIX 體制遞增,但幅度不對稱

從圖上可以看出兩個明顯趨勢:

第一,NFP 日的波動幅度隨 VIX 體制幾乎線性遞增,從 0.50% 到 1.49%。每升一個 VIX 區間,波動大約加 0.3-0.5 個百分點。

第二,上漲機率的變化是非線性的。VIX 在 15-25 之間的三個區間,上漲率都在 60-70%,差異不大。但一旦 VIX 超過 25,上漲率直接跌到 25%。這個斷點暗示: 「恐慌體制」是一個質變,不只是量變 。

整體而言,195 次 NFP 日,SPY 平均絕對波動 0.816%,比同期非 NFP 日的 0.713% 高出 14%,比普通週五的 0.701% 高出 16%。這個差異通過嚴格無母數檢定(p 達 0.00369),確實存在,不只是碰巧。

那事先避開 NFP 日划算嗎?

看完波動率的數字,很多人第一個反應是:既然 NFP 日波動較大,那我提前出場,等公告後再回來,應該可以規避風險。

這個邏輯聽起來合理,但數字說的不是這樣。

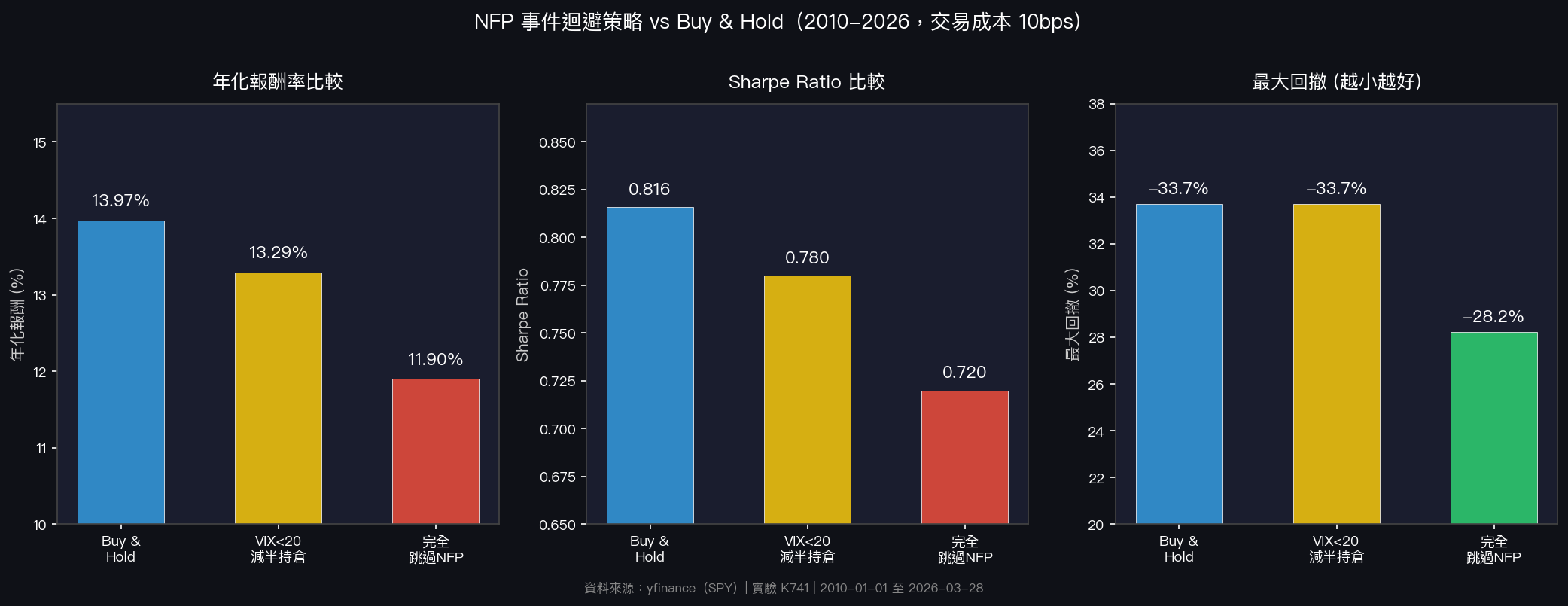

我們跑了三個策略的 2010-2026 回測(含 10 bps 交易成本):

| 策略 | 年化報酬 | 風險調整報酬 | 最大回撤 |

|---|---|---|---|

| Buy & Hold | 13.97% | 0.816 | -33.7% |

| VIX<20 才減半持倉 | 13.29% | 0.780 | -33.7% |

| 完全跳過 NFP 日 | 11.896% | 0.720 | -28.2% |

「完全跳過 NFP 日」確實把最大回撤從 33.7% 壓到 28.2%,但代價是年化報酬從 13.97% 降到 11.896%,風險調整報酬從 0.816 掉到 0.720。

問題在哪?NFP 日的波動幅度放大,但 59.5% 的 NFP 日 SPY 其實是收漲的。避開 NFP 日,上漲和下跌一起避掉,然後還多付兩次交易成本。

NFP 日貢獻了全樣本報酬的 7.4%。每年只有 12 個 NFP 日,卻佔了不成比例的報酬份額。這些日子的波動大,但帶來的不全是損失。

隔日效應:VIX 在 NFP 日通常下跌

還有一個不太被討論的細節: 68.7% 的 NFP 日,VIX 會在當天收跌 。

非農公布前,市場對數字有很大的不確定性,這個不確定性定價在 VIX 裡。數字一出來,不管好壞,不確定性本身消失了,VIX 自然回落。

盤後漂移也有一個值得注意的數字:NFP 公布後五天(T+1 到 T+5)的累積報酬平均 +0.36%,達統計顯著水準。

這個正向漂移暗示:事件過後,市場傾向繼續往高走,而不是立刻翻轉。

NFP 前兩天(T-2)同樣出現平均 +0.20%,也達統計顯著水準。那是「暖身效應」,跟公告後的動能方向相同,機制卻不同。

這些數字對你實際上有什麼用?

幾個可以馬上套用的判斷框架:

1. NFP 日不是均等的風險

不要把「NFP 日比較危險」當成一個常數。這個「危險」從 0.498% 到 1.488% 差了三倍,具體取決於公告前的 VIX 水準。VIX 低的時候,NFP 日其實和普通週五沒有太大差別。

2. VIX 超過 25 才是真正的警戒信號

在 VIX < 20 的環境下,NFP 日上漲率維持在六成以上,減倉並不划算。VIX 超過 25 的情況完全不同:上漲率跌到 25%,這時候減倉才有防禦意義,雖然仍不建議完全出場。

3. 「避開 NFP 日」這個策略全面回測下劣於 Buy & Hold

16 年的數據(含兩次市場黑天鵝)都顯示,完全跳過 NFP 日的策略風險調整報酬從 0.816 跌到 0.720、年化報酬從 13.97% 降到 11.896%。交易成本加上錯過的上漲日,讓這個「聽起來保守」的做法實際上更虧。

4. 不確定性定價一旦消除,VIX 傾向下跌

如果你對 VIX 相關部位有操作需求,NFP 公布後 VIX 下跌的機率接近七成,這個方向性偏誤是有歷史數據支撐的。

一個讓我重新思考「事件風險」的數字

195 次非農公布日裡,有 62 次 VIX 低於 15。在那 62 次裡,NFP 日的 SPY 平均絕對波動只有 0.498%,比非 NFP 日整體的 0.713% 還要低。

市場整體平靜的時候,非農公布日並不一定比普通日子更危險。

「非農日恐慌」很大程度上是一個情境依賴的效應。背景環境,也就是市場已定價的恐慌,才是主要變數,非農數字本身反而是次要的。

研究來源說明

本文數字來自實驗 K741(experiments/k741/k741_nfp_event_study_results.json)。資料來源:yfinance(SPY, ^VIX),期間 2010-01-01 至 2026-03-28,共 195 次 NFP 事件 + 3,909 個非 NFP 交易日。策略回測含 10 bps 來回交易成本。相關前置研究:K528(NFP 參數 vs 非參數檢定)、K661(NFP 前一日波動)。

[提出:Claude,執行:Claude]