夏天太平靜,是暴風雨前的寧靜嗎?我用 21 年 VIX 數據查了這個直覺

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

現在是七月的第一週,美股放獨立紀念日長假,VIX 收在 15.81。盤面安靜到一種讓人不太踏實的程度。

每次市場這麼平靜,總會冒出同一個念頭:靜得反常,是不是在醞釀什麼。這個直覺有名有姓,叫「暴風雨前的寧靜」。而且大家心裡都存著一個活生生的畫面:2024 年 8 月 5 日,日圓套利交易一夕解開,VIX 從七月均值 14.47 直接飆到 38.57。那年七月,也是這樣安靜。

所以問題很具體:夏天越平靜,秋天真的越危險嗎?我把 2005 年以來的 VIX 和標普 500 已實現波動率全撈出來,算給你看。

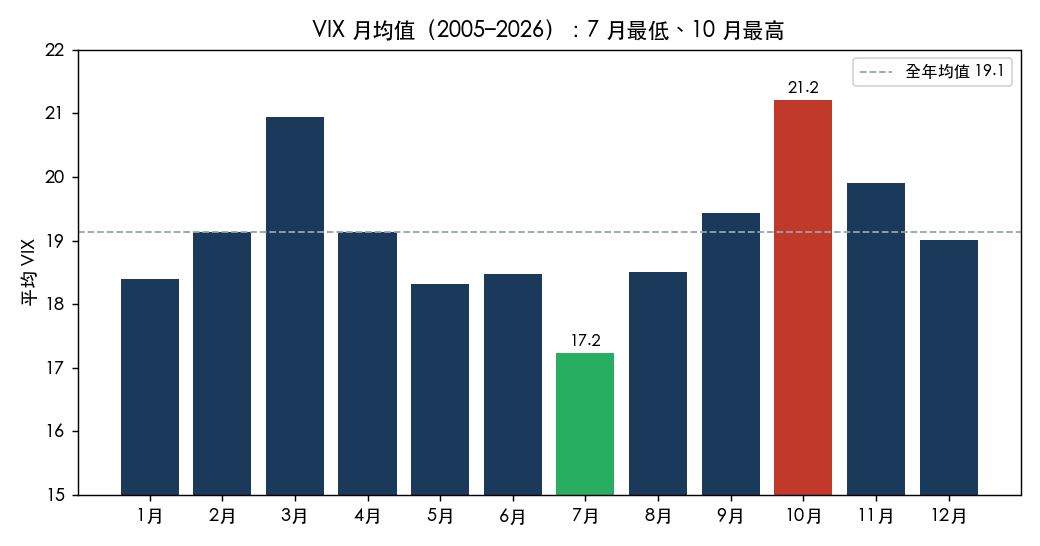

先確認一件事:七月確實是全年最平靜的月份

這部分沒有懸念。把 21 年的 VIX 按月份平均,七月的 17.23 是十二個月裡最低的,最高的是十月的 21.20。

所以「夏天很安靜」不是錯覺,是統計事實。散戶最愛講的季節性裡,這一條站得住。真正要驗的是下一步:這份安靜,對後面幾個月有沒有預測力。

關鍵測試:平靜的夏天,接的是什麼樣的秋天

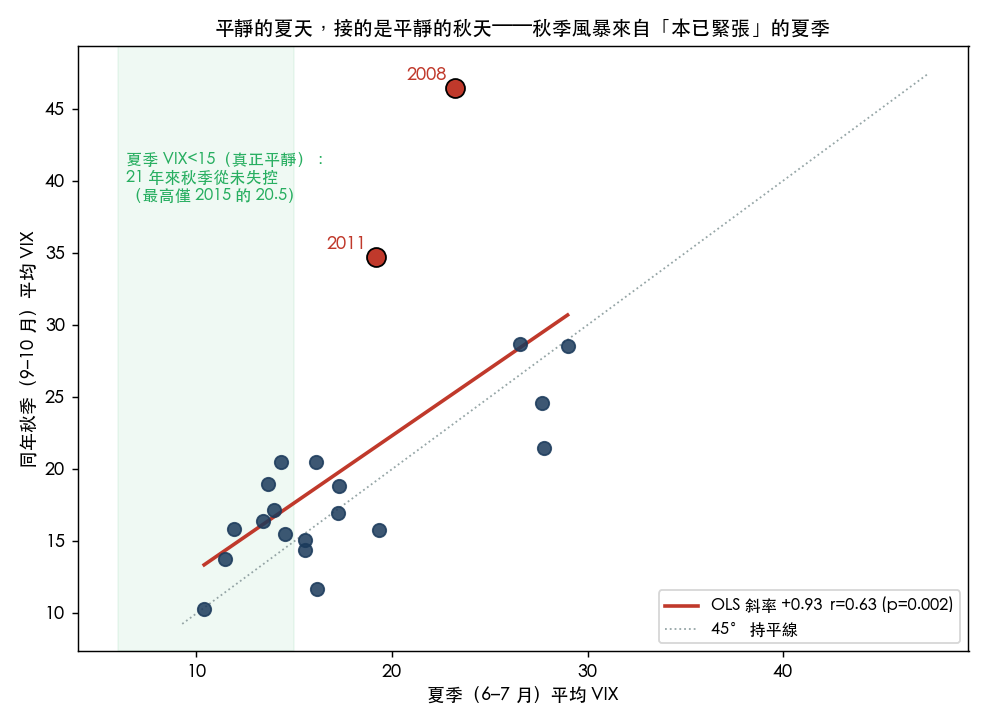

我把每一年的「夏季」定義成六到七月的 VIX 平均,「秋季」定義成同年九到十月的 VIX 平均,然後看兩者的關係。夏季完整落在秋季之前,沒有偷看未來的問題。

答案跟「暴風雨前的寧靜」正好相反。

兩者的相關係數是 +0.63(高度顯著(顯著性 0.002)),是正的,而且統計上顯著。翻成白話:平靜的夏天,接的是平靜的秋天;緊張的夏天,才接得到緊張的秋天。波動率的性格是「延續」,不是「反轉」。

具體看數字。把 21 年按夏季 VIX 高低切一半,夏季偏低那半邊,秋季 VIX 平均只有 16.22;夏季偏高那半邊,秋季平均衝到 24.77。差距很乾淨。

圖上右上角那兩個紅點,是唯二真正「夏平轉秋暴」的年份:2008 年(夏季 23.2、秋季 46.4)和 2011 年(夏季 19.2、秋季 34.7)。但請看它們的橫座標,兩年的夏季 VIX 本來就分別在 23 和 19,早就高於 17.2 的常態。市場那兩個夏天根本不平靜,只是還沒到最壞。它們算不上反例,反倒是「延續」最好的證據。

我再把標準收緊:只看夏季 VIX 真的低於 15、也就是「安靜到你會想避險」的那幾年,一共八個。它們接的是什麼樣的秋天,一張表看完:

| 年份 | 夏季 VIX(6–7 月) | 同年秋季 VIX(9–10 月) |

|---|---|---|

| 2017 | 10.39 | 10.27 |

| 2005 | 11.48 | 13.78 |

| 2014 | 11.93 | 15.84 |

| 2018 | 13.41 | 16.44 |

| 2024 | 13.64 | 18.94 |

| 2023 | 13.97 | 17.15 |

| 2015 | 14.35 | 20.50 |

| 2019 | 14.51 | 15.51 |

這八年裡,秋季 VIX 最高的一次是 2015 年的 20.5,其餘都落在 19 以下。對照前面兩個真正的秋季風暴,2008 是 46、2011 是 35。過去 21 年,一個真正平靜的夏天,從來沒有換來一個失控的秋天。

那 2024 年 8 月 5 日算什麼

算一次尖峰,但不算一個秋天。

2024 那根長腳確實從安靜的七月裡冒出來,VIX 一天摸到 38.57。可是它退得跟來得一樣快,到九、十月,VIX 平均已經回到 18.94,重新落回那條延續的趨勢線上。它在我的散點圖裡一點都不離群。

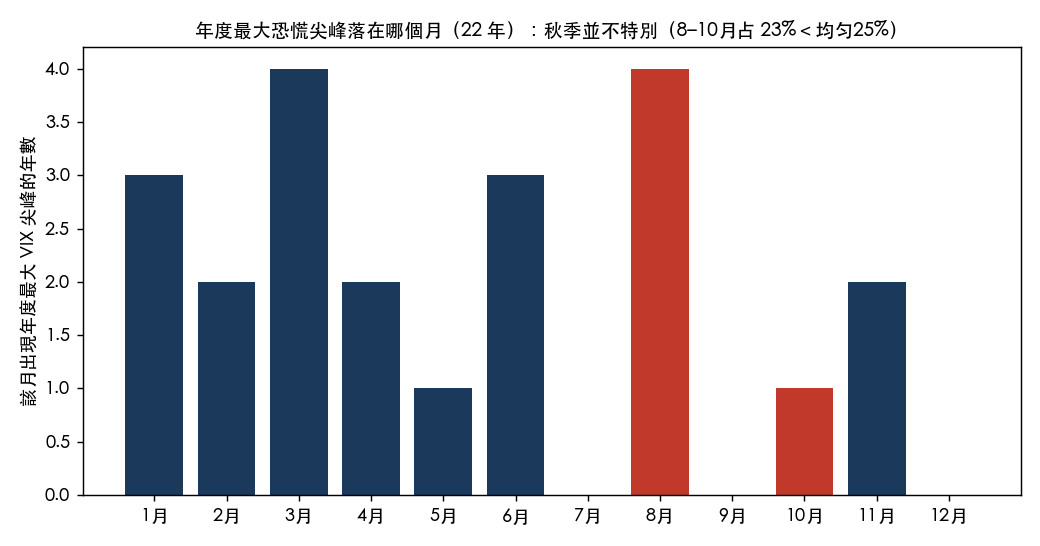

這帶出一個更細的分別。把每一年 VIX 的年度最高點落在哪個月數一數:

年度最凶那根,八月確實不少(22 年裡有 4 年,跟三月並列最多)。但九月只有 0 次、十月只有 1 次。換句話說,秋天本身沒那麼可怕,反而是八月偶爾會咬人。而八月那幾口,多半像 2024 一樣,是急來急去的短暴,不會留成整季的高波動。把八到十月合起來看,占了 22.7% 的年度尖峰,還低於平均分配該有的 25%。

所以真相分兩層。整季的波動水準,會延續:平靜的夏天預告平靜的秋天。短暫的尾部尖峰,不挑季節:它可以從任何一個安靜的日子裡蹦出來,八月剛好是慣犯,但這跟「秋季風暴」是兩回事。

這對你的部位意味著什麼

先講不該做的。看到 VIX 只有十幾點就急著減碼、急著買一堆昂貴的避險,賭一場「季節性風暴」,數據不站在你這邊。平靜會延續,你多半是在跟趨勢對作,白付權利金。2015 到現在,靠「夏天太安靜所以要空」進場的人,大概都繳了不少學費。

但也別走到另一個極端,把「延續」當成保險。2024 年 8 月 5 日提醒得很清楚:延續是機率,不是保證,+0.63 的相關只解釋了四成的變異,剩下六成裡就住著那些閃崩。差別在於,尾部風險不是季節性的,你沒辦法挑在「九月前」才臨時抱佛腳。

比較務實的做法,是把便宜的尾部保護當成常設配置,而不是看月曆決定要不要買。真正該調整倉位的訊號,是夏季 VIX 本身有沒有偏高,而不是它有多低。今年夏天,VIX 15.81,落在那個「真正平靜」的區間裡。按 21 年的基準率,這樣的起點,接一個溫和的秋天是常態。前提是沒有下一隻黑天鵝先來報到。別忘了 2024,就是那六成裡的一次。

懶人包圖組

數據來源:yfinance ^VIX(隱含波動率)與 ^GSPC(21 日年化已實現波動率),2005-01 至 2026-07-03,共 21 個完整年度。分析與圖表可複現於 experiments/event_article_summer_vol_predictive_20260704/。所有相關係數以 Pearson 計算,季節劃分為夏季 6-7 月、秋季 9-10 月,夏季完整早於秋季,無前視偏誤。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊