新主席首秀即放鷹:MOVE 指數說的話,VIX 還沒聽懂

新主席首秀即放鷹:MOVE 指數說的話,VIX 還沒聽懂

數據來源:yfinance(^VIX、^MOVE、^TNX);BLS CPI 5月報告;Fed FOMC 6/17/2026 聲明及點陣圖

六月十七日,Kevin Warsh 主持生平第一場 FOMC。結果是:利率沒動,點陣圖卻大動。

聯準會維持聯邦基金利率目標區間在 3.5-3.75%,表面上沒有意外,但點陣圖中位數從三月的 3.4% 上修至年底 3.8%,九位官員預期今年還會再升息至少一次,聲明中也刪掉了向寬鬆傾斜的語言。Warsh 會後發言強調:五月 CPI 年增 4.2% 是「值得嚴肅對待的訊號」,絕非暫時性。

這個數字需要先說清楚。五月 CPI 年增 4.2%,是 2023 年四月以來最高,環比月增 0.5%。能源年增 23.5%(四月是 17.9%),主要反映伊朗衝突引發的供應鏈衝擊;但核心 CPI 也達 2.9%,是近八個月新高。通膨壓力已相當分散,超出能源品項本身。

問題是:股市反應和利率市場反應不在同一頻率。

利率怕的比股市多

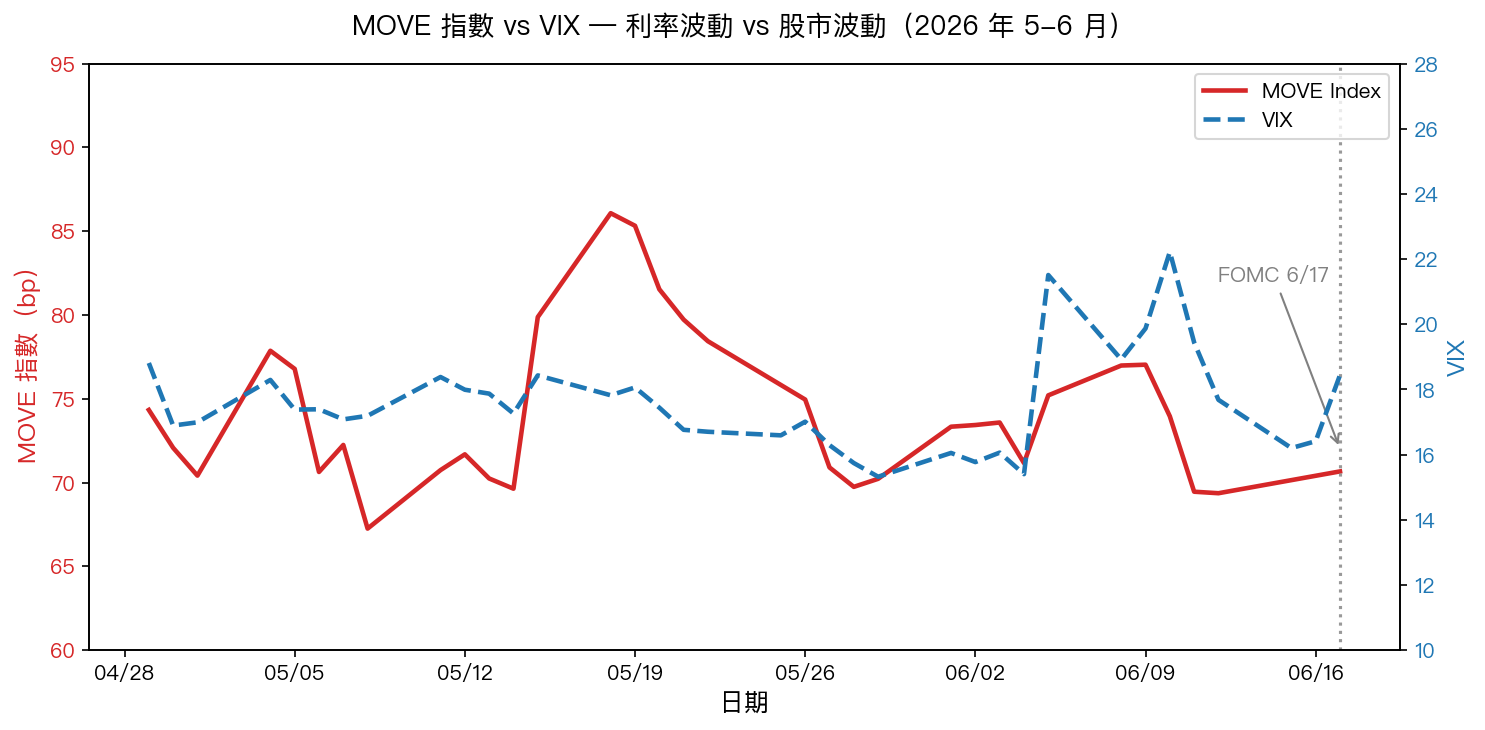

下面這張圖說的是兩種市場的恐懼程度:

圖一:^MOVE(利率波動性,左軸,bp)與 ^VIX(股市隱波,右軸),灰色虛線為 FOMC 6/17

圖一:^MOVE(利率波動性,左軸,bp)與 ^VIX(股市隱波,右軸),灰色虛線為 FOMC 6/17

MOVE 指數衡量美債選擇權隱含波動,VIX 衡量 SPX 選擇權的隱含波動。兩個數字的「語言」不同,但都是各自市場對未來不確定性的定價。

過去 30 個交易日,MOVE 的 30 日高點出現在 5 月 18 日,當時報 86.07bp;到 6/17 聯準會宣布決定後,收在 70.66bp。VIX 同期在 6 月 10 日(CPI 公布日前後)衝到 22.22,FOMC 當天收 18.44。兩個指數都從近期高點回落,但這個「回落」的意義需要解讀。

| 指標 | 30 日高點 | 30 日均值 | FOMC 當日 (6/17) |

|---|---|---|---|

| MOVE(bp) | 86.07(5/18) | 74.08 | 70.66 |

| VIX | 22.22(6/10) | 17.55 | 18.44 |

| MOVE/VIX 比值 | 4.83 | 4.22 | 3.83 |

| 10Y 公債殖利率(%) | — | — | 4.463 |

資料:yfinance ^MOVE / ^VIX / ^TNX,期間 2026-05-03 至 2026-06-17

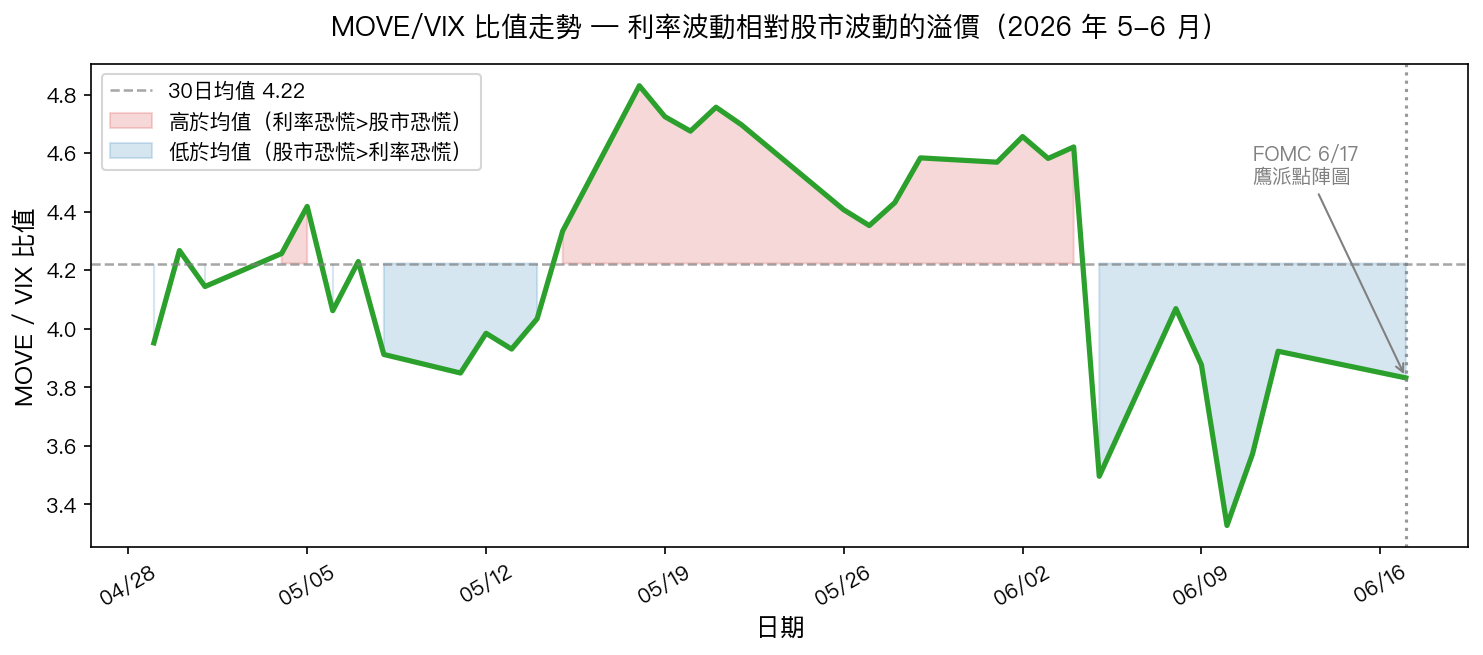

MOVE/VIX 比值的走法才是重點。比值越高,代表「利率市場的恐慌程度相對股市更大」。

圖二:MOVE/VIX 比值,紅區 = 利率恐慌溢價高於 30 日均值,藍區 = 股市恐慌相對偏高

圖二:MOVE/VIX 比值,紅區 = 利率恐慌溢價高於 30 日均值,藍區 = 股市恐慌相對偏高

比值從 5 月高峰的接近 4.83 下滑到目前 3.83,低於 30 日均值 4.22。這代表什麼?股市的擔憂追上來了,或者說,利率市場的超前恐慌有一部分被「消化」進股市定價。6/10 CPI 報告出爐後,VIX 單日衝到 22.22 就是一個明確的傳導時間點,利率市場先嗅到、股市後跟上。

傳導路徑,不是直接連動

很多人的直覺是「升息預期 → 股市跌」,但這個傳導比較迂迴,而且時間差可能長達數週。

利率路徑重定價的機制通常走這三條道:

折現率效果 :高利率預期壓縮股票估值,對高 P/E 科技股衝擊最大。目前 SPX 前向 P/E 仍在 21-22 倍附近,相對歷史處於高位,對折現率敏感。

收益曲線效果 :10 年期殖利率在 FOMC 前後站在 4.463%,短端若因升息預期繼續走高,曲線形態可能再度走向平坦甚至倒掛。倒掛歷史上是衰退預警,股市的 regime shift 通常就在這個時間點附近發酵。

美元匯率效果 :鷹派 Fed = 更強美元。強美元對美國大型跨國企業的海外獲利有匯率逆風,也對新興市場造成額外壓力。

這三條路都需要時間。這也是為什麼六月 FOMC 當天,SPX 的反應相對克制,市場在等確認,不是立刻重定價。

利率期權對沖這件事怎麼想

如果你接受上面的傳導框架,那麼目前時間點有一個操作邏輯值得思考: 利率市場已經做了某種程度的對沖,但股市還沒有。

MOVE 從 86 回到 70,可以理解為:債券市場在高點已買過保護,一部分的升息路徑已被 price in,恐懼程度有所消化。VIX 從 22 回到 18,性質不同,更像是「CPI 衝擊消化了一輪,市場暫時稍息」。

兩者的裂縫在這裡:利率期權(Swaption、利率 Cap/Floor、國債 Put)現在隱含的波動仍然偏高,意味著保護的「門票」相對貴;但股市的保護(SPX Put)相對尚未在同等程度上加碼。

這個裂縫的存在有幾種解讀:一是利率市場過度恐慌,調整後股市得以平靜;二是股市過度樂觀,尚未跟上利率市場的恐懼;三是傳導機制真的有時間差,後者遲到。

從目前 CPI 的走向和點陣圖給的訊號來看,中性假設是第二種最有可能,股市的隱波會在 7-10 月升息可能性真正明朗化的過程中補漲,屆時 VIX 和 MOVE 的比值可能又會往 4.5-5.0 的方向走。

不提供交易建議,但這個時間點值得記錄

這篇文章的目的,是讓你手上有幾個定錨數字,買賣決策是你的事:

- 五月 CPI 年增 4.2%,這是目前的通膨基準線

- FOMC 點陣圖中位數 3.8%,九位官員預期今年再升息一次

- MOVE 30 日高點 86.07,目前 70.66——利率波動性已從峰值回落但仍偏高

- MOVE/VIX 比值 3.83,低於 30 日均值 4.22——股市恐慌近期追上但利率仍相對更「擔心」

- 10 年期殖利率 4.463%,這是 Warsh 的鷹派言論之後利率市場給的定價

接下來幾個月,跟蹤這幾個數字怎麼移動,比任何預測模型都更接近真相。

數據截至 2026-06-17。本文為分析目的,不構成投資建議。