VIX 只有十幾點,選擇權市場卻在偏心加價:偏斜三讀法,讀懂它正替誰的恐懼定價

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 只有十幾點,選擇權市場卻在偏心加價:偏斜三讀法,讀懂它正替誰的恐懼定價

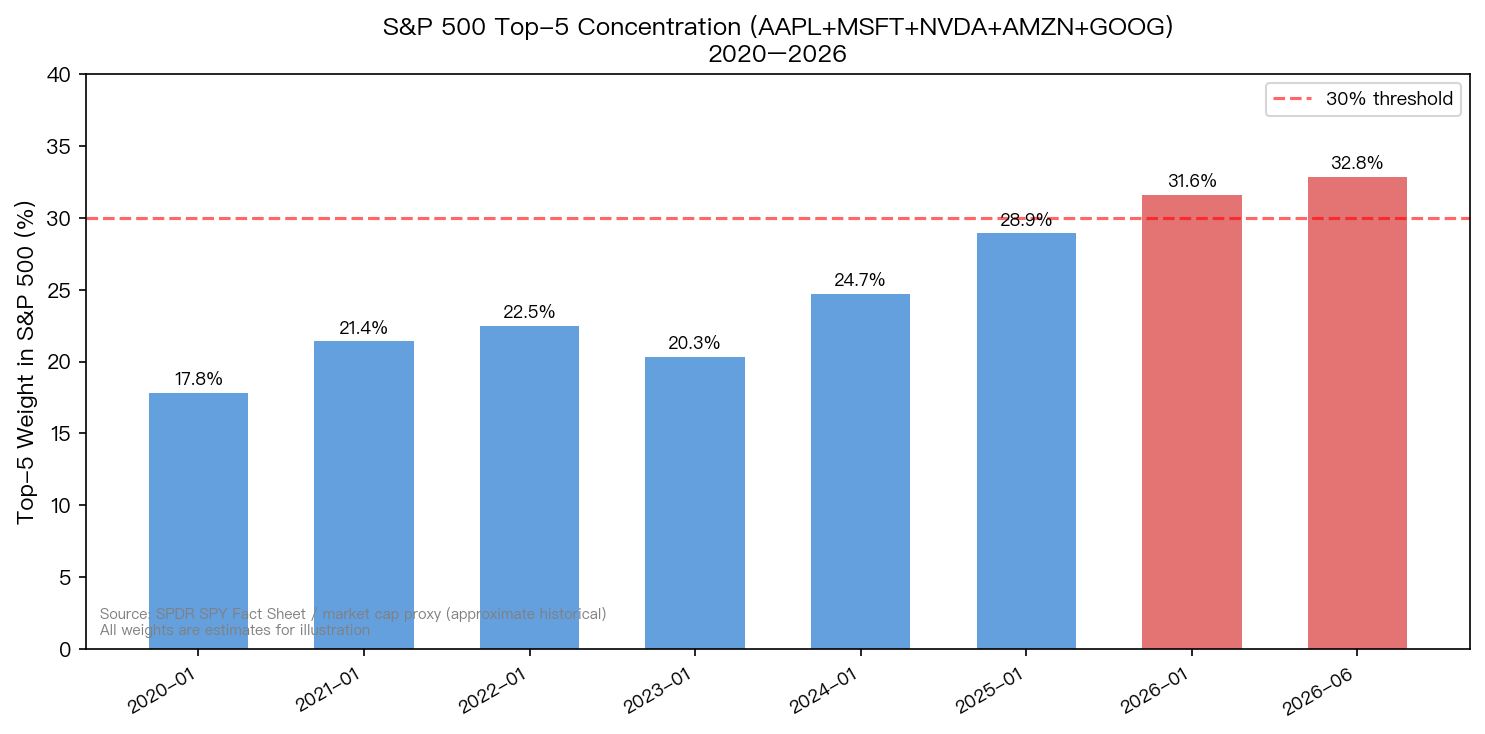

上半年結束,大盤氣氛看起來很鬆。VIX 停在十幾點的低檔,最近一次留在檔案裡的讀數是 18.4(2026 年 6 月 27 日)。同一段時間,標普 500 前五大成分股的權重合計衝上 32.8%,比 2020 年初的 17.8% 整整高了 15 個百分點。

指數集中在少數幾檔股票手上,波動率卻壓在低檔,這個組合乍看讓人安心:連最貴的那幾檔都撐得住,還有什麼好緊張的?

我們在〈S&P 500 集中度突破 32%,指數波動率卻跌到 14%:這個缺口是怎麼來的〉這篇算過這個落差有多大。2024 到 2026 年,SPY 平均年化實現波動率只有 13.87%,同時期 NVDA、AMZN、GOOG、AAPL、MSFT 這五檔平均波動率高達 30.21%,缺口 16.35 個百分點。最新一筆數字是 2026 年 6 月 3 日:SPY 實現波動率降到 9.86%,五大龍頭平均仍有 30.11%,缺口反而擴大到 20.25 個百分點。

VIX 量的是整個指數的隱含波動率,不是個股。指數靜,不代表底下的持股靜;這件事本身已經值得記住。但這篇要談的不是這個缺口,是另一件更容易被忽略的事:選擇權市場對「誰該擔心」這件事,從來不是一視同仁報價。

先把名字定下來:保險市場的偏心

把整個選擇權市場想成一家保險公司比較好理解。VIX 是這家公司貼在門口的「平均保費」看板,它告訴你整體保費貴不貴,但完全不會告訴你這家公司這個月特別怕誰出事、又打算怕多久。

真正該看的,是這家保險公司偏心在哪:它願意替哪一邊的下跌或上漲多收錢?收多少?只保短期還是連遠期都保?這三個問題,剛好對應一套可以直接拿來用的檢查法,我們叫它「偏斜三讀法」。

偏斜三讀法

- 讀方向(skew 符號) :put 隱含波動率 vs call 隱含波動率,市場在替下跌加價,還是替上漲加價?

- 讀落差(IV-RV 缺口) :ATM 隱含波動率 vs 近月已實現波動率,保費相對真實風險是偏貴,還是罕見地偏便宜?(便宜反而該警覺)

- 讀期限(term structure / flip 點) :短天期在怕什麼、長天期在怕什麼、兩者會不會翻轉,是近憂還是遠慮?

三步驟不是各自獨立打分,是疊在一起看。接下來就照著這三讀,把最近的盤面過一次。

第一讀·方向:半導體的 put 已經比 call 貴一大截

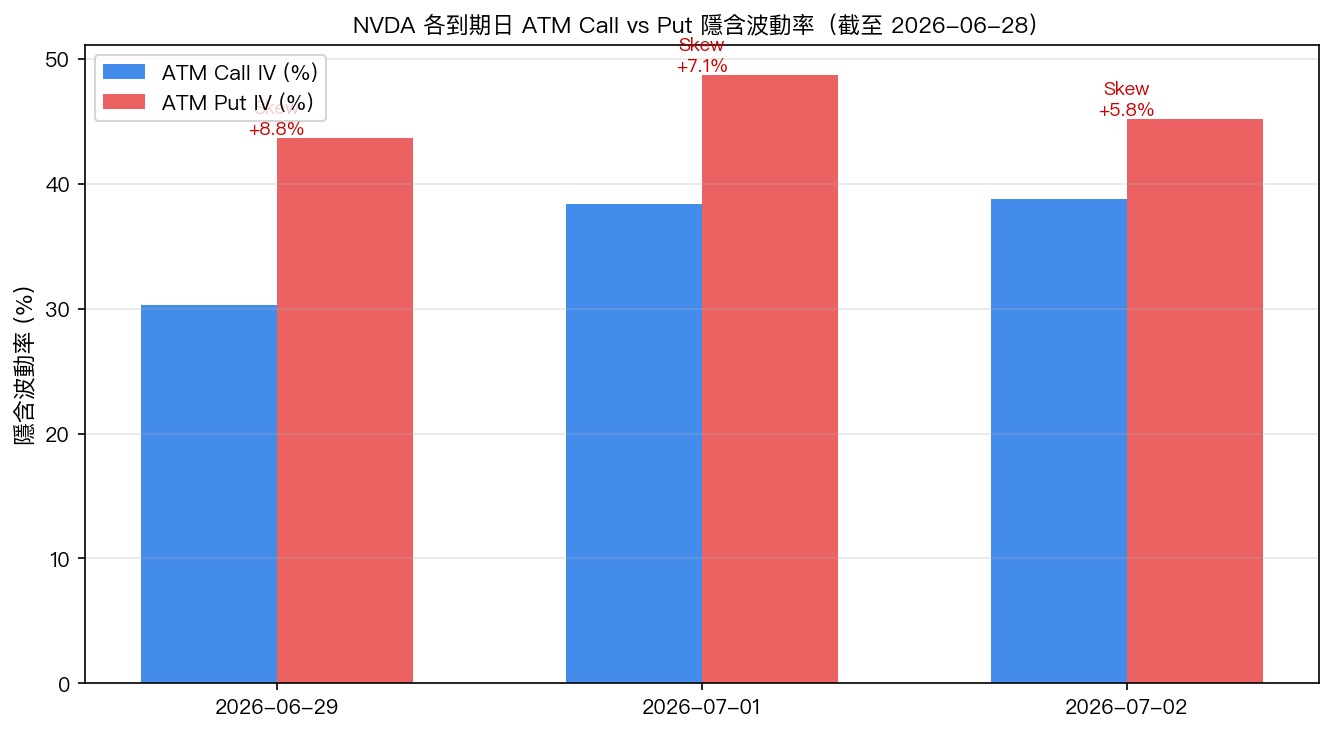

VIX 18.4 的那個時間點(2026 年 6 月 27 日),NVDA 距離年內高點已經跌了 18%,費城半導體 ETF SMH 跌了 9%。指數溫度計顯示還好,個股與族群的溫度計卻不一樣。

〈半導體修正進行中:選擇權偏斜告訴你市場還沒放心〉把選擇權鏈拆開看:NVDA 近月的 ATM put 隱含波動率是 43.7%,同天期的 ATM call 只有 30.3%,差距 13.4 個百分點。用 OTM 履約價(90%-97% 的 put 減 103%-110% 的 call)算偏斜,最靠近的到期日是 +8.78%,往後兩檔到期日分別是 +7.11%、+5.85%,越靠近現在,put 越貴。SMH 的偏斜更誇張,最近到期日 +17.45%,下一檔降到 +9.54%。正值代表市場願意多付錢買下跌保護,不是在追上漲曝險,而且集中在近月,是短期焦慮的典型形狀。

這種形狀該怎麼解讀,可以對照歷史。同一篇整理了 NVDA 過去兩年幾次「跌破滾動高點超過 10%」的修正段:2024 年初春那次跌了 27%,修正前 30 日已實現波動率約 50%-58%,谷底之後跳到 73%;2024 年底那次更深,跌 37%,谷底後波動率衝到 77%,幾乎是修正前的兩倍。2025 年 5 月那次是例外,只跌 12%、幾天內就收復,波動率反而在修正期間走低。2025 年底到 2026 年初那次跌 20%,波動率修正前後都停在 30%-37%,沒有明顯跳升,如果只看波動率有沒有「爆」,這波很容易被低估。目前這波(-18% / -9%)長得比較像最後這一種:修正拖了幾個月、深度中等、目前 30 日已實現波動率 43.3%,高於過去一年均值 34.1%,但還沒有爆衝。put 未平倉量已經比 call 多出約 21%,持倉結構也偏向同一邊。

放大到 NVDA 單一檔,方向讀法還能再細一層。〈NVDA 選擇權把話說得很清楚:先怕,再買〉抓的是 2026 年 6 月 18 日盤前的期權鏈:25Δ 這種比較接近價平的偏斜只有 +0.8%,幾乎持平;但拉到 ±10% 價外的履約價,偏斜跳到 +3.5%。差別在哪裡?真正的不對稱藏在更深的價外,大跌的保護成本,比小漲的成本貴得多,這是 25Δ 這種淺價外偏斜看不出來的細節。讀方向不能只看一個履約價距離,要往價外多看一格。

第二讀·落差:保費該貴,卻反過來變便宜

方向讀完,第二步是比較這個保費和真實風險的落差。這裡需要先建一個基準:保費正常情況下應該長什麼樣?

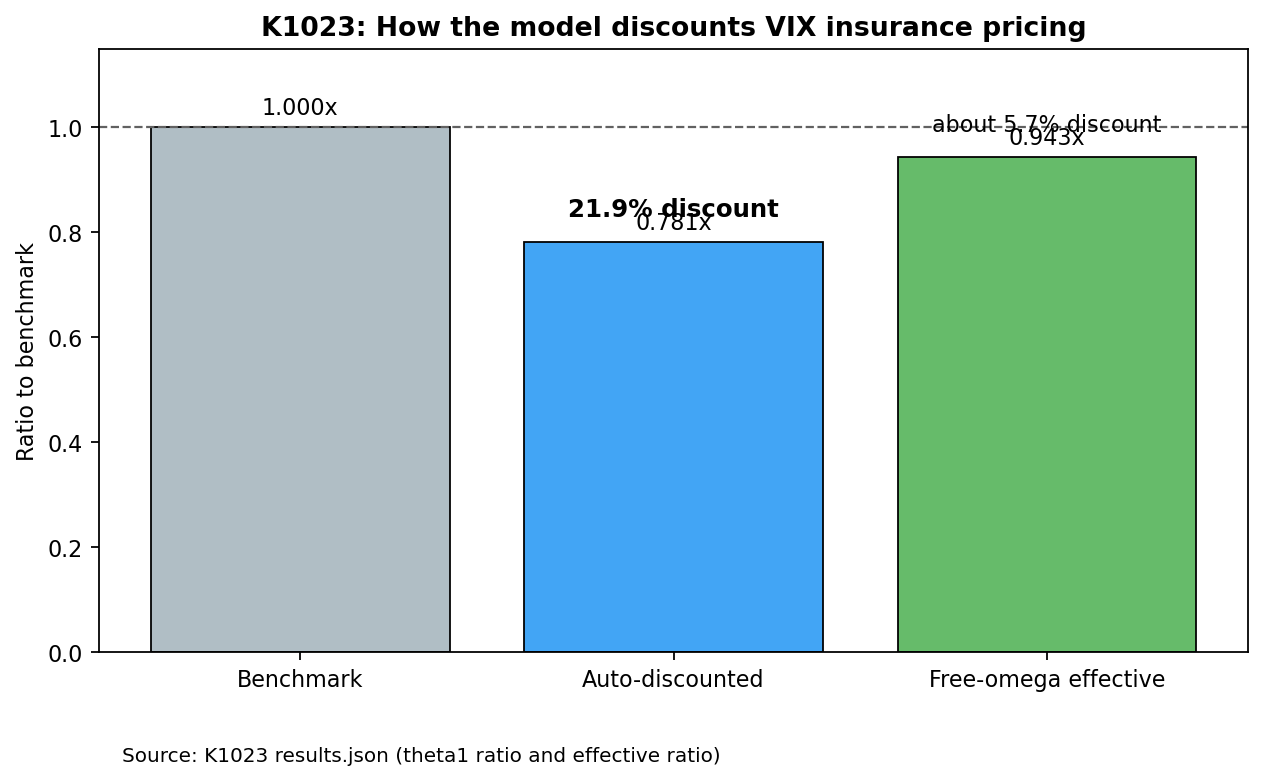

〈為什麼市場賣你的波動保險,幾乎都比最後真的發生的還貴?〉用 SPY 2005 年 1 月到 2026 年 4 月的全樣本(5,349 筆日資料)拆解波動來源,核心發現是:模型裡直接吃 VIX 的那個斜率參數,只拿了理論基準值的 78.1%,等於自動打了 21.9% 的折扣。原因很直接,VIX 本身就是一張含恐慌溢價的保單報價,不是事後真的發生的波動,模型不會照單全收,會先把那段加價往回扣一部分。這篇也驗證了一個關鍵拆解恆等式,誤差只有 0.003%,代表這個拆法是真的對得起帳;同時提醒背景波動與短期波動並非互不相干,相關性落在 0.49 到 0.52 之間,緊張時常常一起動。

這條基準線的意思是:保費 正常應該比真實風險貴 。所以,當某個標的的保費反過來比真實風險便宜,那就不是常態,值得多看一眼。

回到 NVDA。〈NVDA 選擇權把話說得很清楚:先怕,再買〉裡還有一組數字:NVDA 過去 30 個交易日的已實現波動率是 45.4%(年化),但近月選擇權的 ATM 隱含波動率只有 32.4%。兩者差了 13 個百分點,而且是隱含波動率反過來比已實現波動率低。

把這兩篇擺在一起看,落差讀法的重點就浮現了:保費本來就該偏貴,模型也確實會去扣掉那段加價。可是 NVDA 近月的保費不但沒有偏貴,反而比剛發生的真實波動便宜了 13 個百分點。這種「罕見的便宜」有兩種解釋:一種是市場正確判斷過去 30 天的劇烈波動只是一次性的,接下來會平靜;另一種是市場單純低估了近期風險,用便宜的 ATM 選擇權進場的人,可能沒意識到自己買到的是被低估的曝險。哪一種是真的,現在看不出來,但 13 個百分點的落差本身,已經足夠列進「該多看一眼」的清單。

第三讀·期限:訊號要謙虛,重疊樣本會虛胖證據

前兩讀看的是同一天的定價結構;第三讀要拉長時間軸,看不同天期在怕什麼,也順便提醒一件事:總經訊號常常沒有看起來那麼硬。

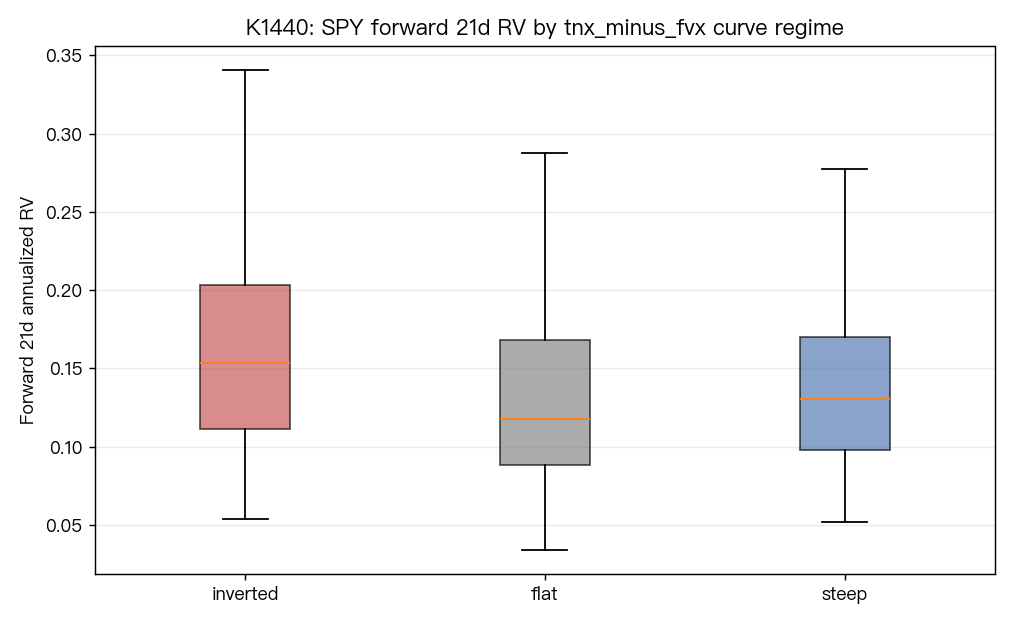

殖利率曲線倒掛是最常被拿來當「波動要來了」的宏觀訊號。〈倒掛一出現,股市就會變很晃嗎?同一份資料給了更冷靜的答案〉直接測了這個直覺:十年減五年的曲線倒掛時,未來 21 天 SPY 年化波動平均是 16.56%;曲線平坦時是 14.24%;陡峭時是 15.10%。乍看真的是倒掛比較晃。但換成十年減三個月這條線,順序整個反過來,倒掛時反而是 13.94%,平坦時 15.03%,陡峭時 14.15%。同一個「倒掛」概念,換一種曲線定義,結論的方向就不一致了。

更關鍵的問題出在算法本身。這篇用的是「未來 21 天」的波動,也就是每一筆資料都用 t+1 到 t+21 的報酬去算,隔一天的下一筆資料只是把整個窗口往後挪一天,中間絕大部分報酬是重複的。算出來的一日自相關高達 0.9923,五日自相關 0.9335,二十一日自相關仍有 0.4966,資料彼此高度相似,如果照獨立樣本處理,證據強度會被嚴重高估。把重疊效應調整回去後,兩條曲線總共四組比較,得到的數字分別是 0.1255、0.5213、0.3009、0.4768,四個都不夠強,沒有一個撐得住「倒掛可以拿來當波動開關」這個說法。樣本期間是 2010 年 1 月到 2026 年 6 月,共 4,131 筆逐日資料。

這對第三讀的意義是雙重的。第一,天期讀法本身有用,近月怕什麼、遠月怕什麼、翻轉點落在哪裡,NVDA 那組選擇權資料已經示範過(近月 put 偏斜 +3.5%,約 64 天後翻成 call 偏斜 -3.2%,是典型的「近憂遠慮不同調」)。第二,任何單一總經指標,特別是像殖利率曲線這種每天都在跟自己過去高度重疊的訊號,都不該被當成獨立、可靠的開關直接拍板。三讀法之所以要三步一起看,就是要避免任何一步被過度放大成唯一答案。

橫切一次:同一個題材,兩種完全不同的定價

前面三讀多半聚焦在選擇權定價本身。放到同一週的現貨報酬上再看一次,會發現同一個「AI 硬體」故事,不同標的的波動長相可以差到一個數量級。

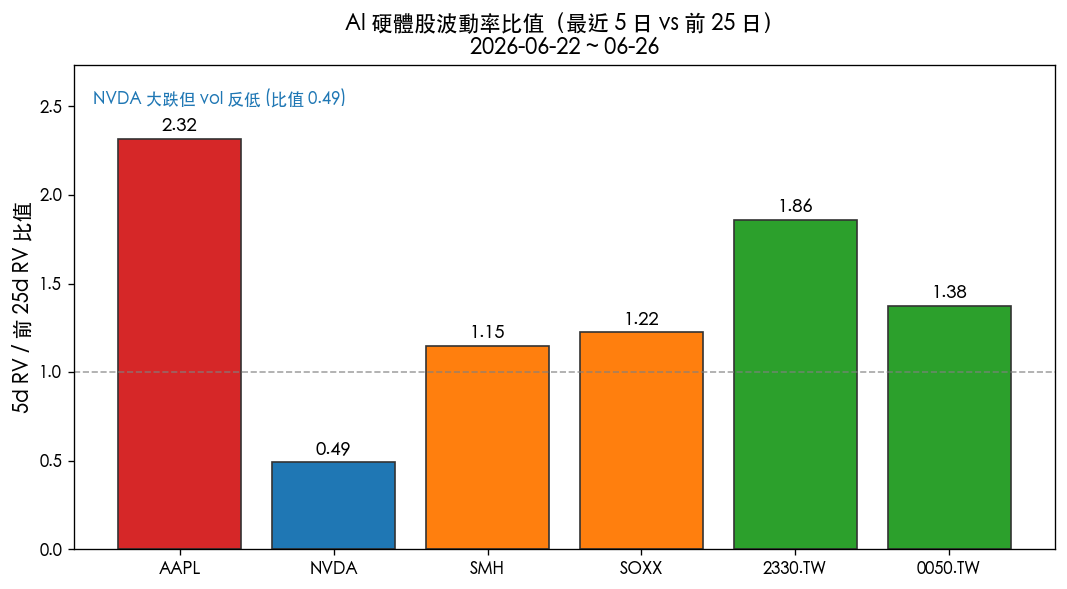

〈蘋果一週跌 4.8%、波動跳 2.3 倍;NVDA 跌 8.6% 卻反而最低〉整理了 2026-05-01 至 2026-06-26 的收盤資料:AAPL 五日跌 4.78%,五日已實現波動率衝上 53.7%,是過去 30 日均值 29.7% 的 1.81 倍,若換算成 5 日對前 25 日的比值更誇張,達到 2.32,是這份名單裡最高的。NVDA 同一週跌得更兇,五日跌幅 8.62%,可是五日已實現波動率只有 22.7%,比 30 日均值 44.1% 還低,比值只有 0.49,是名單裡最低的。SOXX 比值 1.22、SMH 1.15、2330.TW 1.86、0050.TW 1.38,散落在中間。

跌得少的 AAPL 波動比值最高,代表這五天裡有跳空、有反彈試探,價格軌跡不是一條直線,市場還沒對下一步達成共識;跌得多的 NVDA 波動比值反而最低,說明這是一次「一邊倒」的下修,買盤不接、賣盤也沒被劇烈反向覆蓋,反而更像已經有共識的單向修正,而不是恐慌盤。同一個題材,AAPL 是「真的還在吵」,NVDA 是「已經吵完、正在往下」。

這正是三讀法能派上用場的地方:光看報酬跌幅,NVDA 看起來應該更「恐慌」;但把方向、落差、期限三個角度疊上去看(NVDA 近月 put 偏斜擺明在買保護、ATM 隱含波動率卻低於已實現波動率、遠月又轉成看多),會發現選擇權市場對 NVDA 的態度其實是分層的:短線承認有下行風險,中長線沒有放棄。單獨看報酬、單獨看波動比值、單獨看隱含波動率,各自都只講了故事的一部分。

這週怎麼用:把三讀法變成一份可以直接套的清單

三讀法的價值不在於名字好記,在於能不能當天套用。整理成一份可操作的檢查表:

- 查 skew 方向 :你在意的標的,近月選擇權的 put 隱含波動率減 call 隱含波動率(用 ±10% 價外或 25Δ 都行),正值越大,代表市場替下跌加價的力道越強。

- 算 IV-RV 落差 :把 ATM 隱含波動率拿去減過去 30 日已實現波動率。正常情況下應該 IV 略高於 RV(保費本來就偏貴);如果反過來、IV 明顯低於 RV,先別當成「便宜可以撿」,優先當警訊處理。

- 看天期會不會翻轉 :把不同到期日的偏斜排成一條線,注意會不會出現像 NVDA 那樣「近月 put 貴、遠月 call 貴」的翻轉點;翻轉點的位置,大致就是市場心裡「近憂」跟「遠慮」的分界線。

- 不要讓單一訊號拍板 :尤其是總經類的訊號(例如殖利率曲線),先問一句「這組資料是不是天天在跟自己過去重疊」,重疊樣本很容易把一個平庸的差異,看成一個很硬的結論。

三讀都溫和,指數的平靜大概就是真的;只要有一讀先跳出來,特別是 put 偏斜開始往深價外集中、或 IV 罕見地低於 RV,就值得把部位先當「警戒」處理,而不是急著把 VIX 的低點當成安全訊號。

本期精選

- S&P 500 集中度突破 32%,指數波動率卻跌到 14%:這個缺口是怎麼來的,指數平靜的數學原因:個股各走各的,加權後互相抵消。

- 為什麼市場賣你的波動保險,幾乎都比最後真的發生的還貴?,保費正常應該偏貴的基準線,模型自動打 21.9% 折扣。

- NVDA 選擇權把話說得很清楚:先怕,再買,近月買保護、遠月看多,方向和落差一次到齊。

- 倒掛一出現,股市就會變很晃嗎?同一份資料給了更冷靜的答案,重疊樣本會虛胖證據,總經訊號要謙虛看待。

- 半導體修正進行中:選擇權偏斜告訴你市場還沒放心,put 比 call 貴 13.4 個百分點,VIX 讀不到的焦慮。

- 蘋果一週跌 4.8%、波動跳 2.3 倍;NVDA 跌 8.6% 卻反而最低,同一個 AI 硬體題材,波動結構差了一個數量級。

懶人包圖組

資料來源:VolPred archive 已發佈文章(跨主題、跨時間彙整),本篇引用的每個數字均取自上述文章正文與其標註的 yfinance 原始資料。內文圖表為各篇來源研究之實證圖表,懶人包為本篇框架之視覺摘要。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊