AI 一季燒五百億,該擔心嗎?別看 VIX,看波動率市場真正在怕的三件事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

四家科技巨頭,一年砸進 AI 的資本支出加起來超過 4500 億美元。Meta 的 capex 一年成長 87%,Google 74%,Amazon 59%——每一家都遠遠跑在營收成長前面。錢已經燒下去了,回報還在路上。

這種時候,最多人問的一句話是:「這樣燒,會不會出事?我該擔心嗎?」

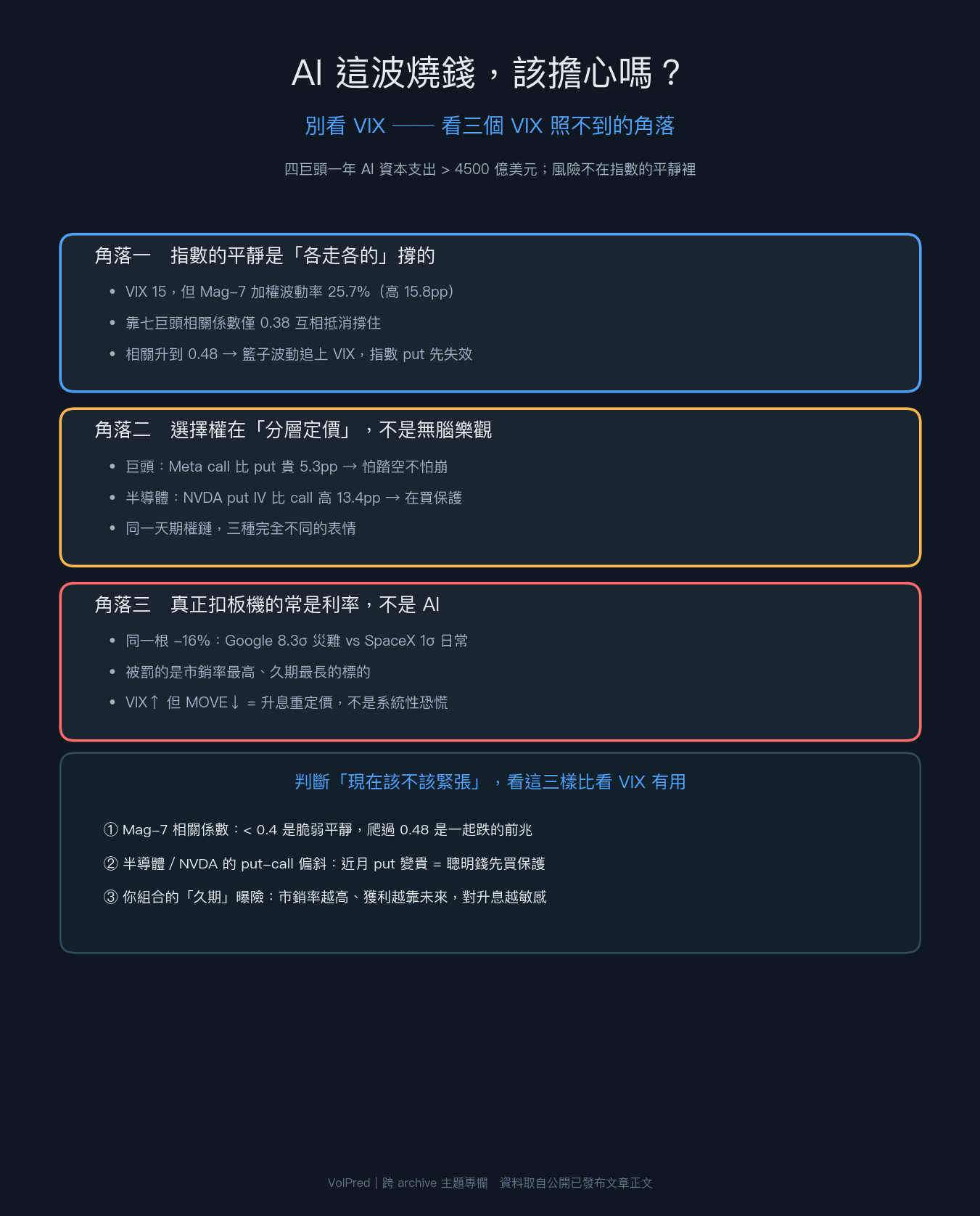

翻遍 VolPred 過去半年在 AI、科技股、波動率上的研究,我的結論是: 「該不該擔心」不是對的問題。對的問題是「你在看哪裡」,因為多數人盯著的那個數字(VIX),剛好是最看不到風險的地方。

先給你一句貫穿全文的話: 這波 AI 的風險,不在指數的平靜裡,藏在三個 VIX 照不到的角落。 這篇就把這三個角落一個一個打開,每一段都告訴你是從哪篇研究挖出來的。

角落一:指數的平靜,是「各走各的」跟你借來的

你打開盤面,VIX 15、大盤沒事,很容易得到「市場不怕」的印象。但把鏡頭拉近到個股,故事完全不同。

我們在〈VIX 15,個股波動率卻是兩倍半〉這篇裡算過一組很刺眼的數字:VIX 收在 15.32、標普 500 的實現波動率只有 9.9% 的那一天,Mag-7 加權平均的實現波動率其實高達 25.7% ——比指數整整高了 15.8 個百分點。拆開來看更誇張:NVDA 的 30 日波動率 35.8%、特斯拉 38.0%、微軟 27.7%,可是這三檔波動最兇的股票,加起來只佔指數權重的 14.21%。

個股明明很晃,指數卻很穩,靠的是什麼?靠 Mag-7 彼此之間的相關係數只有 0.38 ,落在近五年的第 29 百分位(五年均值是 0.477,2020 年危機時曾飆到 0.78)。白話講:現在七巨頭是「各走各的」——Meta 自建算力、微軟外採、Google 做自己的 TPU、特斯拉押 Dojo,AI 投資路線分歧,讓它們的漲跌互相抵消,指數才顯得歲月靜好。

這種平靜很脆弱。同一篇的推算是:只要這個相關係數從 0.38 回升到五年均值 0.48,Mag-7 籃子的整體波動率就會快速追上、甚至超過 VIX。而讓相關係數跳升的觸發點只有兩個: AI 投資故事開始趨同 ,或 一個宏觀衝擊讓大家一起賣科技 。到那天,你手上的指數 put 會在前幾天先失效,因為個股還沒一致下跌,指數還沒動,你的保險還沒被觸發,錢卻已經在流失。

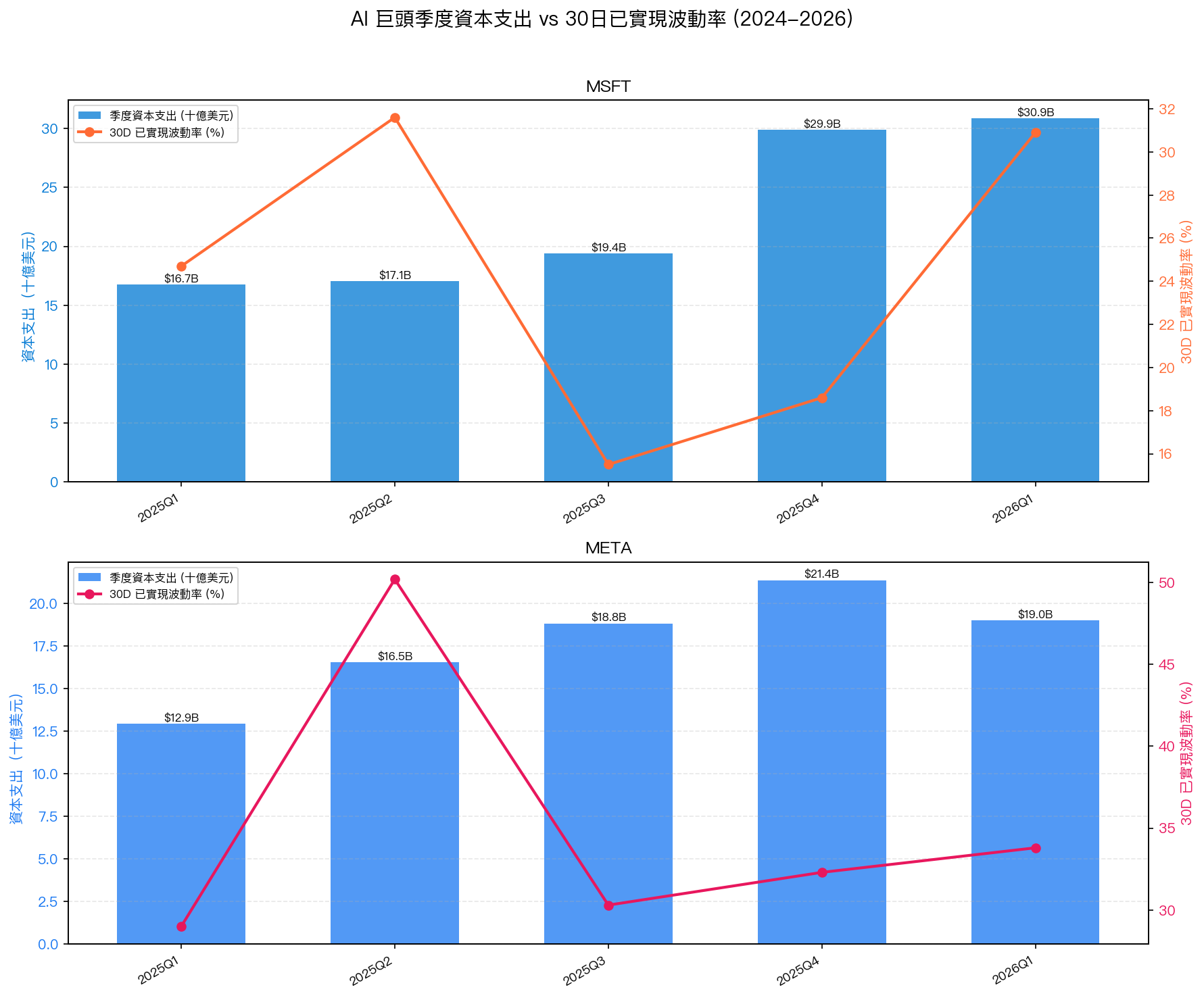

而且「高 capex 該不該讓人緊張」這件事,市場的框架其實已經悄悄換了。〈資本支出暴增八成,股票卻平靜如水〉這篇把巨頭的季度 capex 和它們的 30 日波動率並排來看:微軟 2026 年第一季 capex 衝到 309 億美元、年增 84.5%,同季波動率才 30.9%;反而是 capex 最低的那一季(194 億),波動率壓到五季最低的 15.5%。更妙的是 Meta——它波動率最高的一季(50.2%)出現在 capex 只有 165 億的時候,capex 峰值那季波動率反而降到 32.3%。capex 高低跟波動率高低,幾乎對不上。市場已經把「高 capex=風險」的直覺,換成了「高 capex=卡位」。(這份只有 10 個季度、2 家公司,不能當統計結論,但方向值得記著。)

角落二:選擇權市場不是無腦樂觀,它在「分層定價」

第二個 VIX 看不到的地方,是選擇權市場對不同標的,怕的東西根本不一樣。同一天的期權鏈,拆開來是三種完全不同的表情。

在巨頭層面,市場怕的是踏空,不是泡沫。 〈AI 資本支出狂潮下,期權市場押的是上行而不是下行〉拆過一天的期權鏈:SPY 的下方保險很貴,90% 的 put 隱含波動率(22.3%)比 110% 的 call(12.8%)貴了 9.5 個波動率點,這是典型的「怕跌」。但 Meta 完全反過來,它的 call 比 put 還貴 5.3 個波動率點(put 33.1% vs call 38.4%)。兩者一比差了快 14 個波動率點。翻成人話:機構在 Meta 上押的是「怕它噴上去我沒跟到」,不是「怕它崩」。同一篇還點出 NVDA 的 ATM 隱含波動率 41.7%、比同儕高出近 10 個百分點,但偏斜幾乎平的(-1.0),市場認定它會劇烈波動,卻對方向毫無共識;而微軟的 IV/RV 幾乎等於 1,意思是 AI 這個故事在微軟身上已經被充分定價,短期期權沒有額外溢酬可賺。

但切到半導體,市場明顯在買保護。 〈半導體修正進行中:選擇權偏斜告訴你市場還沒放心〉抓到的畫面是:VIX 才 18.4、一副沒事的樣子,可是 NVDA 的近月 put 隱含波動率(43.7%)比 call(30.3%)高了 13.4 個百分點 ,SMH(半導體 ETF)的 put-call 偏斜衝到 +17.45%,而且往近月集中(越近的到期日偏斜越大,是短期焦慮的訊號)。持倉也對得上:NVDA 近月的 put 未平倉量比 call 多出約 21%。這些數字只有一個意思:半導體個股的焦慮,早就寫在 put 的權利金裡了,只是 VIX 這個大盤溫度計讀不到。而歷史對照很嚇人,半導體一旦進入深度修正(跌超過 25%),30 日波動率會從 30% 出頭直接翻倍到 70%–77%。

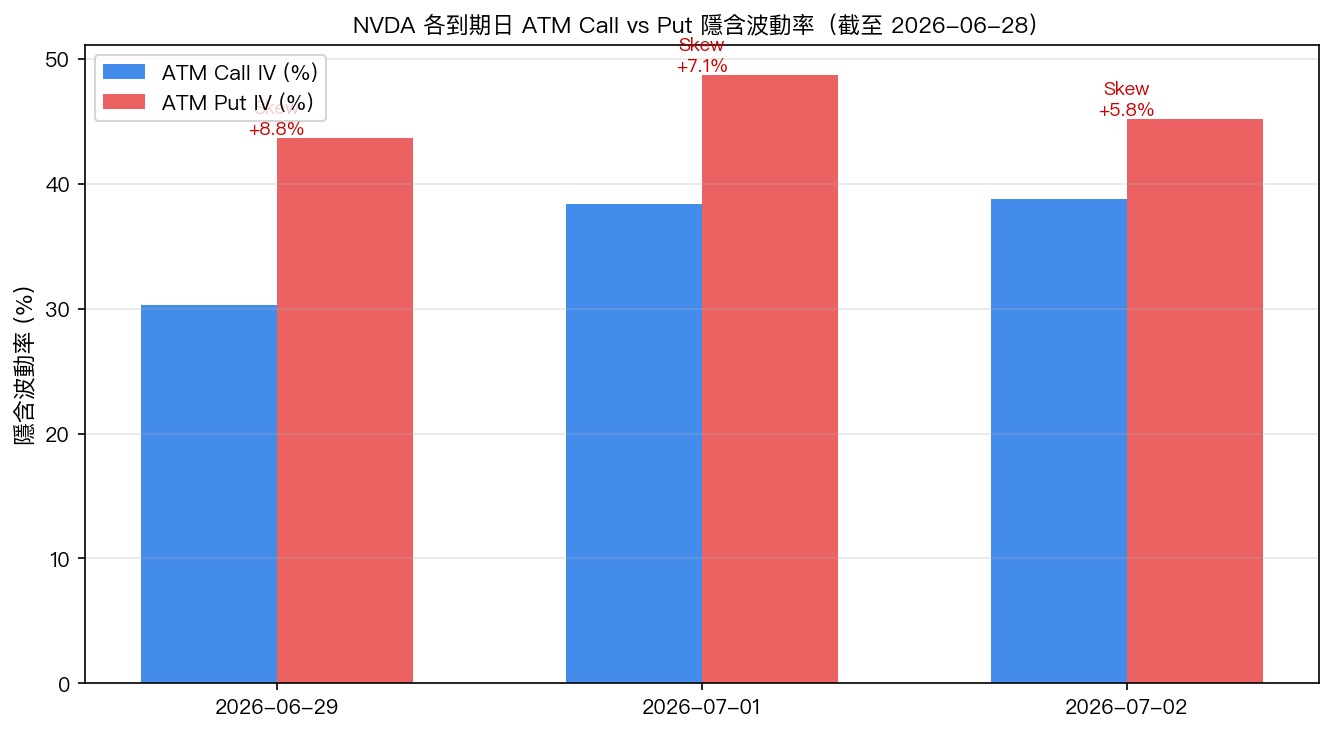

再放大到 NVDA 一檔,連時間結構都在說矛盾的話。 〈NVDA 選擇權把話說得很清楚:先怕,再買〉發現:近月(7/2 到期)是 put 偏斜(+3.5%,買保護),但到了約 64 天後(9 月、10 月到期)翻成 call 偏斜(10/16 到 -3.2%,call 變貴、看多)。而且近月的隱含波動率(32.4%)比已實現波動率(45.4%)還低了 13 個百分點,短線的保險其實有點便宜到不合理,萬一 capex 轉化不如預期、或財報不及格,這個近月定價可能還嫌不夠。市場的定價是分層的: 短線買保險對沖 capex 過熱修正,長線押 AI 需求繼續。

角落三:真正扣板機的,往往是利率不是 AI

第三個角落最容易被誤讀。當高估值科技股一起跌,大家直覺喊「AI 泡沫要破了」。但數據常常指向另一個兇手:利率。

〈一根 16% 的黑K,對 Google 是八個標準差,對 SpaceX 只是普通的一天〉記錄了很有代表性的一天:Google 單日跌 4.99%、Amazon 跌 4.75%、博通跌 4.67%,但標普 500 只跌 0.37%,台積電 ADR 甚至收紅 1.20%。同一天,VIX 升到 20.25(比一個月前高 3.55),MOVE(債市的恐慌指數)卻跌到 65.39(比一個月前低了約 20 點),股市在慌、債市不慌。這種背離說明:這不是系統性金融恐慌,是 升息預期重定價 (當時 FOMC 點陣圖支持年底前升息的官員,從 0 人跳到 9 人)。

被懲罰的,是估值最高、獲利在最遠未來、久期最長的那些標的。文章算過:SpaceX 市銷率約 100 倍、輝達約 25 倍、蘋果才 10 倍,同樣一根 16% 的黑K,對年化波動率 231% 的 SpaceX 只是一個標準差的日常,對年化波動率 30.6% 的 Google 卻是 8.3 個標準差 的尾部災難。台積電那天收紅、Google 大跌,正是市場在現場區分「今天就在賺錢」和「靠未來故事撐估值」兩種科技股。

這種「同一個 AI 標籤、底下天差地遠」的分散,還有更貼身的證據。〈蘋果一週跌 4.8%、波動跳 2.3 倍;NVDA 跌 8.6% 卻反而最低〉抓到同一週的怪現象:蘋果跌得少(-4.78%),5 日波動率卻是 30 日的 2.32 倍(同組最高,代表價格還在劇烈拉鋸、沒定案);NVDA 跌得多(-8.62%),5 日波動率反而只有 30 日的 0.49 倍(同組最低,代表這是一次「有共識的單向下修」,沒人在裡面對打)。而 SOXX 半導體 ETF 同一週的 5 日波動率 82.8%,是 NVDA 的 3.6 倍。同一個「AI 硬體」籃子裡,波動率差到一個數量級。

換句話說:你以為你在承擔「AI 風險」,很多時候你真正扛的是「久期風險」,對利率路徑的曝險,以及個股之間巨大的分散度。

一個方法論上的提醒:別以為用了 AI,就看得更準

既然整篇在講 AI,順便回一個很多人會問的問題:那用 AI 強化的模型來預測波動,是不是更神?〈AI 波動率模型真的比較聰明嗎?RECH-X 的答案很克制〉實測過一個 AI 增強的 GARCH(RECH-X):在 SPY 的中長期預測上它確實贏(22 日 QLIKE 0.229 對 0.431,明顯更好),但在台指期的 1 日預測上,它反而輸給一個最簡單的老 benchmark(0.403 對 0.296)。 AI 在你最需要的短線那一格,沒有穩定優勢。 別把「用了 AI」直接當成「看得更準」,這波熱潮裡,這句提醒對做研究和做交易的人都一樣。

所以,該擔心嗎?,換個方式問

回到最開始那個問題。答案不是「該」或「不該」,是 別再盯著 VIX 問這件事 。這波 AI 燒錢的風險,選擇權市場其實定價得很清楚,只是分散在上面三個角落。下次你想判斷「現在該不該緊張」,看這三樣,比看 VIX 有用得多:

- Mag-7 的相關係數 ——低於 0.4,代表現在的平靜是靠「各走各的」撐住的脆弱平衡;一旦往 0.48 以上爬,就是大家準備一起跌的前兆。(角落一)

- 半導體/NVDA 的 put-call 偏斜 ——近月的 put 開始變貴、偏斜往 put 傾,代表聰明錢在買短線保護,這通常比 VIX 早幾步。(角落二)

- 你自己組合的「久期」曝險 ——手上標的的市銷率越高、獲利越靠未來,對升息就越敏感;真正該擔心的可能不是 AI,是利率。(角落三)

三樣都溫和,那平靜大概是真的;只要有一樣先跳出來,就先把部位當「警戒」處理,別急著加碼。選擇權市場很少無緣無故先怕,它先怕的地方,往往就是接下來會出事的地方。

這篇用到的過去研究:三個角落各配文章

角落一 · 平靜是「各走各的」撐出來的

- VIX 15,個股波動率卻是兩倍半:期權市場在定價什麼? — Mag-7 相關係數只有 0.38 撐住低指數波動,回升就會一起跌。

- 資本支出暴增八成,股票卻平靜如水:AI 巨頭的波動率定價迷局 — capex 暴增但波動率沒跟上,市場把「高 capex=風險」換成「=卡位」。

角落二 · 選擇權市場在分層定價

- AI 資本支出狂潮下,期權市場押的是上行而不是下行 — 巨頭 call 比 put 還貴,市場怕踏空、不怕泡沫。

- 半導體修正進行中:選擇權偏斜告訴你市場還沒放心 — NVDA put IV 比 call 高 13.4pp,VIX 低不等於沒風險。

- NVDA 選擇權把話說得很清楚:先怕,再買 — 近月買保護、遠月看多的時間結構。

角落三 · 真正扣板機的常是利率,不是 AI

- 一根 16% 的黑K,對 Google 是八個標準差,對 SpaceX 只是普通的一天 — 久期篩選:升息在懲罰市銷率最高的標的。

- 蘋果一週跌 4.8%、波動跳 2.3 倍;NVDA 跌 8.6% 卻反而最低 — 同一個 AI 硬體籃子,波動極度分散。

方法論提醒

- AI 波動率模型真的比較聰明嗎?RECH-X 的答案很克制 — AI 在你最需要的短線那一格,沒有穩定優勢。

懶人包圖組

資料來源:VolPred archive 已發布文章(跨主題、跨時間彙整);本篇引用的每個數字均取自上述公開文章正文。內文圖表為來源研究之實證結果,文末懶人包為本篇框架之視覺摘要。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊