VIX 15,個股波動率卻是兩倍半:期權市場在定價什麼?

VIX 收在 15.32,標普 500 的 30 日實現波動率只有 9.9%。聽起來市場很穩。

但 Mag-7 的 NVDA 30 日波動率 35.8%,TSLA 38%,MSFT 27.7%。整個 Mag-7 組合加權平均 30 日實現波動率是 25.7%。

指數層面低波動,個股層面高波動,這兩個數字同時為真,靠的是一件事:這七檔股票目前走法分散,不太一起動。

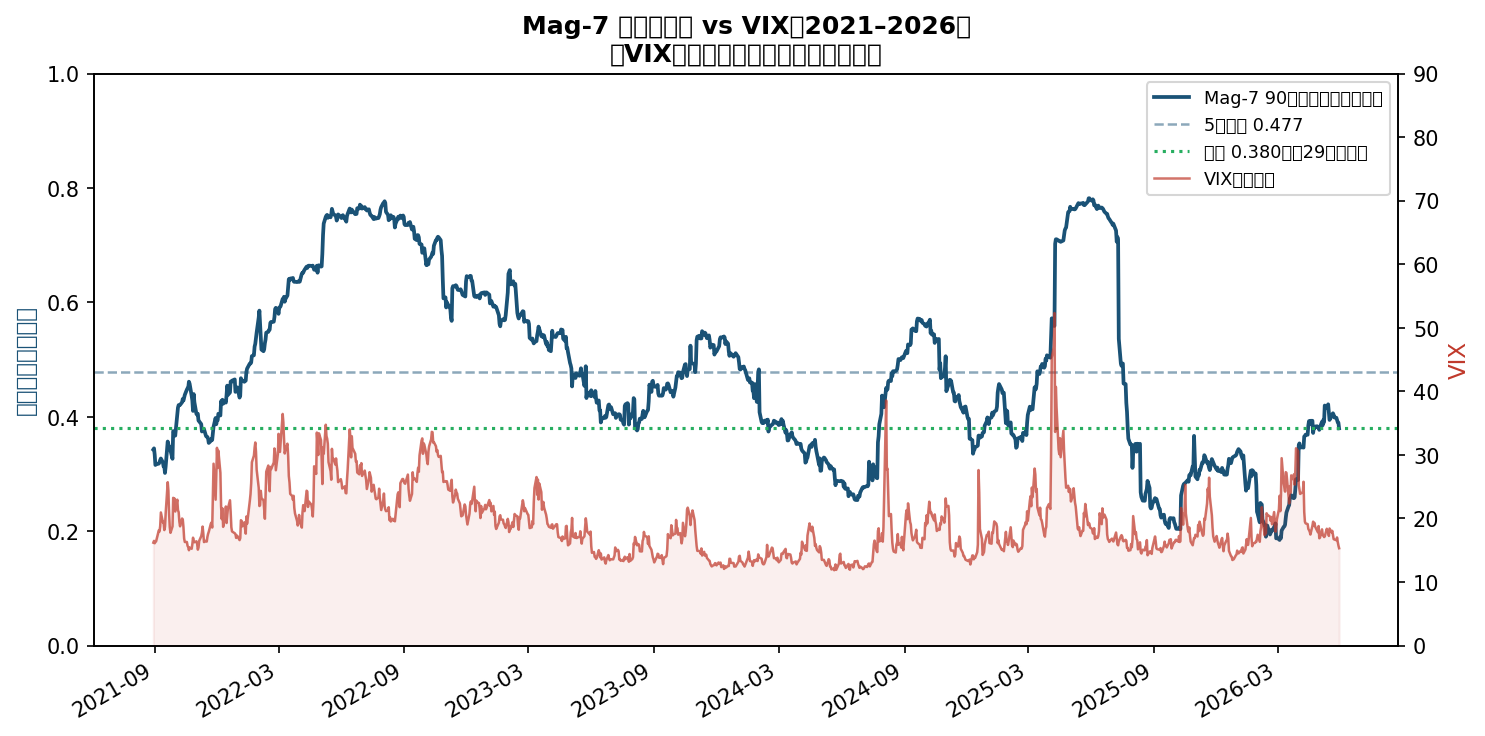

過去 90 個交易日,Mag-7 兩兩相關係數均值是 0.38,處於近 5 年歷史的第 29 百分位。相關性處於低位,指數就能把個股的波動「分散掉」,看起來很平靜。

這篇想算清楚,這個狀態定價了什麼風險,以及它何時會解除。

一個等式,把問題說清楚

指數波動率和個股波動率之間有個基本關係:

指數波動率² ≈ 相關係數均值 × 個股平均波動率² + 殘差項

簡化版的直覺是:相關性低,指數波動遠低於個股平均波動;相關性高,兩者趨近。

目前的數字:

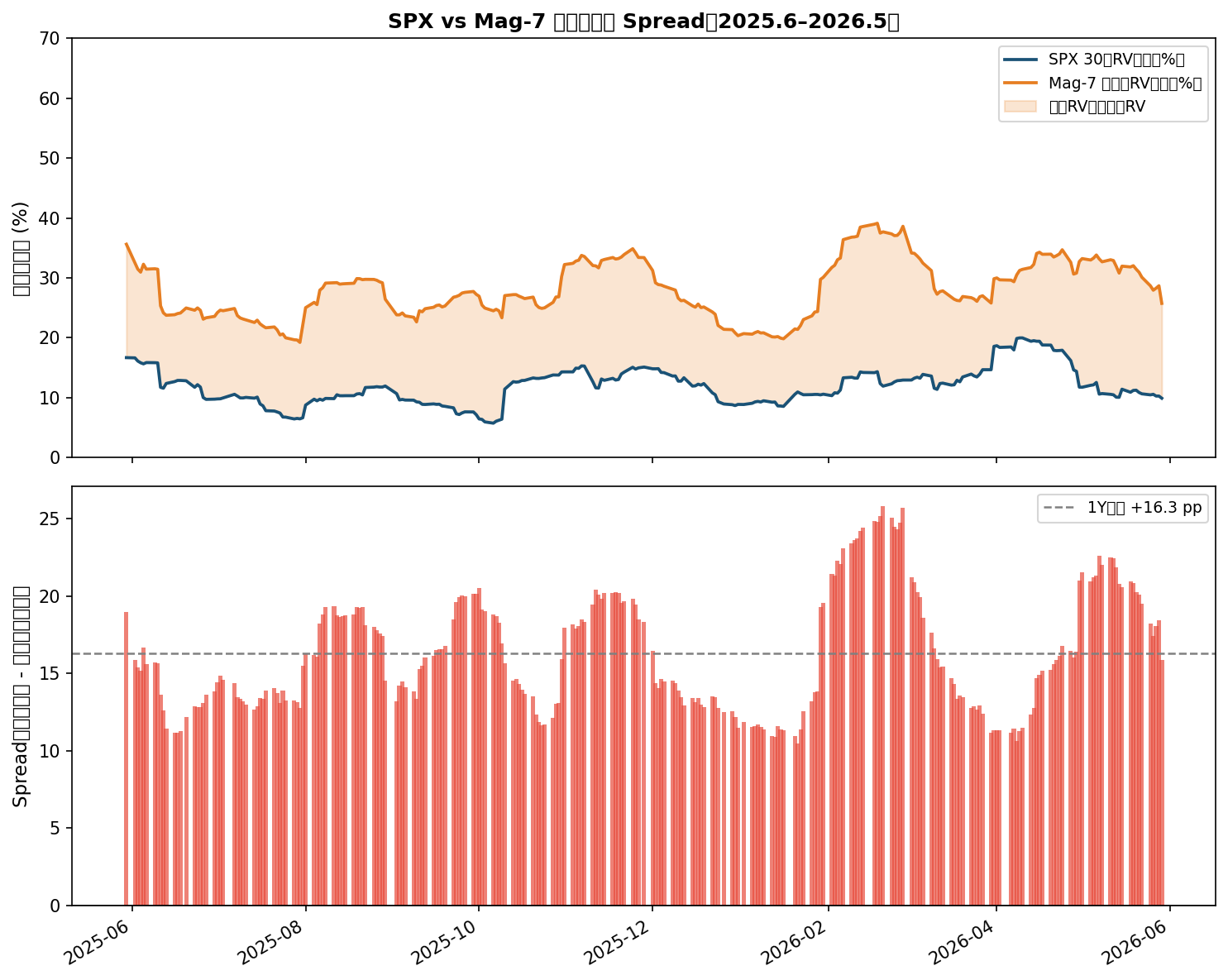

- Mag-7 加權平均個股 30 日 RV:25.7%

- SPX 30 日 RV:9.9%

- 中間這 15.8 個百分點,全靠相關性低於 1 來消化

按目前 Mag-7 內部平均相關係數 0.38,Mag-7 作為一個籃子的整體波動率大約是 18%,跟 VIX(15.3%)的距離合理。

但如果 Mag-7 兩兩相關係數從 0.38 回到 5 年均值 0.48,同樣的個股波動率輸入,Mag-7 籃子波動率會升到 19% 以上;若再拉到歷史中位數 0.50 以上,整體波動率會更快趕上 VIX,甚至超過它。

這不是說 VIX 一定要跳。這是在問:如果相關性回升,你現在買的 SPX 期權保護值多少?

目前市場的截面數字

下面這張表,所有數據來源:yfinance 收盤價,截至 2026 年 5 月 29 日。

| 股票 | 30 日實現波動率(年化) | 在 SPX 的權重 |

|---|---|---|

| NVDA | 35.8% | 5.94% |

| TSLA | 38.0% | 1.84% |

| MSFT | 27.7% | 6.43% |

| GOOGL | 25.3% | 2.57% |

| AMZN | 20.8% | 3.92% |

| META | 19.6% | 2.70% |

| AAPL | 17.1% | 6.81% |

| SPX(指數) | 9.9% | — |

Mag-7 合計約占 SPX 權重 30%,但合計貢獻的個股波動遠超出指數體現的量。Top-10 持股合計約 35.8%(含 Berkshire、Broadcom 等),集中度在歷史相對高位。

VIX 目前反映的是 SPX 整體層面的隱含波動率,也就是 15%。這個數字在 5 年歷史裡處於第 23 百分位,已經偏低。

圖中有一個值得注意的地方:低 VIX 的期間,相關係數不見得跟著低。2023 年底也有一段低 VIX,相關係數卻在升。目前這段是比較少見的「低 VIX + 低相關係數」共存的狀態。

低相關係數的歷史是什麼走法

我把過去 5 年的 90 日滾動兩兩相關係數計算出來(以 Mag-7 為樣本),做了一個簡單的事後分析:

- 5 年均值:0.477

- 最高點:約 0.78(2022 年升息震盪期)

- 最低點:約 0.19(2023 年 AI 行情初期,各股走法分歧)

- 目前:0.38,第 29 百分位

有幾個歷史時段,相關係數在這個區間後急升:

2020 年 2–3 月,相關係數從 0.3 附近跳到 0.7 以上,同步 VIX 從 15 飆到 82。彼時 SPX 期權賣方,包括賣 Strangle 或 Iron Condor 的人,遭受的虧損不只是 gamma 被燒,還有相關係數崩潰造成的 delta 失效(個股對沖忽然全部同向)。

2022 年一整年,相關係數在 0.5–0.7 之間,VIX 長期在 25–35。期間做 long dispersion(買個股 IV、賣指數 IV)的基金有穩定正貢獻,因為個股真的走法比指數更混亂。

目前的格局剛好反過來:個股波動大但不同向,指數波動被消化掉。這對持有指數期權保護的人是一個值得問的問題:你的保護定價在一個相關係數偏低的假設上。

Dispersion Trade 的邏輯和它目前的位置

「Dispersion trade」是期權市場的一個策略:買個股隱含波動率,賣指數隱含波動率,押相關係數均值回歸。

它的基本設定是:

- 個股 IV 高,指數 IV 低 → 兩者的 IV 差,理論上由相關係數定價

- 如果你認為相關係數被低估,就做多 dispersion(買個股 vol,賣指數 vol)

- 相關係數回升時,指數 IV 相對升,個股 IV 相對降,你賺中間的差

目前 VIX 15.3 vs Mag-7 個股加權 RV 25.7,兩者差距 +15.8 pp,這是 dispersion 策略在過去一年都能賺正 carry 的原因(相關係數一直偏低)。

但任何均值回歸策略的問題都在尾部。相關係數突然跳回 0.6 以上(如 2020、2022 兩次),long dispersion 也會虧,因為個股 IV 跳得比指數 IV 更猛。

對一般投資人而言,要認識到一件事: 現在這個低 VIX 的市場,底層條件是 Mag-7 各走各的。

AI Capex 和個股走法的關聯

Mag-7 各公司的 AI 資本支出路線正在分歧。

Meta 今年把 Capex 目標上修到 640–720 億美元,重心是自己的訓練算力。MSFT 的 Capex 重點在 Azure 雲端擴充,和 OpenAI 的協作模式是外採比重較高。GOOGL 自己做 TPU,AMZN 有 Trainium。NVDA 是裡面最特別的:它不做 Capex 競賽,它是那些 Capex 的受益者,但本身靠的是晶圓廠(台積電)的訂單交期。TSLA 在 AI 這件事上押 Dojo 和 FSD,跟其他六家的敘事幾乎不同頻。

這種策略上的分歧,實際上就反映在股價走法上。每一家的 AI 資本投入到獲利轉化的進度不一樣,市場就給出不同的估值路徑和波動節奏。

目前 0.38 的相關係數,一定程度上是這種分歧的產物。如果這些公司的 AI 獲利路徑開始趨同(例如都集中在模型訓練的 margin 上),相關係數可能回升。如果某個宏觀衝擊讓市場做「賣科技」的均質反應,相關係數也會跳回高位。

期權市場現在給的 VIX 15,是假設這七家繼續各自為政的情境。

給會交易的人

幾個可以具體操作或監控的角度:

指數期權保護的成本問題 :如果你持有大量 SPX put 做保護,要注意:這個 put 保護的是指數層面下跌,但如果 Mag-7 相關係數跳升才是觸發點,你的保護 delta 在前幾天可能失效(各股還沒開始一致性跌,指數端還沒動多少)。個股層面的對沖反而更直接。

NVDA 和 TSLA 的波動性 :這兩檔 30 日 RV 都在 35-38%,是 Mag-7 裡最高的。它們在 SPX 的合計權重不到 8%,但它們單個股的波動,在高 capex 新聞驅動的環境下,容易成為相關係數跳升的引爆點。

COR3M(CBOE 3 個月隱含相關指數) :CBOE 有公開的 COR3M 數據,反映期權市場對 SPX 成分股未來 3 個月相關性的定價。目前我的計算是用實現相關係數作為代理,CBOE 的 COR3M 如果顯著高於目前的實現相關係數,代表期權市場已在定價相關性回升,這是一個值得定期查的指標。

一個簡單的監控標準:如果 Mag-7 兩兩相關係數(90 日滾動)回到 0.48 以上,而 VIX 還在 18 以下,那就說明相關性在升但市場還沒完全反映。這種落差通常不會維持太久。

數據來源:yfinance 收盤價(2021-05-31 至 2026-05-29),SPY ETF 持股權重(State Street 公開資料,2026 年 5 月),CBOE VIX 歷史序列。分析截至 2026-05-29。