科技巨頭資本支出爆表,AI 變現期的隱含波動率拐點

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

錢燒進去,但回報還沒出來

四家公司,累計砸進超過 4500 億美元的 AI 資本支出。這不是預算,是已經花出去的錢。

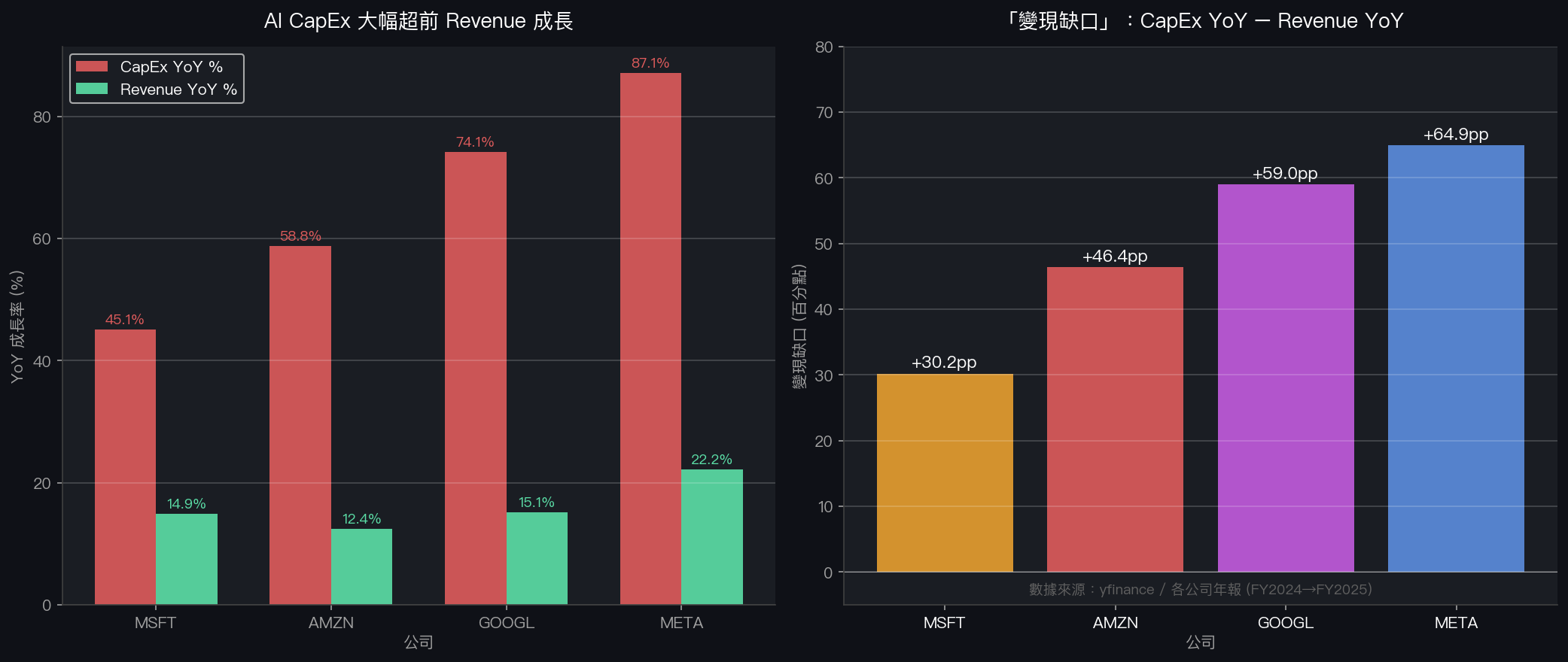

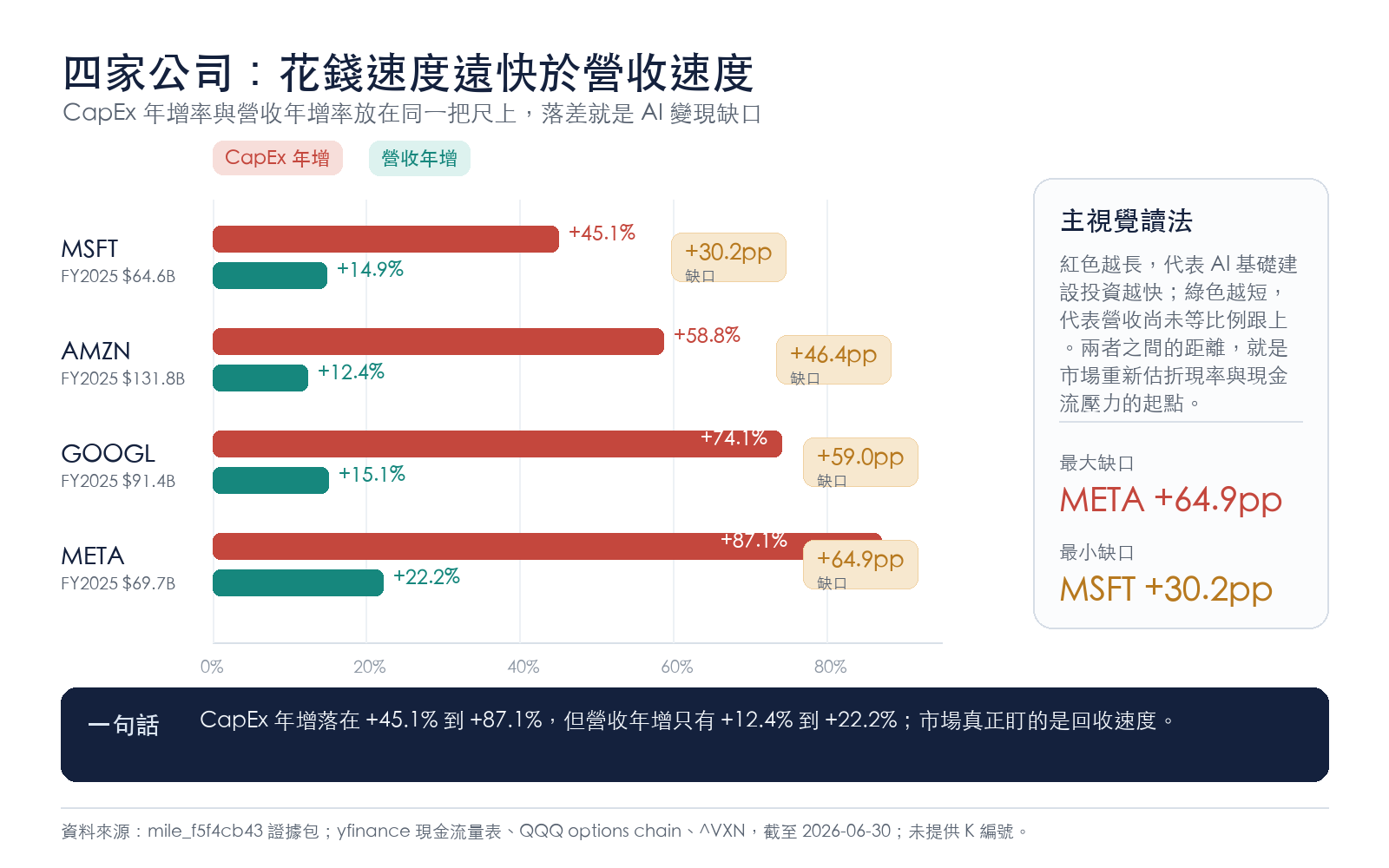

Microsoft FY2025 的資本支出是 646 億美元,比前一年的 445 億成長了 45%。同期營收從 2451 億漲到 2817 億,增速約 15%。兩個數字放在一起:CapEx 成長速度是營收成長速度的三倍。

Meta 更誇張。FY2025 資本支出 697 億美元,較 FY2024 的 373 億成長 87%。但同期營收成長率只有 22%。換算下來,Meta 的「變現缺口」(CapEx 成長率減去 Revenue 成長率)高達近 65 個百分點。

Alphabet 的數字:CapEx 從 525 億增至 914 億,增幅 74%;營收成長 15%。Amazon AWS 的資本支出從 830 億暴增到 1318 億,增幅 59%;營收成長 12%。

這四家的資本支出 YoY 都在 45% 至 87% 之間,而營收成長率全部落在 12% 到 22% 之間。數字之間的落差就是「AI 變現缺口」,從 30 個百分點到 65 個百分點不等。

下表整理四家 FY2024→FY2025 資本支出、營收,以及變現缺口:

| 公司 | CapEx FY2024 | CapEx FY2025 | CapEx YoY | 營收 YoY | 變現缺口 |

|---|---|---|---|---|---|

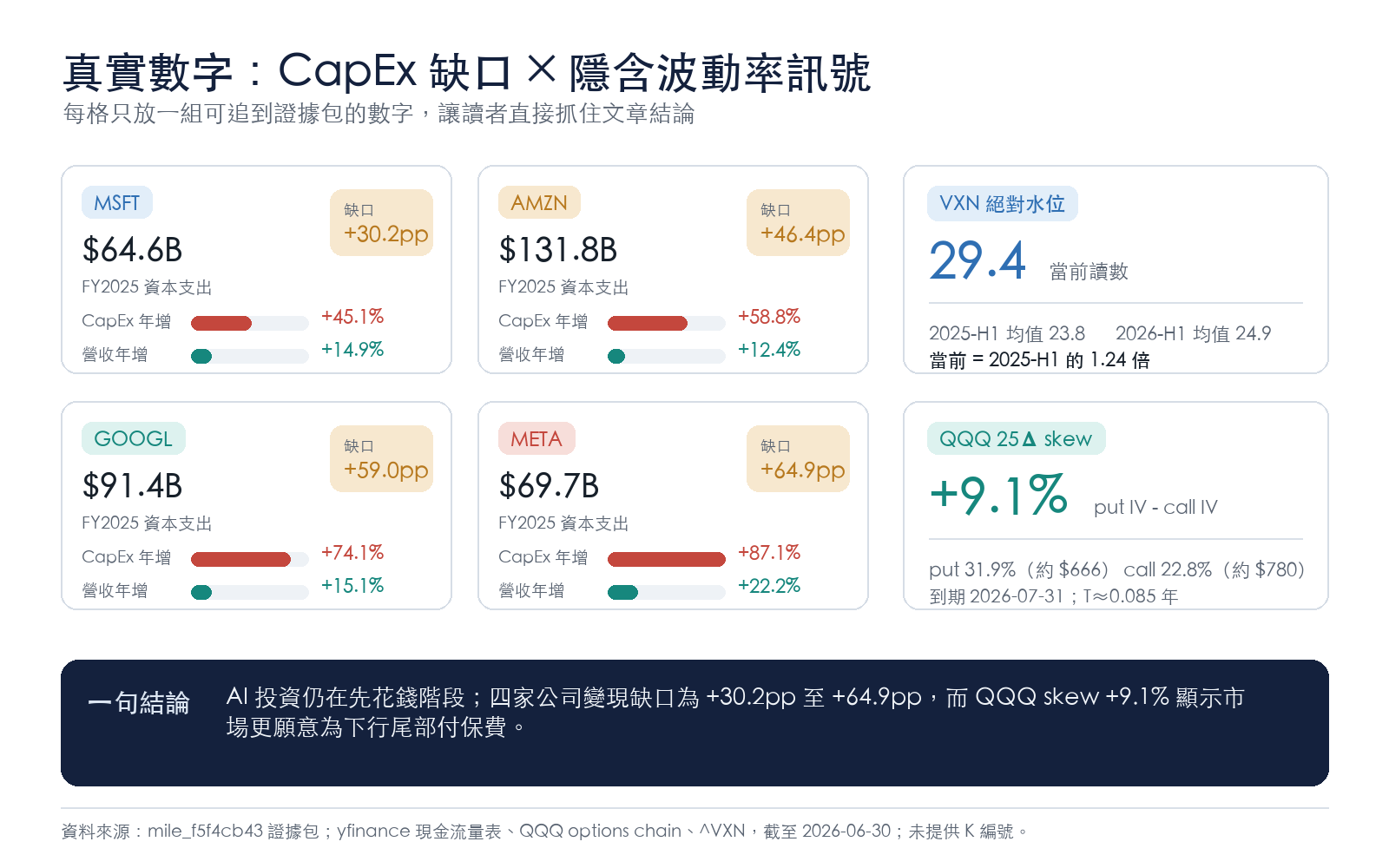

| MSFT | $44.5B | $64.6B | +45.1% | +14.9% | +30.2pp |

| AMZN | $83.0B | $131.8B | +58.8% | +12.4% | +46.4pp |

| GOOGL | $52.5B | $91.4B | +74.1% | +15.1% | +59.0pp |

| META | $37.3B | $69.7B | +87.1% | +22.2% | +64.9pp |

資料來源:yfinance(各公司現金流量表,FY 以年報截止月為準)。

這個缺口之所以重要,在於它揭示了一個問題:市場用「AI 成長股」的估值框架為這四家定價,但企業卻在用「基礎建設」的規模砸錢。基礎建設有回收期。變現期到了之前,CapEx 每增加一塊錢,就意味著本期 FCF 少一塊錢。

IV 不是在說恐慌,是在說疑問

VXN(那斯達克 100 的隱含波動率指數)2025-H1 均值是 23.8。2026-H1 到 6 月底的均值是 24.9。

這個比較要小心解讀。2025 年 4 月關稅衝擊把 VXN 一度推上 43,拉高了 2025-H1 的均值。如果排除那段衝擊,2025 相對平靜的時期 VXN 大約在 20 以下;而 2026-H1 最低只到 17 附近,6 月底反而回升到 29 以上。

VXN 當前讀數 29.4,是 2025-H1 均值的 1.24 倍。

用當前 QQQ 期權鏈(到期日 2026-07-31,T ≈ 0.085 年)衡量的 25-delta put-call IV 差:

- 25-delta put(strike ≈ $666)隱含波動率:31.9%

- 25-delta call(strike ≈ $780)隱含波動率:22.8%

- put-call IV 差(25-delta skew): +9.1%

QQQ 的 25-delta skew 達 9.1%,代表市場對下行風險的定價遠高於上行空間。對比 MSFT、META、NVDA 的短期 skew 都在 -4% 至 -0.1% 之間(call 略貴或接近持平),QQQ 的結構異常清楚:ETF 層面的下行保護需求,比個別科技股更強。

這個結構本身不是新鮮事。但它在 QQQ 創歷史高位(2026 年 6 月峰值 $745)的背景下維持高 skew,是一個值得注意的信號。

從 growth 到 discount rate,narrative 的隱性轉換

2023 年 ChatGPT 問世後,科技股的定價邏輯主軸是:AI 帶來爆炸性的未來收益,所以現在的高本益比是合理的。這個邏輯讓投資人願意在短期內接受巨大的估值溢價。

到了 2026 年,問題換了一個形狀:AI 的收益增速開始讓市場具體化了,但 CapEx 的增速更快。四家公司的資本支出合計從 2024 的 2157 億,跳到 2025 的 3575 億,YoY 增長 66%。四家營收合計增長不到 15%。

投資人對未來現金流的折現假設,開始被迫重新校準。當 CapEx 成長是營收成長的 3-5 倍,分析師的模型很難不問:哪一年開始,這些錢能回來?

這個疑問,反映在 IV skew 上,就是下行尾部的保護需求維持高位,而不是兩邊對稱的波動率上升。市場不是在說「我不知道」,是在說「我擔心的是壞的那一面」。

這個轉換不是一夕之間的,也沒有明顯的拐點日。但 25-delta put-call skew 維持在 9% 以上的時間,正好與 AI CapEx 增速持續超越 Revenue 增速的區間重合。這個關係本文不做統計驗證,但現象本身就是研究起點。

波動率體制的兩個層次

用 VolPred 的研究框架看,當前科技股的 IV 結構有兩個層次:

第一層是 VXN 的絕對水平。29-30 的讀數不算低,但也不到恐慌閾值。這個水平對應的是「不安但未崩」的定價環境,期權市場在買保護,但還沒有出現系統性去槓桿的訊號。

第二層是 skew 的結構。QQQ 的 25-delta put-call skew 維持高位,同時個別科技股的 skew 相對平坦甚至反轉(call 略貴)。這個分化說明市場對整體科技 ETF 的尾部風險定價比對個別成分股更謹慎。集中度風險、ETF 結構風險、或者指數層面的 macro hedge 需求,都是可能的解釋。

從策略角度,這種結構通常有兩種解法:

持有下行保護的投資人(買 put)得到了合理的溢價,但時間成本高。在 VXN 30 的環境下,一個月期 25-delta put 大約要花 QQQ 市值的 0.9-1% 保費,折年超過 10%。

另一個角度是 VT(波動率定向)策略。當 skew 維持正值(put 貴過 call),波動率策略的「做空 skew」方向有正 carry,但需要 gamma 風險管理;「做多 skew」方向能捕捉下行保護的 P&L,但時間損耗快。

無論哪個方向,核心假設是:skew 的高位是否能維持,取決於 CapEx 兌現敘事的速度。

AI 變現期對 IV 的隱含邏輯

這裡的分析框架很直白:如果 2027-2028 年各家 AI CapEx 開始轉化為顯著的 Revenue 加速,那麼目前高 skew 是錯誤定價,put 相對貴,做空 skew 的策略能獲利。如果 AI 變現比預期慢,CapEx 繼續高速增長而 Revenue 增速停滯,那麼下行保護的定價可能反而偏低,高 skew 會進一步走高。

目前四家公司的 guidance 多傾向 2026-2027 年 CapEx 仍維持高水位。Microsoft CEO 提到 Azure AI 需求持續超過供給。Meta 仍在大量購置 GPU 和數據中心。這些 signal 指向短期 CapEx 不會大幅降速。

在這個背景下,IV skew 的維持是理性的。市場正在對「CapEx 不能快速轉化」的風險收取保費。

但有一個轉折點值得觀察:當 AI 模型的 API 使用量、廣告 AI 工具的轉化率、或 AWS/Azure AI 服務的 ARR 開始出現加速的 quarter-on-quarter 數據,skew 將有機會壓縮。「變現缺口縮小」的預期,會重新打開上行定價的空間。

一個簡單的觀察

科技股在過去兩年已經用兩種不同的邏輯往上走了。第一段(2023-2024)靠的是 AI growth story 的情緒溢價。第二段(2025-2026)靠的是 EPS 確實有增長,但 CapEx 的增速開始讓 FCF 受壓。

現在 QQQ 在歷史高位附近,25-delta put-call skew 卻在 9% 以上。這兩件事同時成立,說明市場同時在押兩個方向:股價有機會繼續走,但尾部下行要保護。

這不是矛盾,是理性的非對稱配置。只是這個配置的成本,正在用期權溢價的形式從每個多頭的帳戶裡慢慢扣除。

數據來源:yfinance(QQQ, ^VXN, MSFT, AMZN, GOOGL, META 現金流量表與期權鏈),截至 2026-06-30。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊