資本支出暴增八成,股票卻平靜如水:AI 巨頭的波動率定價迷局

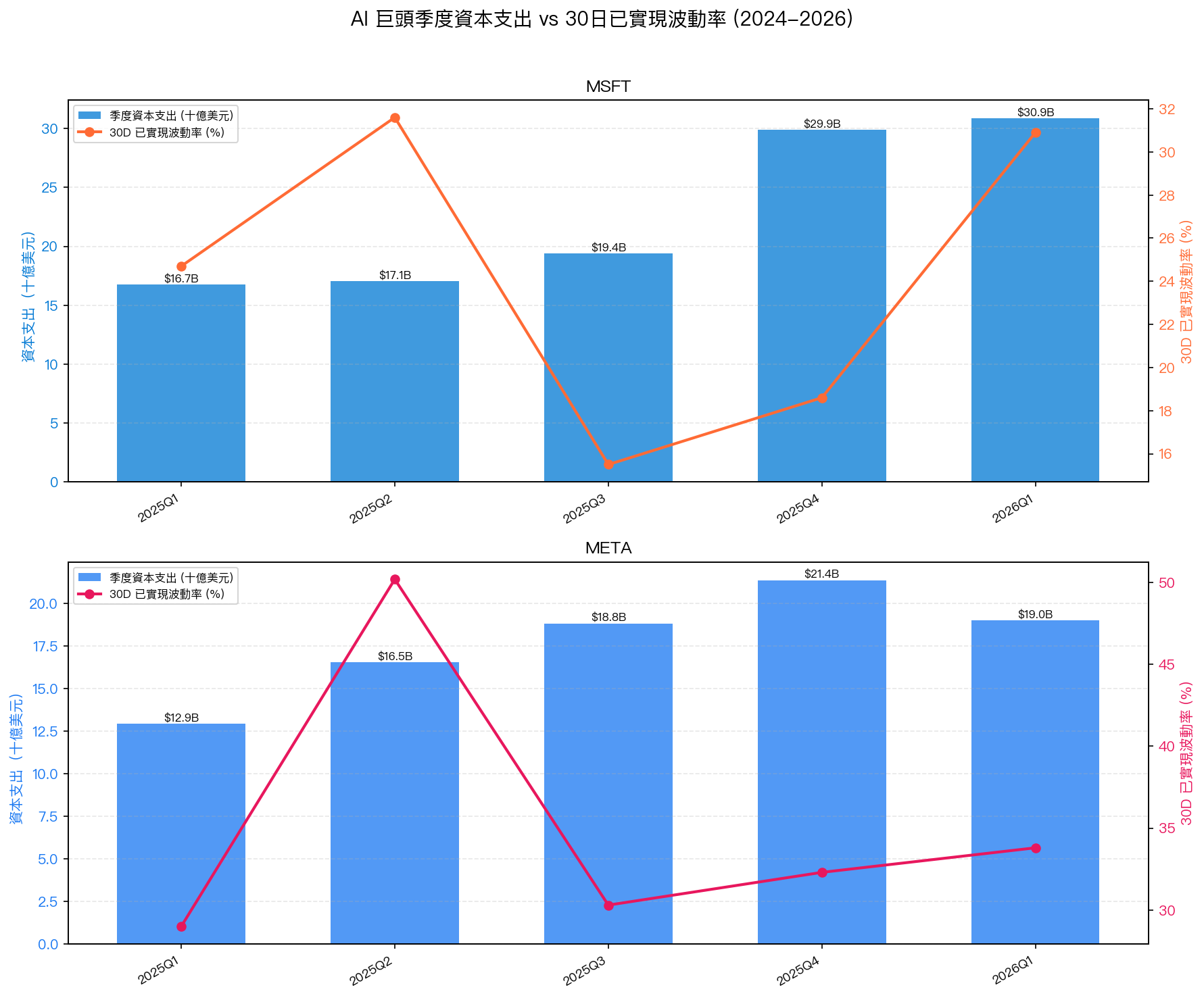

2026 年第一季,微軟單季資本支出達到 308 億美元。

這個數字比一年前高出 84.5%。同一個季度,Meta 的資本支出是 190 億美元,YoY 增幅 46.8%。兩家公司加起來,一個季度把 500 億美元砸進伺服器、資料中心和 AI 基礎設施。

按直覺推論,這樣的資金燃燒速度應該讓投資人坐立難安。鉅額 CapEx 壓縮短期自由現金流、增加財務槓桿風險、代表公司押注一個尚未驗證商業模型的未來,每一項都應該反映在股票波動率上。

數據說的不是這樣。

季度 CapEx 與已實現波動率並列

以下表格整理自 yfinance 季度現金流量表與日線收盤價(資料期間:2025Q1–2026Q1,已實現波動率為季內平均 30 日滾動年化波動率,N=10 季觀測):

| 季度 | MSFT CapEx(十億美元) | MSFT HV30(%) | META CapEx(十億美元) | META HV30(%) |

|---|---|---|---|---|

| 2025Q1 | 16.7 | 24.7 | 12.9 | 29.0 |

| 2025Q2 | 17.1 | 31.6 | 16.5 | 50.2 |

| 2025Q3 | 19.4 | 15.5 | 18.8 | 30.3 |

| 2025Q4 | 29.9 | 18.6 | 21.4 | 32.3 |

| 2026Q1 | 30.9 | 30.9 | 19.0 | 33.8 |

資料來源:yfinance quarterly_cashflow(Microsoft 10-Q / Meta 10-Q);HV30 由日線收盤價計算,年化,非選擇權隱含波動率。N=10 季觀測,樣本偏小,以下為觀察性描述。

幾個數字值得停下來看一眼。

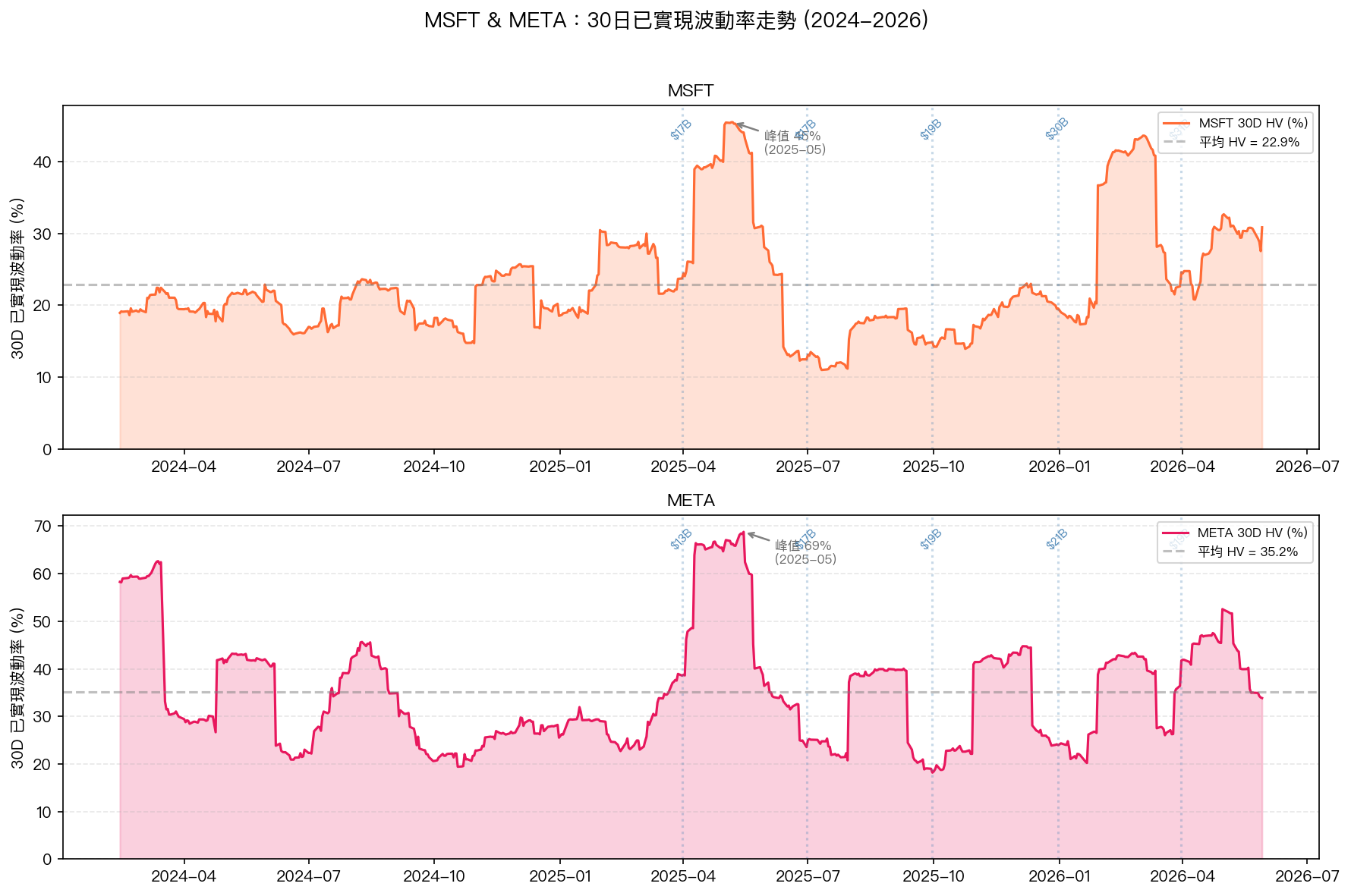

微軟在 2025Q3 把季度 CapEx 推升到 194 億美元,同期 HV30 反而跌至 15.5%,是五個季度裡的最低點。到了 2025Q4,CapEx 跳到 299 億美元(接近 Q3 的 1.5 倍),HV30 仍維持在 18.6%。一直到 2026Q1 CapEx 再度創高至 309 億美元,波動率才回到 30.9%。

Meta 的軌跡更有意思。2025Q2 的 HV30 高達 50.2%,遠高於其他各季。那一季 CapEx 是 165 億美元,還不是最高的;到了 2025Q4 峰值 214 億美元,波動率卻只剩 32.3%。Meta 波動最劇烈的季度,並不是 CapEx 最高的季度。

高 CapEx 季節,市場為什麼反而沉得住氣?

一個直觀但過度簡化的解釋是:「市場認為這些投資會回報,所以不怕。」這說法不算錯,但它跳過了一個更有意思的問題: 定價是在什麼時間點完成的?

2025Q2 Meta 波動率飆高,不太可能是因為那個季度的 CapEx 數字。財報是季後才公布的,季內市場交易的是預期,不是已實現數字。同期美股恰好在 2025 年春季遭遇廣泛拋售壓力(對應 2025Q2 的宏觀環境),Meta 的高波動較可能反映整體市場情緒,而非公司特定的 CapEx 風險。

到了 2025Q3 與 Q4,市場對 AI 基礎建設支出的態度明顯轉變。幾家 hyperscaler 陸續公布 AI 業務變現時程,廣告收入超預期,市場從「CapEx 燃燒=風險」的定價框架,切換到「CapEx 燃燒=市占卡位」的定價框架。

這個框架切換的時間點,正好對應到波動率壓縮最明顯的 2025Q3-Q4。

一個可被檢驗的假說

從這十個季度觀測,可以提出一個後續值得以更大樣本檢驗的假說:

「AI 資本支出增幅與科技股已實現波動率之間,存在非線性的條件關係。當市場對 AI 商業化的共識形成、股價已充分反映成長預期時,CapEx 增幅與波動率呈現正相關;但在共識尚未形成的過渡期,兩者的關係會被宏觀系統性風險主導,個股 CapEx 訊號被淹沒。」

這個假說有幾個可被驗證的含義:

第一,若以五家 hyperscaler(MSFT、META、GOOG、AMZN、NVDA)、延長至 2022-2026 的 20 季數據為樣本,應該可以看到 CapEx 對波動率的解釋力在 2023-2024 AI 敘事形成前後出現結構性斷點。

第二,若以期權市場的隱含波動率(IV)取代已實現波動率(HV),IV 作為前瞻指標,應該更早捕捉到市場的預期切換,兩者的時序差異本身就是有資訊的訊號。

第三,同一時期沒有大量 AI CapEx 的科技公司,例如傳統 SaaS 或企業軟體,若 HV30 走勢與 hyperscaler 趨同,則說明驅動波動率的是宏觀情緒,不是 CapEx 個股故事;若走勢分叉,則更支持 AI CapEx 定價有公司特定成分。

數據邊界的誠實說明

本文只有十個觀測點,兩家公司,五個季度。這樣的樣本規模不允許做任何統計推斷,更不允許下因果結論。圖表和數字呈現的,是兩個具體案例的歷史軌跡,以及從中浮現的一個方向性觀察。

波動率定價是市場在不確定性面前持續重新議價的過程。AI 基礎建設的支出規模在過去兩年突破了任何歷史先例,市場先消化恐慌,再消化預期,定價框架本身也在演變。10 個觀測點照不出全貌,但足以說明:假設「高 CapEx 必然推高波動率」,可能在描述一個已經過時的市場邏輯。

數據來源:Microsoft 與 Meta 季度現金流量表(yfinance API,對應 10-Q/8-K 申報);已實現波動率由日線收盤價計算,年化。資料期間 2025Q1–2026Q1。圖表與原始數據見 experiments/trending_2026-06-01-ai-capex-iv/。