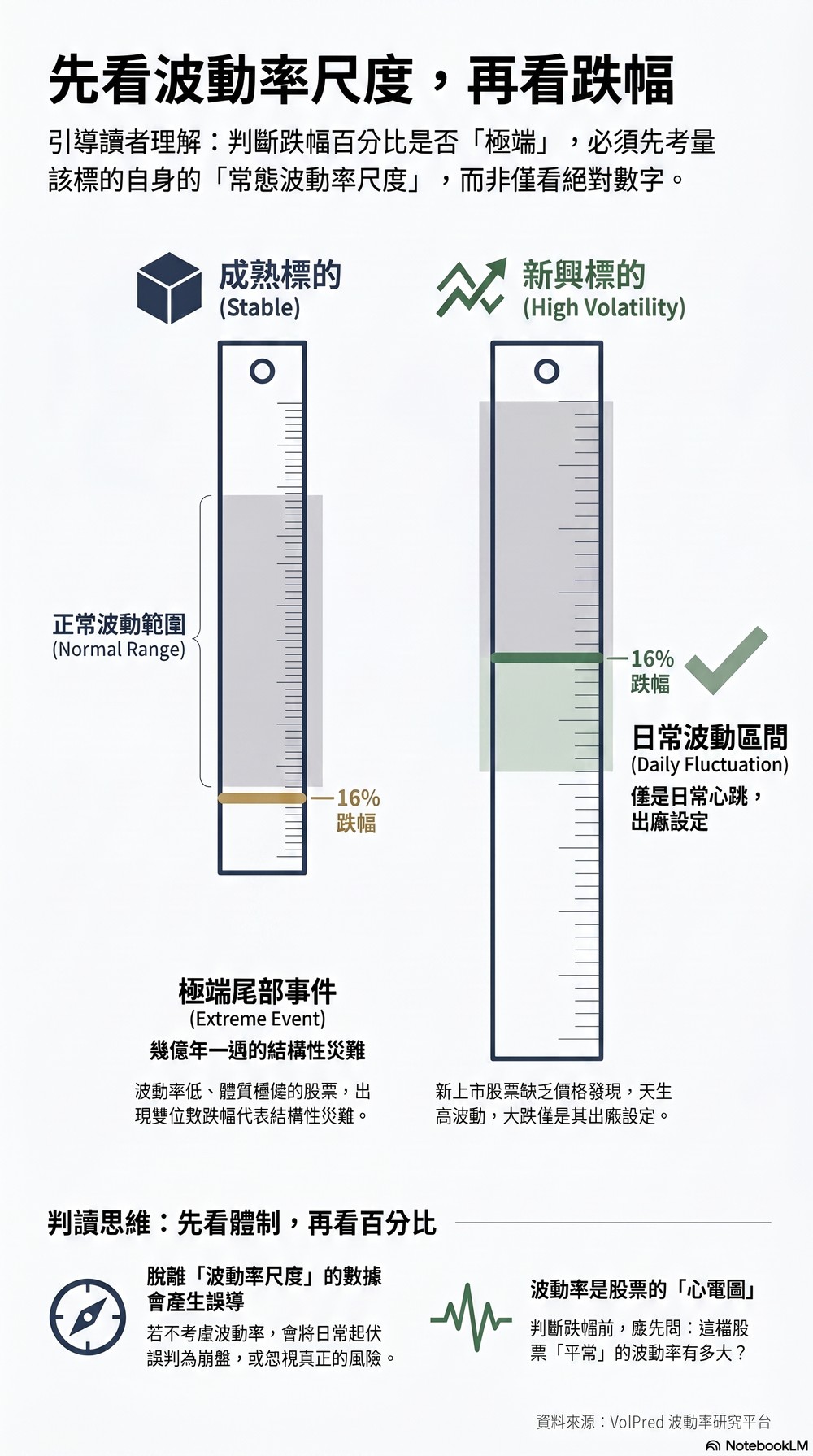

一根 16% 的黑K,對 Google 是八個標準差,對 SpaceX 只是普通的一天

先別問跌多少,先問你拿誰的尺在量

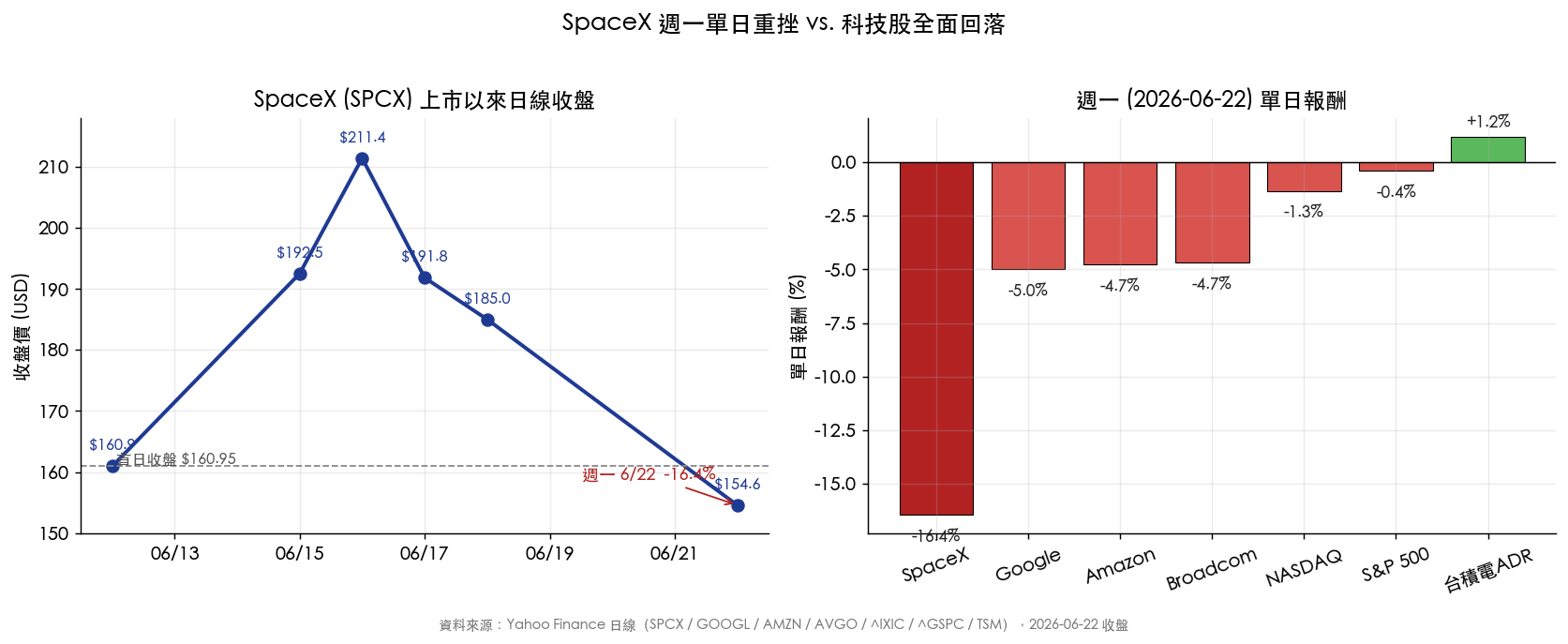

週一 SpaceX(yfinance 代號 SPCX)收在 154.60 美元,當天跌 16.43%,跌破了上市首日的收盤價 160.95。掛牌到這天才 11 個日曆日,首日之後進場的人,帳面幾乎全套。

新聞會把焦點放在「蒸發了多少市值」「被誰反超」。這些公開報導的數字(市值掉到約 2.04 兆美元、單日蒸發約 4008 億、被台積電 2.06 兆反超)值得記下,但對一個專門做波動率的平台來說,它們不是最有用的切入點。

更有用的問題是:一天跌 16%,到底算不算「崩」?

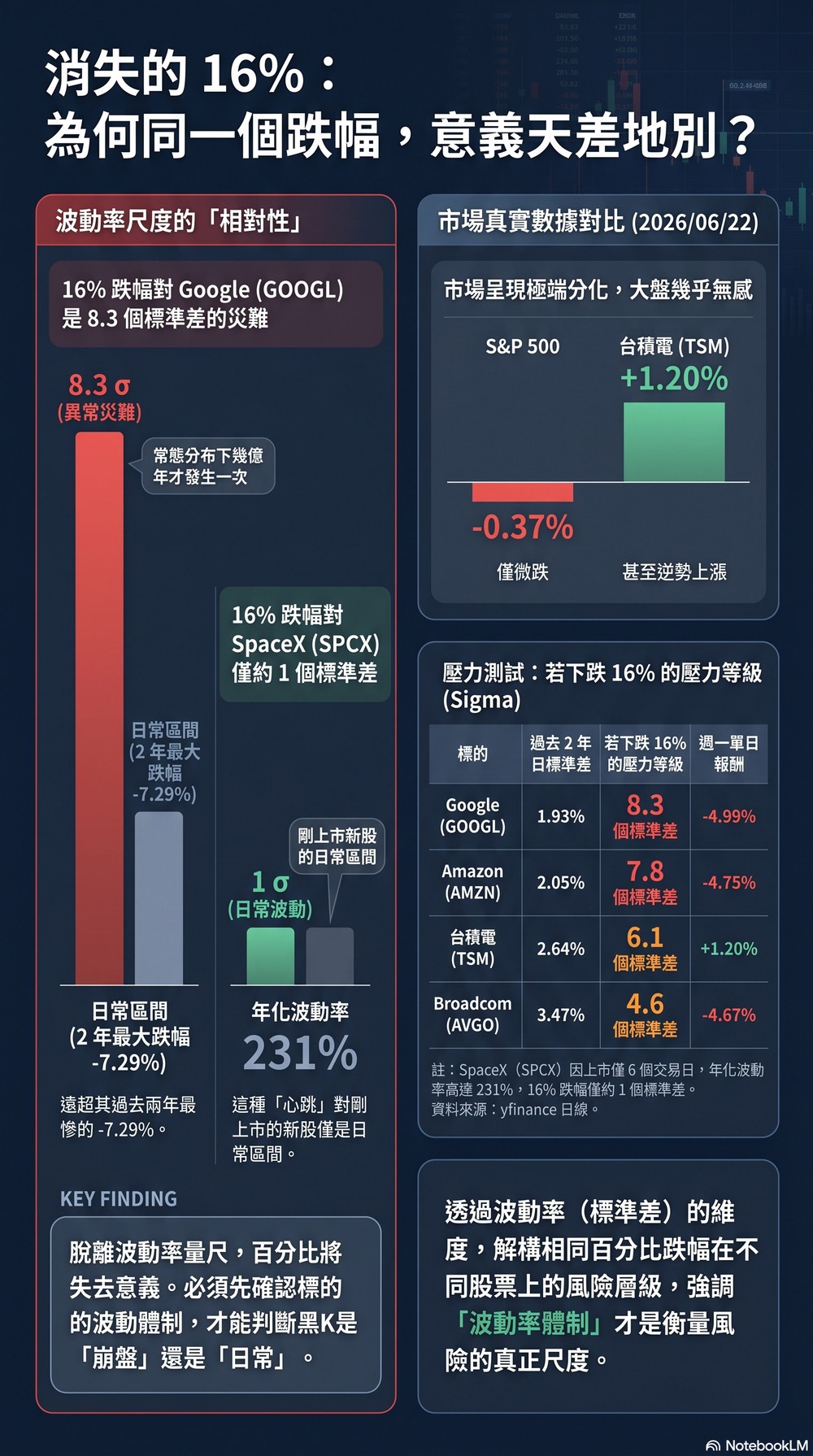

答案要看你拿哪一檔股票的尺去量。對一檔平常一天動 1.9% 的 Google 來說,16% 是教科書級別的尾部事件;對一檔上市到現在只有 6 個交易日、年化波動率已經飆到 231% 的新股來說,16% 不過是它掛牌以來的日常區間。同一個數字,兩種完全不同的故事。

同一根黑K,量出來差了一個數量級

先把週一的真實數字攤開(全部取自 yfinance 日線,2026-06-22 對前一交易日):

| 標的 | 週一單日報酬 | 備註 |

|---|---|---|

| SpaceX(SPCX) | −16.43% | 跌破首日收盤 160.95 |

| Google(GOOGL) | −4.99% | |

| Amazon(AMZN) | −4.75% | |

| Broadcom(AVGO) | −4.67% | |

| 那斯達克(^IXIC) | −1.32% | |

| S&P 500(^GSPC) | −0.37% | 大盤幾乎沒事 |

| 台積電 ADR(TSM) | +1.20% | 當天還漲 |

第一個要注意的,是最後兩行。S&P 500 當天只跌 0.37%,台積電 ADR 還收紅。這場拋售集中在高估值科技股,Google、Amazon、Broadcom 一口氣跌掉 4% 到 5%,大盤卻動都沒怎麼動。把這天講成「市場崩了」會誤導,數據說的是「貴的、靠未來故事撐估值的那一群,被重新定價了」。

第二個要注意的,是 16% 這個數字放到各股自己的歷史波動上,差距大到不像同一件事。我們用過去兩年(約 513 個交易日)的真實日報酬標準差,去算「單日 −16% 等於幾個標準差」:

| 標的 | 過去 2 年日報酬標準差 | 年化波動率 | −16% 等於幾個標準差 | 它自己 2 年內最慘單日 |

|---|---|---|---|---|

| 1.93% | 30.6% | 8.3 個 | −7.29% | |

| Amazon | 2.05% | 32.6% | 7.8 個 | −8.98% |

| 台積電 | 2.64% | 41.9% | 6.1 個 | −13.33% |

| Broadcom | 3.47% | 55.0% | 4.6 個 | −17.4% |

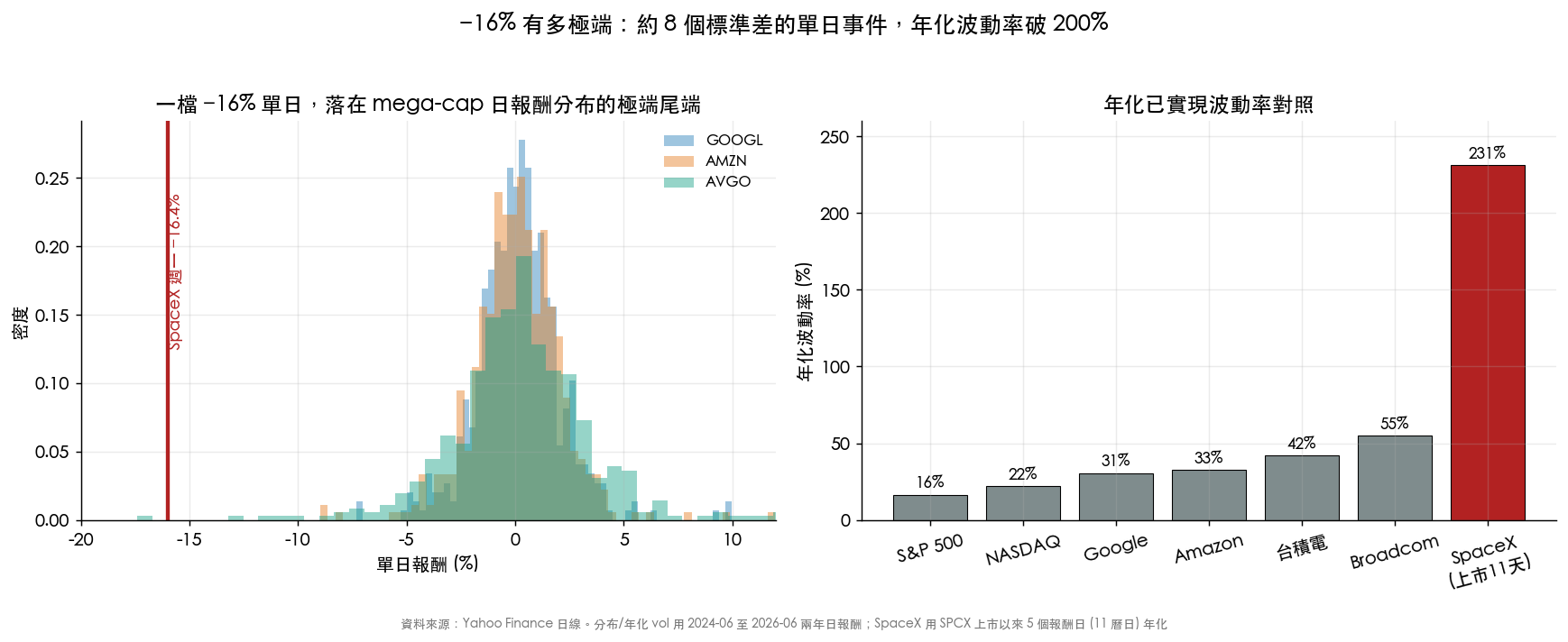

對 Google 來說,一天跌 16% 是 8.3 個標準差的事件。它自己過去兩年最慘的一天也只跌了 7.29%。這種事在常態分布下幾億年才該出現一次。但同樣的 16%,落在波動天生就大的 Broadcom 身上,只有 4.6 個標準差;它兩年內真的有跌過 17.4% 的單日。

那 SpaceX 自己呢?它上市到週一只有 6 個交易日、5 根日報酬,樣本很小、估計誤差很大(這點要先講清楚,下面這個數字只能當量級參考)。但就這 5 根報酬算出來的年化波動率是 231%。把它擺進 Google 30%、台積電 42%、Broadcom 55% 這個帶子裡,根本不在同一個級距。

對一檔年化波動 231% 的股票,單日標準差大約是 14.5%(231% 除以根號 252)。因此週一這根 16% 的跌幅,對 SpaceX 自己而言只有大約 1 個標準差。它從掛牌到現在,收盤價從首日的 161 衝到 6 月 16 日的 211,再摔回 155,這種上沖下洗本來就是它的日常心跳。

我們上市前就標好的兩條線,這週交會了

這場重挫,剛好把我們六月初寫過的兩篇文章驗證了。

6 月 14 日談 SpaceX 招股書那篇(mile_6159728d),我們當時盯的是故事估值撐不撐得住,現金流反而其次:那時 SpaceX 的市銷率大約 100 倍,蘋果約 10 倍、特斯拉約 15 倍、輝達約 25 倍。文章寫得很直白:一檔 100 倍市銷率的股票,市場對它的故事只要起一點懷疑,波動就會被放大來反映。週一這根 16% 的黑K,就是這句話的實證。沒有任何財報爆雷,只是利率預期一變、貼現率一拉高,最靠未來故事撐估值的標的,跌得最兇。

6 月 18 日那篇(mile_9def57ab),我們把 SpaceX 的指數納入講成「一場可以倒數的波動率事件」。當時的論點是:被動投資常被講成低波動的代名詞,但在指數納入這種有明確日期的規則性事件窗口裡,它反而是波動的製造者。我們用特斯拉納入當例子,納入前後 20 日的年化波動率從 42.83% 跳到 55.21%,多了快 29%,而且最大爆量是落在生效前一天,不是生效當天。把 SpaceX 的上市波動講成可預期的事,現在數到了。

這週的市場結構把這句話講得更白:跌的是高估值科技股,大盤幾乎沒動。

升息預期才是這週真正在動的東西

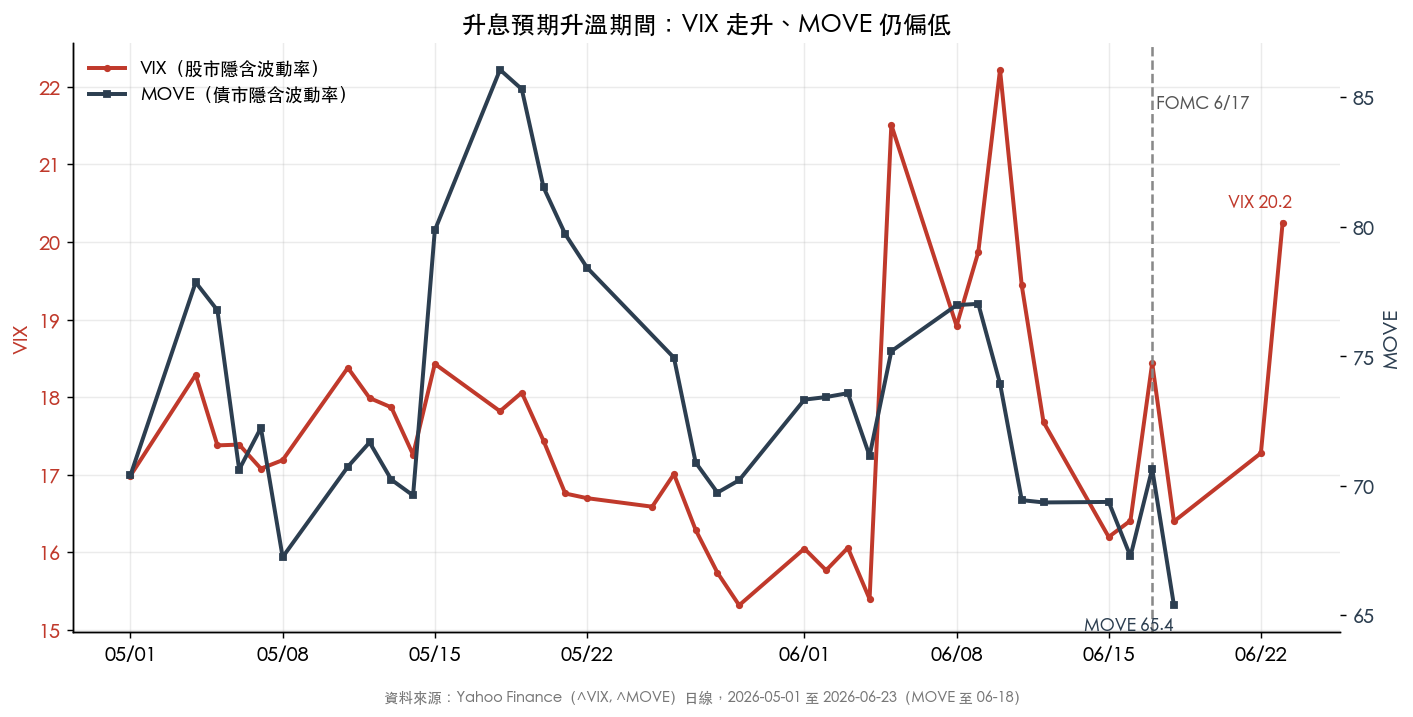

把鏡頭從 SpaceX 拉遠,看波動率指數,方向其實很清楚。

VIX(股市恐慌指數)6 月 23 日來到 20.25,比一個月前的 16.7 上升了 3.55 點。但 MOVE(債市的恐慌指數,量的是美國公債選擇權隱含波動)最新(6 月 18 日,週一當天 yfinance 還沒更新值)卻在 65.39,比一個月前的 85.32 大跌了快 20 點。股市的波動在升、債市的波動在降。

這個「股市怕、債市不怕」的背離,正是我們 6 月 15 日寫過的框架(mile_53caca1a):恐慌是股市的,不是利率的。那篇文章記下 MOVE 當時收在 69.38,是 2003 年以來的第 34 百分位低點,債市選擇權幾乎在打折賣保險。一週後 MOVE 又更低了。

為什麼利率預期一變,痛的全是科技股?6 月 10 日那篇 FOMC 前的文章(mile_0e1eb5aa)已經把線索擺好:當時 SOFR 期貨定價幾乎零降息、甚至小幅升息(曲線從 6 月的 3.67% 上坡到 2027 年 3 月的 4.06%),而點陣圖還說要降 1 到 2 次,市場在等兩者收斂。這週公開報導說,點陣圖裡預期年底前升息的官員從三個月前的 0 人跳到 9 人,收斂的方向是往「不降、甚至升」靠。

殖利率往上抬一寸,未來現金流被貼現回今天就縮一截。對一檔獲利在很遠的未來、靠成長故事撐起 100 倍市銷率的股票,這一寸的殺傷力,遠大於對一檔今天就在賺錢、市銷率 10 倍的公司。台積電當天收紅、SpaceX 摔 16%,差別就在這裡:基本面沒變,變的是貼現率,而高估值股票的久期最長、對它最敏感。

給你帶走的兩句話

第一,看一根黑K,先看它站在哪個波動率體制上,再看那個百分比。16% 對 Google 是 8 個標準差的災難,對年化波動 231% 的 SpaceX 只是一個普通交易日。脫離波動率尺度去比「跌幅」,會把日常誤判成崩盤、也會把真正的尾部事件當成小跌。新上市的股票缺乏價格發現、又卡在解禁與動能交易之間,高波動本來就是它的出廠設定。

第二,這週的主角是升息預期,它正在重新定價「貴」這件事。S&P 500 只跌 0.37%、台積電還漲,痛的集中在久期最長的高估值科技股。如果你手上是這一類部位,與其猜會不會反彈,不如先算清楚自己對利率路徑的曝險有多大。因為這週在動的尺是殖利率,和哪一家公司的故事關係不大。

懶人包