倒掛一出現,股市就會變很晃嗎?同一份資料給了更冷靜的答案

摘要

很多人看到殖利率曲線倒掛,第一個反應都是:景氣要出事了,股市接下來大概也會很晃。

這次我們用最容易拿到的日資料,把問題縮小成一個很實際的版本:今天看到曲線倒掛,接下來一個月的 SPY 波動,真的會明顯更大嗎?

表面上很像會。十年減五年這條線倒掛時,未來 21 天 SPY 年化波動平均是 16.56% ;平坦時是 14.24% ;陡峭時是 15.10% 。看起來倒掛那段確實比較晃。

但把資料裡真正麻煩的地方算進去後,故事就變了。這類「未來 21 天波動」的資料,今天和明天會共用大量報酬,所以很容易把證據看得太強。把這件事補進去後,原本看起來很像有差的結論,最後沒有留下穩健訊號。

一、乍看之下,倒掛真的比較危險

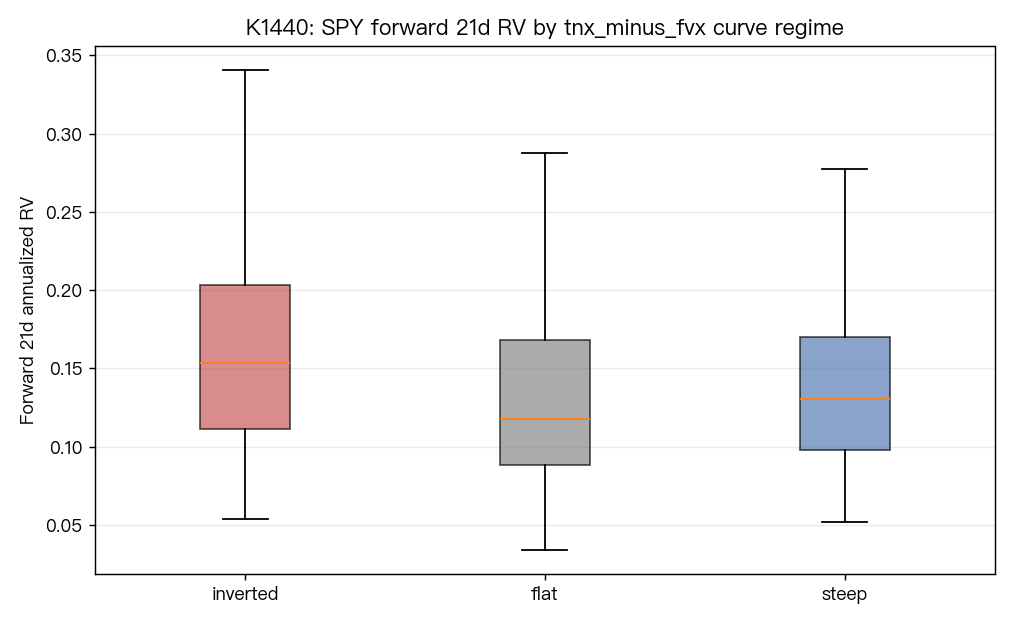

先看十年減五年這條線。

| 曲線形狀 | 天數 | 未來 21 天 SPY 年化波動平均 |

|---|---|---|

| 倒掛 | 437 | 16.56% |

| 平坦 | 2749 | 14.24% |

| 陡峭 | 923 | 15.10% |

如果只看這張表,大多數人都會自然地往同一個方向想:倒掛時,市場的確比較容易起伏。

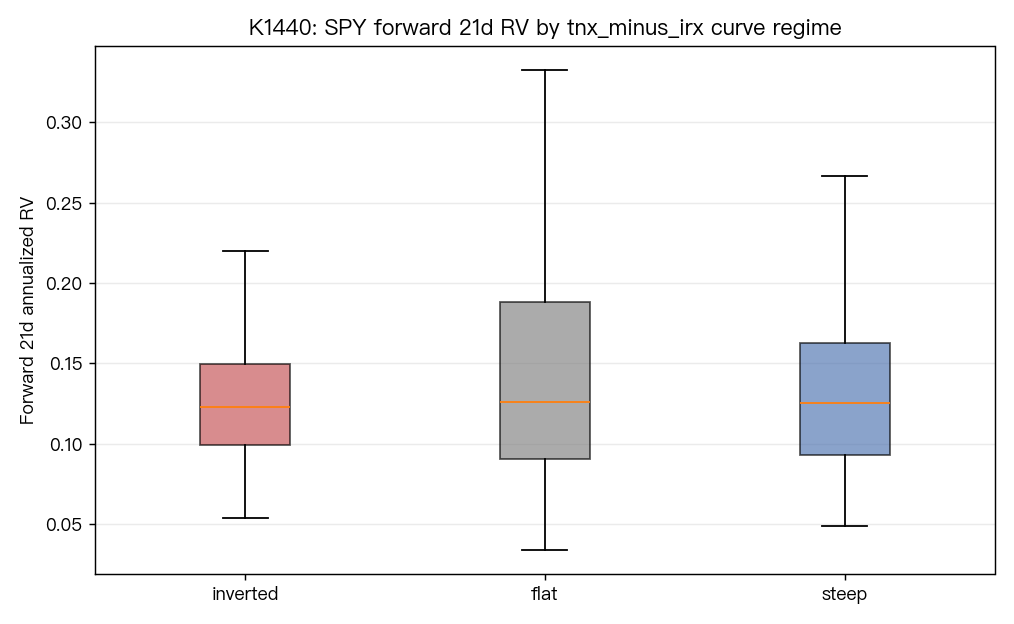

換成十年減三個月這條線,畫面又不太一樣。那組資料裡,倒掛時的未來波動平均反而是 13.94% ,平坦時是 15.03% ,陡峭時是 14.15% 。兩條線給出的直覺,已經沒有完全一致。

二、真正的陷阱,在「未來 21 天」這個做法本身

這個題目最容易忽略的地方,不在殖利率曲線,而在波動率的算法。

這裡看的不是今天的波動,而是「未來 21 天」的波動。也就是說,今天這筆資料用的是 t+1..t+21 的報酬;隔天那筆資料只是把整個窗口往後挪一天。兩筆資料中間,重疊了大部分報酬。

結果就是,這串數字彼此非常像。這次算到的一日自相關是 0.9922825532575514 ,五日自相關是 0.9334969335498373 ,二十一日自相關還有 0.4966379181479086 。

這代表什麼?代表如果你把它當成一排彼此差不多獨立的樣本,結論通常會太樂觀。

三、把重疊算進去後,四組比較都站不住

這次兩條曲線一共做了四組比較。把重疊效應算進去後,四個關鍵數字分別是:

- 0.12548385485248398

- 0.5213094324532839

- 0.30094206320323225

- 0.4768154583776175

四個都不夠強。

這也是整個實驗最值得記住的地方。很多總經故事在第一眼都很吸引人,但只要資料窗口彼此重疊,證據就很容易被放大。這次真正被打掉的,不只是「倒掛能不能預告更大波動」這個說法,也包括我們自己看資料時常有的衝動:看到差距,就太快下判斷。

四、投資上可以怎麼用

這份結果比較像是在幫投資人拆掉一個過度簡化的直覺。

殖利率曲線對景氣循環很重要,這沒有問題。但「它常用來看景氣」不等於「它能穩穩告訴你下個月股市會不會更晃」。

如果你平常會把倒掛直接翻成「先減碼,因為波動要來了」,這次的結果提醒你先停一下。至少在這份 2010-01-04 到 2026-06-09、共 4131 筆 joint daily observations 的資料裡,這個連結沒有強到足以單獨當成開關。

結論

倒掛和市場緊張感常常會同時出現在新聞裡,所以兩者很容易被連成一條直線。但把資料真的拆開來看,那條線沒有想像中那麼硬。

更實用的收穫反而是另一個習慣:遇到「未來幾天波動」這種題目,先問資料彼此是不是高度重疊。很多時候,這一步比故事本身還重要。

本文基於 experiments/k1440/k1440.py 與 experiments/k1440/k1440_results.json。數據來源:yfinance(^TNX、^FVX、^IRX、SPY),期間:2010-01-04 至 2026-06-09,樣本:4131 筆 joint daily observations。訊號使用前一天已知的 slope;outcome 使用 t+1..t+21 的 forward realized volatility。