半導體修正進行中:選擇權偏斜告訴你市場還沒放心

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

NVDA 從今年高點跌了 18%,費城半導體 ETF SMH 也少了將近 9%。如果只看 VIX,你會以為市場沒事:18 點多,比今年四月的高峰低很多。

選擇權市場說的是另一件事。

兩個數字的落差

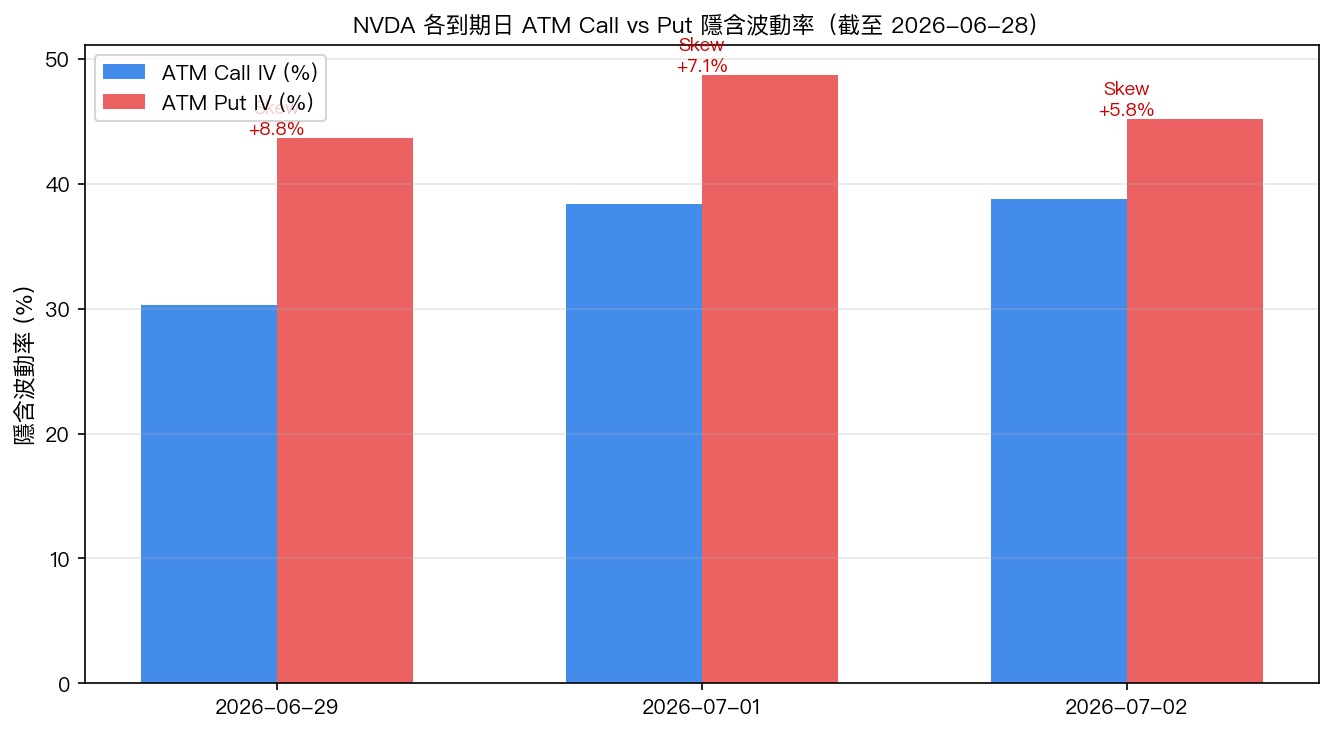

截至 2026 年 6 月 27 日(資料來源:yfinance 選擇權鏈,下同),NVDA 近月(六月底到期)的 ATM put 隱含波動率是 43.7%,同期限的 ATM call 只有 30.3%。

差距是 13.4 個百分點。

六月底到期合約的 OTM put-call 偏斜(以股價 90%-97% strike 的 put IV 均值減去 103%-110% strike 的 call IV 均值計算)是 +8.78%,七月初到期是 +7.11%,七月中是 +5.85%。

這組數字有兩個特點值得注意。第一,正值代表 put 比 call 貴,市場付出溢價買下行保護,而非上行暴露;第二,偏斜向近月集中,越靠近現在,put 越貴。這個形狀通常在市場對接下來幾週感到不安時才出現。

SMH 的情況更明顯。七月初到期合約的偏斜達 +17.45%,七月中降到 +9.54%。SMH 是半導體類股 ETF,包含台積電 ADR、英特爾、高通、博通等,偏斜這麼高代表這批持有人買的 downside protection 不算少。

而 VIX 是 18 點多。SPX 選擇權市場的整體恐慌程度,和半導體個股/ETF 的 IV 偏斜完全不在同一個頻率。

半導體大跌後,波動率去哪了

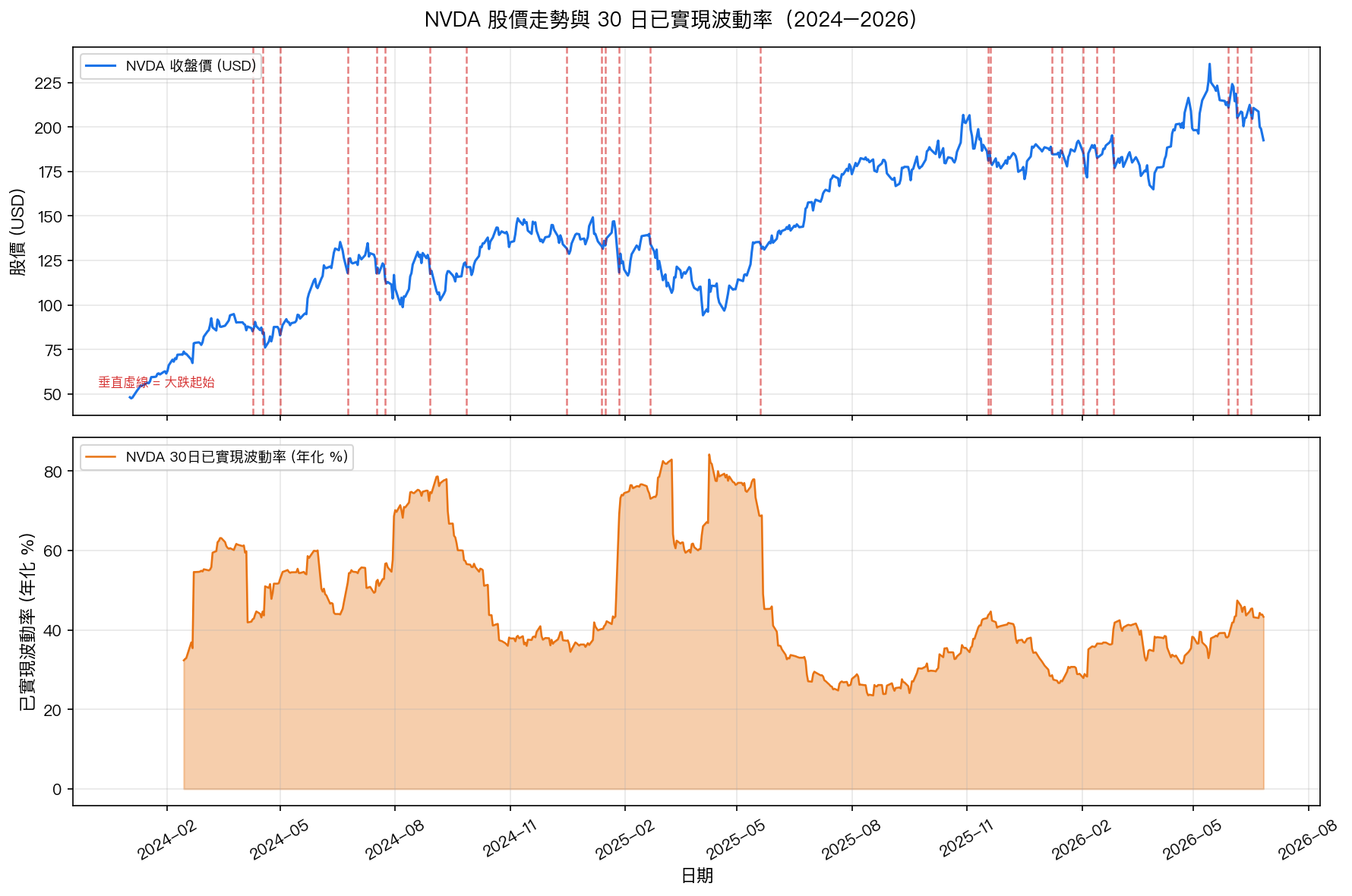

用 2024 年初到 2026 年六月底的 NVDA 日收盤價,計算「距滾動高點超過 10%」的修正期間。這段期間共出現幾個獨立的修正波段:

| 修正波段 | NVDA 最大回落 | 修正前 RV30 | 修正後 RV30 |

|---|---|---|---|

| 2024 年初春修正(谷底 2024-08) | -27% | 約 50-58% | 73% |

| 2024 年底修正(谷底 2025-04) | -37% | 約 30-39% | 77% |

| 2025 年關稅恐慌(短暫,谷底 2025-05) | -12% | 77% | 34% |

| 2025 年底至 2026 年初修正(谷底 2026-03) | -20% | 30-37% | 36% |

(資料來源:yfinance;RV30 = 30 日滾動已實現波動率,年化;各欄數字取修正起始日前 30 交易日均值及谷底後 30 交易日均值)

幾個觀察:

前兩次深度修正(超過 25%)之後,已實現波動率明顯跳高,從 30-50% 出頭躍至 70% 以上。2024 年底那波跌 37% 的修正,谷底後 RV30 均值達到 77%,基本上是修正前的兩倍。

2025 年 5 月那次短暫修正是例外。跌了 12%、但僅維持幾天,隨後快速回升;RV30 在修正期間被壓低(那陣子市場剛從關稅高峰回落,已實現波動率本身也在下行),谷底後 RV30 反而走低。這說明波動率是否飆升,關鍵在於修正有沒有持續並向其他個股擴散,而不單純取決於跌幅數字。

2025 年底到 2026 年初那波跌了 20%,RV30 修正前後都在 30-37% 之間,沒有明顯跳升。只盯著 RV30 有沒有「爆升」來判斷市況嚴重程度,2025 年底這波可能就被低估了。

目前這波(NVDA 距高點 -18%,SMH 距高點 -9%)看起來和 2025 年底那波有些像:修正持續了幾個月、深度中等、RV30(目前 43.3%)高於過去一年均值(34.1%),但沒有爆衝。

IV 偏斜告訴你,選擇權市場的判斷

隱含波動率偏斜(skew)直接衡量市場對下行和上行風險的定價是否對稱,和波動率高低是兩件事。

當 put IV 顯著高於 call IV,代表選擇權市場參與者願意付出溢價保護下行風險。

這種不對稱有兩種來源:做市商因 put 需求高而調升報酬(需求驅動),或市場本身對左尾風險的定價高於右尾(信念驅動)。兩者通常同時存在。

NVDA 目前 put-call 偏斜 +8.78%(近月)、SMH +17.45%,在歷史上算是明顯的傾斜,但還沒到 2024 年市場真正動盪時那種極端水準。用 2024 年初春修正期間作為對照,當時 NVDA 連跌超過 20%,選擇權偏斜的絕對值會更高。

換個角度看:目前的偏斜水準代表選擇權市場認為「還沒結束」,但不到「已經崩潰」。

put-call 未平倉量比(OI ratio)也呼應了這個方向。以 2026 年六月底到期合約來說,NVDA 近月 put 未平倉量超過 call 約 21%。持倉結構已經傾斜,不只是 IV 價格層面的訊號。

兩個市場之間的落差

SPX 層面的 VIX 是 18.4,廣泛市場恐慌程度不高。半導體選擇權的偏斜已經拉開,兩者出現了明顯落差。

2024 年底科技修正和 2025 年初 DeepSeek 事件後都出現過類似格局,半導體類股先跌,整體市場幾週後才跟上,屆時 put 成本已更高。這次未必重演。不過「VIX 平、但半導體 IV 偏斜已傾斜」這個組合,在過去並不是「大盤穩就沒問題」的格局。

如果半導體繼續修正、帶動科技類股下行,VIX 才會跟上來,到那時 put 的成本會更高。

留給你思考的

有人可能覺得,偏斜只是對沖成本,和趨勢預測是兩件事。沒錯,高偏斜不代表一定會跌、低偏斜也不代表安全。

偏斜衡量的是市場願意付多少錢來保護自己。當 put 顯著比 call 貴,持有者的態度是謹慎,而不是進攻。

目前這個組合——NVDA 和 SMH 都在修正中、put 偏斜明顯、VIX 還沒跟上、RV30 高於一年均值但沒爆衝,歷史上幾乎每次都有後續。後續是繼續修正、還是把 put 賣貴的人套走,現在還不知道。

選擇權偏斜告訴你的,是這個問題的成本目前全壓在 put 那側。

數據說明 :所有價格及選擇權數據來自 yfinance,截至 2026 年 6 月 27 日(收盤後)。RV30 為 30 日滾動對數報酬標準差年化。IV 偏斜為 OTM put(0.90-0.97 倍股價)與 OTM call(1.03-1.10 倍股價)隱含波動率均值之差。各數字皆可從公開數據重現。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊