VIX 掉回 16.9 的假平靜:科技股才回檔逾一成,該盯的其實是這四件事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 掉回 16.9 的假平靜:科技股才回檔逾一成,該盯的其實是這四件事

七月第二週,恐慌指數 VIX 收在 16.9,落在教科書會標成「正常偏低」的區間。盤面安靜。但翻開帳戶的人不見得同意這份安靜:六月那波科技股回檔,微軟高點到低點掉掉將近四分之一,輝達、META、亞馬遜、蘋果都在一成到一成四之間,指數卻只掉了 7%。一個數字說天下太平,帳戶說剛挨了一頓打。誰在騙人?

答案是:兩邊都沒騙人,是 VIX 這個數字本身,把太多東西平均掉了。

VIX 只做一件事:把標普 500 這 500 檔股票、未來 30 天、各種方向的波動預期,壓縮成一個數字。壓縮很方便,代價是把差異抹平。一張全班平均 75 分的成績單,看不出來有人考 98、有人被當掉。低 VIX 的假平靜,就是這張平均分。

要看穿它,得把被平均掉的東西一項一項拆回來。我把這套拆法叫「 平靜四診 」,四個角度,四張過去我們算過的資料,各補一個 VIX 讀不到的死角。先把這張表放在最前面,讀者今天就能拿去套自己的部位:

| 診斷 | VIX 讀不到的死角 | 當天自己怎麼查 | 現在的讀數 |

|---|---|---|---|

| ① 天期診 | VIX 只講未來 30 天,更遠的沒說 | VIX3M 減 VIX,正價差代表市場對更遠的未來反而更鬆 | 7/1:VIX3M 19.16 對 VIX 16.59,正價差 2.57 點 |

| ② 分散診 | VIX 是 500 檔的平均,個股藏在裡面 | Nasdaq 的 VXN 減 VIX、看台股自己的 RV、看你持股的個別波動 | 7/1:VXN 27.69 對 VIX 16.59,差 11.1 點 |

| ③ 形狀診 | VIX 只講水準高低,不講方向偏斜 | 賣權隱含波動率減買權隱含波動率,正值代表下跌保費貴 | Mag 7 燒錢前三家,下跌保費反而最便宜 |

| ④ 時間軸診 | VIX 往前看、你的已實現波動往後算 | VIX 見高那天,對照你持股真正落底那天的時間差 | 六月 VIX 6/10 見高,多數科技股 6/25 才落底 |

底下四段,一段一診,把每張讀數的來龍去脈講清楚。四診讀完,再談一件更難的事:讀出風險之後,到底該不該動手。

① 天期診:VIX 只講一個月,市場對更遠的未來怎麼想?

VIX 衡量的是未來 30 天的預期波動。市場對三個月、半年後的看法,它一個字都沒提。要補這塊,最省事的做法是把 VIX 跟它的三個月版本 VIX3M 放在一起看。

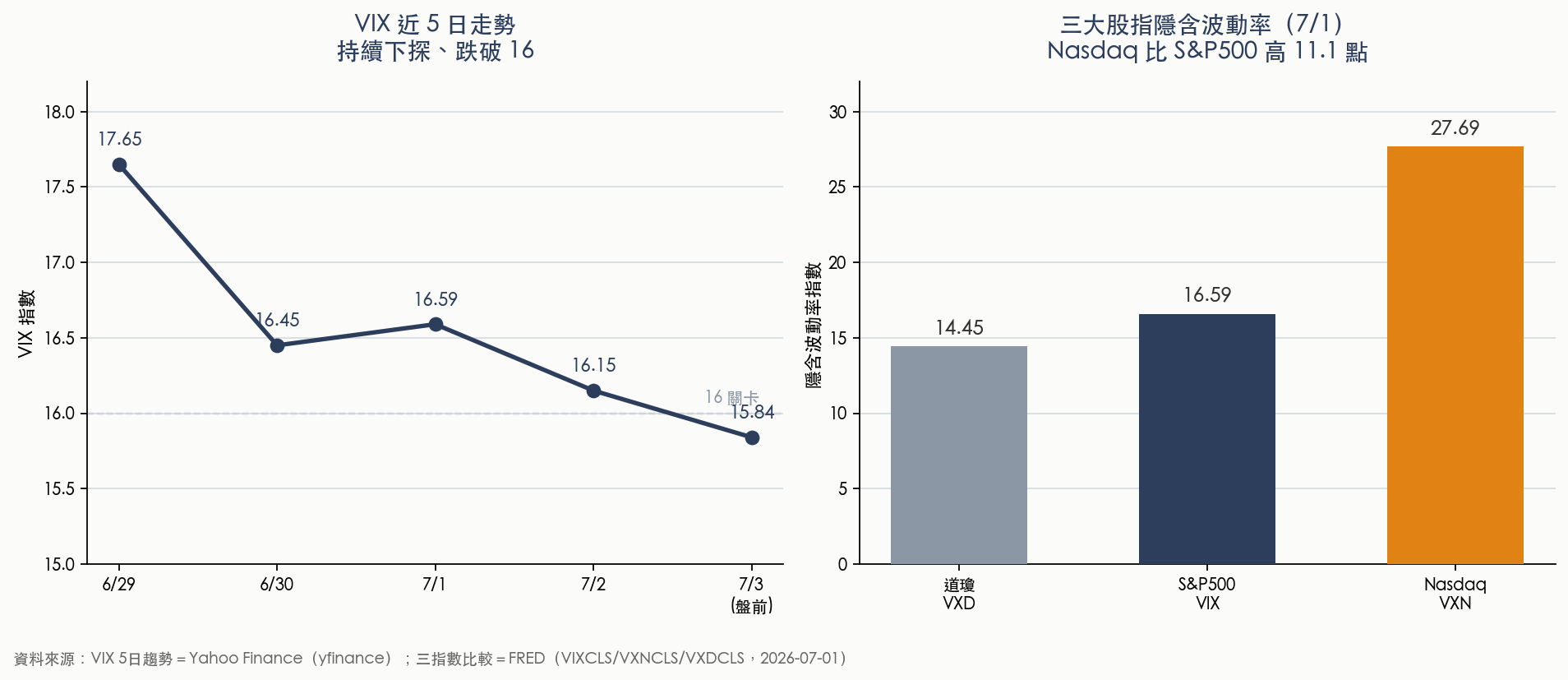

七月初的讀數很乾淨。在〈VIX 跌破 16 之後:三個波動率裂縫,比恐慌指數本身更值得留意〉裡我們查過 FRED 的資料:7/1 VIX 收 16.59,VIX3M 收 19.16,三個月的預期比現貨高出 2.57 點,是標準的正價差(contango)。市場對眼前一個月的定價,比對未來三個月還低。

正價差通常被讀成平靜訊號,這次也是。但天期診管用的地方,在它會挑你最鬆懈的時候翻臉。當現貨 VIX 突然衝過 VIX3M、期限結構倒掛,往往是恐慌從「未來的擔憂」變成「現在的失火」。所以這一診不是看它現在正不正價差,是養成一個習慣:每天順手瞄一眼近月跟三月的相對高低,把倒掛當成第一個要響的警報。現在沒響,這是好事,記下來就好。

圖:VIX 七月初持續探底,同時三大股指的隱含波動率明顯分化。資料來源:yfinance、FRED(VIXCLS/VXNCLS/VXDCLS)。

② 分散診:這份平靜,到底是誰的平靜?

這是四診裡最容易被忽略、卻最貼近散戶痛點的一項。VIX 只反映標普 500 那 500 檔的平均波動預期,科技權值股的份量在裡面被稀釋了。

同一天的三個數字擺出來,落差大得刺眼。7/1 收盤,道瓊的隱含波動率 VXD 只有 14.45,標普 500 的 VIX 是 16.59,那斯達克的 VXN 卻拉到 27.69。VXN 比 VIX 高出 11.1 點,是道瓊跟標普那 2.14 點差距的五倍以上。選擇權市場替科技股定的不確定性,遠高於 VIX 這個數字暗示的水準。只盯 VIX 有沒有守住 16,等於用大盤的體溫計,量科技股的體溫。

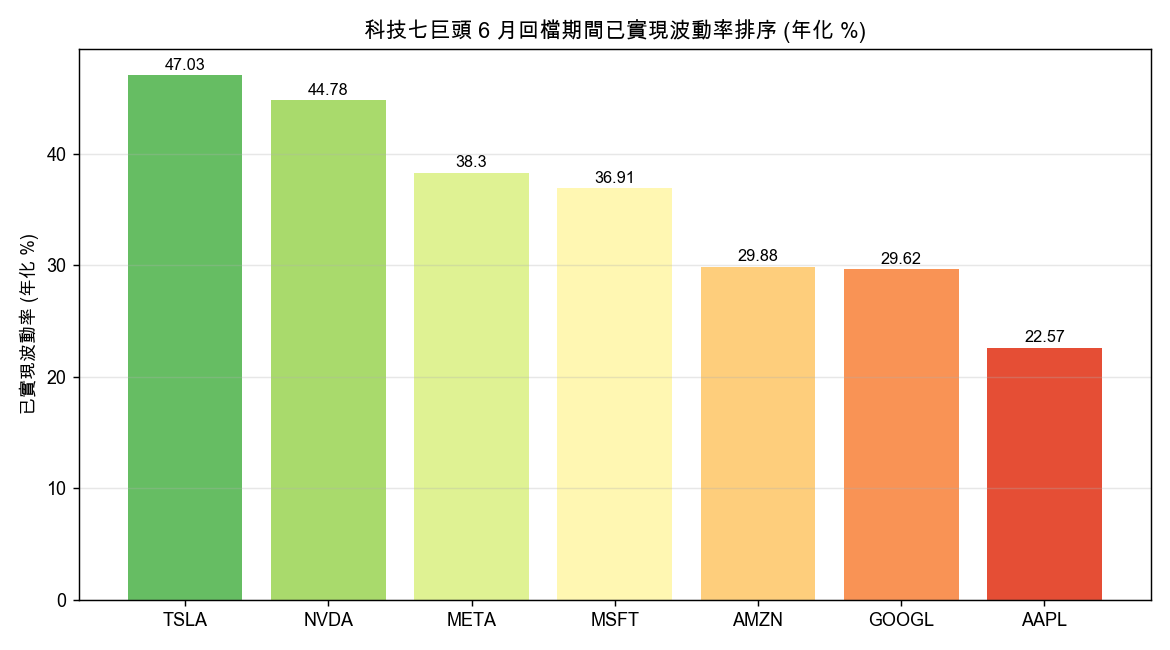

分散診還有第二層:就算縮到科技股裡面,「七巨頭」也不是同一筆交易。在〈六月科技股回檔實錄:QQQ 只跌 7%,你的持股卻感覺跌更兇〉裡我把六月回檔壓力段的個股已實現波動率排了名:最抖的特斯拉年化 47.0%,最穩的蘋果只有 22.6%,中間差了 24.5 個百分點。同樣掛「科技巨頭」的名牌,特斯拉的波動是蘋果的兩倍多。更微妙的是,跌得深跟抖得兇對不太起來:微軟這段跌最深(負 23.4%),波動卻只排第四,走的是一路陰跌;特斯拉波動排第一,回檔幅度反而偏小,屬於上沖下洗甩巴掌那型。

圖:同為「七巨頭」,回檔壓力段的年化已實現波動率從蘋果的 22.6% 到特斯拉的 47.0%,離散度極大。資料來源:yfinance。

台灣讀者還有第三層。台股自己的波動,跟美股根本不是同一個量級。同一份三裂縫的分析算過,7/3 台股加權指數近一個月的年化已實現波動率是 34.1%,同期標普 500 只有 17.6%,台股是美股的 1.94 倍。半導體與電子供應鏈權重高、個股與大盤連動高,波動天生就大。所以分散診對台灣人的意思很直接:美股 VIX 掉到 16 跟你的台股部位風險,中間隔了快兩倍的距離。真正該量的,是你手上那幾檔的個別波動,不是那個被平均、又跨了市場的大盤數字。

③ 形狀診:下跌保費,是變貴還是變便宜了?

前兩診看的是波動的「水準」高不高。第三診換一個維度:波動的「形狀」,也就是選擇權市場替下跌跟上漲分別定的價,哪邊比較貴。VIX 對此完全沉默。

衡量形狀最直接的指標是下檔偏斜:現價向下 10% 的賣權隱含波動率,減掉向上 10% 的買權隱含波動率。正值代表市場替下跌情境多收錢(買保險比較貴),這是大盤指數常見的形狀;負值代表買權比賣權還貴,市場對繼續上漲的定價反而更高。

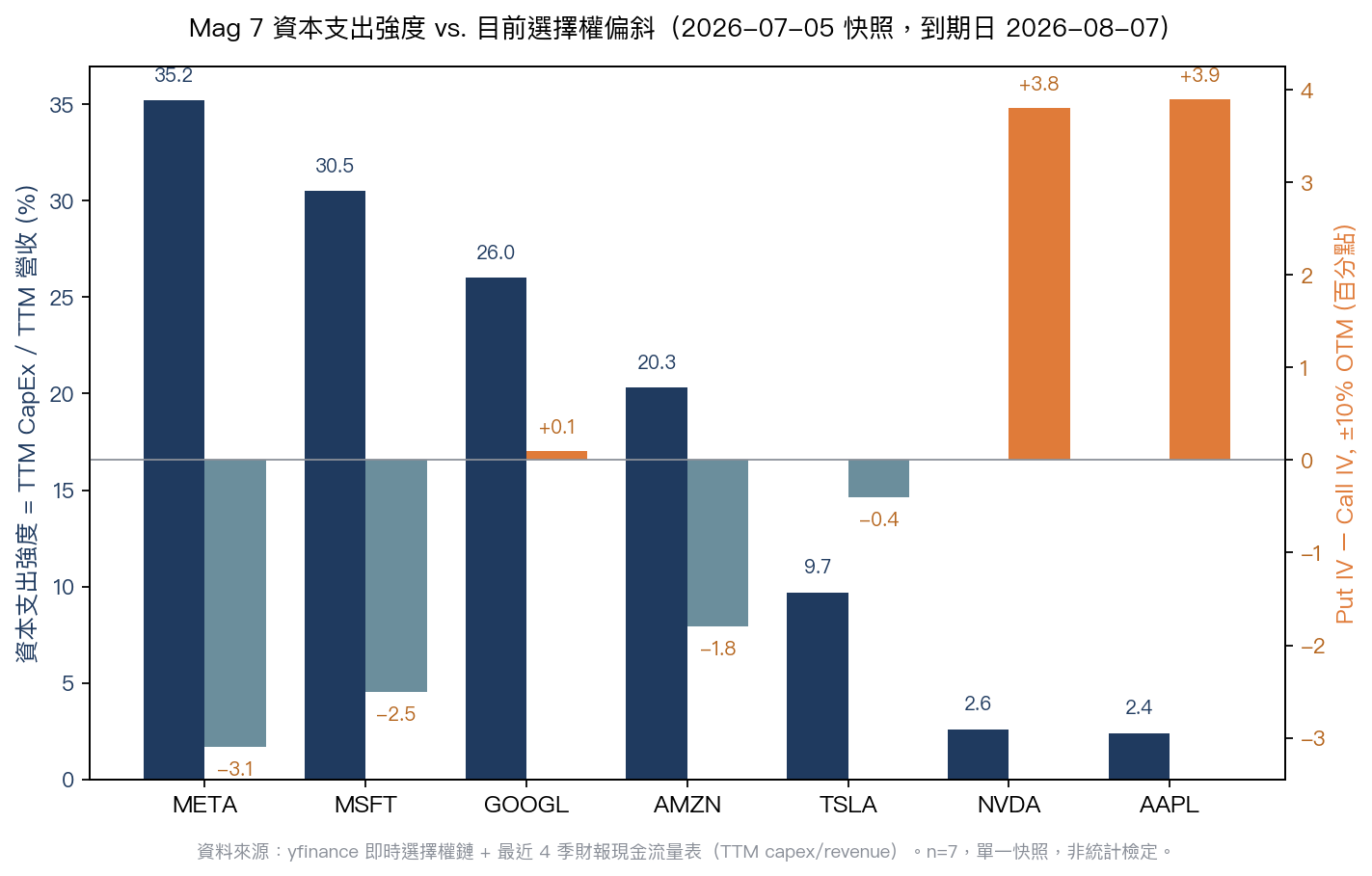

七月初的讀數推翻了一個很多人以為理所當然的直覺。在〈燒最多錢的科技巨頭,選擇權市場現在沒有多收「下跌保費」〉裡,我把 Mag 7 七檔用同一個到期日(8/7)抓下來比:資本支出佔營收比重最高的三家 META、微軟、Google,下檔偏斜是負值或接近零;燒錢最少的輝達跟蘋果,偏斜反而是七檔裡最正、最高的兩個。用等級相關算,資本支出強度跟下檔偏斜的 Spearman 係數是 負 0.893。燒錢燒得越兇,選擇權市場替它的下跌風險收的保費,反而越便宜。

這一診的操作意義在於:低 VIX 的環境下,別把「大盤沒在怕」等同於「你手上這檔沒在怕」。同一份分析裡還有一個關鍵提醒,資本支出強度跟隱含波動率減已實現波動率的差距(那是水準),相關係數只有 正 0.357、統計上不顯著;換成看偏斜(那是形狀),關係才跳出來。水準跟形狀是兩件事,混在一起看容易誤判。順帶一提,這組數字 n 只有 7、七巨頭就是全部,不是抽樣,相關係數只能當排序的參考,下週重抓順序可能就變。形狀診要當成每隔一陣子重照一次的快照,不是一勞永逸的結論。

圖:七檔按資本支出強度由高到低排,燒錢越兇的標的,下檔偏斜越容易翻到負值(下跌保費相對便宜)。資料來源:yfinance 選擇權鏈與最近四季財報,2026-07-05 快照。

④ 時間軸診:你看的是市場的預期,還是你帳戶的實況?

最後一診,也是六月那場回檔最扎人的一課。VIX 是往前看的預期,你帳戶感受到的已實現波動率是往後算出來的紀錄,兩者的時鐘不一樣。

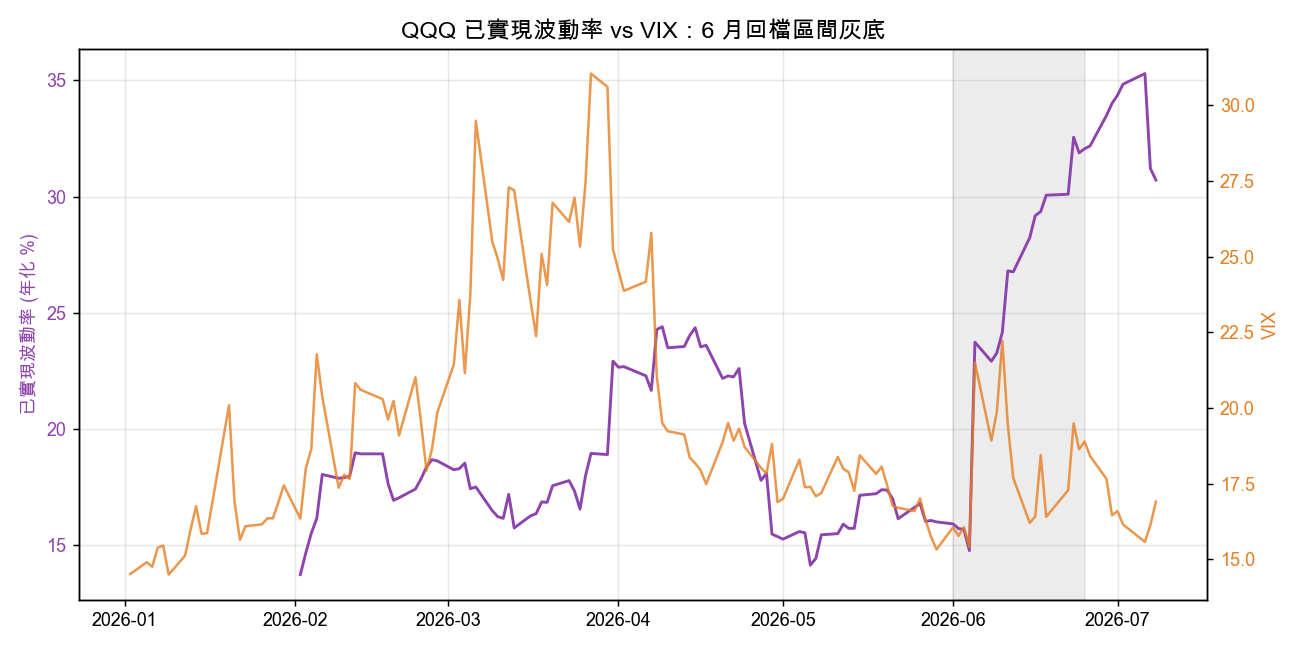

把六月的兩條時間線疊起來看就懂了。回檔前 VIX 大約在 16 附近晃,6/10 衝到 22.22 見高,之後一路往下退,到 6/25 已經回落到 18.89,7/8 更降回 16.9,跟回檔前差不多。問題是,七巨頭裡有六檔的低點落在 6/25、6/26,比 VIX 見高晚了超過兩星期。要是 6 月中看到 VIX 開始降就判斷警報解除,接下來後半段最難熬的殺盤,會結結實實地打在你的持股上。

換一個更貼近體感的指標更清楚。QQQ 的已實現波動率,回檔前是 16.0%,壓力段升到 25.2%,等 6/25 之後反而衝到 33.1%。股價都落底反彈了,實際波動的數字還在往上爬。原因不神祕:20 個交易日的計算窗口,要等那幾根最大的黑 K 真正滾進窗口,數字才會飆到頂,所以已實現波動率天生慢半拍,價格落底之後它才見頂。VIX 見高見得早,已實現波動退得慢,兩個描述的根本是不同的時間軸。

圖:六月回檔中,VIX(往前看的預期)6/10 就見高回落,QQQ 的已實現波動率(往後結算的紀錄)卻拖到七月初才見頂。資料來源:yfinance。細節見〈六月科技股回檔實錄〉。

所以時間軸診要問自己一句話:我現在關心的,是「市場此刻怕不怕」,還是「我的帳戶最近抖不抖」?前者看 VIX,後者看你自己持股的已實現波動。VIX 降回 16.9 只回答了前一個問題。

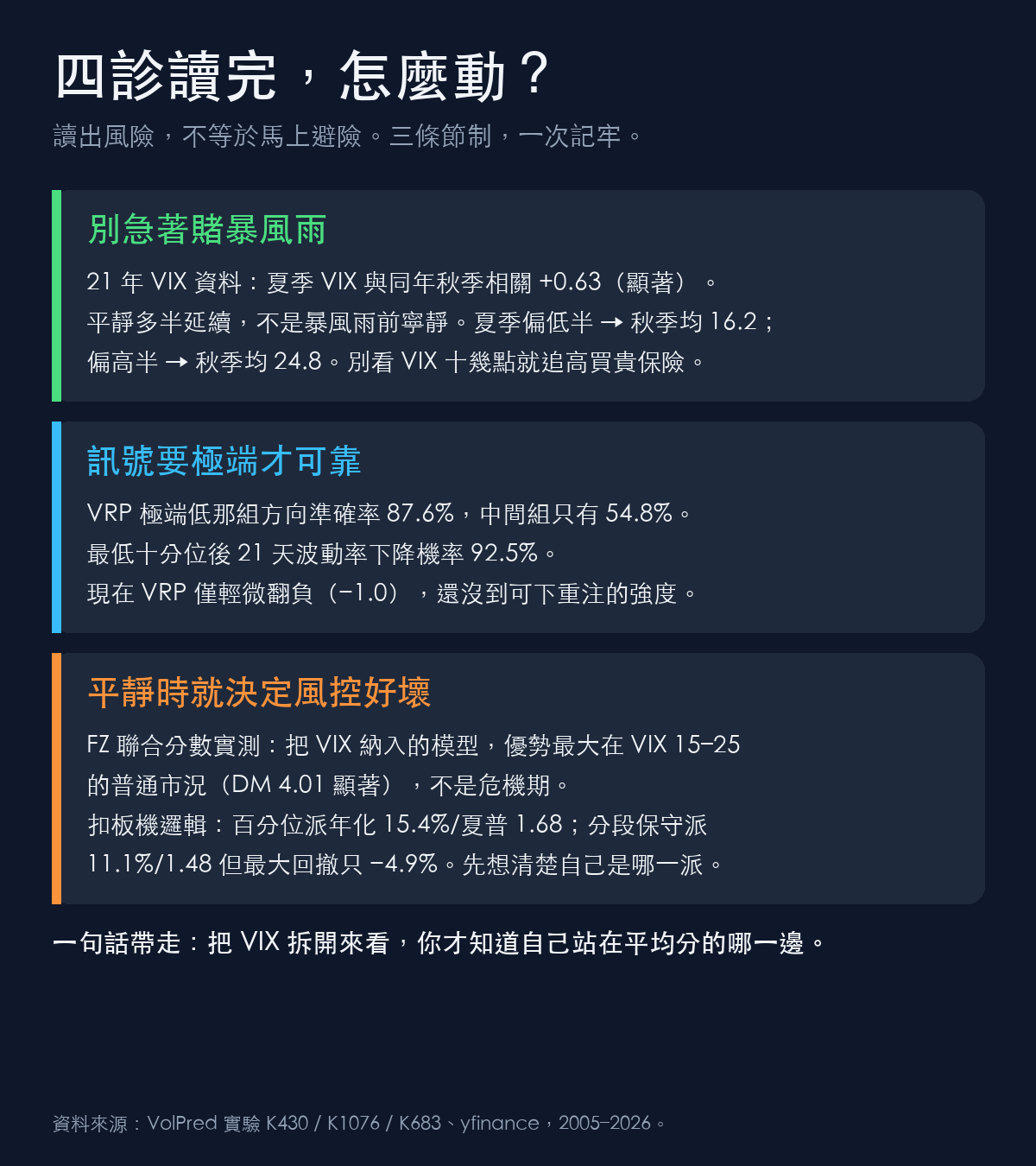

四診讀完,該不該動手?先別急著避險

拆完四個死角,很自然會冒出一個衝動:既然平靜是假的,是不是該趕快減碼、買一堆保險,賭一場暴風雨?

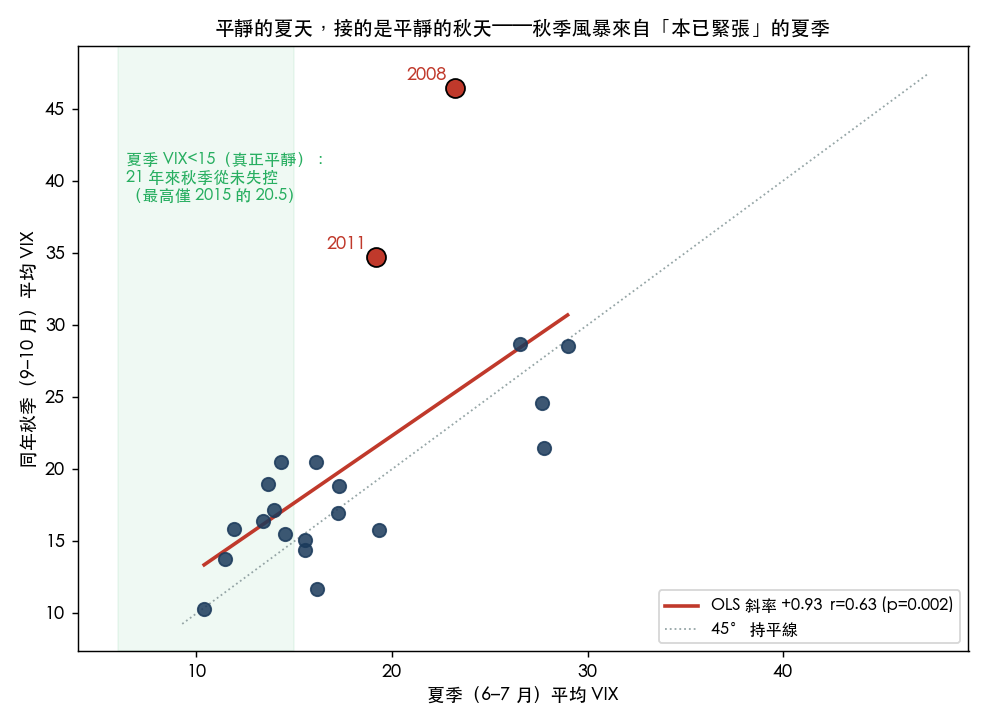

資料不站在這個衝動這邊。在〈夏天太平靜,是暴風雨前的寧靜嗎?我用 21 年 VIX 數據查了這個直覺〉裡,我把 2005 年以來的 VIX 全撈出來,算夏季(6 到 7 月)VIX 平均跟同年秋季(9 到 10 月)VIX 平均的關係。相關係數是 正 0.63、統計上顯著(顯著性 0.002),方向跟「暴風雨前的寧靜」正好相反:平靜的夏天,接的是平靜的秋天。把 21 年按夏季 VIX 高低切一半,夏季偏低那半邊,秋季平均只有 16.22;夏季偏高那半邊,秋季衝到 24.77。波動率的性格是延續,不是反轉。

圖:夏季 VIX 越低,同年秋季 VIX 也越低(相關 +0.63)。右上角兩個「夏平轉秋暴」的點,其實夏季本來就偏高。資料來源:yfinance,2005–2026。

這不是要人把「延續」當保險。2024 年 8 月 5 日日圓套利交易一夕解開,VIX 從七月均值 14.47 一天摸到 38.57,就是那六成沒被相關係數解釋掉的變異裡的一次。正 0.63 只解釋了大約四成。分別在這裡:整季的波動水準會延續,平靜的夏天預告平靜的秋天;但短暫的尾部尖峰不挑季節,可以從任何一個安靜的日子蹦出來。所以務實的做法,是把便宜的尾部保護當成常設配置,而不是看到 VIX 十幾點就臨時抱佛腳、追高買貴保險。

訊號什麼時候才真的可靠?看它極不極端

四診給的是方向感,不是每天都該動作。什麼時候波動率的訊號真的有預測力?答案是:在極端值,不在中間。

在〈恐慌剛過,市場最安靜:VRP 極端低點後的波動率規律〉裡,我用 2005 到 2026 年 5235 個交易日的 SPY 資料,把波動率風險溢酬(VIX 減過去 21 天已實現波動率,也就是四診第②③診碰到的那個 VRP)按大小切成五組。整體看,VRP 當波動預測訊號在正常市況下效果有限,樣本外雖然把預測誤差壓低了 16.7%,統計上卻不夠顯著。但切開之後故事就清楚了:VRP 極端低那 97 筆,方向預測準確率高達 87.6%,中間那組只有 54.8%,跟丟銅板差不多。再往極端裡看,VRP 落在最低十分位的那批(均值負 11.1),後續 21 天波動率下降的機率是 92.5%,平均下滑 14.6 個百分點。

搭回當下的情境:七月初的 VRP 是 VIX 16.6 減標普 RV20 的 17.6,等於 負 1.0,翻負了,但只是輕微負,離「極端低」那種恐慌剛退、VIX 還沒追上的窗口還很遠。用白話說,現在的讀數告訴你市場情緒偏樂觀,還不到「波動率幾乎確定要下降」那種可以下重注的訊號強度。這一課補上四診的最後一塊:先分辨訊號在不在極端區,再決定要不要照它動作,中間地帶不必勉強讀出方向。

平靜的時候,其實已經在決定風控的好壞

最後一件事,關於工具。很多人以為風控模型的高下要等危機才見真章,資料給的答案剛好相反。

在〈你買的保險,真的賠得到嗎?用 19 年 SPY 數據測一件事〉這篇研究裡,我用 2007 到 2026 年 4848 個交易日,比兩個波動率模型的尾部風險預測(用 VaR 加期望虧損的 Fissler-Ziegel 聯合分數,那是目前風險管理的黃金標準)。把日子按 VIX 水位切段後,把 VIX 納入預測的 A4f 模型,優勢最大的區段不是危機,是 VIX 落在 15 到 25 的「普通市況」:2421 個交易日裡統計量達 4.01、顯著;反倒是 VIX 大於 40 的危機期只有 179 天,統計上得不出強結論。翻成白話:等危機真的來了再挑模型,早就來不及;模型的高下,在市場平靜的時候就已經分出來了。而現在 VIX 16.9,正落在那個「普通市況」的區間裡,也就是最該把風控工具校準好的時候。

順著這條邏輯到最實際的一步:真要照四診結果調整持股,用哪一種扣板機邏輯?在〈你的 VIX 策略,用哪種邏輯扣板機?19 年實測揭開兩派差距〉裡,我比過兩派:一派看 VIX 相對自己歷史的百分位決定持股,一派用固定門檻分段、超過某個臨界點就清倉。19 年下來,百分位派年化 15.39%、夏普 1.680,分段保守派只有 11.13%、夏普 1.483,差了 4.26 個百分點;但輸在報酬的分段保守派,最大回撤只有負 4.92%,比百分位派的負 6.74% 淺,月虧損率也從 22.9% 壓到 13.4%,每一次大崩盤都虧得更少。沒有一派對所有人都更好:在意複利滾大的人靠向百分位,在意每個月別看到紅字的人靠向分段保守。低 VIX 的環境裡先想清楚自己是哪一派,比追問 VIX 會不會破某個關卡有用得多。

帶走這張「假平靜四診表」

把整篇濃縮成一句能貼在螢幕邊的話:VIX 是一張把 500 檔、各天期、各方向、各時間軸壓成一個數字的平均分,低 VIX 只代表平均分低,不代表班上沒人被當。

下次再看到 VIX 掉到十幾點就想放鬆,先跑一遍四診: 天期診 看 VIX3M 有沒有比 VIX 低(有沒有倒掛的苗頭); 分散診 看 VXN、看台股自己的 RV、看你持股的個別波動,別用大盤溫度計量自己的體溫; 形狀診 看下跌保費是貴是便宜,別以為燒錢的股票下檔保護一定貴; 時間軸診 分清楚你看的是市場的預期還是帳戶的實況,VIX 見高早、你的已實現波動見頂晚。

四診讀完,記得兩個節制:平靜多半延續,別急著賭暴風雨、白付權利金;但尾部保護要當常設配置,因為真正的閃崩不挑季節。而校準風控、選好扣板機邏輯的最佳時機,就是現在這種安靜的日子,不是等警報大響的那一天。

平靜是真的安靜,只是那份安靜不屬於每一檔、每一個天期、每一個方向。把它拆開來看,你才知道自己站在平均分的哪一邊。

本期精選

| 文章 | 這篇補上四診的哪一塊 |

|---|---|

| VIX 跌破 16 之後:三個波動率裂縫 | 天期、板塊、風險溢酬三個裂縫,四診①②的資料來源 |

| 夏天太平靜,是暴風雨前的寧靜嗎?21 年 VIX 數據 | 21 年資料證明平靜會延續,不是暴風雨前寧靜 |

| 六月科技股回檔實錄:QQQ 只跌 7%,持股卻感覺跌更兇 | 指數與個股的分散、VIX 與已實現波動的時間差,四診②④核心 |

| 燒最多錢的科技巨頭,沒有多收「下跌保費」 | 下檔偏斜的形狀診,資本支出與下跌保費反直覺的關係 |

| 恐慌剛過,市場最安靜:VRP 極端低點後的波動率規律 | 訊號在極端值才可靠,VRP 五分位的方向準確率 |

本文為多篇 VolPred 研究的策展導讀,所有數字均可追溯至各來源文章與其對應實驗(K430、K1076、K683 等)之 results.json 及公開資料源(yfinance、FRED)。本文為市場觀察與資料整理,非投資建議。波動率會隨市場變動,請勿以本文作為交易決策的唯一依據。

懶人包圖組

<!-- 發佈時:上傳下列 2 張 poster 到 Supabase article-images bucket,替換為線上 URL -->

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊