監管警告 AI 估值太貴,那選擇權市場自己怕不怕?一個反直覺的答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

監管開口說 AI 估值太貴、修正風險升高,最直覺的反應是:那市場自己有沒有在防?

畢竟真要出事,最先動的往往是選擇權價格。那裡有人拿真金白銀在買保險,比任何一份報告都誠實。

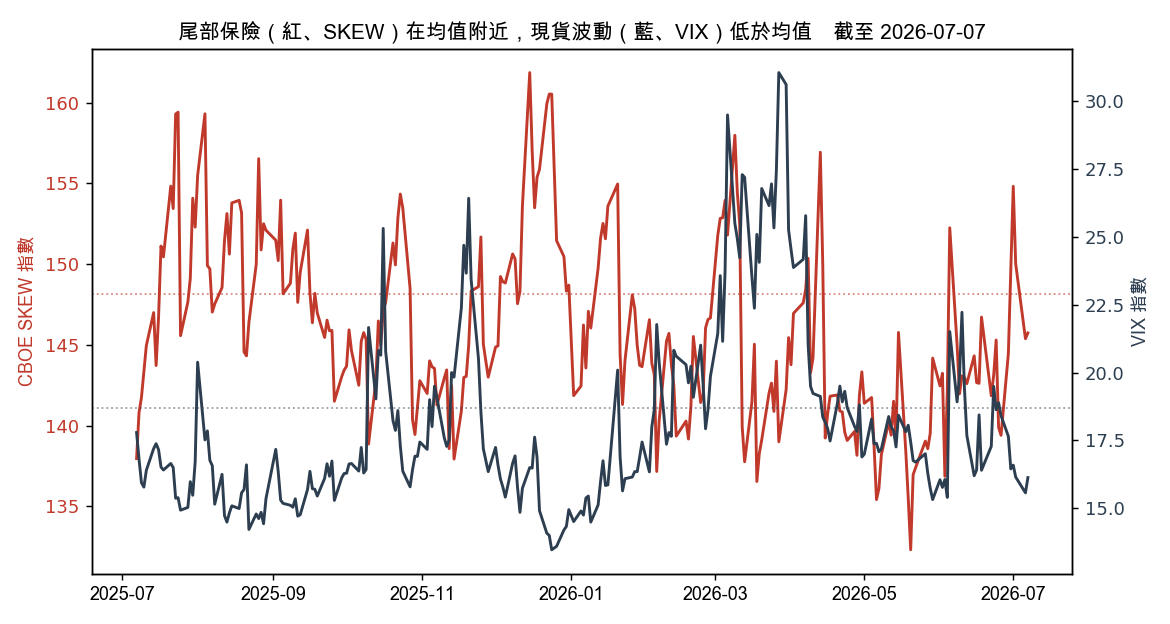

於是我去翻了兩個常被拿來當「市場恐懼溫度計」的東西,截至 2026 年 7 月 7 日:

一個是 VIX,衡量標普 500 未來一個月的預期波動,數字愈高代表市場愈預期會晃。當天收在 16.13,落在過去兩年的低段,只有 27.9% 的交易日比它更平靜。翻成白話:現貨市場的心跳很穩,一點都不緊張。

另一個是 CBOE 的 SKEW 指數,這個比較少人講。VIX 量的是「會不會晃」,SKEW 量的是「會不會歪」,具體說,是選擇權市場對「左尾崩跌」的定價。它以 100 為基準,100 代表報酬分布像標準常態;數字愈高,代表市場願意為「萬一大跌」多付一點保險費。當天 SKEW 收在 145.74。

聽起來 145 好像很高?但把它擺回兩年的區間裡,它其實就趴在均值(148.16)附近,落在 46.7 百分位,不高不低,很正常。

所以第一個反直覺的結論先擺這裡:如果你以為「市場太樂觀、完全沒在防尾部風險」,選擇權定價其實不太支持這個說法。尾部保險的價格很平常,既沒有便宜到像在裸奔,也沒有貴到像在恐慌。VIX 低、SKEW 中性,從「隱含」的角度看,市場給的答案是「還好」。

那監管的警告是在杞人憂天嗎?先別急著下結論。因為「隱含」是市場對未來的猜測,而「已實現」是實際發生過的事。這兩件事最近,開始不一樣了。

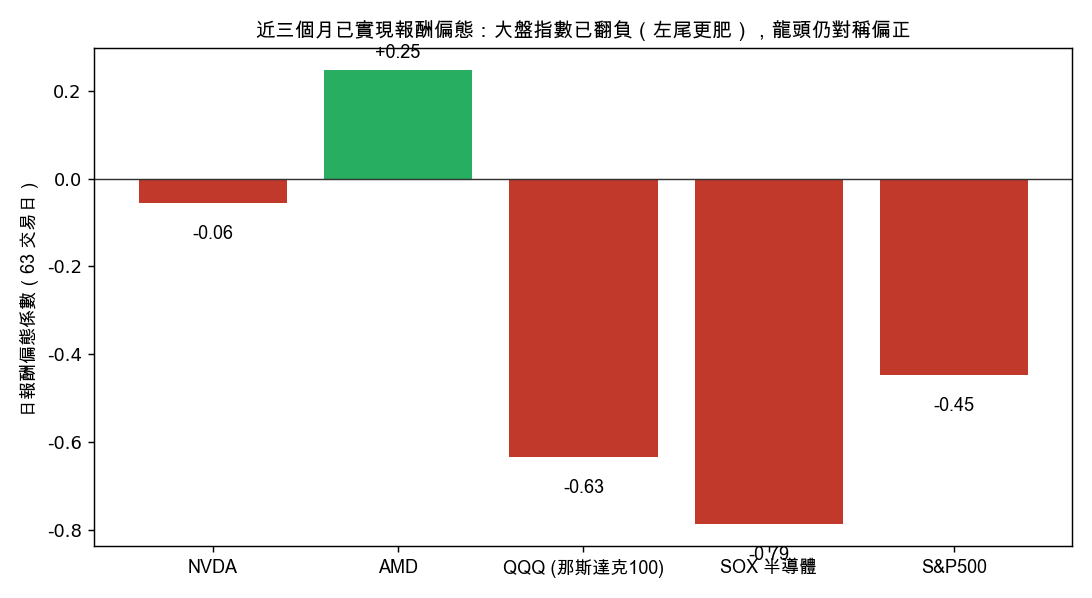

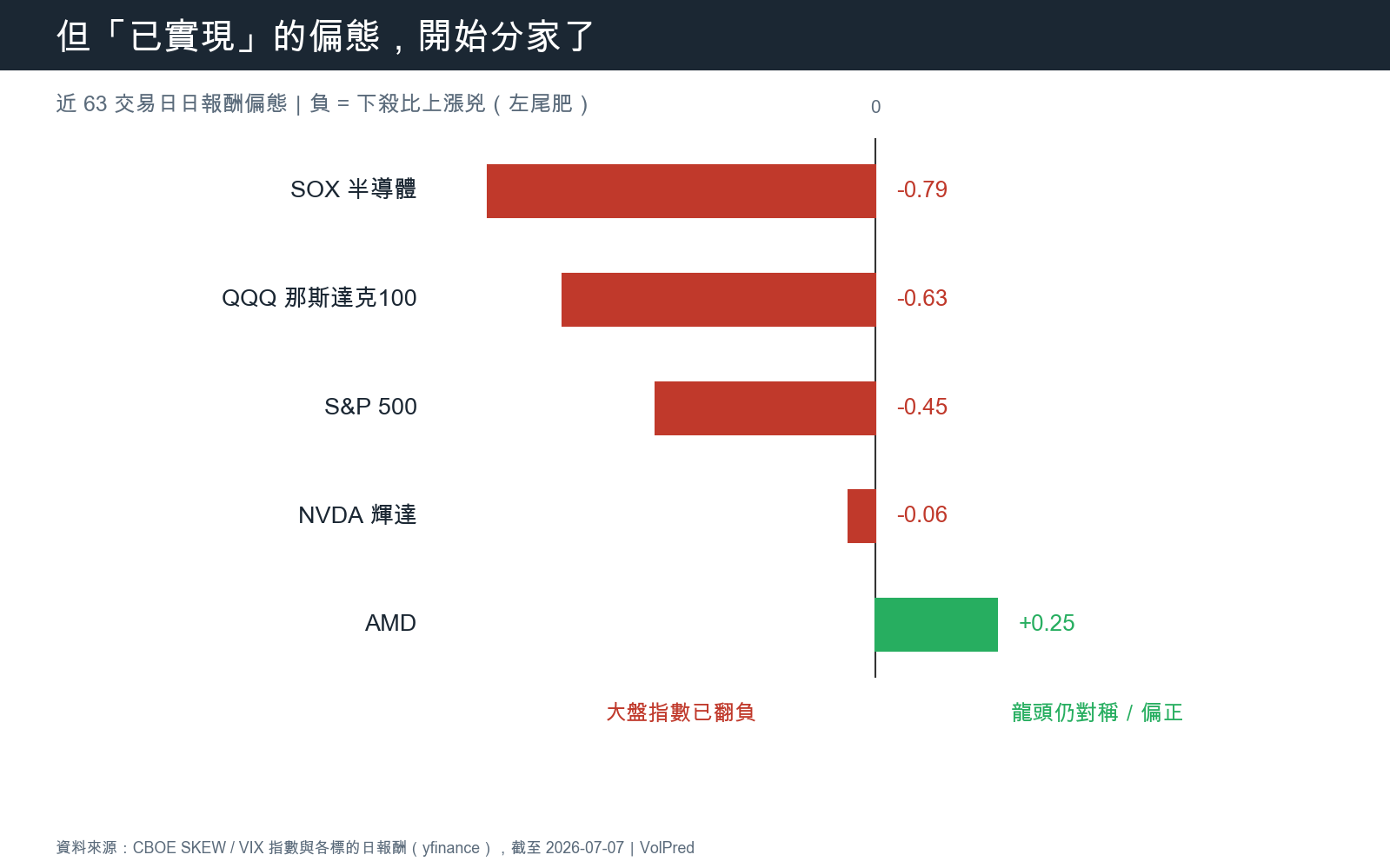

平均數騙人,偏態不騙人

我把幾檔核心資產過去三個月(63 個交易日)的每日報酬拿出來,算它們的偏態係數。

偏態是個很樸素的東西:它問的是「這段時間,暴跌的日子跟暴漲的日子,哪一種更兇?」數字為負,代表下殺那幾天幅度更大、左尾更肥;為正,代表往上噴的力道比往下摜更猛。

結果分成很清楚的兩派:

| 標的 | 近三個月偏態 | 白話 |

|---|---|---|

| SOX 半導體指數 | −0.79 | 下殺明顯比上漲兇 |

| QQQ 那斯達克100 | −0.63 | 左尾偏肥 |

| S&P 500 | −0.45 | 溫和偏空 |

| NVDA 輝達 | −0.06 | 幾乎對稱 |

| AMD | +0.25 | 反而往上噴 |

看出來了嗎?大盤層級的指數,半導體、那斯達克、標普,過去三個月的實際報酬分布,已經悄悄翻成負偏。這不是預測,是已經發生的:這段時間裡,指數往下摜的那幾天,平均而言比往上噴的那幾天更大。

但你去看撐著這些指數的龍頭,故事完全相反。輝達幾乎對稱(−0.06),AMD 甚至是正偏(+0.25),還在融漲的節奏裡。

訊號不在數字,在離散度

把這幾塊拼起來,會得到一個比「VIX 幾點」有意思得多的畫面。

市場表面很平靜,因為 VIX 低。但 VIX 是加權指數,它反映的是「一籃子」的平均。當少數還在噴的龍頭(輝達、AMD)貢獻了大部分的市值權重,它們就能把指數的平均波動壓得很低,讓儀表板看起來風平浪靜。

可是同一段時間,把範圍拉到整個大盤,已實現的偏態已經翻負了。這代表下行的不對稱風險並沒有消失,它只是被藏在平均數底下,被幾檔還在撐盤的權值股蓋住了。

換句話說,這裡真正的訊號,不在 SKEW 的高低,它並沒有偏低。重點是龍頭跟大盤的偏態,正在往兩個方向拉開。

指數靠少數強勢股撐住表面,底層卻已經開始出現下行的不對稱。這種組合,市場常用一個詞形容:breadth(廣度)在收窄。撐盤的人愈少,跌起來愈沒有接手的。

這對一般人有什麼用

我不打算預測會不會修正,也沒有人算得準那個時間點。但這組數字給了一個比「聽監管講兩句就跟著慌」更務實的做法:

別只盯著一個恐慌指數。VIX 低,不等於安全,它可能只是被少數龍頭壓住的平均值。真正值得看的,是「大盤指數的已實現偏態」跟「龍頭的偏態」之間的差距。當這個差距愈拉愈開,指數愈來愈負、龍頭還在正,代表撐盤的力量愈來愈集中,這才是脆弱度在累積的訊號。

而這件事,你不需要買任何付費資料就能自己算:抓 SOX、QQQ、S&P 跟幾檔權值龍頭的日報酬,量一下過去三個月的偏態係數,看它們是不是在分家。監管的警告該不該理會,數據不會直接告訴你答案;但它會告訴你,該把眼睛放在哪裡。

數據來源:CBOE SKEW、VIX 指數與各標的日報酬(yfinance),截至 2026-07-07,偏態以近 63 交易日日報酬計算。本文為市場觀察與方法示範,非投資建議。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊