VIX 剩十幾點,賣波動收保費最誘人:當『波動保險公司』前,先過四道生存體檢

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

市場已經安靜好一陣子。VIX 從前一波驚嚇退回十幾點的低檔,盤面一天沒幾個大浪。這種時候,一個古老的誘惑會回到很多人腦裡:既然大家都在為「怕」付錢,那我來當收錢的那一方,把恐慌保費賺進口袋,不就好了?

這門生意有個正式名字,叫波動風險溢酬(Variance Risk Premium,VRP),白話就是「恐慌保費」。市場替未來波動報出的價格(隱含波動率),長期高於後來真正發生的波動。差額就是保費。

把賣波動的人想成一家保險公司,是理解這門生意最好用的角度。保險公司平常收保費、穩穩賺,偶爾碰到大災難要賠到脫褲。賣波動一模一樣。過去一年多,我們在美股、台股、黃金、比特幣上反覆驗過這件事,累積了一整排結論。今天不逐篇覆述,而是把它們拼成一張開張前的體檢表。

先給你一張表:波動保險公司生存四律

想當這家公司的老闆,開張前把這四條讀完。四條缺一條,遲早出事。

| 生存律 | 一句話 | 數據證據 | 老闆該做的動作 |

|---|---|---|---|

| 第一律:保費是真的 | 你確實收得到錢 | 美股 78–83% 的週次,市場預期的波動比實際大;平均貴 77% | 承認這是正期望值的生意,不必懷疑保費存不存在 |

| 第二律:一場颱風賠光十年 | 賺是小賺,賠是巨賠 | 2020 年 3 月 VIX 從 20 飆到 82,收保費的人四週回吐多年積累 | 部位一定要小到扛得住一次核彈級理賠 |

| 第三律:你猜不到颱風哪天來 | 擇時全部失敗 | 用保費高低預測未來報酬、預測回檔,全數槓龜;保費本身近乎隨機遊走 | 別花力氣算「何時該重壓」,那條路我們走死過好幾次 |

| 第四律:你只能秤保費此刻貴不貴 | 測量當下,別預測未來 | 好模型能把「現在的保費水位」抓到相關 0.82,卻預測不了明天 | 用它判斷保險現在偏貴或偏便宜,決定買或賣的力道 |

下面四段,一條一條拆開講。

第一律:保費是真的,收得到

先確認這門生意的地基。市場真的長期在多付保費嗎?

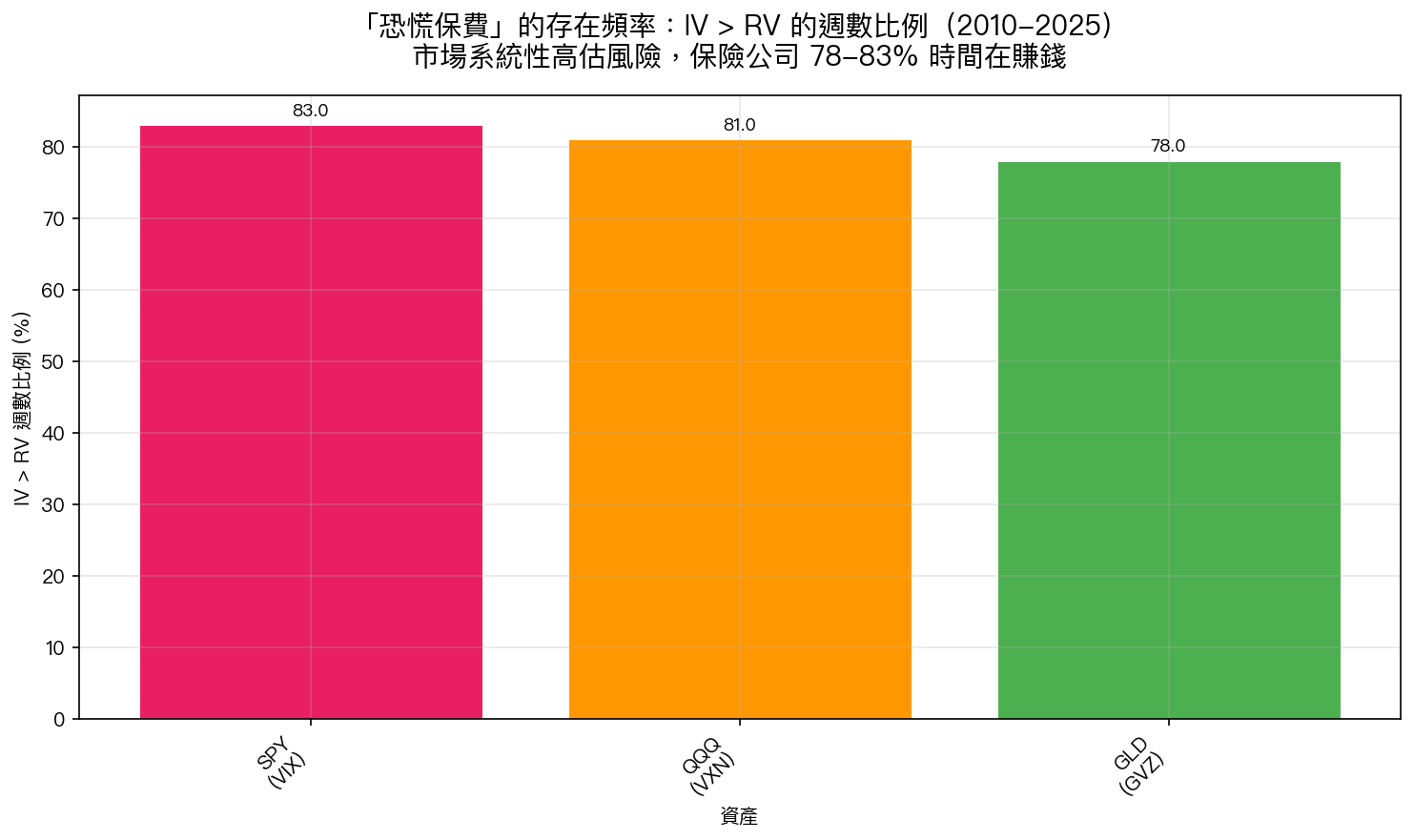

答案很乾脆:是。在〈賣「恐慌」真的能賺錢?解密為什麼市場 78% 的時間都在過度恐懼〉裡,我們拿 2010 到 2025 年的資料,把 VIX 預期的波動跟後來實際發生的波動並排比。結果三個資產一致:美股 SPY 有 83% 的週次市場「怕過頭」,科技股 QQQ 是 81%,連黃金 GLD 都有 78%。換算下來,投資人平均付出比實際風險高 77% 的保費,VIX 平均是真實波動的 1.77 倍。

〈K833:賣恐慌真的能賺錢嗎?CBOE 隱含波動率溢酬 15 年 Proxy 實證〉把這件事做成 782 週的完整回測。三個資產的年化保費分別是 SPY +8.4、QQQ +9.2、GLD +7.1 個波動點。方向一致為正,代表市場系統性替下行風險超額買單。這就是保險公司的地基:大多數時候,客戶買了保險沒用到,保費照收。

保費不只存在於整段交易時間。〈我們把波動率溢酬拆成兩半,三個誠實的「不」〉把 SPY 的保費切成「隔夜」和「盤中」兩段。原本假設隔夜風險高、保費應該是負的,資料卻打臉:隔夜保費平均 +0.00252、盤中 +0.00679,兩段都是正的。換句話說,不管市場開不開盤,這張保單都在收錢。地基很穩。

第二律:一場颱風,賠光十年

地基穩,不代表可以閉眼加碼。這門生意最要命的,是賠錢的形狀。

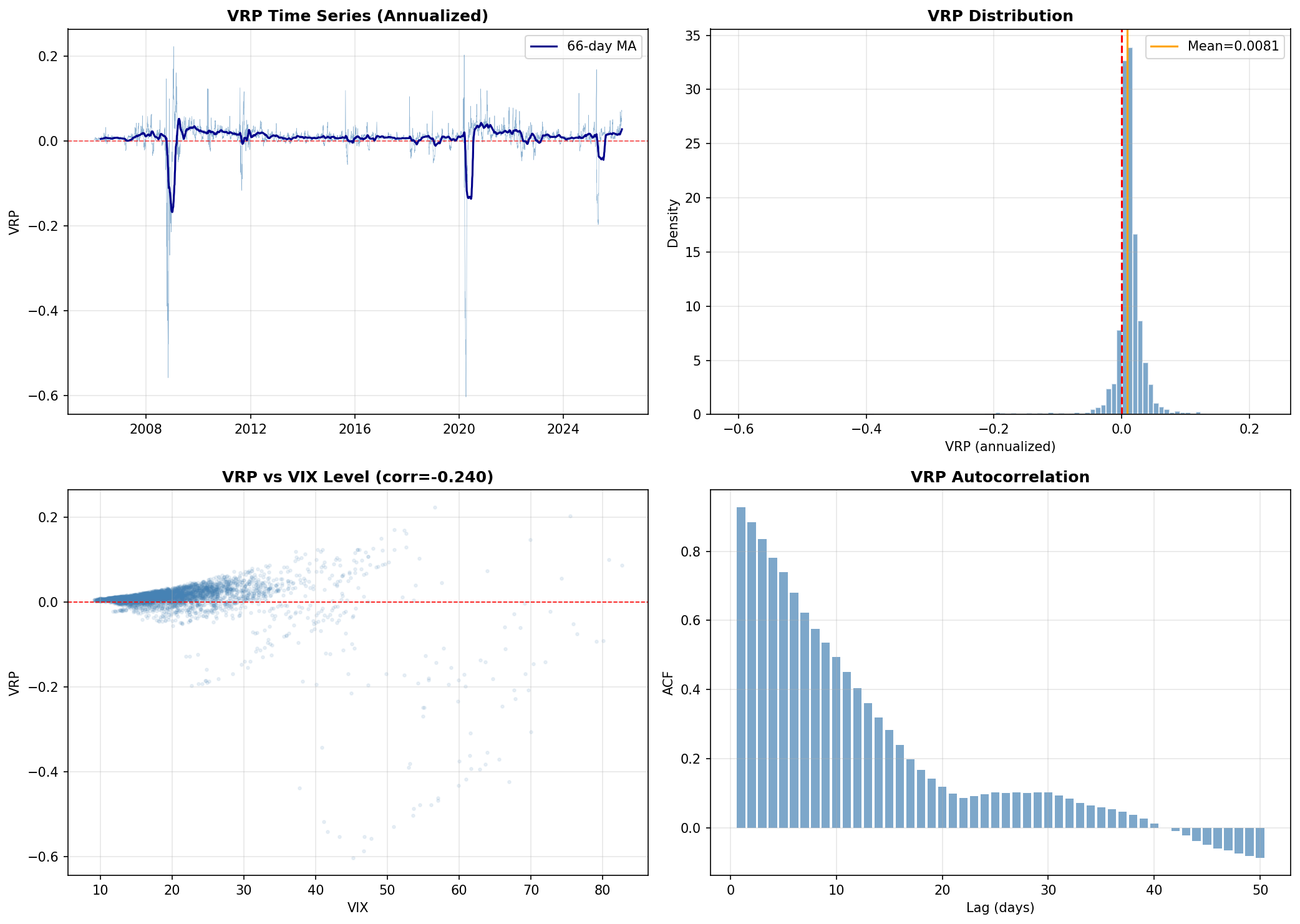

保險公司平常收小額保費,偶爾碰到巨災要賠一大筆。賣波動的損益長得完全一樣,學術上叫「負偏態」。在 K833 的回測裡,每週賣出跨式(同時賣買權和賣權)的紙上夏普值高達 3.69,勝率 76%,看起來像印鈔機。但那 24% 的輸錢週次,藏著整個故事。

2020 年 3 月,新冠爆發,VIX 從 20 一路衝到 82。那些每週安穩收保費的人,四週內把好幾年的積累一次吐光。〈你繳的「恐慌保費」:股市裡最真實、卻最難預測的隱形賺錢機器〉用 20 年、5347 個交易日算過同一件事:「永遠賣波動」這個最直觀的策略,長期夏普值只有 0.85,遠低於紙上美化的數字,因為它每隔幾年就要吞一次颶風等級的理賠。

這種形狀有多極端?〈恐懼有溢價,但不能拿來擇時:VRP 預測 SPY 報酬的失敗報告〉量出保費的偏度是 −7.17,左尾長到誇張。翻譯成人話:這門生意平常給你一堆小紅包,然後某一天寄給你一張天文數字的帳單。

所以第二律的動作只有一個:部位小到能活過一次巨災。撿硬幣可以,但別站在蒸汽壓路機前面撿。

第三律:你猜不到颱風哪天來

聰明的老闆會想:那我平常收保費,快出事前先閃,不就避開巨賠了?這條路很誘人,我們也很想走通。走了好幾次,全都撞牆。

第一次撞牆在報酬預測。學界有條很紅的故事線:保費越高,代表大家越焦慮,之後股票該給更高的報酬,所以能拿保費來擇時加減碼。〈恐懼有溢價,但不能拿來擇時〉在 SPY 上把 2006 到 2026 年重做一遍,5091 個交易日,幾乎每一條檢驗線都通不過。保費確實 85.7% 的時間為正,但拿它預測未來報酬、拿它擇時,統計上完全站不住。

第二次撞牆在回檔預測。既然報酬難猜,那猜「會不會大跌」總行吧?〈把 VIX 期限結構算成「波動風險溢酬」,能預測美股回檔嗎?4500 天回測,答案是不行〉把 1、3、6 個月的保費算出斜率,去預測 SPY 未來 21 天的最大回檔。做完 4500 個交易日,兩個保費斜率版本都完全不顯著。有意思的是同一張表裡,原始的 VIX 水準和 VIX 斜率反而很有效,證明我們的量尺沒壞,只是保費斜率這支訊號真的沒力。

為什麼這麼難猜?〈你繳的「恐慌保費」〉給了根本原因:保費的日自相關只有 0.20,接近隨機遊走。今天的保費幾乎告訴不了你明天的保費。想預測它何時飆升,跟猜明天天氣差不多。

三次撞牆指向同一句話:別當算命仙。把力氣花在「等對的時機重壓」,是這門生意最常見的死法。

第四律:你只能秤保費此刻貴不貴

猜不到未來,是不是就無事可做?不是全盤皆輸。有一件事做得到,而且很有用:秤出「現在」的保費偏貴還偏便宜。

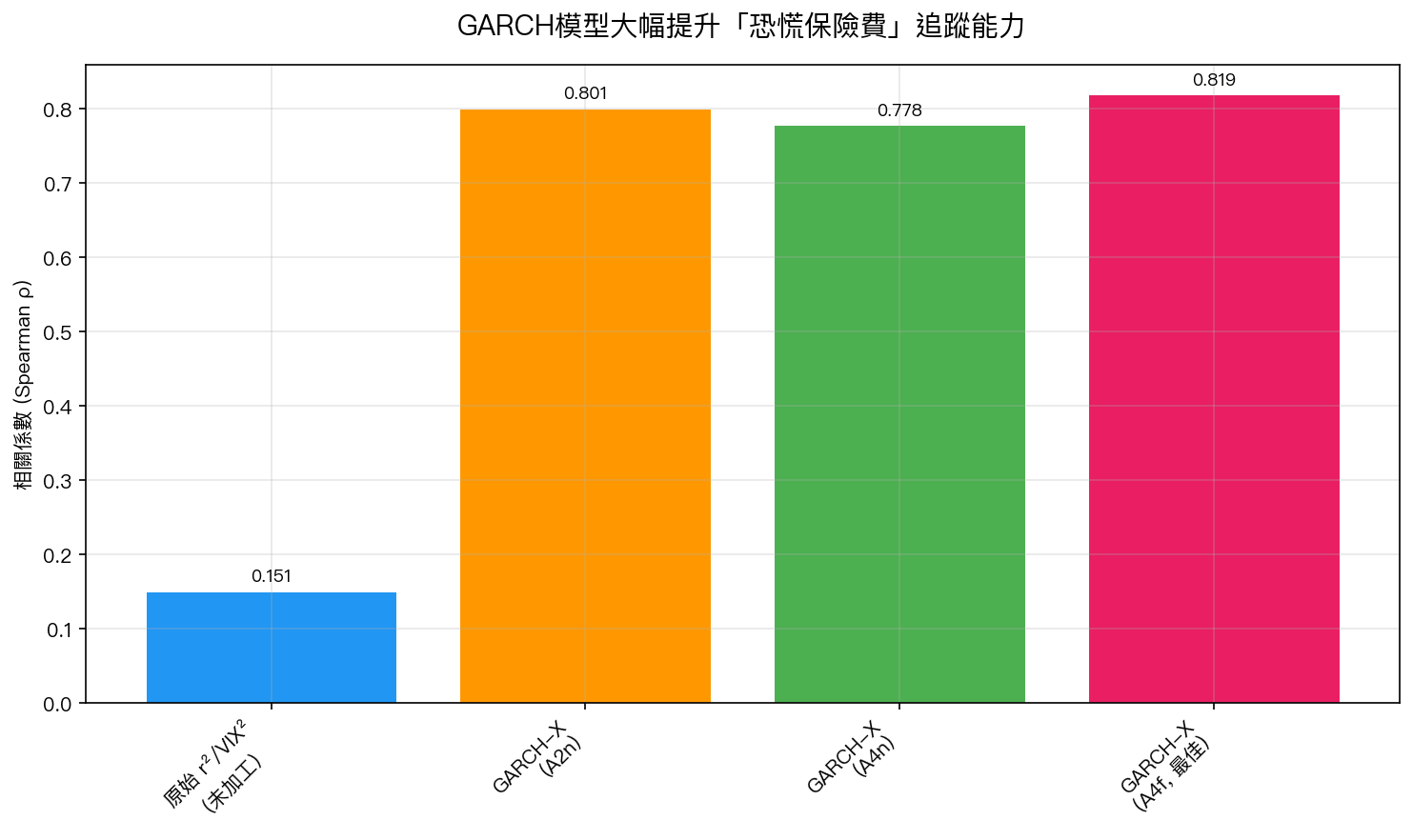

〈你繳的「恐慌保費」〉裡藏了一個漂亮的轉折。同一支 GARCH 模型,拿去預測明天的保費,接近沒用(樣本外拿訊號交易,夏普值 −0.64,比什麼都不做還糟);但拿去追蹤「當下」的保費水位,相關係數從原始資料的 0.15 一口氣跳到 0.82,捕捉能力提高五倍以上。模型是一支靈敏的溫度計,量得出現在多熱,卻預測不了明天會不會更熱。

這個「秤價」能力還能拿來校正 VIX。〈為什麼市場賣你的波動保險,幾乎都比最後真的發生的還貴?〉發現,一個好的波動模型在吃 VIX 當輸入時,只採用了理論基準值的 78.1%,等於自動把 VIX 打了 21.9% 的折。因為 VIX 是一張含恐慌加價的報價單,不是未來波動的照妖鏡。好模型不會照原價買單,會先把那層加價扣回一部分。

所以第四律的動作是:用工具秤此刻的保費水位,別用它算命。保費偏貴時,賣保單的風險報酬比較差、買保護比較划算;保費偏便宜時,保護很便宜,該加就加。

把四律合起來看

四條讀完,這門生意的樣子就清楚了。

保費是真的(第一律),所以「賣波動長期正期望值」不是幻覺。但它負偏態(第二律),所以正期望值救不了一次壓太大的爆倉。你猜不到巨災哪天來(第三律),所以「擇時進出」這條捷徑是死路。你唯一的真本事,是秤出此刻保費貴不貴(第四律),把它當一個相對划算度的儀表,而不是一台預言機。

順帶一提,這也解釋了為什麼散戶特別容易在這門生意裡受傷。機構有保證金、有每日避險流程、有扛得住帳面鉅虧的資本和紀律。散戶貿然賣跨式,多半會從「收保費的人」變成「提供保費的人」。就算你不碰選擇權,把 VIX 讀成「一張含恐慌加價的報價單」而不是「未來一定會發生的波動」,也已經比多數人清醒。

市場最安靜的時候,是最多人想當保險公司的時候,也是保費最薄、最容易低估尾巴的時候。開張前,把這四條體檢表再看一眼。

本期精選

- 〈賣「恐慌」真的能賺錢?解密為什麼市場 78% 的時間都在過度恐懼〉:保險公司比喻的起點,78–83% 過度恐懼怎麼來的。

- 〈K833:賣恐慌真的能賺錢嗎?CBOE 隱含波動率溢酬 15 年 Proxy 實證〉:782 週三資產回測,保費一致為正的硬證據。

- 〈你繳的「恐慌保費」:股市裡最真實、卻最難預測的隱形賺錢機器〉:能測量、不能預測,0.15 到 0.82 的關鍵轉折。

- 〈恐懼有溢價,但不能拿來擇時:VRP 預測 SPY 報酬的失敗報告〉:一份誠實的失敗報告,擇時為什麼走不通。

- 〈為什麼市場賣你的波動保險,幾乎都比最後真的發生的還貴?〉:好模型自動把 VIX 打 78 折的秤價能力。

- 〈我們把波動率溢酬拆成兩半,三個誠實的「不」〉:隔夜和盤中都在收保費,地基有多穩。

- 〈把 VIX 期限結構算成「波動風險溢酬」,能預測美股回檔嗎?4500 天回測,答案是不行〉:連猜回檔都失敗,第三律的最新一塊拼圖。

- 〈VRP 預測力:高 VRP 時未來波動率高 -3pp〉:保費能解釋波動水位、卻擋不住擇時失效的早期線索。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊