股市在怕,債市沒在怕:信用市場對這波科技股震盪的沉默

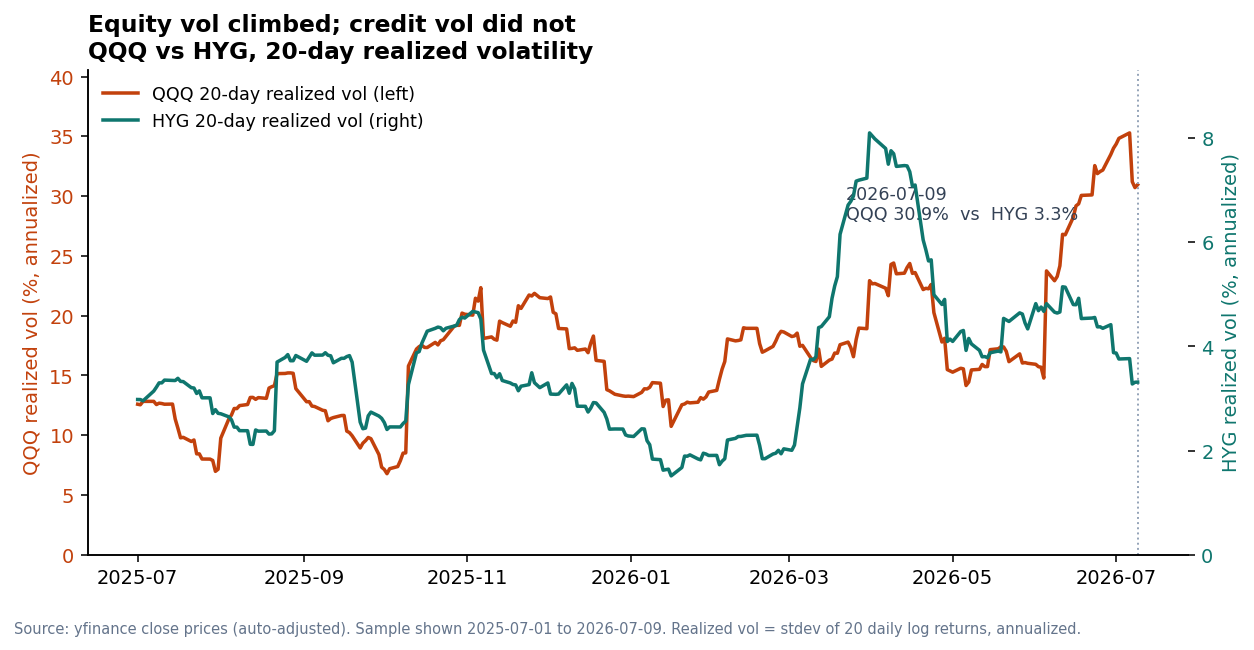

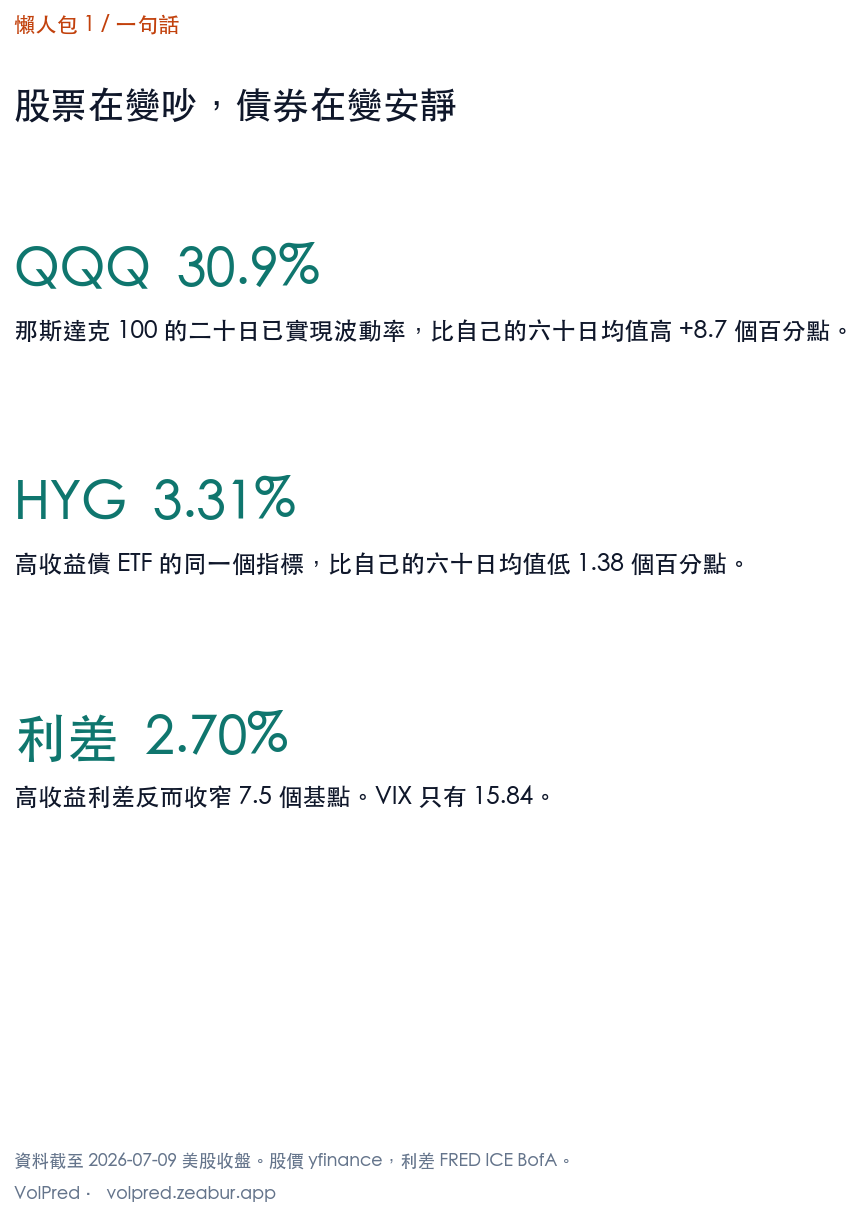

七月九日收盤,那斯達克 100 ETF(QQQ)的二十日已實現波動率是 30.95% ,比它自己前六十個交易日的平均高出 8.7 個百分點 。同一天,高收益債 ETF(HYG)的二十日已實現波動率是 3.31% —— 比它自己的六十日均值 低了 1.38 個百分點 。

一邊在加速,一邊在減速。

更彆扭的是利差。ICE BofA 美國高收益債的選擇權調整利差(OAS)收在 2.70% ,比六十日均值 收窄 7.5 個基點 。投資級的利差同樣紋風不動。VIX 只有 15.84。

如果你只看科技股的日內走勢,會以為市場正在緊張;如果你只看債券,會以為什麼都沒發生。

先把「異象」這個詞收回來一半

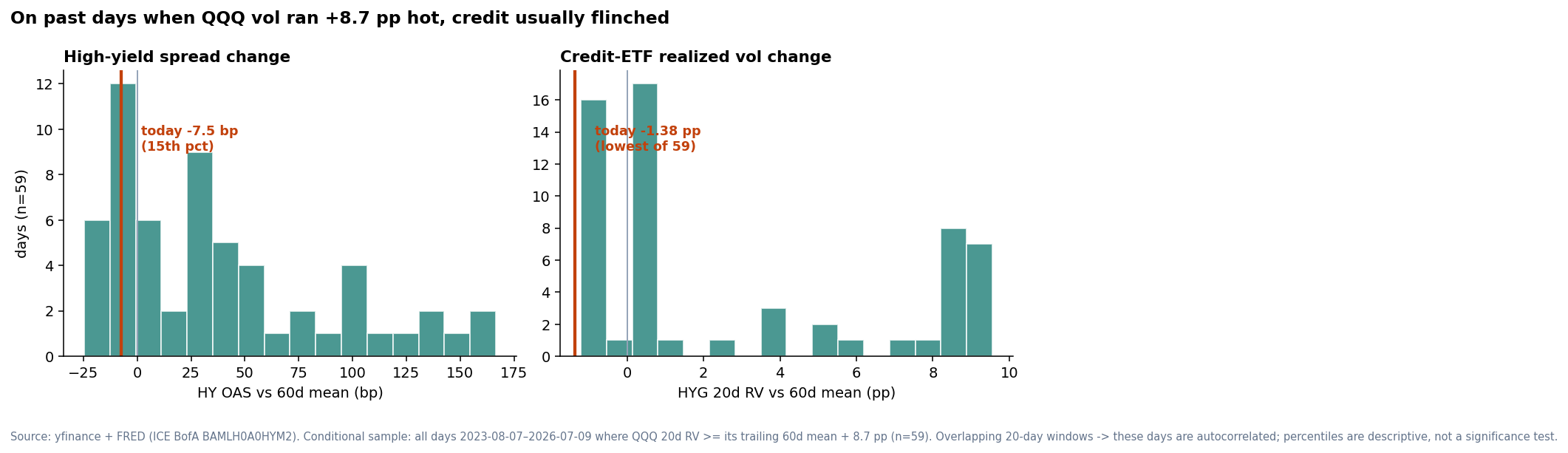

看到這種背離,最容易的反應是說「信用市場睡著了」。但這句話要成立,得先知道: 過去股票波動率跳這麼多的時候,信用市場「本來」都怎麼反應?

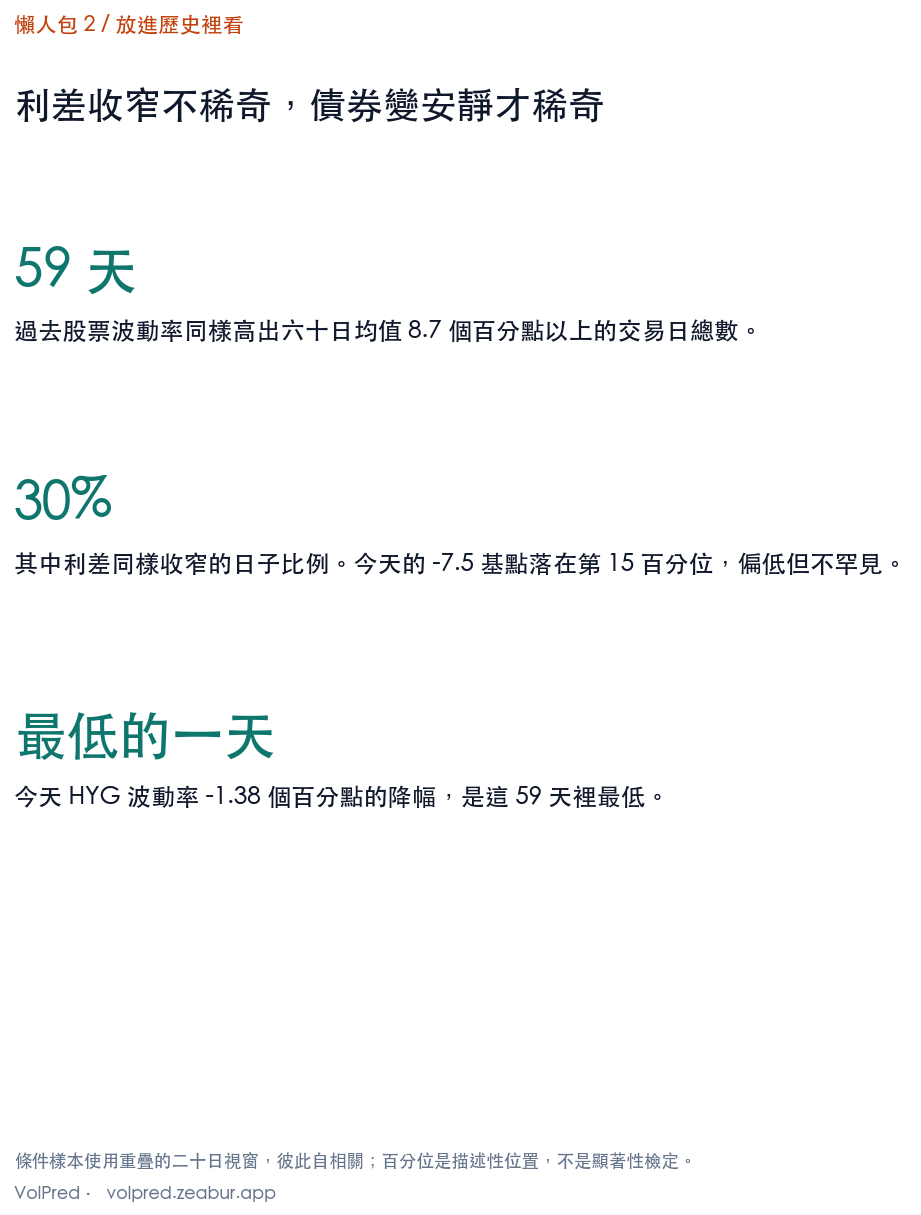

所以我們把條件設得跟今天一樣:找出 2023 年 8 月以來,所有 QQQ 二十日已實現波動率高出自身六十日均值 8.7 個百分點以上 的交易日,總共 59 天 。然後看那些日子裡,高收益利差和 HYG 的波動率各自在做什麼。

結果分兩半。

利差這邊,今天不算稀奇。 那 59 天裡,高收益利差相對六十日均值的變化中位數是 +26.9 個基點 ,四分位區間從 −3.9 到 +59.3 個基點 。也就是說,其中 有三成的日子,利差其實是收窄的 。今天的 −7.5 個基點落在第 15 百分位 —— 偏低,但這種事發生過,而且不只一次。

但 HYG 自己的波動率這邊,今天是樣本裡的極端值。 同樣那 59 天,HYG 二十日波動率相對六十日均值的變化中位數是 +0.47 個百分點 ,只有不到三成的日子是負的。今天的 −1.38 個百分點 ,是這 59 天裡 最低的一個 。

換句話說,罕見的地方不在利差沒擴大。罕見的是 信用資產本身的價格正在變得更安穩 ,而股票同時在變得更不安穩。

| 指標(2026-07-09) | 現值 | 相對自身 60 日均值 | 條件樣本(n=59)中位數 | 百分位 |

|---|---|---|---|---|

| QQQ 20 日已實現波動率 | 30.95% | +8.70 pp | —(條件本身) | — |

| HYG 20 日已實現波動率 | 3.31% | −1.38 pp | +0.47 pp | 0 (最低) |

| 高收益利差 OAS | 2.70% | −7.5 bp | +26.9 bp | 15 |

| 投資級利差 OAS | 0.76% | −0.7 bp | — | — |

| VIX | 15.84 | — | — | — |

那 QQQ 到底跌了沒有

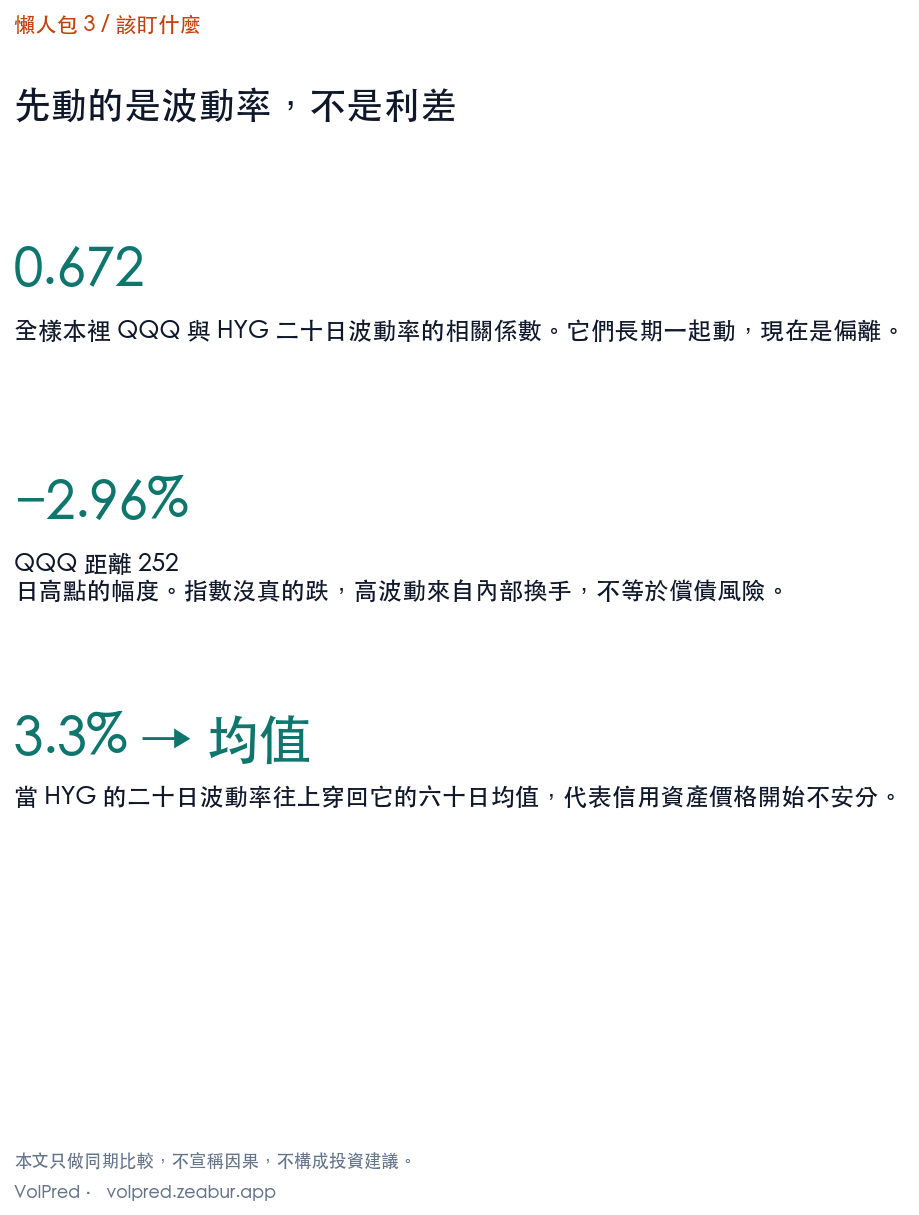

這是很多人會誤判的一點。截至七月九日,QQQ 距離它過去 252 個交易日的高點只低了 2.96% 。指數層面根本沒有像樣的回檔。

所以現在的高波動率,來自 指數內部的劇烈換手 —— 個股輪動、單日大漲大跌互相抵銷,指數本身沒走多遠,但路上顛得很厲害。這種波動,跟「企業還不還得出錢」是兩件事。信用市場定價的是後者。

作為對照,把 2010 年以來 QQQ 從 252 日高點回檔超過 10% 的每一段抓出來,取最深的那天:

| 回檔谷底 | QQQ 回檔 | QQQ 20d RV | HYG 20d RV 變化 | 高收益利差變化 | VIX |

|---|---|---|---|---|---|

| 2024-08-07 | −13.56% | 27.26% | +0.34 pp | +37.8 bp | 27.85 |

| 2024-09-06 | −10.79% | 22.74% | −0.36 pp | +13.7 bp | 22.38 |

| 2025-03-13 | −13.19% | 25.30% | −0.25 pp | +61.9 bp | 24.66 |

| 2025-04-08 | −22.77% | 36.38% | +4.02 pp | +159.6 bp | 52.33 |

| 2025-05-06 | −10.64% | 49.96% | +5.29 pp | +27.6 bp | 24.76 |

| 2026-03-30 | −11.96% | 18.91% | +4.35 pp | +52.3 bp | 30.61 |

六次全部利差走闊。但六次全部都伴隨指數真的跌了兩位數。今天沒有。

拿今天去比這六天,本來就不公平 —— 這也是為什麼上面那個 59 天的條件樣本,才是誠實的比較基準。

這條線什麼時候會斷

全樣本裡,QQQ 與 HYG 的二十日已實現波動率相關係數是 0.672 。它們長期是一起動的。現在的背離不是一種新常態,是一個偏離。

偏離會用兩種方式收斂。一種是股票波動率自己降下來,指數內部的換手冷卻,兩條線重新貼合 —— 這種情況下,債券市場的沉默事後會被追認為正確。另一種是股票的波動最後傳導到現金流層面:財報下修、資本支出縮手、再融資成本跳升,利差才開始補跌。

哪一種?這篇文章沒有答案,任何宣稱有答案的分析都應該被懷疑。 能做的是盯住那個先動的變數。 從歷史相關性看,HYG 自己的已實現波動率比利差更早鬆動 —— 利差是報價,波動率是成交出來的。當 HYG 的二十日波動率從現在的 3.3% 往上穿回它的六十日均值,代表信用資產的價格開始不安分;那時候再去看利差,通常已經在走闊的路上了。

現在還沒有。

懶人包

這篇的邊界

- 資料到 2026-07-09 美股收盤。股價來自 yfinance(還原權值),利差來自 FRED 的 ICE BofA 系列(BAMLH0A0HYM2、BAMLC0A0CM)。

- 已實現波動率定義:二十個日對數報酬的標準差,年化(乘上 252 的平方根)。

- 條件樣本的 59 天使用 重疊的二十日視窗 ,彼此高度自相關。文中的百分位是描述性的位置, 不是 顯著性檢定,不可以當成 p 值讀。

- 六次回檔事件的樣本數是 6。這個數字太小,不足以支撐任何關於「回檔時利差必定走闊」的通則。

- 全文只做同期比較,不宣稱因果,也不構成任何投資建議。