VIX 先退、OVX 還沒過半:美伊衝突的「恐慌半衰期」要怎麼更新

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

今天早上打開行情軟體,先看到中東戰況,再看到一組不能直接並排的行情。

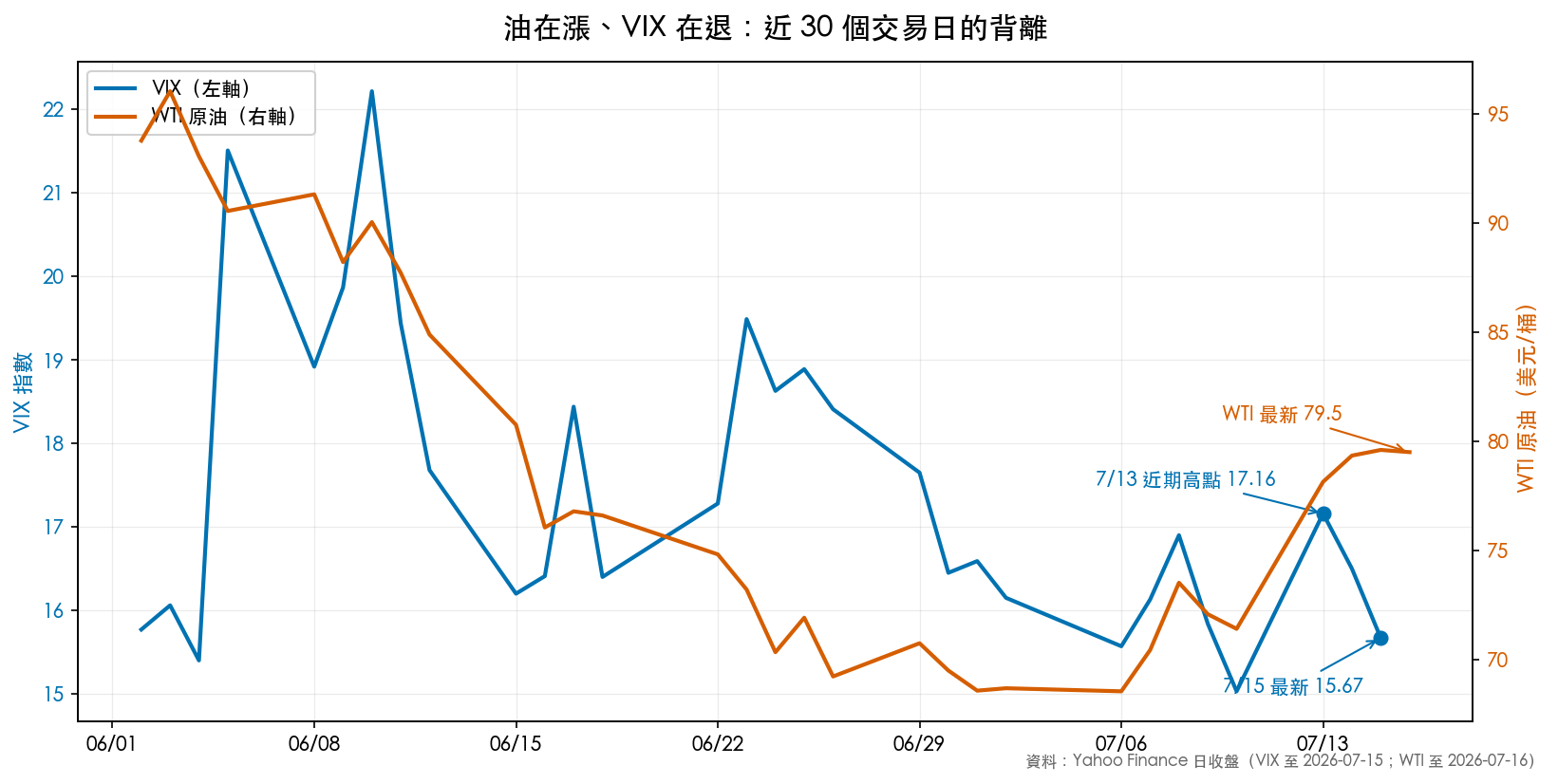

美軍擴大對伊朗打擊,伊朗也以飛彈與無人機還擊。原油連漲數日,西德州原油一度站上每桶 80 美元。美股最新完成交易日的 VIX 則收在 15.67,低於本輪事件前的基線。

這裡有一道不能省的時間線。VIX 與原油恐慌指數 OVX 的最新收盤都停在美東 7 月 15 日;WTI 的 79.5 美元是 7 月 16 日盤中最近成交價。最新一輪攻擊發生在前一個美股收盤之後,所以 15.67 沒有機會反映那段新消息。本文不能拿它宣稱「股市已消化今天的升級」,也不能把三個數字假裝成同一個收盤截面。

目前能觀察的是較窄的範圍:在最新攻擊之前,VIX 已回到事件前基線以下,OVX 仍高於自己的半衰門檻。新消息進場後,下一個美股收盤可能延續這個分裂,也可能讓峰值重新計算。先不猜答案,把更新規則寫清楚。

我們把檢查方法叫做「 恐慌半衰期 」。

恐慌有病程,也有退燒速度

事件把波動率推高之後,市場通常不會在某一秒集體恢復平靜。有人先買回股票,有人繼續補保險,有人等下一輪新聞。價格於是留下一條衰減曲線:有些驚嚇一兩天就退,有些在高檔反覆數週,還有些看似退燒,隔天又燒回去。

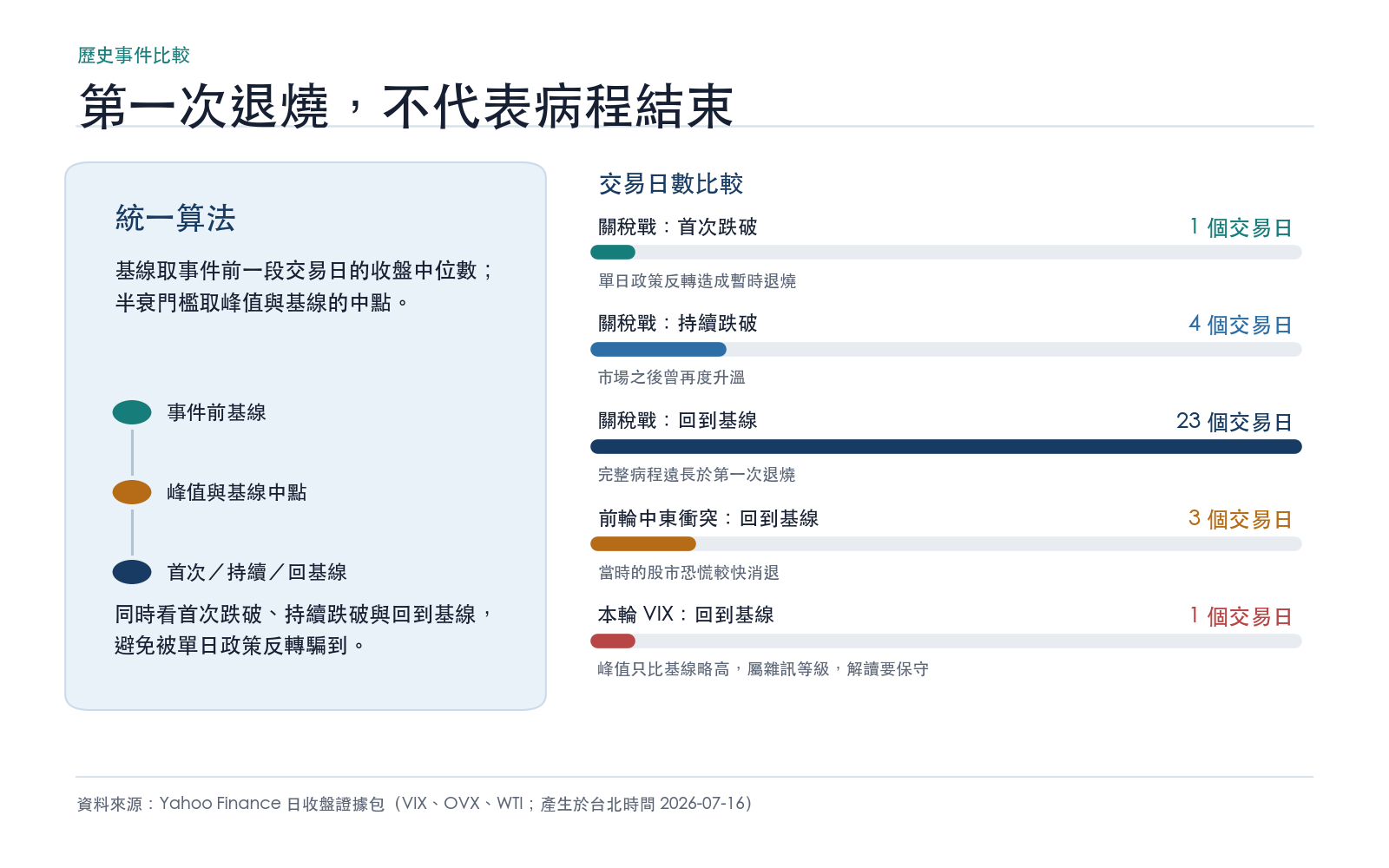

為了把「退得快」寫成能重算的數字,本文先取事件開始前 20 個交易日的 VIX 收盤中位數當基線,再找事件窗口內的最高收盤。峰值與基線的中點,就是半衰門檻。峰值後第一次收盤跌破門檻,記為「首次半衰期」;跌破後不再站回去,記為「持續半衰期」;最後再算回到基線花了幾個交易日。

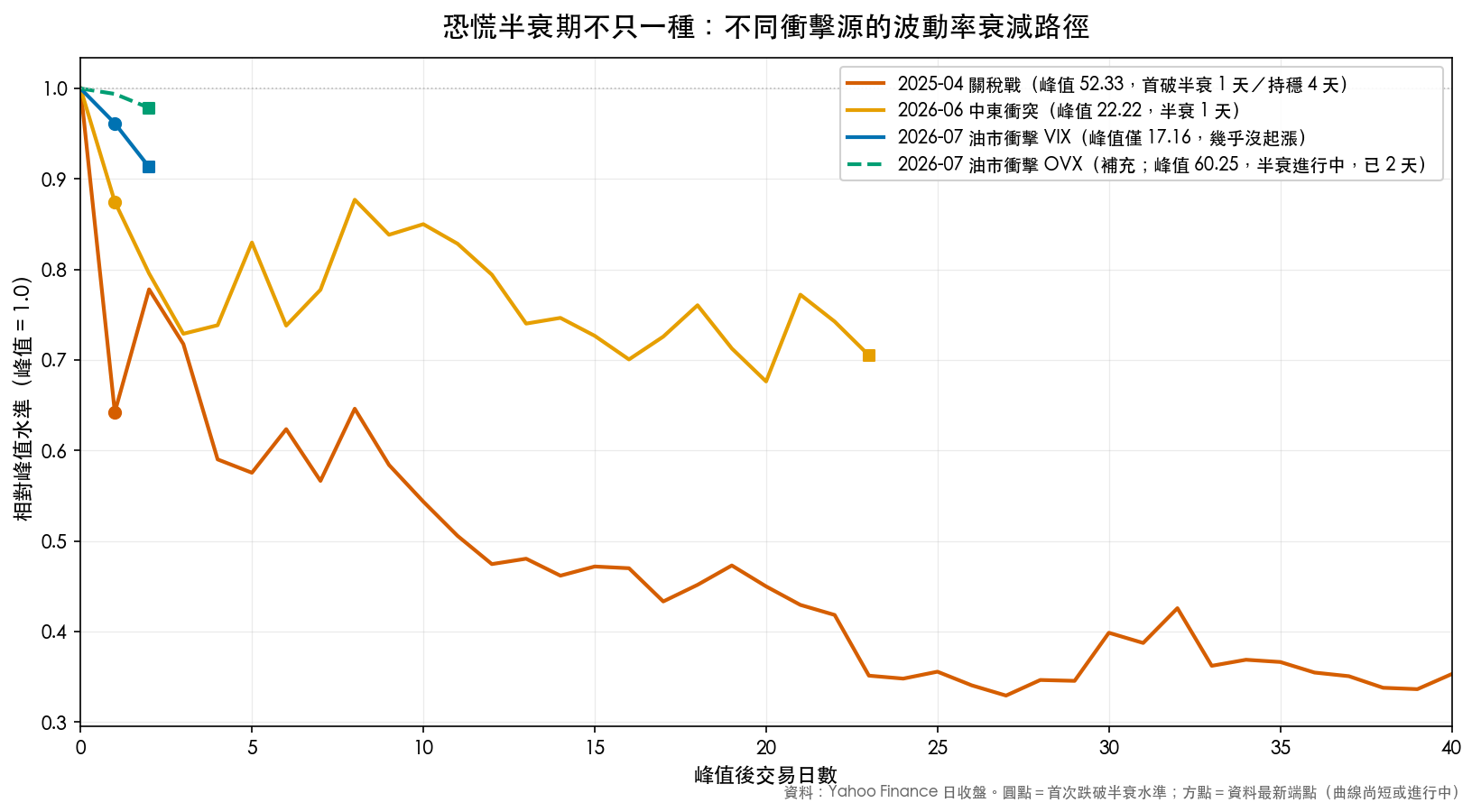

三個讀數要並列。2025 年 4 月關稅戰就是現成例子:VIX 從 21.74 的基線升到 52.33,4 月 9 日因政策轉彎只花一天便跌破半衰門檻,接下來兩天又彈回門檻上方。真正持續跌破花了 4 個交易日,回到基線則花了 23 個交易日。只看第一次退燒,會把一場反覆病程誤認成一天的小感冒。

為什麼值得看「嚇多久」?因為「會跌多深」常常超出模型的能力。〈2025 年 4 月解密〉記錄,關稅戰期間標普 500 單月年化波動率升到 51.9%,模型事前預測只有 15.8%。

同一篇研究估計,約 23% 的波動來自突發跳動。這類跳動的尺寸很難事前知道;事件發生後的衰減,至少可以逐日觀察、更新。

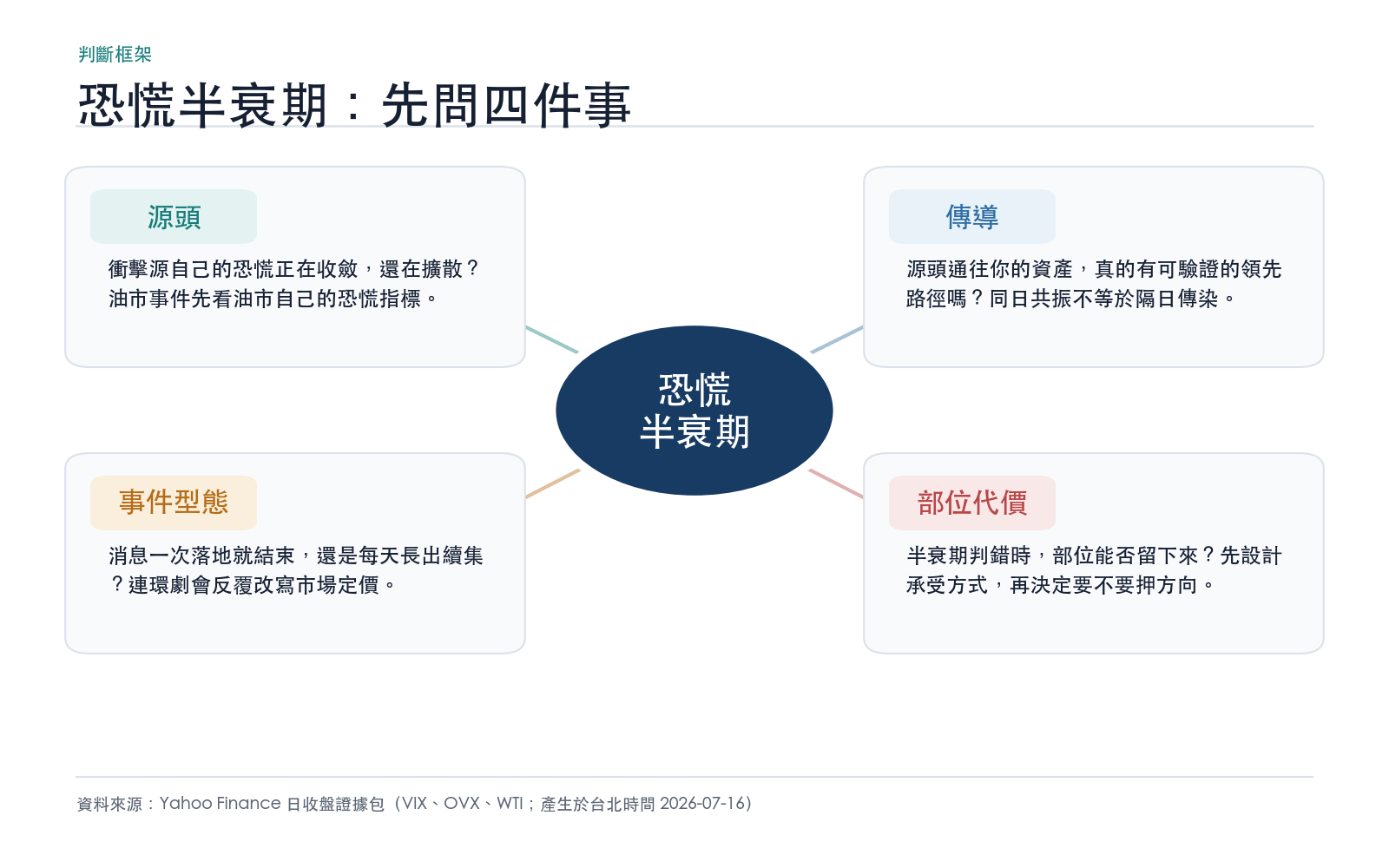

半衰期四問

每次市場受驚,照順序問四件事:

源頭。衝擊源自己的恐慌在收斂,還在擴散? 油市出事,先看油市自己的恐慌指標。

傳導。源頭通往你資產的路,有沒有可驗證的領先關係? 同一天一起跌,和隔天接力傳染是兩回事。

事件型態。消息一次落地就結束,還是每天長出續集? 連環劇會讓市場反覆重估。

部位代價。前三題判錯時,部位能不能留下來? 這一題決定你有沒有資格押前三題。

四題的價值在於順序。先查源頭,再查路徑,接著辨認事件型態,最後才讓部位表態。跳過前面三題、直接拿 VIX 高低做買賣,等於只看體溫計就猜病因。

第一問:源頭究竟退燒了沒

油市有自己的恐慌指數 OVX,原理和 VIX 相近,標的換成原油選擇權。這次衝突的差異,第一眼就藏在兩個指數之間。

7 月 13 日,VIX 的近期高點收在 17.16;事件前基線是 16.74,峰值只高 2.5%。7 月 14 日收盤已經低於半衰門檻 16.95,也回到基線以下。以公式算,首次半衰、持續半衰、回到基線都只花一個交易日。可惜這個答案幾乎沒有訊號含量:峰值只比基線多一點點,稱它為「恐慌尖峰」都太勉強。

OVX 給的是另一張病歷。它的事件前基線是 47.27,7 月 13 日最高收在 60.25,半衰門檻為 53.76。到了 7 月 15 日,OVX 仍收 58.96,峰值後兩個交易日都沒跌破門檻。截至那個收盤,前一輪衝擊在 VIX 只留下小幅變動,油市的保險費仍在高檔;7 月 16 日的新攻擊反應要等下一個完整收盤才能判斷。

上一次中東緊張也留下可比較的紀錄。〈中東風險還在,OVX/VIX 卻從 4.17 降到 2.90〉追蹤 5 月 20 日到 6 月 11 日:OVX 從 72.77 降到 56.30,OVX/VIX 比值由 4.17 收斂到 2.90。新聞仍然刺眼,油市保險費的方向已轉為下降。

那篇文章也提醒,方向和水位要分開讀。當時的 OVX 56.30 仍位於 2007 年以來第 91 百分位。市場正在退燒,保費照樣昂貴。研究留下的兩條重啟門檻是 OVX 再站上 70,以及 WTI 回到 5 月高點 98.26 美元。最新 OVX 58.96、WTI 79.5 都還沒碰到舊門檻;同時,OVX 也尚未跌破本輪半衰門檻 53.76。這是一段介於警報重啟與完全退燒之間的狀態。

第二問:油市會把股市拖下水嗎

「油價漲,股市就遭殃」很容易講,也很容易在同日走勢裡找到畫面。困難在於領先關係。

〈迷思實驗室|原油狂飆狂跌,股市波動真的會跟著抖嗎〉用 2010 年以來 4,103 個交易日,檢查昨天原油波動能否預測今天標普 500 波動。四組配對都沒有通過統計檢驗,換一種波動率算法重算,結論不變;能源股也沒有例外。

資料裡唯一顯著的領先方向反過來了:昨天股市波動較大,今天油市波動才傾向增加。

直覺為何會誤判?因為油和股同一天的波動相關很高,落在 0.52 到 0.68。人腦記住兩張一起變紅的螢幕,便自動補出「油先燒、股票後來被傳染」的故事。同日相關只能說兩個市場同時讀到一則消息,無法建立隔日接力。

更早的跨指數研究也得到相似提醒。完整資料對齊後共有 4,693 個交易日;在研究當時的 60 日視窗裡,OVX 和 VIX 同日相關約 0.40,昨天 OVX 對今天 VIX 的相關為 -0.08。這兩個係數描述近期視窗,不能當成全樣本常數;它們至少沒有提供「油市隔天補嚇股市」的支持。

商品內部也沒有統一體質。〈黃金跌時波動反而縮?〉用 808 個樣本外交易日比較黃金與原油:原油下跌後,自身波動放大,滾動視窗中 100% 顯著;黃金下跌後波動略縮,訊號也弱得多。把「商品」兩個字當成同一種傳導機制,會在起點就丟掉差異。

因此,油價接近 80 美元對股票的風險,較合理的路徑需要時間:能源成本持續偏高,通膨預期被推升,利率路徑跟著改變,最後才壓到估值。這條鏈以週、月計,成立前提是油價在高位停留。單日油價跳升和隔日股市崩跌之間,現有研究找不到穩定的捷徑。

第三問:一次性消息,還是每天有續集

半衰期最怕「事件」兩字把不同病程包在一起。

〈巴威關了台股一天〉復盤 2012 年以來 13 次颱風停市。復市首日的震盪和普通交易日在統計上分不出差別;停市後五天,13 次裡有 11 次比停市前更平靜。整個事件窗口的波動高點常出現在停市之前。預報、停班課決策與避險動作先把資訊塞進價格,復市時反而進入消化階段。

定期數據發布也接近單點事件,但小樣本很會騙人。〈CPI 倒數兩天,我們先承認〉是平台自己的更正紀錄:過去 13 次通膨數據發布日,流程抓錯 7 次日期;日期修正後,原先的方向性說法翻面,而且新舊兩版都缺乏統計支持。這個教訓很樸素:先確定事件日,再談事件效果;13 個樣本也撐不起穩定規律。

關稅戰展現另一種病程。2025 年 4 月 3 日標普跌 5.05%,隔日再跌 6.03%;4 月 9 日反彈 9.99%,4 月 10 日又跌 4.48%。連環劇的特徵常是雙向極端震盪。規則每天變,多空兩邊每天重押,VIX 第一次跌破半衰門檻後還會再彈回去。前述 1 天、4 天、23 天三個答案,正好說明「第一口退燒」和「病程結束」差多少。

本輪美伊衝突目前仍會長出新劇情。最新報導裡既有美軍擴大攻擊,也有伊朗跨區域還擊與航運封鎖風險。只要軍事行動、航道與石油出口規則仍逐日改變,事件分類就應留在「連環劇」。VIX 的短半衰期代表股市暫時把後續風險折價得很低,並未替事件蓋棺論定。

第四問:判錯時,部位會發生什麼

前三題都可能答錯。2025 年 4 月之前,也有人把關稅威脅當成談判話術。真正能保住研究與資本的底牌,是讓部位隨可觀察風險調整,避免單一判斷決定生死。

〈K180:2025 動盪即時驗證〉記錄一段真實壓力測試。機械規則用「目標波動 12 ÷ 當時 VIX」決定股票比重。VIX 升到 52 左右時,股票部位降到約 23%;7 月 VIX 回到 15 左右,部位再升到 80%。規則沒有猜戰事、政策或半衰期,市場溫度走到哪,曝險便跟到哪。

那段期間,標普 500 買進持有報酬為 -7.7%,傳統六成股四成債為 -3.3%,一半股票一半黃金為 +0.5%,再疊加波動率控管為 +0.2%。台股部分,0050 買進持有為 -10.0%;加入黃金與波動率控管後為 -0.4%。這些結果來自特定歷史窗口,不能保證下一次重現;它們至少展示一件可操作的事:把曝險寫成規則,判斷失誤就比較不容易變成被迫出場。

第四問可以很具體。若部位滿倉單一市場,前三題每一題都承擔巨大代價;若股票、債券、黃金有明確配置,曝險又會隨波動率降檔,半衰期判斷就只影響加減碼速度。先把答錯成本寫下來,再決定要不要和市場對賭。

把今天的行情放進四問

現在把框架套回 7 月 16 日,並把已完成收盤與盤中消息分開。

源頭:上一個收盤裡,VIX 已退、OVX 未退。 VIX 在 7 月 15 日收 15.67,低於 16.74 的事件前基線;OVX 同日收 58.96,仍高於 53.76 的半衰門檻。油價 79.5 美元是 7 月 16 日盤中值。這個截面只說明最新攻擊前的定價較集中在能源市場,還不能代表美股對新攻擊的反應。

傳導:現有日資料不支持隔日油帶股。 同日共振可能很強,昨天的原油波動卻沒有穩定預測今天股票波動。若油價持續高檔,接下來該看通膨與利率預期有沒有接棒,而非只等 VIX 補漲。

事件型態:暫列連環劇。 新攻擊、反擊、航運與出口限制都可能改寫下一天的價格。VIX 在前一個收盤一度只花一天回到基線;若下一個收盤再創事件高點,半衰期就要從新峰值重新起算。

部位:用規則承接未知。 先決定單日波動能承受多少,再看是否需要降低集中曝險、增加分散或以目標波動調整股票比例。看到油價摸上 80 就追買避險,或看到 VIX 15 就把風險開滿,都把一個進行中的事件壓成單一答案。

圖中的比較還有一個重要邊界。2026 年 6 月中東衝突,VIX 峰值 22.22,首次與持續半衰都花一個交易日,三個交易日回到基線。2026 年 7 月這次的計算只到 7 月 15 日:VIX 同樣一天回到基線,峰值卻只高過基線 2.5%,接近雜訊。2025 年 4 月關稅戰第一次半衰也只花一天,但 4 天後才持續跌破、23 天後才回到基線。單看「一天」會把三種完全不同的病程擠在一起。

框架的邊界

恐慌半衰期是一套分類與更新程序,沒有預言功能。

資料頻率首先限制了答案。本文用日收盤,因此看不到盤中先升後降,也無法替美股尚未收盤的 7 月 16 日補上一個假收盤。事件窗口的選法也會影響峰值;若下一個交易日 OVX 再創高,半衰期必須從新峰值重新計算。

樣本同樣有限。關稅戰等級的政策連環劇不常出現,颱風停市只有 13 次,CPI 更正案例也提醒我們,連事件日期都可能抓錯。這些數字適合幫忙辨認「目前像哪種病程」,不適合承諾未來一定照同一條曲線走。

最後,VIX 只量標普 500 選擇權市場的隱含波動,OVX 只量原油選擇權。兩者分裂時,最有用的資訊正是分裂本身:風險集中在哪裡、傳導路徑有沒有接上、哪個市場先改口。硬把所有恐慌揉成一個數字,反而會丟掉線索。

截至 7 月 15 日收盤,VIX 已回到基線,OVX 還沒跌破半衰門檻。7 月 16 日的新攻擊出現後,下一個完整收盤才有資格回答分裂是否延續。若 VIX 或 OVX 創出新峰,半衰期重新起算;部位則預先寫好判錯後的處理方式。

本期精選

2025 年 4 月解密:Trump 關稅戰 → Vol 51.9%,GARCH 無法預測 Jump :突發跳動為何超出事前模型能力。

K180:2025 動盪即時驗證,我們建議的策略全部通過壓力測試 :不猜事件方向的部位設計與真實成績單。

中東風險還在,OVX/VIX 卻從 4.17 降到 2.90 :從源頭恐慌判斷油市是否降溫。

黃金跌時波動反而縮?石油衝擊下的槓桿非對稱效應 :同屬商品,面對壞消息仍有不同體質。

迷思實驗室|原油狂飆狂跌,股市波動真的會跟著抖嗎 :4,103 天資料檢查油帶股的領先路徑。

事件溫度計|巴威關了台股一天 :單點事件如何在發生前完成主要定價。

事件溫度計|CPI 倒數兩天,我們先承認 :日期抓錯後,結論如何翻面。

懶人包圖組

資料與方法說明 :今日行情取自 Yahoo Finance(yfinance,auto_adjust=True)日資料。VIX 樣本為 2025-02-03 至 2026-07-15,共 364 筆;OVX 同期共 363 筆;WTI 樣本為 2026-05-01 至 2026-07-16,共 52 筆。

VIX、OVX 最新值為 7 月 15 日收盤,WTI 最新值為 7 月 16 日盤中最近成交。半衰期定義、事件窗口與完整限制留存在 storage/drafts/assets/digest_20260716/evidence.json;圖表由同一 evidence package 重算。

市場觀察不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊