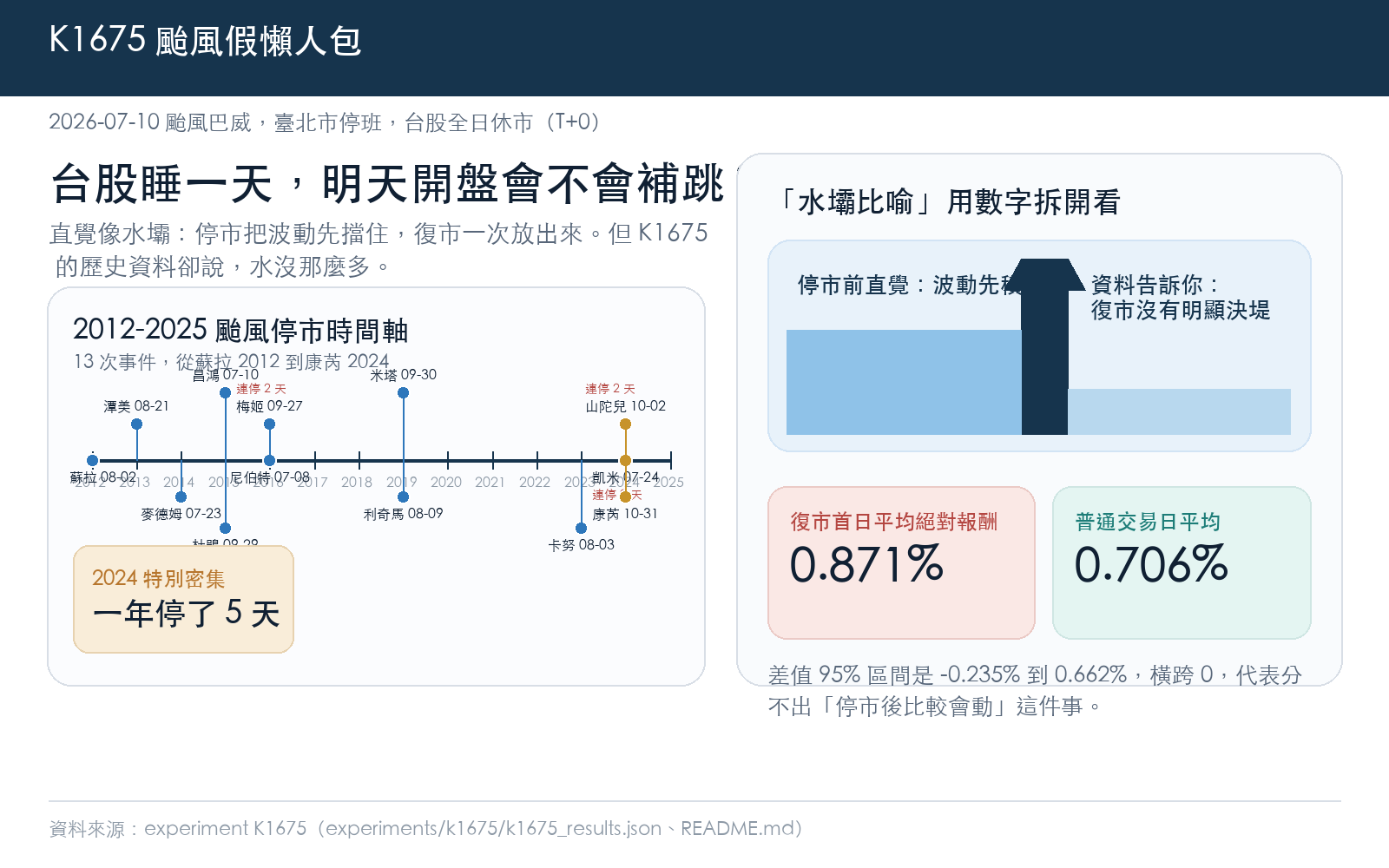

🌡️ 事件溫度計|巴威關了台股一天:13 次颱風假復盤,復市那天沒有想像中可怕

今天(2026-07-10)颱風巴威逼近北台灣,臺北市宣布全日停止上班,台股跟著全日休市。小插曲:平台清晨剛上線的停市自動偵測機制,第一天出勤就從停班停課公告抓到了休市,自動寫進行情日曆。

距離上一次颱風假,隔了一年八個多月:2024-10-31 康芮。台股的颱風停市不算常見,2012 年以來平均一年一次左右,有些年份一次都沒有,2024 年卻連放了五天。

持股抱過颱風假的人,心裡多半有同一個疑問。台股睡了一天,美股、日股、期貨照常跑,積了一天的消息會在明天開盤一口氣爆出來嗎?跳空會特別大嗎?波動會特別兇嗎?

直覺說會。停市像水壩,資訊像上游的水,關一天,水位就高一天。復市那一刻閘門打開,理論上會沖出比平常更大的浪。

記憶也站在直覺這邊。2024 年 7 月凱米連停兩天,剛好撞上全球科技股回檔,復市當天台股跳空低開 2.91%、收盤跌 3.29%。經歷過那一天的人,很難相信颱風假無害。

我們把 2012 年以來每一次颱風停市翻出來,逐日算了一遍。答案跟直覺相反:閘門打開之後,浪跟平常差不多大,而且停市後五天的水面,比停市前還平靜。

先講怎麼找出「颱風假」

「非預定停市」沒有現成清單,我們用兩條路交叉推導。第一條:拿交易所日曆(exchange_calendars XTAI)的颱風停市紀錄,逐日驗證 ^TWII 與 0050 當天確實沒有行情。

第二條:反向掃描日曆說該開盤、行情卻缺席的日子,再拿證交所融資融券資料當獨立第二來源驗證。有融資券變動的是資料缺漏,剔除;緊鄰春節連假的是日曆誤標,剔除。這條路多抓到一天:2024-10-31 康芮,交易所日曆套件漏了它。

兩條路合併,2012 到 2025 共 16 個停市日;連續停市合併後是 13 個事件,全部是颱風。

| 颱風 | 停市日 | 復市日 | 復市|跳空|% | 復市|報酬|% | 停市後/前波動比 |

|---|---|---|---|---|---|

| 蘇拉 | 2012-08-02 | 2012-08-03 | 0.6529 | 0.6941 | 0.7225 |

| 潭美 | 2013-08-21 | 2013-08-22 | 0.6793 | 0.2332 | 0.9130 |

| 麥德姆 | 2014-07-23 | 2014-07-24 | 0.0937 | 0.2966 | 0.8435 |

| 昌鴻 | 2015-07-10 | 2015-07-13 | 0.3656 | 1.3438 | 0.4199 |

| 杜鵑 | 2015-09-29 | 2015-09-30 | 0.4328 | 0.6012 | 0.5733 |

| 尼伯特 | 2016-07-08 | 2016-07-11 | 1.0105 | 1.6845 | 0.9980 |

| 梅姬 | 2016-09-27/28 | 2016-09-29 | 0.5122 | 0.8307 | 1.2679 |

| 利奇馬 | 2019-08-09 | 2019-08-12 | 0.0257 | 0.2109 | 0.7745 |

| 米塔 | 2019-09-30 | 2019-10-01 | 0.2393 | 1.2740 | 2.6300 |

| 卡努 | 2023-08-03 | 2023-08-04 | 0.2752 | 0.2963 | 0.8524 |

| 凱米 | 2024-07-24/25 | 2024-07-26 | 2.9071 | 3.2906 | 0.8013 |

| 山陀兒 | 2024-10-02/03 | 2024-10-04 | 0.3069 | 0.3916 | 0.6940 |

| 康芮 | 2024-10-31 | 2024-11-01 | 1.6717 | 0.1768 | 0.8378 |

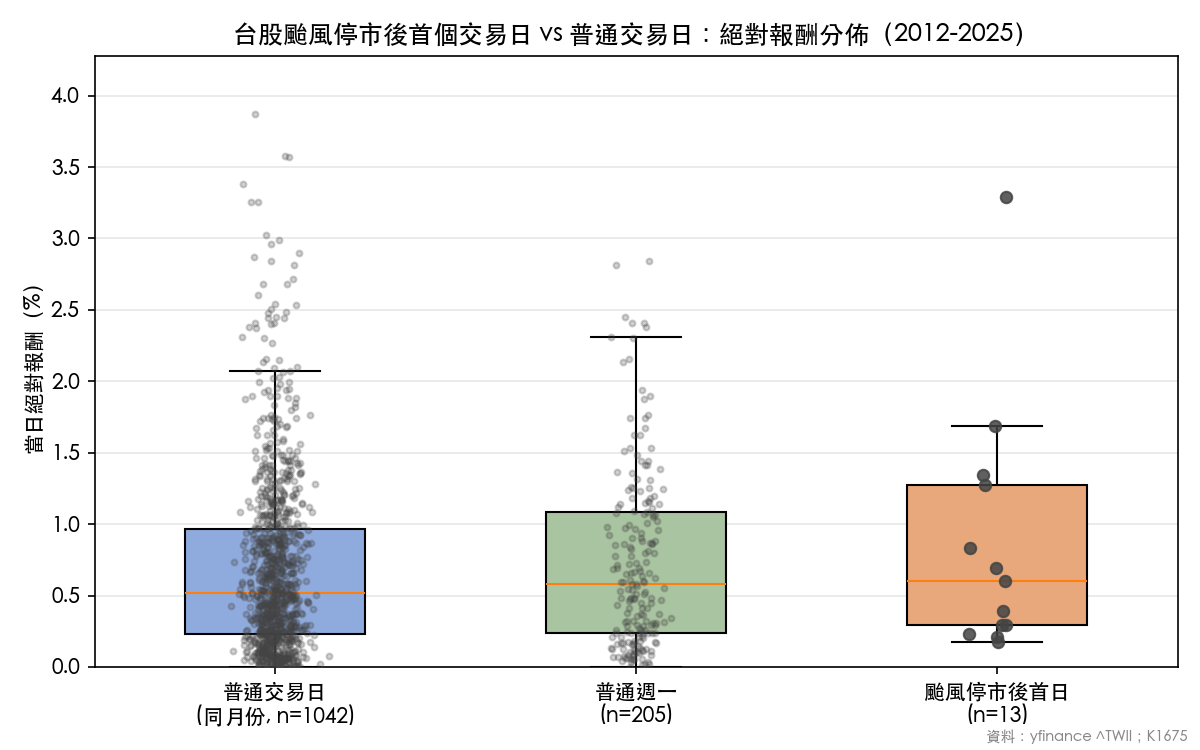

復市首日:跟普通日差不多

復市首日的絕對報酬平均 0.871%、中位數 0.601%。對照組是同月份(7 到 10 月)的 1,042 個普通交易日,平均 0.706%、中位數 0.515%。差距 0.165 個百分點,bootstrap 95% 信賴區間從 -0.235% 跨到 +0.662%,橫跨零,統計上分不出差別。

跳空呢?復市首日平均 0.706%,普通日 0.324%,帳面上翻倍。但別急著下結論:復市跳空橫跨兩個以上日曆日,拿單純的隔夜對照不公平。

改拿 205 個普通週一當對照(同樣隔了週末才開盤),週一平均跳空 0.355%,差距縮成 0.350 個百分點,信賴區間下緣壓到 -0.0035%,站不太住。跳空略大,主因是隔的天數多,跟停市機制本身關係薄弱。

方向上也沒有固定劇本。凱米後那次是大跌,尼伯特後的復市日卻上漲 1.68%;康芮後開盤低了 1.67%,收盤只剩 -0.18%,一個交易日內就把跳空吞了回去。復市日的漲跌,看的是那幾天的全球行情,跟颱風假本身沒什麼關係。

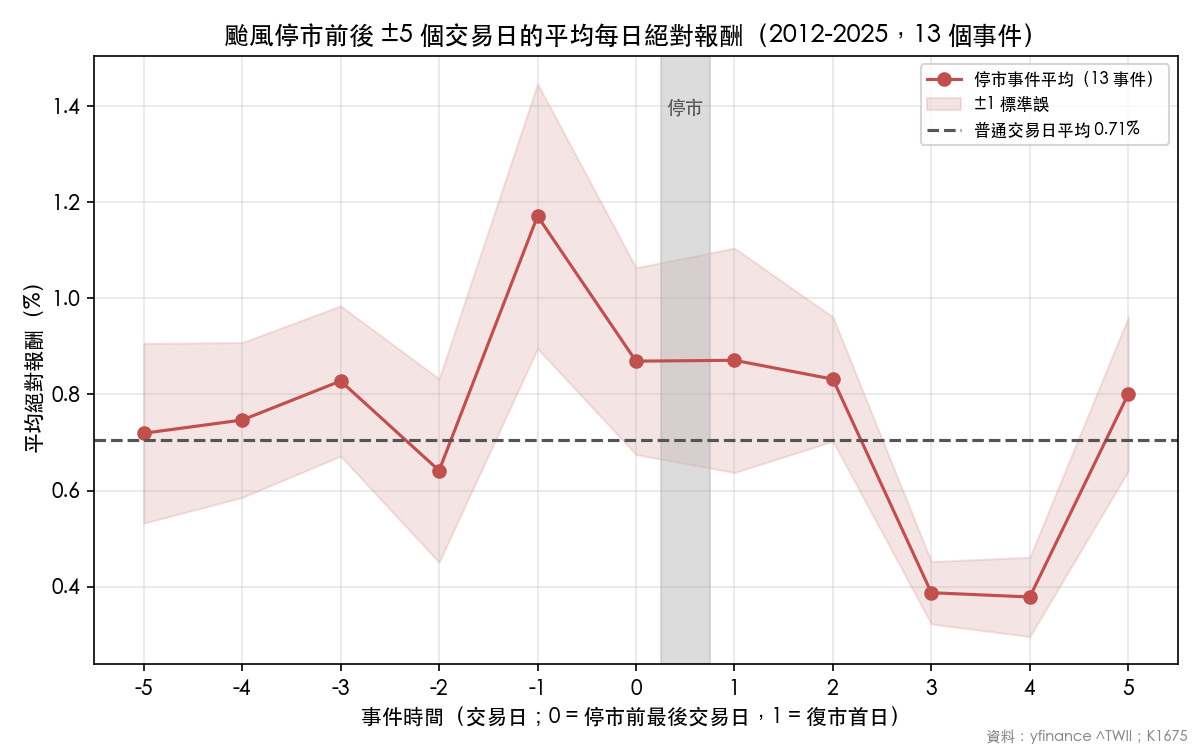

停市之後,波動反而降了

把停市後 5 個交易日的波動除以停市前 5 個交易日,13 次事件有 11 次小於 1,中位數 0.838。以中位數看,復市後比停市前平靜約一成六。所謂「停市累積波動」,在台股的歷史樣本裡找不到。

第二張圖還藏了一個更有意思的細節:整段事件視窗裡,單日絕對報酬的高點落在停市「之前」。停市前倒數第二個交易日平均 1.171%,最後一個交易日 0.869%,復市首日 0.871%。颱風要來、假要放,市場在放假前就把該定價的定價完了,不會等到收假。復市後第三、四天甚至比普通日還安靜,平均不到 0.4%。

樣本裡唯一的大浪是 2024 年凱米後的復市日,7 月 26 日跌 3.29%。但那兩天全球科技股同步回檔,台股跌幅有多少該記在颱風頭上,分不出來。單一極端值,撐不起「颱風假很危險」的敘事。

對投資人:該怕的日子已經過完了

回到今天。你若抱著台股部位放颱風假,歷史樣本給的參考是:明天開盤,跳空與波動多半跟普通的星期五沒兩樣,停市不會讓風險憑空長大。

要留意的日子其實已經過了:停市前那一兩個交易日,市場搶著定價颱風路徑,單日波動高於平常。以及一種例外情境:若颱風造成重大災損,市場定價的是災損本身,跟休市機制無關。

實務上還有一個常見疑問:休市期間部位動不了怎麼辦。台股停市時委託不會成交,海外連結商品照走,若你用海外 ETF 或期貨對沖台股,缺口在復市前確實存在。但以歷史量級看,復市跳空平均 0.706%,與跨週末的隔夜跳空在統計上分不出高下,不需要為它特別加保險。

一句話帶走:颱風假是水壩,但上游沒有想像中那麼多水。

樣本限制,照實講

13 個事件是小樣本,所有比較都只做描述與 bootstrap 區間,不宣稱任何因果,也不足以支撐交易策略。復市跳空與單日對照的結構差異,用週一對照緩解但無法完全消除。yfinance 的 ^TWII 開盤價在部分時期疑似回填(零跳空比例 0.3%),跳空數字保守看待。颱風「災損效果」與「停市機制效果」在 13 個樣本裡無法分離。

本文基於實驗 K1675(腳本 experiments/k1675/k1675_typhoon_closure_event.py,結果 experiments/k1675/k1675_results.json,seed=42,bootstrap 10,000 次)。數據來源:yfinance ^TWII 與 0050.TW、exchange_calendars XTAI 4.13.2、TWSE 融資融券(交叉驗證)。停市樣本期間 2012-2025,16 個停市日、13 個事件;2026-07-10 巴威停市為 T+0 觸發事件,不在統計樣本內。

懶人包圖組