中東風險還在,OVX/VIX 卻從 4.17 降到 2.90:油市恐慌怎麼外溢?

中東風險還在,OVX/VIX 卻從 4.17 降到 2.90:油市恐慌怎麼外溢?

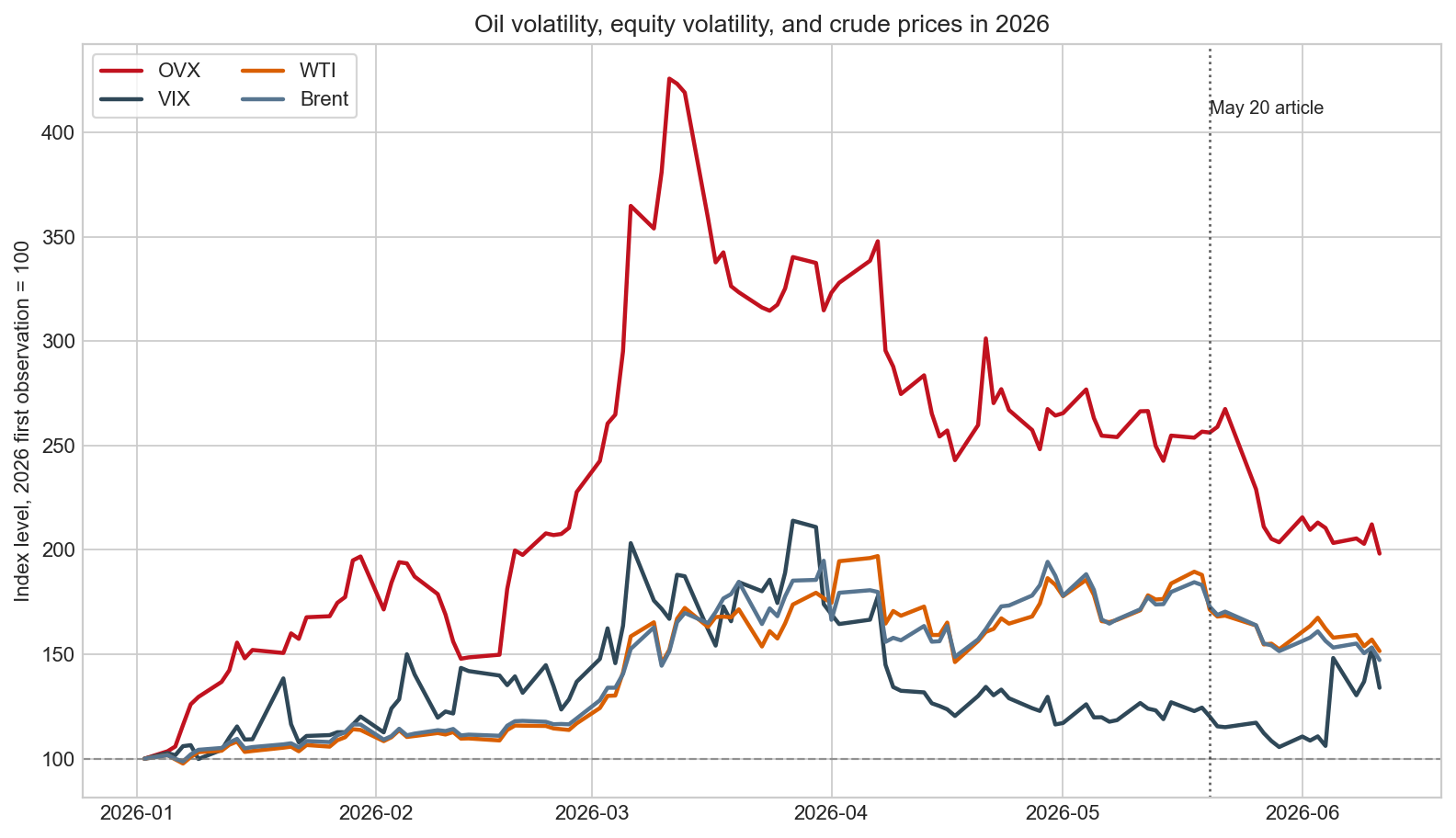

5/20 我們看過一次 Iran war 下的 OVX/VIX 斷裂:OVX 72.77,VIX 17.44,OVX/VIX 比值 4.17。當時的重點是油市恐慌比股市恐慌高很多。

三週後,數字變了。2026-06-11 收盤,OVX 降到 56.30,VIX 升到 19.44,OVX/VIX 比值剩 2.90。原油端還很緊,Brent 89.45、WTI 86.86;但初期那種「油市單邊恐慌、股市相對平靜」的形狀已經收斂。

這篇只問一件事:油市波動率到底有沒有外溢到 VIX?

從 5/20 到 6/11,收斂怎麼發生

| 指標 | 2026-05-20 | 2026-06-11 | 變化 | 6/11 歷史位置 |

|---|---|---|---|---|

| OVX | 72.77 | 56.30 | -22.63% | 2007 以來 P91 |

| VIX | 17.44 | 19.44 | +11.47% | 2007 以來 P60 |

| OVX/VIX | 4.17 | 2.90 | -30.59% | 2007 以來 P90 |

| WTI | 98.26 | 86.86 | -11.60% | 2007 以來 P71 |

| Brent | 105.02 | 89.45 | -14.83% | 2007 以來 P69 |

| SPY | 741.25 | 737.76 | -0.47% | 價格接近高位 |

這不是油市風險消失。OVX 56.30 還在 2007 年以來第 91 百分位,OVX/VIX 比值 2.90 也在第 90 百分位。油市保費仍高。

真正改變的是方向。5/20 之後,OVX 跌 22.63%,VIX 反而升 11.47%。外溢如果存在,現在更像是「油市極端保費回落,股市端補上一些事件保費」,不是 OVX 繼續把 VIX 往上拉。

圖上最重要的是 5/20 之後那段。油價與 OVX 往下,VIX 在 6/5 與 6/10 兩次跳升。這表示股市恐慌的近期上升,不能只用原油價格或原油選擇權波動率解釋。

外溢比較像同日風險調整,不像隔日預測訊號

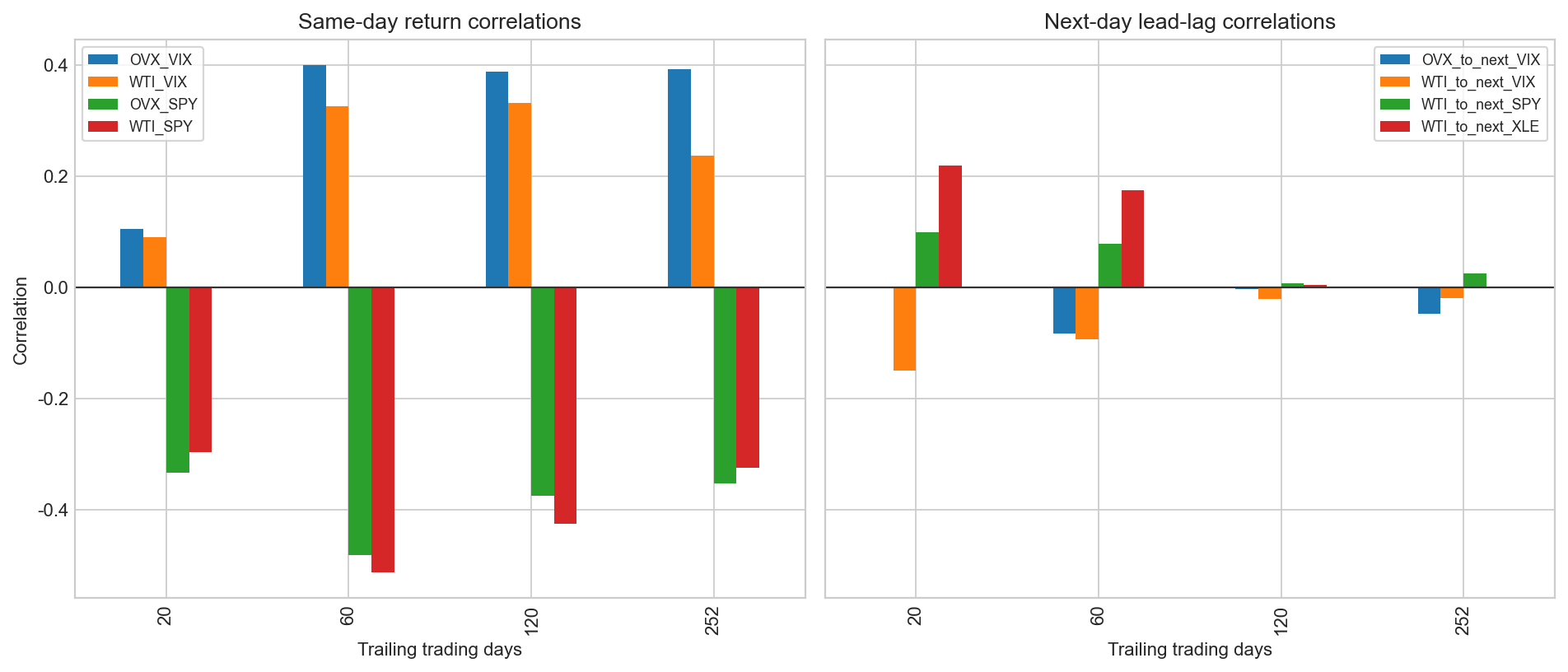

如果原油波動率真的穩定外溢到股市,最簡單的檢查是相關係數。結果很克制。

| 視窗 | OVX 與 VIX 同日相關 | WTI 與 VIX 同日相關 | OVX_t 對 VIX_t+1 | WTI_t 對 SPY_t+1 |

|---|---|---|---|---|

| 20 日 | 0.10 | 0.09 | 0.00 | 0.10 |

| 60 日 | 0.40 | 0.33 | -0.08 | 0.08 |

| 120 日 | 0.39 | 0.33 | -0.00 | 0.01 |

| 252 日 | 0.39 | 0.24 | -0.05 | 0.02 |

60 日同日相關有 0.40,代表同一天的 risk-off 交易會讓 OVX 與 VIX 一起動。這個部分合理:地緣政治升溫時,油市、股市、利率、美元都會同時重定價。

隔日關係就很弱。60 日的 OVX_t → VIX_t+1 相關是 -0.08,WTI_t → SPY_t+1 是 0.08。這組數字不支持「今天油市波動率上升,明天股市波動率會跟著上升」的簡單規則。

目前比較像三條路徑同時存在

第一條是油市本身。OVX 仍在 P91,代表原油選擇權市場還在替供應中斷付高保費。中東風險沒有被市場關掉。

第二條是股市事件保費。VIX 19.44 在 P60,五個交易日上升 26.23%。但同一段時間 OVX 跌 5.84%,WTI 跌 6.64%,Brent 跌 5.87%。這個 VIX 上升比較像股市自己的事件組合,不是油價單獨推動。

第三條是通膨與利率通道。油價若再往上衝,會先打到通膨預期,再進入央行反應函數,最後才影響股市折現率與獲利預期。這條路徑比較慢,也比較依賴持續性。單日油價跳動不夠,市場要看到供應中斷變成通膨壓力。

所以現在的讀法是:油市風險仍然高,但對股市的即時外溢已經弱化。真正要盯的是 OVX 能不能重新站回 70 以上,以及 WTI/Brent 是否回到 5 月高點附近。如果兩者都沒有,VIX 的下一段上升更可能來自股市自己的風險,而不是原油單一路徑。

樣本限制與資料來源

這篇是描述性 spillover 檢查,不是因果模型,也不是交易訊號。相關係數只用來避免過度宣稱。^OVX 是 Cboe Crude Oil ETF Volatility Index proxy,定義可參考 FRED OVXCLS 與 Cboe OVX dashboard。油價與地緣風險背景可參考 CME WTI 2026-06-10 市場說明。

資料來自 yfinance:^OVX、^VIX、CL=F、BZ=F、USO、XLE、SPY、^TNX、DX-Y.NYB。樣本從 2007-07-30 到 2026-06-11,共 4,693 個共同交易日。完整腳本、CSV、結果 JSON 與兩張圖在 experiments/trending_2026_06_12_oil_vix_spillover/。