保證金骨牌的四個關節:這波台股回檔,去槓桿真的接上了嗎

讀者互動

0 次瀏覽,登入會員可按讚與收藏。

週五那根長黑收在 100.15,0050 單日跌 5.87%,是 2026 年到目前為止最重的一天。第二重的是 3 月 9 日的 4.23%。從 6 月 22 日的高點 111.15 算,這檔 ETF 退了 9.9%。

跌幅本身不算大,快的是速度。20 日已實現波動在 7 月 16 日還是年化 28.4%,隔一天直接跳到 35.2%。

跌完的解釋幾乎是同一套:融資堆太高,槓桿被清洗,去槓桿的骨牌開始倒。這套說法我在週五盤後看到至少六個版本,用詞不同,骨架一樣。

週末兩天沒有新報價。能做的只有一件事:把判準先訂好,這樣週一開盤看到數字時,你知道自己在找什麼。

這篇要處理的問題很窄。當市場說「這波是槓桿踩踏」,你怎麼分辨這是一場會自我強化、跌完還有第二段的去槓桿骨牌,還是一次普通回檔被貼上了槓桿的標籤?

骨牌要倒,四個關節都得接上

「去槓桿」這三個字被當成一個整體在用,實際上它是一條有四個接點的鏈子。任何一節斷掉,後面的骨牌就不會倒。

我把這四個接點叫做 保證金骨牌的四個關節 :

關節 1|水位 vs 變化率 。融資餘額站在高位,本身推不倒任何東西。真正有預測力的是變化率,而且要在特定的波動環境裡才有。

關節 2|跨資產同步性 。本地的槓桿要變成全球事件,得有一條把它送出去的管道,通常是套利交易或跨市場的融資鏈。這條管道多數時候是斷的。

關節 3|信用端有沒有跟著發抖 。股票的震盪要升級成系統性去槓桿,得有人開始擔心錢還不還得出來。信用市場沉默,骨牌就沒接上。

關節 4|賣不掉風險 。槓桿最重的一擊落在流動性,不在帳面虧損:你現在想賣,也賣不到能還債的價格。

四個關節,四種數字,四個門檻。以下每一節我都給你當天就能查的判準,以及我們在整個資料庫裡實際算出來的結果。先預告一個結論:多數時候,這條鏈子接不起來。

關節 1|融資的水位沒有意義,變化率也只在一個窄帶裡有意義

先講最直接的一條。在〈融資衝上去,波動就會跟著來嗎?0050 十二年資料只在一個情況下說是〉裡,我們把 0050 的融資餘額和收盤價對了十二年。統計樣本從 2014 年 1 月 2 日到 2026 年 3 月 16 日,融資與收盤的交集共 2,963 個交易日。

訊號定義成融資餘額相對 20 個交易日前的百分比變動。被預測的對象是當天之後第 1 到第 20 個交易日的已實現波動,完全不含當天以前的資訊。對照組只有一個:波動率自己。

這個對照組是整篇文章的關鍵。波動很黏,今天抖明天多半還抖。融資要證明自己有用,得在波動自己說完話之後,還有話可講。

| 訊號 | 與其後 5 日波動 | 與其後 10 日波動 | 與其後 20 日波動 |

|---|---|---|---|

| 融資餘額 20 日變動 | 0.178 | 0.146 | 0.136 |

| 過去 20 日已實現波動 | 0.324 | 0.342 | 0.346 |

融資有一點訊號,波動自己的相關係數是它的兩倍以上。

把波動率放進迴歸當基準之後,融資剩下的貢獻更小。控制過去 20 日波動,融資變動帶來的增量解釋力:未來 5 日 +1.10 個百分點、10 日 +0.45、20 日 +0.32。三個期間的統計強度分別是 1.65、1.05、0.77,全部沒過 1.96 這個常用門檻。

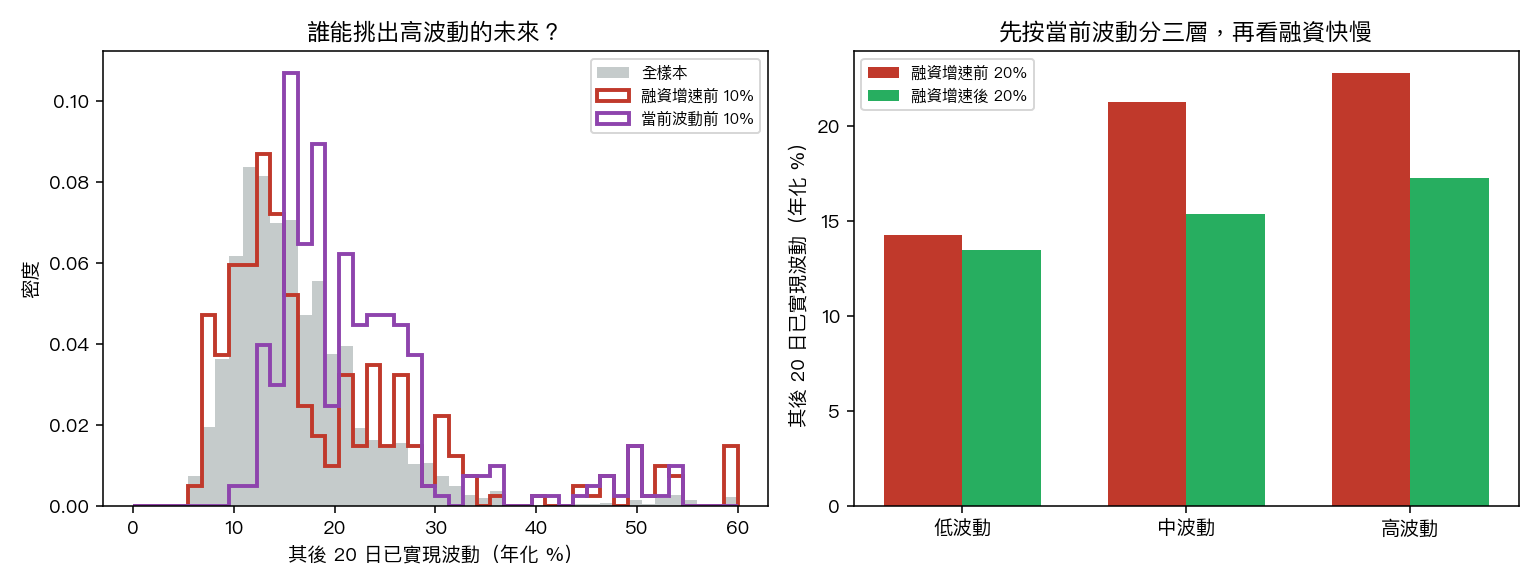

分位數再驗一次。融資 20 日增幅最快的 10%(門檻 +94.6%,n=295),其後 20 日波動平均 19.7%,全樣本是 16.9%。看起來像訊號。但這 295 天當下的波動平均已經是 19.6%,全樣本是 16.8%。高出來的 2.8 個百分點,被「本來就在高波動狀態」吃得乾乾淨淨。

到這裡是一個乾淨的零結果。有意思的在下一步。

先按當下波動把 2,943 天分成低、中、高三層,每層 981 天。在同一層裡面,比較融資增速前 20% 與後 20% 的其後 20 日波動。這樣兩組的起跑點被拉平,剩下的差距才可能是融資的功勞。

| 波動分層 | 融資增速前 20% 其後波動 | 後 20% 其後波動 | 差距 | 兩組當下波動 |

|---|---|---|---|---|

| 低波動 | 14.3% | 13.5% | +0.8 | 11.1 vs 10.1 |

| 中波動 | 21.3% | 15.4% | +5.9 | 15.1 vs 14.8 |

| 高波動 | 22.8% | 17.3% | +5.5 | 30.1 vs 23.1 |

中波動那一格最乾淨。兩組起跑點是 15.1% 和 14.8%,幾乎重疊,往後 20 日卻差了 5.9 個百分點。用區塊重抽 2,000 次(區塊長 40 個交易日)算出的 90% 範圍是 1.8 到 10.7,不含零。

低波動那格差 0.8,範圍 −2.9 到 4.0,橫跨零點。高波動那格看起來差 5.5,但兩組起跑點差了 7 個百分點,這格的差距至少一半是波動自己黏出來的。

所以關節 1 的判準是這樣: 融資變動只在波動年化 12.8% 到 17.8% 的那一段真的領先後面的震盪 。市場已經在抖的時候,融資告訴你的東西,波動率自己早就說過了。市場睡著的時候,融資衝刺也衝不出什麼。

現在的 0050 波動是多少?7 月 17 日 35.2%。高波動層,遠遠超出那個窄帶。

換句話說,週五那根長黑之後,你聽到的「融資堆太高」這個解釋,落在融資訊號最沒有增量價值的區間裡。它描述了已經發生的事,很少提前告訴你什麼。

反例:創新高本身連方向都指不出來

如果把訊號從變化率換成水位,結論更乾脆。〈🧪 迷思實驗室|融資餘額創新高,真的代表台股快見頂嗎?〉用證交所的市場融資餘額配 0050,樣本 2014 年 1 月 2 日到 2026 年 7 月 3 日,3,034 個有效日資料。

「創全樣本新高」定義得保守:前面至少要有約一年的可比資料,且事件之間至少隔 20 個交易日。照這個定義,十二年只有 10 次。

| 情境 | 後續 20 日平均報酬 | 後續 20 日下跌機率 |

|---|---|---|

| 融資餘額創全樣本新高 | +4.53% | 40.0% |

| 其他日子 | +1.60% | 35.5% |

創高後的平均報酬比平常還高,點估高出約 2.93 個百分點。事件只有 10 次,重複抽樣估出的合理範圍是 −1.39% 到 +7.37%,中間跨過零,所以也不能反過來說「創高會漲」。

放寬到「創一年新高」,事件數增加到三十幾次,三個窗口的結論一樣:5 日 37 次 +0.41% 對 +0.40%、20 日 36 次 +2.53% 對 +1.60%、60 日 34 次 +6.95% 對 +4.70%。都沒有出現「創高後明顯比較差」。

同一份資料裡真的動起來的是波動。創全樣本新高後 20 天,年化波動率從一般日子的 17.19% 升到 25.40%,差了 8.21 個百分點,統計強度 3.31、顯著性 0.00094,這個差異扎實。

兩篇合起來,關節 1 的完整說法是:融資餘額高,指的是市場裡的火藥比較多,不是市場明天要跌。火藥多會讓震盪變大,不會決定方向。

週一你該查的 :不是融資餘額有多高,是(a)0050 或加權指數的 20 日已實現波動落在哪一層,(b)如果它已經在 30% 以上,融資這條線這幾天基本上不提供增量資訊,你要看的是別的關節。

一個誠實的缺口先講在這裡。0050 的融資融券日資料在我們手上覆蓋到 2026 年 3 月 16 日,距離 7 月 17 日整整 123 天。任何「7 月那一週融資怎麼變」的說法,我拿不出資料背書,也不會編。最後一筆的 20 日變動是 +91.2%,落在十二年樣本的第 89.5 百分位,之後發生什麼,資料沒接上。

關節 2|本地槓桿要外溢,得有一條真的管道

台股的融資戶被追繳,理論上只是台股的事。要讓它變成全球去槓桿的一環,得有一條把壓力送出去的管道。市場最愛講的那條叫日圓套利交易:借日圓、買高息資產、風險一來就平倉還錢,於是全世界一起挨打。

這條鏈子在〈266 次美債波動跳升,日圓套利平倉的傳導鏈只在 2024 年 8 月接得起來〉裡被拆成兩段來查。樣本 2016 年 1 月 4 日到 2026 年 7 月 10 日,2,478 個能判定的交易日,抓到 266 次美債波動率(MOVE 指數)大幅跳升。

第一段:MOVE 跳升之後,日圓會不會走強?平倉就是把借來的日圓還回去,會產生買盤,所以日圓走強是必要特徵。

| 標的 | 視窗 | 事件後平均 | 全樣本平均 | 差異 | 統計強度 |

|---|---|---|---|---|---|

| USDJPY | 10 日 | +0.30% | +0.10% | +0.20pp | 1.53 |

| 日圓 ETF(FXY) | 10 日 | −0.36% | −0.08% | −0.28pp | −1.75 |

| 新興市場 ETF(EEM) | 10 日 | −0.01% | +0.40% | −0.41pp | −1.02 |

USDJPY 往上代表日圓走弱。方向錯了:劇本要求日圓走強,資料給的是日圓偏弱。FXY 兩個視窗同樣指向日圓走弱。強度全部小到沒有統計意義,10 日 FXY 的顯著性 0.080 是全表最接近門檻的一格,仍然過不了 5%。

把彼此重疊的事件清掉、只留 10 個交易日內第一次觸發的 136 次,EEM 5 日差異縮到 −0.09 個百分點,強度 −0.36。樣本再乾淨也救不回來。

第二段單獨驗:過去 5 個交易日 USDJPY 跌超過 2%(日圓明顯走強)的 143 天,EEM 後續 5 日與 10 日的平均報酬分別是 +0.27% 與 +0.78%,都比全樣本的 +0.14% 與 +0.34% 高一點。方向直接跟「日圓走強壓垮新興市場」相反。

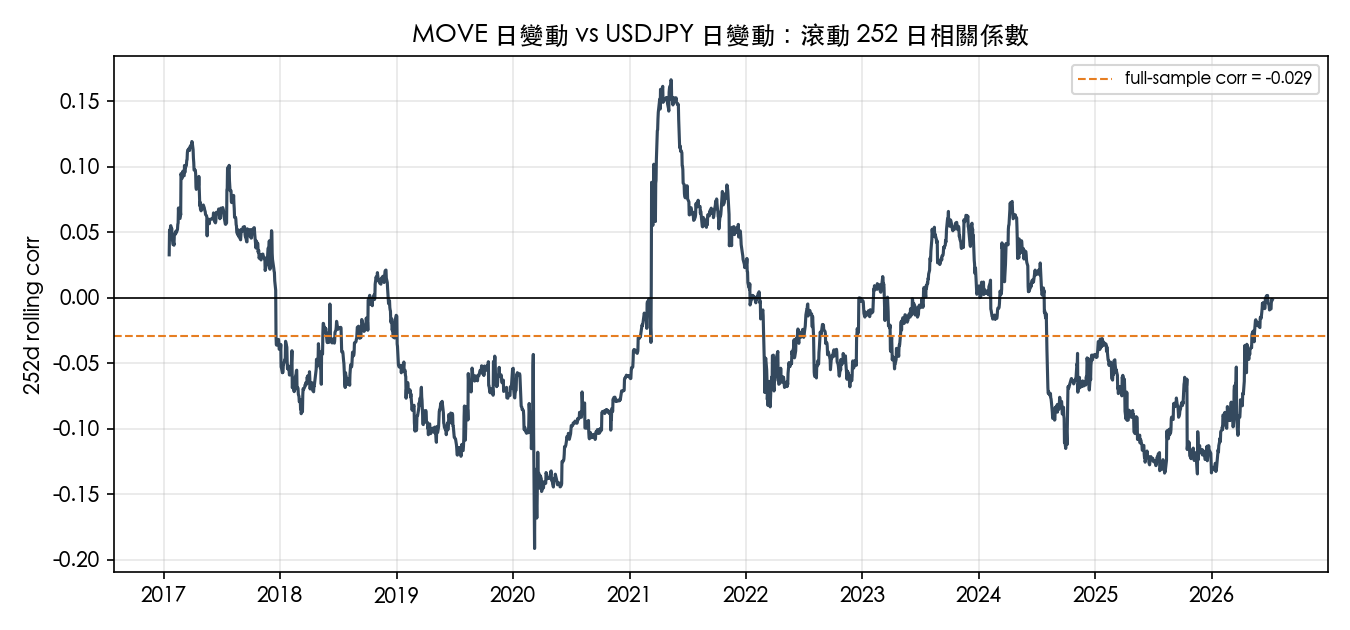

最能說明問題的是相關係數。2016 年以來,MOVE 日變動與 USDJPY 日變動的相關係數是 −0.029,2024 年單獨算是 −0.044。滾動 252 日的相關係數十年間在 −0.191(2020 年 3 月 9 日)到 +0.166(2021 年 5 月 11 日)之間游走,正負來回,沒有一段時間穩定停在負值。把 MOVE 的日變動對 USDJPY 前後各 3 天逐一算相關,7 個係數全部落在 −0.029 到 +0.040 之間。不管誰領先誰,都沒有訊號。

那 2024 年 8 月呢?那次確實很兇。從日本央行 7 月 31 日升息到 8 月 5 日,MOVE 從 99.41 拉到 121.22,USDJPY 從 152.67 掉到 145.58(日圓走強 4.6%),EEM 跌 5.9%,韓國 EWY 跌 9.7%,巴西 EWZ 跌 3.2%,VIX 在 8 月 5 日收 38.57。

問題出在時間順序。日圓在 7 月 31 日與 8 月 1 日已經連走兩天,8 月 1 日單日就升值 1.92%,而 MOVE 那兩天一天下跌、一天只漲 2.4%。MOVE 真正跳起來是 8 月 2 日的 +10.3% 與 8 月 5 日的 +8.0%。在這條鏈子最有名的案例裡,美債波動率是跟著日圓與股市一起劇烈化的,位置在中段甚至後段,不在前端。

還有一件事削弱了這個案例的份量:EEM 在 8 月 16 日就回到 7 月 31 日的價位,從 8 月 5 日的低點算起 9 個交易日補完。

唯一一絲痕跡是這樣來的。把 266 次事件切成兩堆,MOVE 跳升當天日圓同時走強的有 128 次,這才符合「平倉正在發生」的樣子。這一組的 EEM 5 日平均是 −0.53%,全樣本是 +0.18%,差 0.71 個百分點,顯著性 0.075。方向對了,量級也對了,就是不夠強,而且是在把樣本切半、又事後挑分組條件的情況下拿到的。

我自己的讀法是:MOVE 跳升與日圓走強常常同時發生,因為它們共用同一批觸發源(美國通膨數據、聯準會措辭、日銀政策意外)。共用觸發源會製造同步,不會製造傳導。

部位擁擠不等於管道接通

跟上面那份零結果並排看,還有一份提醒。〈空倉多到 9 年最高,上次這樣的時候 VIX 一週翻了兩倍〉記錄的是 2026 年 6 月 9 日那週,CFTC 登記的日圓淨空倉達到 −145,800 張合約,九年來最高,比 2024 年 8 月那次大解倉前還要擁擠。

| 時期 | VIX 均值 | USD/JPY 均值 |

|---|---|---|

| 2024 年 7 月(大解倉前) | 14.4 | 158.3 |

| 2024 年 12 月(恢復後) | 15.9 | 153.7 |

| 2026 年 6 月 | 18.0 | 160.1 |

2024 年那次,USD/JPY 從 152.7 在七天內跌到 145.6,J.P. Morgan 事後估計全球套利部位的 65% 到 75% 在當年 8 月中旬前就已解倉。觸發它的只是一個 25 個基點的意外升息。

擁擠的部位是燃料,不是火柴。前面那 266 次事件說明的是:美債波動率跳升這根火柴,十年來沒有點著過這桶燃料。

週一你該查的 :(a)USD/JPY 有沒有在兩到三個交易日內走強超過 2%,這是平倉真的在發生的直接特徵;(b)如果台股在跌、日圓卻沒動,這條外溢管道就是斷的,跌勢的成因得往別處找。盯美債波動率去預警新興市場,過去十年的邊際效益接近零。

關節 3|信用市場沉默,骨牌就沒接上

第三個關節是整條鏈子裡最好查、也最常被跳過的一節。

股票在跌,是價格的事。去槓桿要升級成系統性事件,得有人開始懷疑錢還不還得出來。這個懷疑會出現在信用市場:利差走闊、信用資產本身的波動變大、放款端的代理指標開始抖。

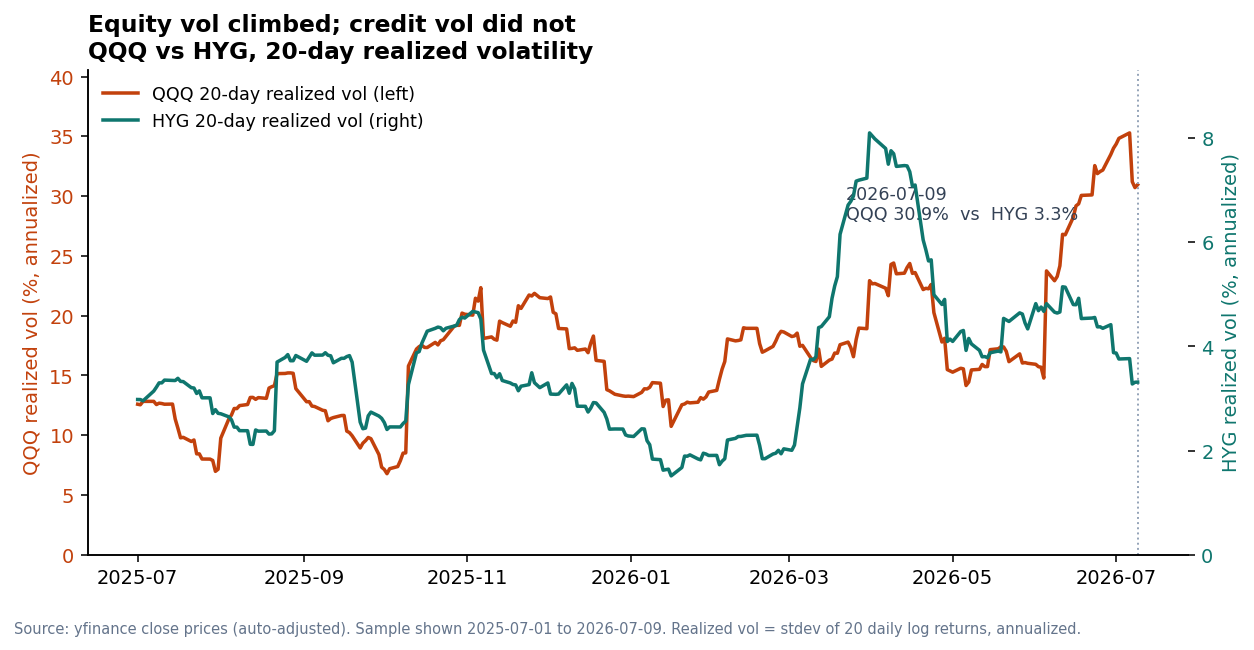

〈股市在怕,債市沒在怕:信用市場對這波科技股震盪的沉默〉示範了怎麼把這件事量出來。2026 年 7 月 9 日收盤,那斯達克 100 ETF(QQQ)的 20 日已實現波動率是 30.95%,比它自己前 60 個交易日的平均高出 8.7 個百分點。同一天,高收益債 ETF(HYG)的 20 日已實現波動率是 3.31%,比自己的 60 日均值低了 1.38 個百分點。

光看這組數字會想喊「信用市場睡著了」。但這句話要成立,得先知道過去股票波動率跳這麼多的時候,信用市場本來都怎麼反應。

所以把條件設得一樣:找出 2023 年 8 月以來,所有 QQQ 的 20 日已實現波動率高出自身 60 日均值 8.7 個百分點以上的交易日,總共 59 天。

結果分兩半。利差這邊,7 月 9 日不算稀奇。那 59 天裡,高收益利差相對 60 日均值的變化中位數是 +26.9 個基點,四分位區間從 −3.9 到 +59.3 個基點,其中有三成的日子利差其實是收窄的。當天的 −7.5 個基點落在第 15 百分位,偏低,發生過。

HYG 自己的波動率那邊就極端了。同樣 59 天,HYG 的 20 日波動率相對 60 日均值的變化中位數是 +0.47 個百分點,只有不到三成的日子是負的。當天的 −1.38 個百分點,是這 59 天裡最低的一個。

罕見的地方在於,信用資產本身的價格正在變得更安穩,而股票同時在變得更不安穩。

這裡有個容易誤判的細節:截至 7 月 9 日,QQQ 距離它過去 252 個交易日的高點只低了 2.96%。指數層面沒有像樣的回檔,高波動來自指數內部的劇烈換手,個股輪動、單日大漲大跌互相抵銷。這種波動跟「企業還不還得出錢」是兩件事,而信用市場定價的是後者。

作為對照,2010 年以來 QQQ 從 252 日高點回檔超過 10% 的每一段,取最深那天,六次全部利差走闊。但六次也全部伴隨指數真的跌了兩位數。

全樣本裡,QQQ 與 HYG 的 20 日已實現波動率相關係數是 0.672。它們長期一起動,現在的背離是一個偏離,不是新常態。

影子指標會抖,抖完多半沒下文

如果你想更早一步,往放款端看,那條路我們也走過。〈六檔 BDC 一起發抖,先別喊信用危機:扣掉大盤後只剩一週訊號〉用 BDC ETF(BIZD)加五家上市 BDC 組成私募信貸的影子指標。BDC 是把資金借給中小型非上市企業的上市投資公司,它們的股價是少數能看到放款端壓力的公開痕跡。

第一輪很漂亮。資料從 2013 年 2 月 12 日到 2026 年 6 月 12 日、3,354 個交易日,影子指標進入壓力狀態後,隔日波動相對平常日的倍數是:銀行貸款 ETF(BKLN)12.5 倍、HYG 4.6 倍、區域銀行 ETF(KRE)2.3 倍、小型股 ETF(IWM)2.8 倍。從 2021 年 1 月 4 日起做 1,367 日的逐日往前預測,加入這個代理後 BKLN 的預測誤差下降 10.88%、HYG 下降 7.13%,統計強度 3.64 與 3.45,跨過預設的嚴格門檻 3。

第二輪把 SPY 的波動與標的自身過去波動一起扣掉,漂亮的部分掉了大半。

| 代理 | 目標 | 5 日 | 10 日 | 21 日 |

|---|---|---|---|---|

| BDC 籃整體波動 | HYG | 未過關 | 未過關 | 未過關 |

| BIZD 相對 HYG 折價 | HYG | 強度 3.18(顯著性 0.0015) | 2.57 | 1.80 |

| 兩種代理 | KRE、IWM | 全部未過關 | 全部未過關 | 全部未過關 |

扣掉大盤之後,BDC 整體波動的訊號全部失效。留下來的只有一格:BIZD 相對 HYG 的短期折價,對 HYG 未來一週的波動還有增量資訊。

原因很直觀。市場全面緊張時,BDC、SPY 與 HYG 都會晃。BIZD 若在同一段時間比 HYG 跌得更多,才比較接近「BDC 被額外折價」的痕跡。整體一起抖,多半只是大盤在抖。

週一你該查的 :三個數字,順序不能顛倒。(a)HYG 的 20 日已實現波動率有沒有從低檔往上穿回它的 60 日均值。利差是報價,波動率是成交出來的,所以波動先動。(b)高收益利差有沒有真的走闊超過 60 日均值,而不是只有小幅波動。(c)BIZD 相對 HYG 的表現差距有沒有拉開。三個都沒動,這一節就是斷的,股票端的震盪還沒傳到「還不還得出錢」的層次。

關節 4|賣不掉的風險,跟賠光的風險是兩回事

前三個關節都在問「骨牌會不會倒」。第四個關節換一個問題:如果你自己就在骨牌上,真正會傷到你的是什麼。

多數人怕的是賠光。〈借錢買正二,最該怕的不是賠光,是「賣也賣不掉」的那一年〉用 00631L(元大台灣 50 正 2)從 2014 年 10 月 23 日到 2026 年 6 月 1 日、2,827 個交易日的真實資料,算出來的答案是另一個。

先看槓桿本身的算術。00631L 史上最大回撤是 −55.1%,要從這個坑爬回原點得漲 123%。它的標的 0050 同期間最深只跌 −33.8%,回本要漲約 51%。同一個市場、同一段時間,槓桿把「跌下去」和「爬回來」兩件事都放大了。

波動率拖累也量得出來。2x 每日重置結構的理論年拖累是 −4.63%,實際資料量出來 −4.64%,兩個數字幾乎貼死。但拖累是逆風,不是穩賠:從 0050 重建的模擬 2x 每日重置序列 11 年終值 57.65 倍,真實的 00631L 是 55.96 倍(比值 1.03),而「買兩倍放著不動」只有 19.36 倍。在台股這段長多裡,每日重置反而贏了。拖累真正吃掉你的,是高檔來回盤整、波動大但沒方向的那種期間。

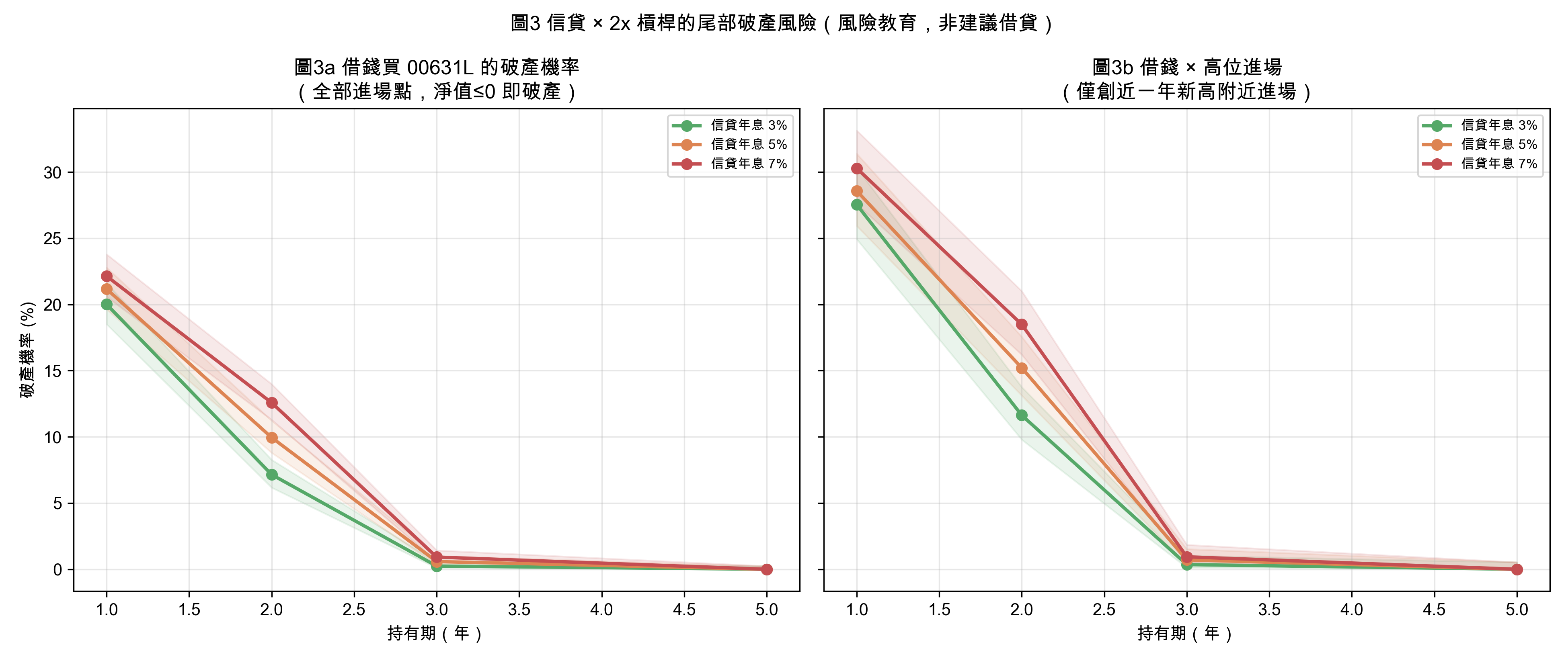

重點在借錢那一段。設定借 1 元全押 00631L,信貸年息抓 5%,淨值算成「持有部位的市價減掉還沒還的本利」。

| 持有期 | 到期還不清的機率 | 過程中曾經還不清的機率 | 最壞 5% 的到期淨值(每借 1 元) |

|---|---|---|---|

| 1 年 | 21% | 91% | −0.28 |

| 2 年 | 10% | 94% | −0.06 |

| 3 年 | 1% | 94% | +0.39 |

| 5 年 | 0% | 94% | +1.50 |

「到期」那一欄隨時間往下走,撐到 3 年只剩 1%,5 年是 0。時間拉長,台股的長期趨勢把你救回來。

中間那一欄不動。不管你打算撐多久,過程中曾經還不清的機率都在 91% 到 94% 之間。你借錢買槓桿,幾乎一定會經歷一段日子,那段日子裡如果你把部位賣掉,賣到的錢還不夠還貸款。

長期趨勢救得了撐得住的人,救不了被迫下車的人。失業、家裡急用錢、或者單純撐不住,在那個時點變現,帳面虧損就變成永久虧損。

高位進場再加上借錢,短期更糟。1 年期到期還不清的機率從 21% 升到 29%,2 年從 10% 升到 15%。

順帶一提,這份回測還低估了風險。信貸是無擔保個人債,模型假設沒有強制平倉;真實的融資戶有維持率追繳,會比模型更早被迫變現。而且這 11 年多的樣本裡沒有 2008 那種等級的崩盤。

賣不掉的另一種樣子:時差

「賣也賣不掉」在台股還有一種在地版本,跟保證金沒有直接關係,跟時區有關係。

〈台股日盤裝沒事,夜盤直接崩 3000 點,週一要面對的是補跌〉記錄的是 2026 年 6 月 5 日。那天台股日盤收 45,071 點,只跌 1.33%。下午四點關掉看盤軟體的人會覺得台股很穩。

崩盤發生在晚上。在美國掛牌、跟著美股時段交易的台股 ETF「EWT」,那天從 105.75 跌到 98.08,一天 −7.25%。把這個跌幅等比套到 45,000 點的加權指數,約是 3,270 點。台股不是沒跌,它的跌發生在台灣的半夜。

那天最值得記住的是配置的樣子:QQQ 從 740.61 跌到 705.06(−4.80%),黃金 GLD −3.65%,長債 TLT −0.51%、10 年期殖利率反而升 6 個基點,VIX 從 15.40 跳到 21.51(+39.68%)。股、金、債同一天一起跌,沒有任何避風港。

這個組合有辨識度。市場恐慌時照理會有 flight to safety,錢從風險資產搬到安全資產。三樣一起跌,通常代表賣的人已經不在挑標的,被迫變現的人手上什麼有流動性就賣什麼。這種賣壓跟基本面無關,殺起來最快。

週一你該查的 :(a)如果你有槓桿部位,先算「現在全部賣掉,還得清嗎」,這個數字比帳面虧損重要得多;(b)看股、金、債的當日方向,三樣一起跌代表市場上有人在無差別變現,這是關節 4 真的接上了的訊號;(c)如果只有股票在跌、黃金和債券在漲,那是一般的風險趨避,不是去槓桿。

把四個關節接起來

回到週五那根長黑。用這四個關節逐一過一遍,目前能說的是這些:

關節 1 :0050 的 20 日波動已經跳到 35.2%,落在高波動層。融資變動在這一層的增量價值幾乎被波動自身吃光。而且我們的融資資料停在 3 月 16 日,123 天沒接上,任何關於「7 月融資怎麼變」的說法都缺一份帳。這一節目前無法判定接上,而且就算接上了,它的預測力也在最弱的區間。

關節 2 :十年、266 次美債波動跳升的樣本裡,這條外溢管道沒有一次穩定接上過。2024 年 8 月那次唯一的例外,細看之下順序還是反的。日圓部位確實擁擠到九年最高,但擁擠是燃料,得有火柴。週一開盤看 USD/JPY 有沒有急升,這一格幾秒鐘就能判定。

關節 3 :7 月 9 日的讀數是信用市場全面沉默,HYG 的波動率甚至是條件樣本裡的最低值。這一節在美股端明確是斷的。但那是 7 月 9 日,週五的台股長黑之後有沒有變,得等新的收盤數字。這是四個關節裡最容易查、也最該優先查的一節。

關節 4 :這一節不需要判定,它永遠是接上的。只要你用了槓桿,「過程中曾經還不清」的機率就是九成起跳,這跟市場現在是什麼狀態無關。它決定的是你能不能撐到骨牌停下來的那一天。

四個關節裡有三個在資料上指向同一個方向:多數時候,骨牌沒接上。這聽起來像是好消息,但它的用途是省下你的注意力。當市場把每一次回檔都講成去槓桿骨牌,而歷史上這條鏈子十次有九次是斷的,你就不必每次都用最壞的劇本去反應。

反過來說,這四個關節也給了你一組明確的觸發條件。如果有一天你查完發現:波動落在中段而融資正在急速堆高、USD/JPY 兩天走強超過 2%、HYG 的波動率往上穿回 60 日均值、股金債同日齊跌,那四節全部接上了。那種時候值得認真對待。

這篇沒能回答的

有三件事我做不出來,先講清楚比較好。

第一,全市場口徑的融資維持率日資料不在我們手上,只有 0050 個股這一條,而且停在 3 月。要把關節 1 用在整個台股,得先把這份資料接進來。

第二,「融資維持率跌破某個門檻,隔天買價外賣權,回測賺不賺」這個問題我答不出來。台指選擇權的逐日各履約價收盤價與隱含波動率序列不在庫裡,少了這些,任何回測的損益都是自己捏出來的權利金乘出來的數字。

第三,關節 2 的零結果有兩種可能:管道真的不存在,或者管道存在但被日頻資料蓋掉了。真要再挖,得換成分時資料與土耳其里拉、墨西哥披索這類貨真價實的套利標的。在那之前,這條鏈子最誠實的狀態是查無實證。

本期精選

關節 1

- 融資衝上去,波動就會跟著來嗎?0050 十二年資料只在一個情況下說是:十二年 2,943 天的雙重排序,融資只在波動年化 12.8% 到 17.8% 的窄帶裡真的領先。

- 🧪 迷思實驗室|融資餘額創新高,真的代表台股快見頂嗎?:十次全樣本創高,後續報酬沒有變差,變大的是波動。

關節 2

- 266 次美債波動跳升,日圓套利平倉的傳導鏈只在 2024 年 8 月接得起來:兩段鏈子各驗一次,兩段方向都跟劇本相反。

- 空倉多到 9 年最高,上次這樣的時候 VIX 一週翻了兩倍:日圓淨空倉 −145,800 張,擁擠的部位是燃料,不是火柴。

關節 3

- 六檔 BDC 一起發抖,先別喊信用危機:扣掉大盤後只剩一週訊號:扣掉大盤後,十二格只剩 HYG 的一週期程過關。

- 股市在怕,債市沒在怕:信用市場對這波科技股震盪的沉默:59 天條件樣本裡,HYG 的波動率變化是最低的一個。

關節 4

- 借錢買正二,最該怕的不是賠光,是「賣也賣不掉」的那一年:到期還不清的機率隨時間降到零,過程中曾經還不清的機率一直貼在九成以上。

- 台股日盤裝沒事,夜盤直接崩 3000 點,週一要面對的是補跌:股、金、債同日齊跌,是被迫變現的簽名。

資料與方法 :0050 融資餘額來自 TWSE 個股融資融券日資料,價格來自 yfinance 落地快取,統計樣本 2014-01-02 至 2026-03-16;市場融資餘額來自證交所信用交易統計,樣本至 2026-07-03。跨資產部分使用 yfinance 日收盤(^MOVE、JPY=X、FXY、EEM、EWY、EWZ、^VIX),樣本 2016-01-04 至 2026-07-10。信用市場部分股價來自 yfinance、利差來自 FRED 的 ICE BofA 系列,BDC 樣本至 2026-06-12。槓桿 ETF 部分使用 00631L.TW 2014-10-23 至 2026-06-01 共 2,827 個交易日。已實現波動率統一定義為日對數報酬滾動標準差乘上 252 的平方根。各篇的重現腳本與逐項數字對照表見原文。

免責聲明 :本文為波動率與風險的研究與教育內容,不構成任何投資建議。所有結論受限於各篇揭露的樣本期間與資料邊界,對未來市場不必然成立。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊