266 次美債波動跳升,日圓套利平倉的傳導鏈只在 2024 年 8 月接得起來

一條講起來很順的鏈子

日本央行把利率往上調,借日圓的成本變貴,全世界靠日圓當融資貨幣的套利部位開始平倉,資金從新興市場撤回日本,於是巴西、韓國、印尼一起挨打。

這條鏈子的最前端常常被接上美債波動率。MOVE 指數往上跳,代表美債利率的擺盪變大,拿日圓借款去買美債或其他高息資產的人風險預算被吃掉,只好縮手。美債一晃,日圓走強,新興市場失血。

聽起來很順。順到我想拿資料查一次它到底成不成立。

先把鏈子拆成兩段

一條傳導鏈要成立,中間每一節都得接得上。我把它拆成兩問。

第一問:MOVE 大幅跳升之後,日圓會不會走強?走強是套利平倉的必要特徵,因為平倉就是把借來的日圓還回去,會產生買盤。

第二問:日圓走強之後,新興市場資產會不會被壓下去?

任何一段斷掉,整條鏈子就只是說法。

資料用 yfinance 日收盤,樣本從 2016 年 1 月 4 日到 2026 年 7 月 10 日。MOVE 在 yfinance 上最後一個有效收盤是 7 月 10 日,之後幾個交易日還沒進來,所以本文所有結論的截止點就是那一天。標的用 MOVE、USDJPY(JPY=X,往下走代表日圓變強)、日圓 ETF(FXY,往上走代表日圓變強)、新興市場 ETF(EEM),再加韓國(EWY)與巴西(EWZ)兩個常被點名的受災戶。

「MOVE 跳升」的定義:把當天 MOVE 的變動幅度,拿去跟它自己過去 252 個交易日的變動分布比,排進最高的 10% 就記一次。門檻只用當天以前的資料算,不讓未來資訊漏進來。2,478 個能判定的交易日裡,抓到 266 次。

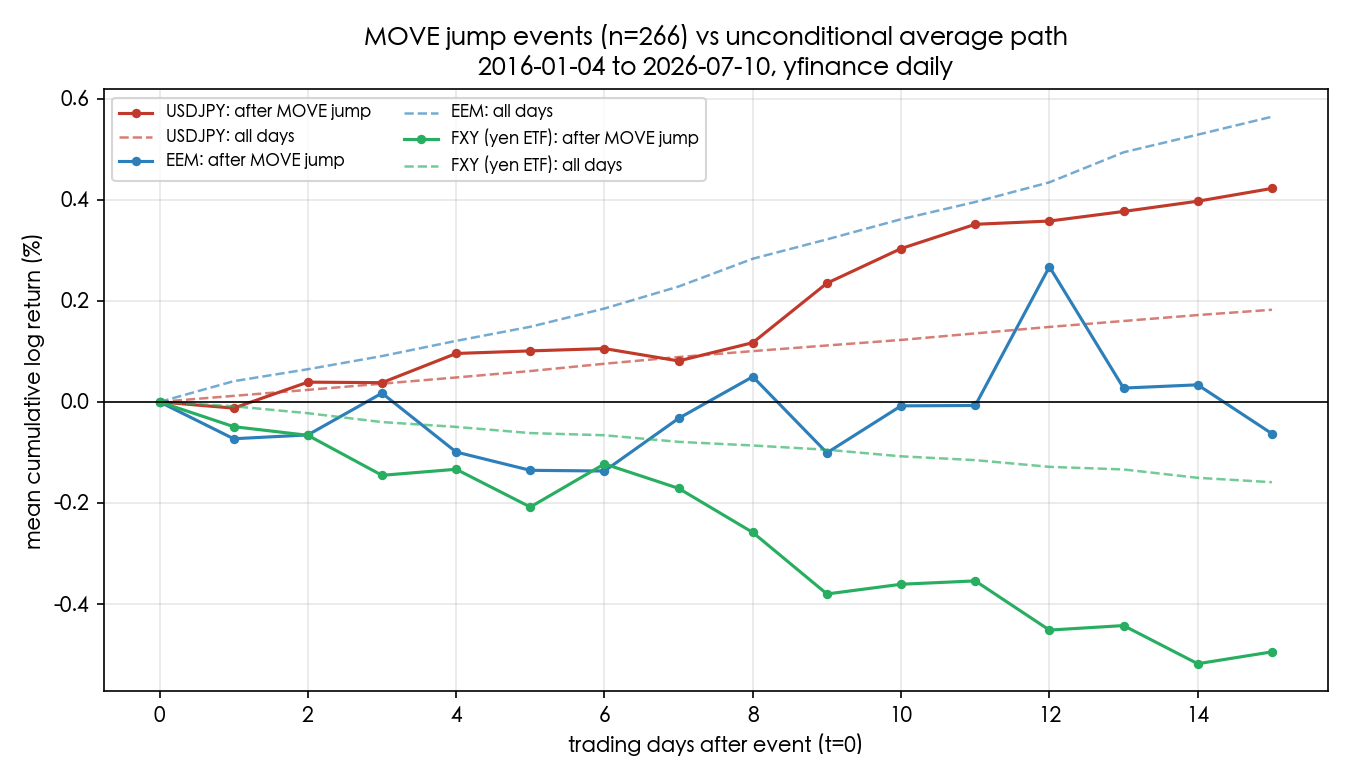

第一段:MOVE 跳完,日圓反而偏弱

先看第一段。事件發生後 1 天、5 天、10 天,各資產的平均累積報酬,跟全樣本每一天的平均值對照。檢定用事件虛擬變數迴歸配 Newey-West 穩健標準誤,落後期設為持有天數加 5,處理視窗重疊造成的自相關。

| 標的 | 視窗 | 事件後平均 | 全樣本平均 | 差異 | t 值 | p 值 |

|---|---|---|---|---|---|---|

| USDJPY | 1 日 | -0.01% | +0.02% | -0.03pp | -0.61 | 0.545 |

| USDJPY | 5 日 | +0.10% | +0.06% | +0.04pp | +0.49 | 0.624 |

| USDJPY | 10 日 | +0.30% | +0.10% | +0.20pp | +1.53 | 0.125 |

| FXY | 5 日 | -0.21% | -0.05% | -0.16pp | -1.48 | 0.138 |

| FXY | 10 日 | -0.36% | -0.08% | -0.28pp | -1.75 | 0.080 |

| EEM | 5 日 | -0.14% | +0.18% | -0.31pp | -1.13 | 0.257 |

| EEM | 10 日 | -0.01% | +0.40% | -0.41pp | -1.02 | 0.308 |

| EWY | 10 日 | +0.39% | +0.62% | -0.23pp | -0.45 | 0.655 |

| EWZ | 10 日 | -0.71% | +0.40% | -1.11pp | -1.51 | 0.132 |

USDJPY 的方向錯了。套利平倉的劇本要求美債一晃、日圓走強,也就是 USDJPY 往下;資料給出的是 10 個交易日平均 +0.30%,日圓偏弱。FXY 兩個視窗都是負值,同樣指向日圓走弱。方向雖然一致地跟劇本相反,強度卻小到沒有統計意義,10 日 FXY 的 p 值 0.080 是全表最接近門檻的一格,仍然過不了 5%。

換個更粗但更直覺的問法:事件後 5 天 USDJPY 收黑(日圓走強)的比例是 45.6%,全樣本無條件是 43.9%,差 1.7 個百分點。丟硬幣。

圖上實線是事件後的平均累積路徑,虛線是全樣本平均。USDJPY 的實線在虛線上方,EEM 的實線在虛線下方,兩條線的距離都窄到用眼睛就看得出沒什麼事。EEM 事件後 5 天收黑的比例 47.8%,無條件 44.4%。

把彼此重疊的事件清掉、只留 10 個交易日內第一次觸發的 136 次,結論一樣:EEM 5 日差異縮到 -0.09pp,t 值 -0.36。樣本再乾淨也救不回來。

第二段:日圓走強,新興市場照樣往上

第一段接不上,第二段還是得單獨驗。把條件換成日圓自己動:過去 5 個交易日 USDJPY 跌超過 2%(日圓明顯走強),樣本期內出現 143 天。

| 條件 | 視窗 | EEM 平均 | 全樣本平均 | 差異 | t 值 | p 值 |

|---|---|---|---|---|---|---|

| 日圓 5 日走強 >2% | 1 日 | -0.01% | +0.04% | -0.05pp | -0.42 | 0.677 |

| 日圓 5 日走強 >2% | 5 日 | +0.27% | +0.14% | +0.13pp | +0.17 | 0.866 |

| 日圓 5 日走強 >2% | 10 日 | +0.78% | +0.34% | +0.45pp | +0.34 | 0.732 |

日圓急升之後,新興市場的 5 日與 10 日平均報酬都比平常高一點。差異同樣沒有統計意義,但方向直接跟「日圓走強壓垮新興市場」相反。

兩段鏈子,一段方向錯,一段也方向錯。剩下要處理的問題只有一個:那 2024 年 8 月呢?

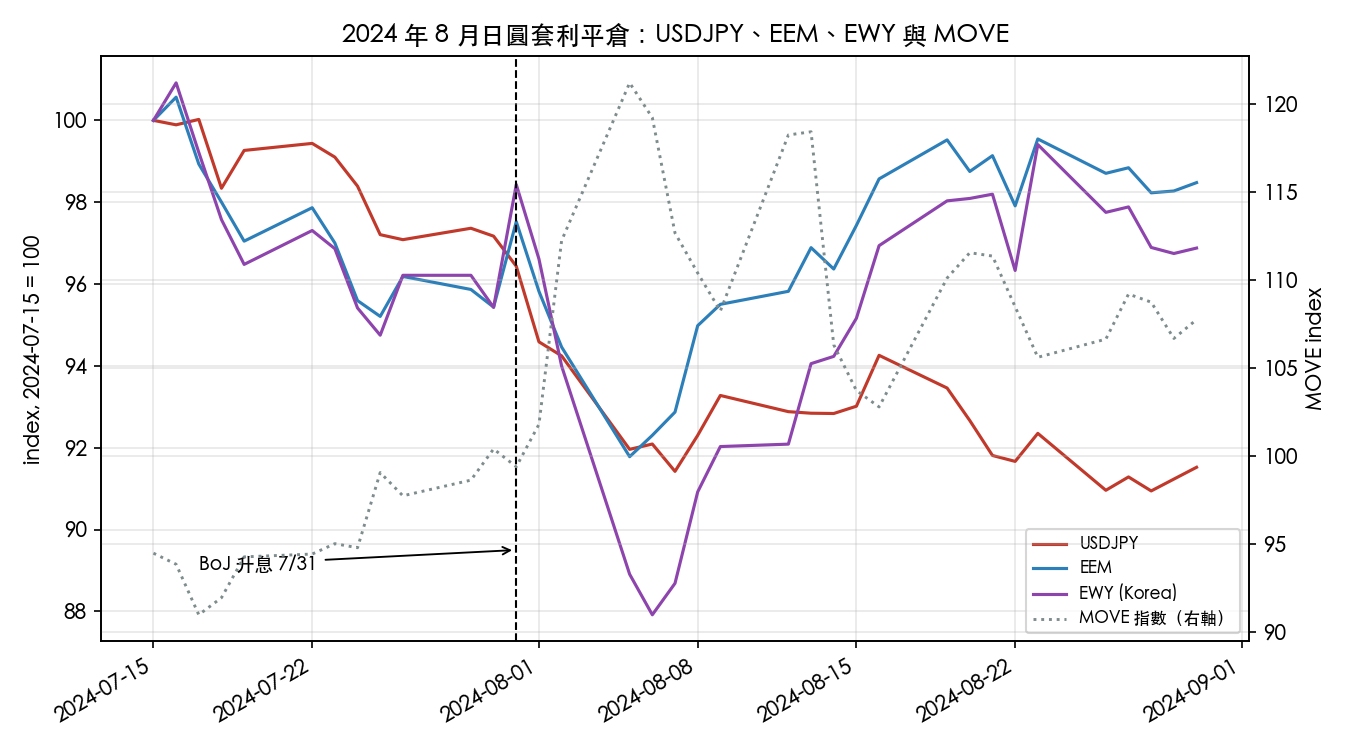

2024 年 8 月:順序是反的

那次確實發生了,而且很兇。從日本央行 7 月 31 日升息到 8 月 5 日,MOVE 從 99.41 拉到 121.22(+21.9%),USDJPY 從 152.67 掉到 145.58(日圓走強 4.6%),EEM 跌 5.9%,韓國 EWY 跌 9.7%,巴西 EWZ 跌 3.2%,VIX 在 8 月 5 日收 38.57。

問題出在時間順序。

| 日期 | MOVE | MOVE 日變動 | USDJPY | USDJPY 日變動 | EEM 日變動 |

|---|---|---|---|---|---|

| 7/29 | 98.65 | +0.9% | 154.14 | +0.29% | -0.33% |

| 7/30 | 100.42 | +1.8% | 153.83 | -0.20% | -0.45% |

| 7/31 | 99.41 | -1.0% | 152.67 | -0.76% | +2.19% |

| 8/01 | 101.82 | +2.4% | 149.74 | -1.92% | -1.75% |

| 8/02 | 112.26 | +10.3% | 149.20 | -0.36% | -1.42% |

| 8/05 | 121.22 | +8.0% | 145.58 | -2.42% | -2.84% |

日圓在 7 月 31 日與 8 月 1 日已經連走兩天,8 月 1 日單日就升值 1.92%,而 MOVE 那兩天一天下跌、一天只漲 2.4%。MOVE 真正跳起來是 8 月 2 日的 +10.3% 與 8 月 5 日的 +8.0%,被本文事件規則抓到的兩個日期也正是這兩天。

也就是說,在這條鏈子最有名的案例裡,美債波動率是跟著日圓與股市一起劇烈化的,位置在中段甚至後段,不在前端。把 MOVE 當成領先觸發器去解釋 2024 年 8 月,把因果講反了。

還有一件事削弱了這個案例的份量:EEM 在 8 月 16 日就回到 7 月 31 日的價位,從 8 月 5 日的低點算起 9 個交易日補完。跌得快,回得也快。

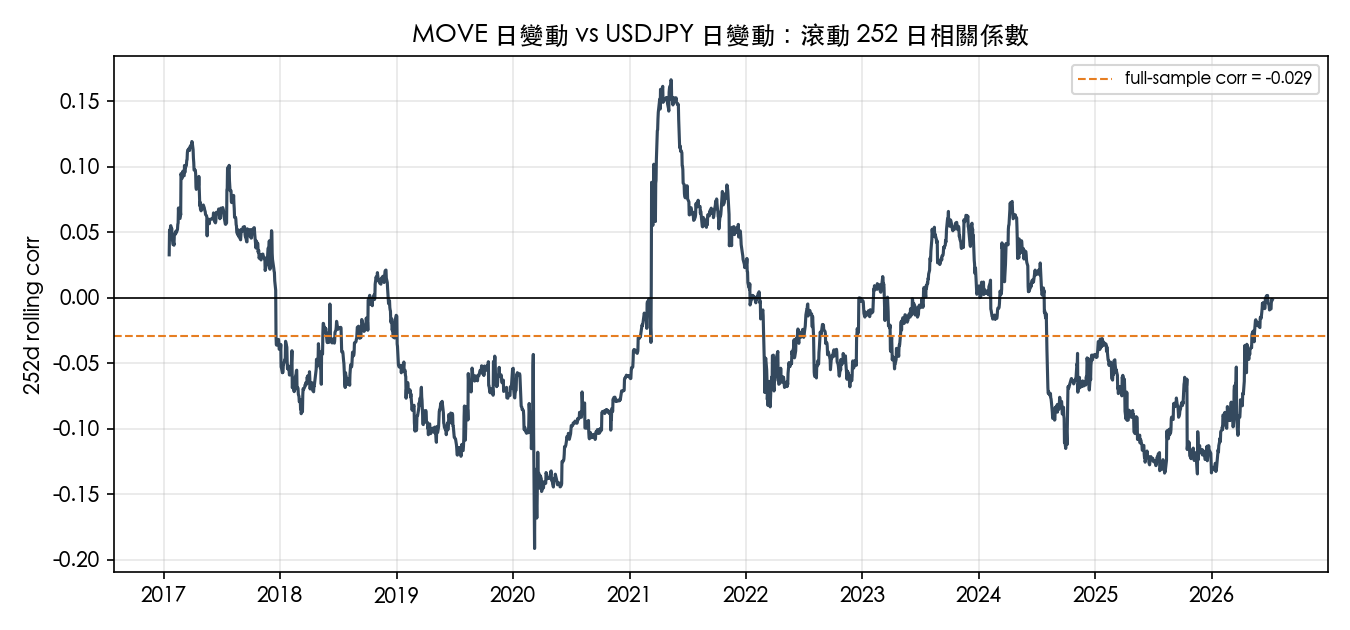

兩者之間根本沒有穩定的連動

如果 MOVE 與日圓之間存在一條真實的傳導管道,兩者的日變動至少應該有點相關。全樣本 2016 年以來,MOVE 日變動與 USDJPY 日變動的相關係數是 -0.029。2024 年單獨算是 -0.044。

滾動 252 日的相關係數,十年間在 -0.191(2020 年 3 月 9 日)到 +0.166(2021 年 5 月 11 日)之間游走,正負來回,沒有一段時間穩定停在負值。

領先落後也查過。把 MOVE 的日變動對 USDJPY 前後各 3 天的日變動逐一算相關,7 個係數全部落在 -0.029 到 +0.040 之間。不管誰領先誰,都沒有訊號。

唯一一絲痕跡,還是過不了門檻

要說完全沒有蛛絲馬跡也不誠實。

我把 266 次事件切成兩堆:MOVE 跳升當天日圓同時走強的 128 次,以及 MOVE 跳升當天日圓走弱的 138 次。前者才符合「套利平倉正在發生」的樣子。

| 事件分組 | 次數 | EEM 5 日平均 | 全樣本平均 | 差異 | t 值 | p 值 |

|---|---|---|---|---|---|---|

| MOVE 跳升 + 日圓走強 | 128 | -0.53% | +0.18% | -0.71pp | -1.78 | 0.075 |

| MOVE 跳升 + 日圓走弱 | 138 | +0.22% | +0.14% | +0.08pp | +0.24 | 0.807 |

差異放大到 -0.71 個百分點,p 值 0.075。方向對了,量級也對了,就是不夠強。而且這是在把樣本切半、又是事後挑分組條件的情況下拿到的,該打的折扣不小。當一個效應要靠「同時滿足兩個條件」才勉強浮出水面,它更像是共同暴露在同一批風險事件底下的殘影,而非一條可以拿來預測的因果管道。

我自己的讀法是:MOVE 跳升與日圓走強常常同時發生,因為它們共用同一批觸發源(美國通膨數據、聯準會措辭、日銀政策意外)。共用觸發源會製造同步,不會製造傳導。

帶得走的兩件事

第一,把 MOVE 當成新興市場的預警指標,這件事在十年、266 次事件的樣本上沒有支撐。想避開新興市場的下一次急殺,盯美債波動率的邊際效益接近零。

第二,2024 年 8 月是一個 n=1 的故事,而且細看之下,MOVE 在那次是跟著跳的,位置在鏈子中段。用它去推論一條普遍規律,等於拿最戲劇化的一次意外當作常態。市場上被講得最順的因果鏈,往往是因為只有一個案例被反覆播放。

最後補一句方法上的提醒。這篇的結論是「找不到」,而找不到有兩種可能:效應真的不存在,或者效應存在但被我的量測方式蓋掉。日資料的頻率可能太粗,抓不到盤中的平倉壓力;EEM 這種寬基 ETF 也可能把真正受影響的高息貨幣稀釋掉。真要再往下挖,得換成分時資料與土耳其里拉、墨西哥披索這類真正的 carry 標的。在那之前,這條鏈子最誠實的狀態是「查無實證」。

資料來源 :yfinance 日收盤(^MOVE、JPY=X、FXY、EEM、EWY、EWZ、^VIX),樣本 2016-01-04 至 2026-07-10(MOVE 最後有效收盤日)。事件門檻採滾動 252 日 90 百分位、僅用當日以前資料計算。檢定為事件虛擬變數迴歸配 Newey-West 穩健標準誤(落後期=持有天數+5)。原始價格 CSV、計算腳本與逐項數字對照表存於 storage/article_assets/jpy_carry_move_transmission/。

懶人包圖組