融資衝上去,波動就會跟著來嗎?0050 十二年資料只在一個情況下說是

一根長黑之後,我先去查的不是新聞

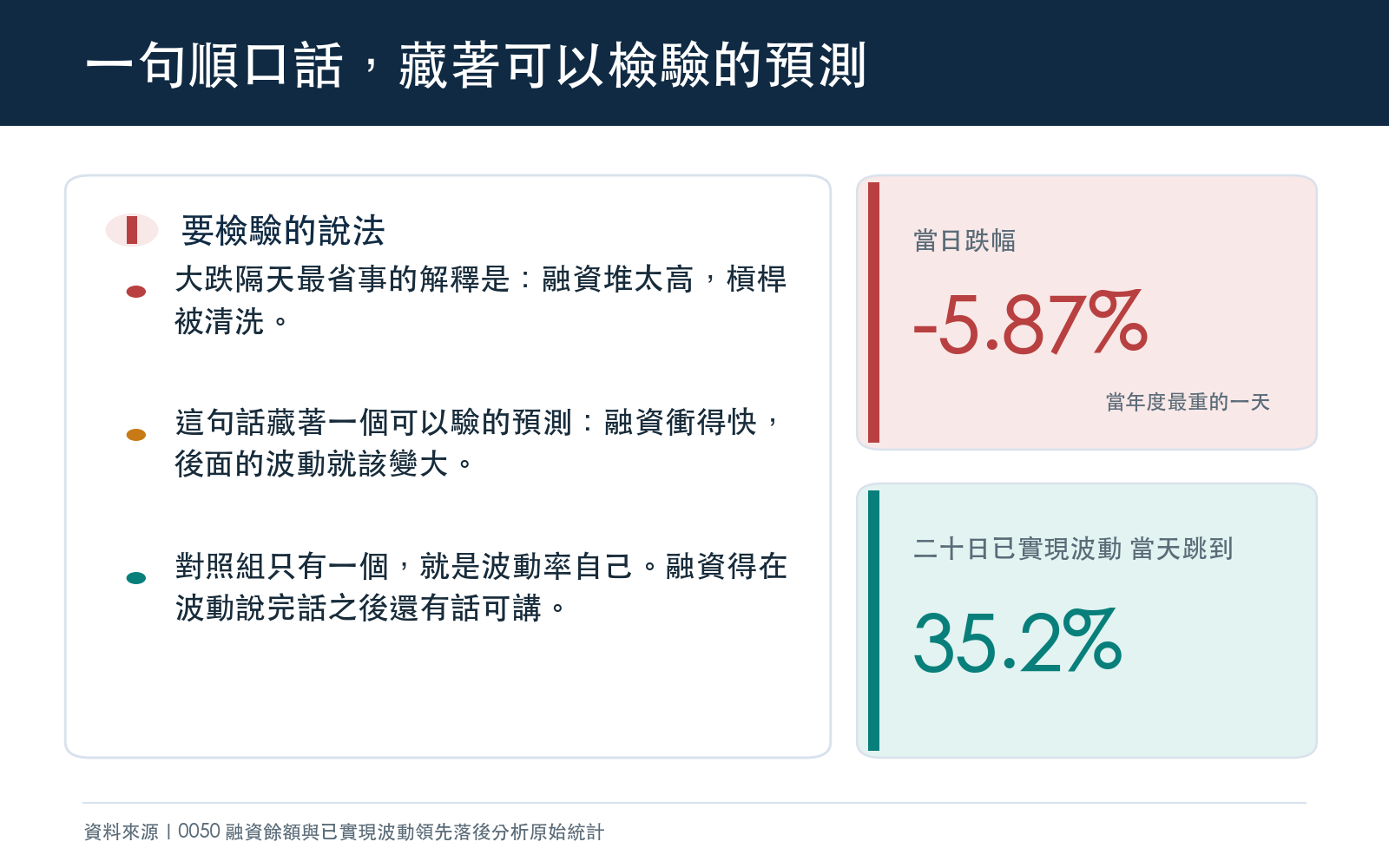

2026 年 7 月 17 日,0050 收在 100.15,單日跌 5.87%。

這是 0050 今年最重的一天。第二重的是 3 月 9 日的 4.23%,第三是 3 月 4 日的 4.0%。以 6 月 22 日的高點 111.15 算,指數型 ETF 從高點退了 9.9%。

九趴多的回檔,講「歷史性」有點言過其實。同一檔 0050 在 2020 年上半年最大回檔 30.5%,2022 年整年最大回檔 36.4%。真正少見的是速度:20 日已實現波動在 7 月 16 日還是年化 28.4%,隔一天直接跳到 35.2%。

「融資堆太高、槓桿被清洗」是跌完隔天最省事的一句話。省事歸省事,它藏著一個可以檢驗的預測:融資衝得快,後面的波動就該變大。

我把 0050 的融資餘額和收盤價拉出來對了十二年。答案比那句順口話難聽,也有趣得多。

先說一件我沒辦法幫你查的事

0050 的融資融券日資料在 repo 裡覆蓋 2003-06-27 到 2026-03-16,共 5593 列。最後一筆停在 3 月 16 日,距離 7 月 17 日整整 123 天。

所以任何「7 月那一週融資怎麼變」的說法,我拿不出資料背書,也不會編。全市場口徑的融資餘額同樣不在手上,只有 0050 個股這一條。

台指 VIX 那條線倒是有到 7 月 16 日,收 34.74,看起來像是大跌前一天就先亮了燈。但這份序列只從 2025-12-01 起算,149 個交易日,中位數就有 33.94。34.74 落在自身樣本的第 54.4 百分位,比一半的日子高一點點而已。

用一個只有七個半月的序列講「高檔」,說服力薄。這條線我只當背景音,不放進任何統計。

十二年的問題怎麼問

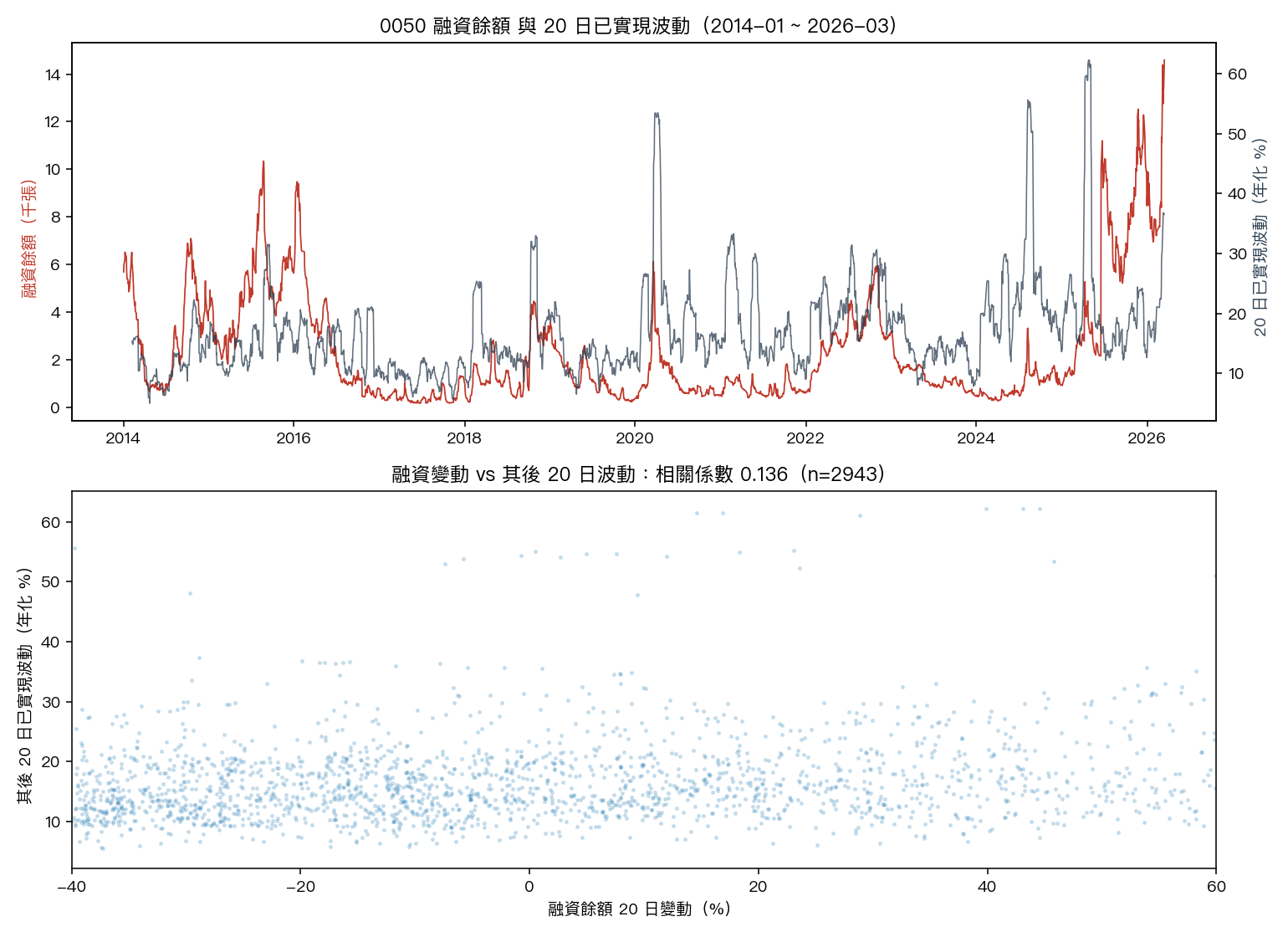

價格快取還有一個坑得先講:2013-12-31 收 58.70,2014-01-02 收 14.64,中間差了 4.01 倍,是 1 拆 4 沒有回溯調整的斷點。硬接會製造一根假的暴漲,把後面所有滾動窗口污染掉。

我的處理是不接,統計樣本直接從 2014-01-02 起算,融資與收盤交集 2963 個交易日。

訊號定義成融資餘額相對 20 個交易日前的百分比變動。被預測的對象是「當天之後」第 1 到第 20 個交易日的已實現波動,完全不含當天以前的資訊。對照組只有一個:波動率自己。

這個對照組很重要。波動本來就黏,今天抖明天多半還抖。融資要證明自己有用,得在波動自己說完話之後,還有話可講。

| 訊號 | 與其後 5 日波動 | 與其後 10 日波動 | 與其後 20 日波動 |

|---|---|---|---|

| 融資餘額 20 日變動 | 0.178 | 0.146 | 0.136 |

| 過去 20 日已實現波動 | 0.324 | 0.342 | 0.346 |

單看相關係數,融資是有一點訊號。但波動自己的相關係數是它的兩倍以上。

上圖紅色的融資餘額高峰,常常和灰色的波動高峰挨在一起(2015、2020、2022 都是),但 2018 和 2021 那兩次波動跳升,融資幾乎沒動。同期相關係數只有 0.235。下圖的點雲往右邊確實抬高了一點,雲卻厚得看不出邊界。

把波動率自己放進去以後

接著跑迴歸:先只用過去 20 日波動預測未來波動,再把融資變動加進去,看解釋力多了多少。標準誤用 Newey-West 處理重疊窗口,樣本 2943 筆。

| 預測期間 | 只用波動的解釋力 | 加入融資後 | 增量 | 融資的 t 值 |

|---|---|---|---|---|

| 未來 5 日 | 10.51% | 11.61% | +1.10 個百分點 | 1.65 |

| 未來 10 日 | 11.69% | 12.14% | +0.45 個百分點 | 1.05 |

| 未來 20 日 | 11.97% | 12.29% | +0.32 個百分點 | 0.77 |

三個期間,融資的 t 值都沒過 1.96 這個常用門檻。愈往後看,訊號掉得愈快。

換句話講,那個 0.136 的相關係數,大部分是「融資熱的時候市場本來就在震」重複算了一次。融資自己額外貢獻的,接近零。

分位數再驗一次,結論一樣冷。融資 20 日增幅最快的 10%(門檻 +94.6%,n=295),其後 20 日波動平均 19.7%,比全樣本的 16.9% 高。看起來像訊號。但這 295 天當下的波動平均已經是 19.6%,全樣本是 16.8%。

| 分組 | 天數 | 其後 20 日波動 | 當下波動 |

|---|---|---|---|

| 融資 20 日增幅最快 10% | 295 | 19.7% | 19.6% |

| 全樣本 | 2943 | 16.9% | 16.8% |

| 融資 20 日減幅最快 10% | 295 | 14.3% | 13.4% |

高出來的 2.8 個百分點,被「本來就在高波動狀態」吃得乾乾淨淨。融資只是幫我們指認了一件已經在發生的事。

唯一一格,融資真的說了新話

到這裡如果收尾,這篇就是一個乾淨的 NULL。但我多做了一步,結果變得有意思。

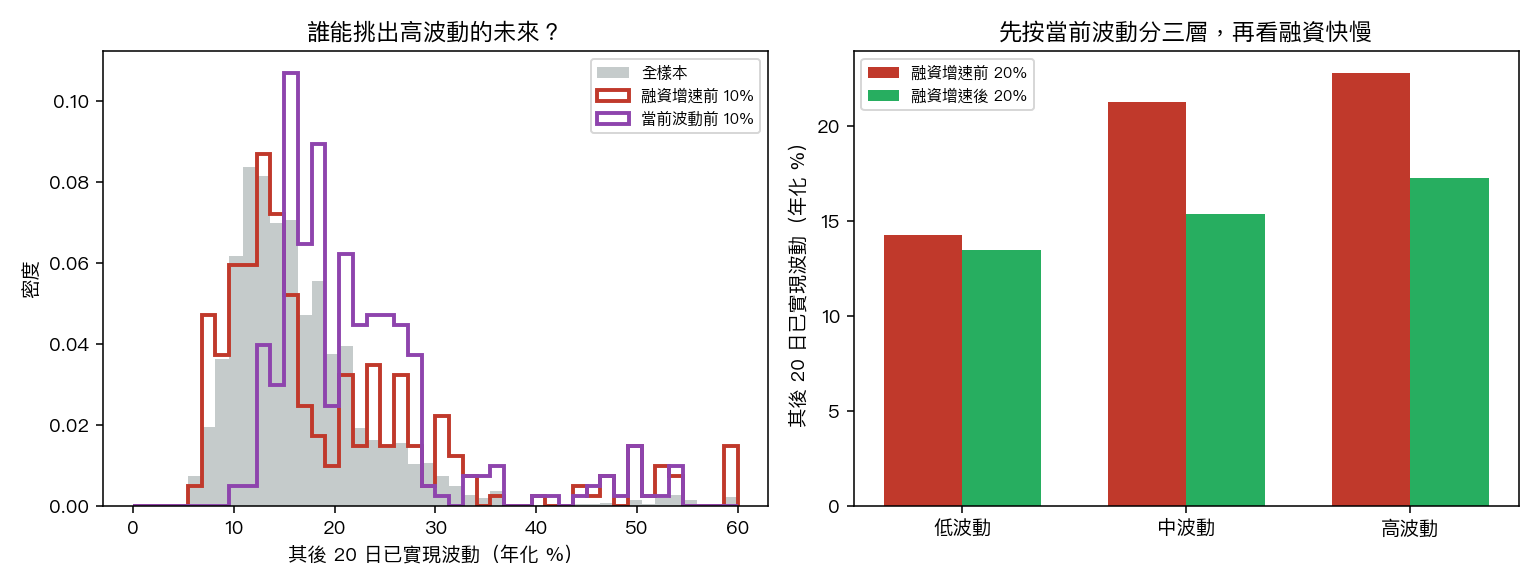

先按當下波動把 2943 天分成低、中、高三層,每層 981 天。在同一層裡面,比較融資增速前 20% 與後 20% 的其後 20 日波動。這樣一來,兩組的「起跑點」被拉平,剩下的差距才可能是融資的功勞。

| 波動分層 | 融資增速前 20% 其後波動 | 後 20% 其後波動 | 差距 | 兩組當下波動 |

|---|---|---|---|---|

| 低波動 | 14.3% | 13.5% | +0.8 | 11.1 vs 10.1 |

| 中波動 | 21.3% | 15.4% | +5.9 | 15.1 vs 14.8 |

| 高波動 | 22.8% | 17.3% | +5.5 | 30.1 vs 23.1 |

中波動那一格最乾淨。兩組起跑點是 15.1% 和 14.8%,幾乎重疊,往後 20 日卻差了 5.9 個百分點。我用 block bootstrap 重抽 2000 次(區塊長 40 個交易日),90% 區間是 1.8 到 10.7,不含零。

低波動那一格差 0.8,區間 −2.9 到 4.0,橫跨零點,等於沒說話。

左圖那條紫線(當前波動最高的 10%)整條往右推,紅線(融資增速最快的 10%)只是尾巴變胖。右圖三組長條,唯一兩根等高起跑、結果卻分開的,是中間那組。

高波動那一格看起來差 5.5,但兩組起跑點是 30.1% 和 23.1%,差了 7 個百分點。這格的差距至少一半是老問題,波動自己黏出來的,我不打算把功勞算給融資。

所以完整答案是:市場已經在抖的時候,融資告訴你的東西,波動率自己早就說過了。市場睡著的時候,融資衝刺也衝不出什麼。只有在不冷不熱、波動年化 12.8% 到 17.8% 的那一段,融資快速堆高才真的領先了後面的震盪。

這對「什麼時候買保險」有什麼用

保險最貴的時候,是所有人都想買的時候。恐慌指數三十幾、大盤剛砍一根長黑,這時候去買價外 Put,權利金裡已經含了別人的恐懼。

上面那張表指的方向剛好相反。融資訊號最有用的位置,是市場看起來還好、波動不高不低、沒人覺得需要避險的那段時間。那也正好是選擇權相對便宜的時候。

反過來,7 月 17 日這種日子,波動已經跳到 35.2%,屬於高波動層。融資訊號在那一格的增量幾乎被波動自身吃掉。事後追進去買保險,付的是貴價,買的是已經被市場定價完的資訊。

我知道很多人想聽的是下一句:那融資維持率跌破某個門檻,隔天買價外 Put,回測賺不賺?

我做不出來,也不會假裝做得出來。repo 裡沒有台指選擇權的逐日報價,沒有各履約價的權利金、沒有隱含波動率序列。少了這些,任何 Put 回測的損益都是我自己捏的權利金乘出來的數字,看起來很專業,內容是空的。

要回答那個問題,需要三樣東西:台指選擇權逐日各履約價的收盤價與隱含波動率、全市場(不只 0050)的融資維持率日資料、以及把融資資料補到 2026 年 7 月。前兩樣都是公開資料,缺的是把它接進來的工。這條我記著。

最後一個沒有統計意義的巧合

0050 融資的最後一筆 2026-03-16,餘額 14592 張,20 日變動 +91.2%,落在十二年樣本的第 89.5 百分位。當時 20 日已實現波動屬於中段。

那之後到 7 月 17 日,0050 的已實現波動是年化 32.9%。2014 年以來的中位數是 15.3%。

一次而已,n 等於 1,我不會拿它當證據,只當紀錄。真正該做的是把融資資料補齊,讓這個訊號在 3 月之後也能被檢驗,而不是靠一次事後對得上就相信它。

至於眼前這根長黑,融資的解釋大概是對的,只是對得沒有想像中那麼有用。它描述了已經發生的事,很少提前告訴你什麼。

資料與方法

已實現波動為日對數報酬滾動標準差乘上 252 的平方根,年化後以百分比表示。融資餘額來自 TWSE 個股融資融券日資料的融資今日餘額欄位。價格來自 yfinance 落地快取,統計樣本 2014-01-02 至 2026-03-16。重現指令與逐項數字對照表放在 storage/article_assets/tw-margin-vol-leadlag/。

懶人包圖組