紐約踩煞車、PJM 開備援:AI 電力股還能當防禦資產嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

7 月 14 日,紐約州宣布最長一年的 hyperscale 資料中心許可暫停措施。適用範圍是行政命令生效時,尚未被認定申請完整(deemed complete)的紐約州環保廳(DEC)discretionary permits;已進入完整申請程序的案件不在這項暫停範圍。州政府給的理由很直接:先建立資料中心的環境、電網與費用分攤規則,避免一般用戶替新增輸電與基礎設施買單。這是美國首個全州層級的同類措施,細節可見紐約州政府公告。

約兩週前,大西洋中部電網 PJM 走到另一端。美國能源部在 6 月 30 日因高溫與預估尖峰負載發布兩道緊急命令,准許 PJM 調度指定機組,並在最高級能源緊急狀態前或期間動用備援發電;其中一項命令又延長到 7 月 7 日。能源部的命令紀錄與6 月 30 日說明都把目標寫成降低停電風險。

一邊暫停大型新負載,一邊把備援機組拉進場。兩則消息放在一起,市場眼前的問題很清楚:AI 算力需求仍在增加,可交付的電力、輸電與成本分攤已經開始約束建設速度。買進「AI 電力受惠股」之前,需要查的不只是哪家公司能多賣幾度電,還要查容量何時上線、帳單落到誰身上,以及那檔股票現在究竟像公用事業還是成長股。

本文把這套功課命名為「 AI 供電四格驗電表 」。四格依序是負載、交付、付款、風險。每一格都要有可核對的數字;任何一格空白,投資論點就少了一段重要電路。

AI 供電四格驗電表:先填完,再談受惠

| 格子 | 今天要查的問題 | 最少要找到的資料 | 容易踩的坑 |

|---|---|---|---|

| 負載 | 用電需求已經發生多少? | 實際負載、尖峰預測、利用率 | 把申請案或資本支出直接當成用電量 |

| 交付 | 新電力何時能送到機房? | 併網進度、商轉日、輸電與備援 | 把名目 GW 當成可用 GW |

| 付款 | 發電、輸電、備援由誰付? | 費率設計、合約、監管裁決 | 只算收入,不算居民反彈與政策風險 |

| 風險 | 股票仍有防禦性嗎? | 波動率、對大盤敏感度、與晶片共振 | 用產業標籤代替市場數據 |

這四格的順序有用。負載告訴你需求是否落地;交付決定供給能否跟上;付款決定現金流流向;風險格則檢查市場已經把多少好消息與擁擠程度放進價格。下面逐格驗一次。

負載格:資本支出很大,電網讀數更重要

第一個容易混淆的數字是資本支出。〈AI 資本支出再上修:2026 五大 hyperscaler 總額逼近 $745-775B〉依五家公司各自揭露與年度口徑折算,自行加總得到約 7,600 億美元中位數、7,450 億至 7,750 億美元區間。這個合計是文章的 component-by-component self-sum,並非一個外部機構的單點預測;Amazon 與 Microsoft 等項目仍含估算。它適合拿來量需求承諾的尺寸,不適合直接換算成某一年已增加多少用電。

同一篇文章還留下另一個檢查點:五家公司中,只有 Microsoft 當時用 370 億美元 annualized run rate 具體拆出 AI 業務規模;其他公司多半只揭露雲端整體增速或間接效益。支出承諾高度集中,收入揭露卻不對稱。當供電成本上升時,投資人更需要逐季確認「新增算力有沒有帶來可辨認的收入」,不能只追蹤 capex 上修。

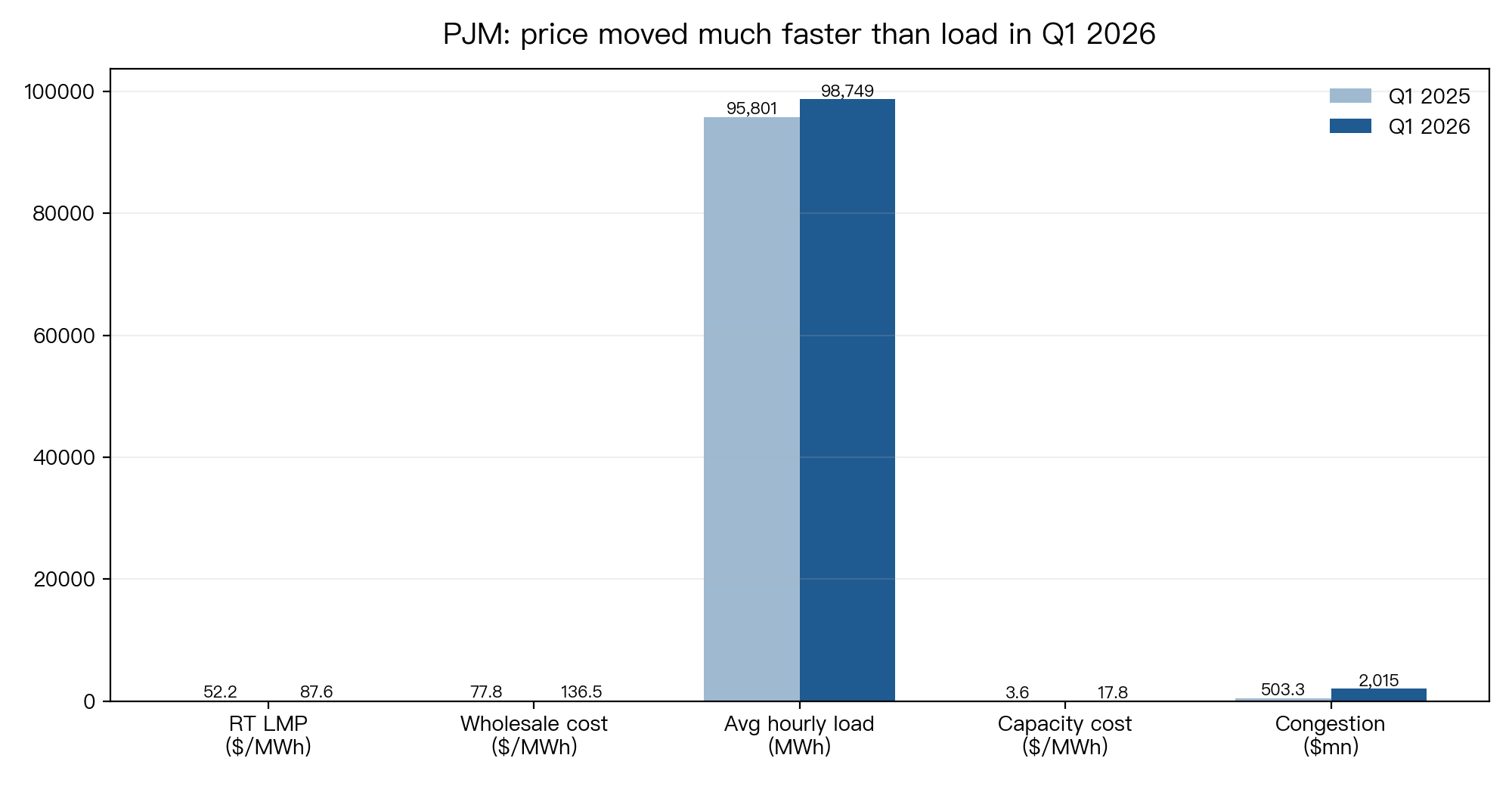

接著看電網實際帳單。〈AI 還在蓋資料中心,PJM 的電力成本已先漲 75.5%〉整理 Monitoring Analytics 的 2026 年第一季資料:PJM 平均即時負載年增 3.1%,即時負載加權平均電價年增 67.8%,wholesale power 總成本年增 75.5%。容量成本從每 MWh 3.57 美元升到 17.78 美元,年增 398.1%;壅塞收入從 5.033 億美元升到 20.152 億美元,年增 300.4%。

這組截面不能單獨證明 AI 資料中心造成全部漲幅,燃料、天氣、機組結構與市場規則也會影響價格。它能確認一件更窄、也更實用的事:負載只增 3.1% 的同一季,電力系統成本漲得快得多。驗電表的負載格因此要同時填兩欄:「實際需求增幅」與「每單位系統成本增幅」。只填前者,會漏掉稀缺性與壅塞已經進入價格。

交付格:220 GW 申請池與 15 GW backstop,不能互相比率

PJM 的長期預測把時間差說得更明白。前述電力成本文章記錄,PJM 預估夏季尖峰由 2027 年的 160.451 GW,走向 2036 年約 222 GW,兩個預測點相差約 61.5 GW。第一輪改革後的新發電申請共有 811 案、名目容量 220 GW。另一項 Reliability Backstop Procurement 提案的初始採購目標約 15 GW;PJM 4 月 16 日提案把它定義為 2029 年夏季大型負載預測減去 2026 年夏季大型負載預測,屬特定缺口的過渡性採購目標。

三組數字不能互除。220 GW 是尚待 validation、研究、許可與建設的名目申請池;15 GW 是 2026 到 2029 特定大型負載預測缺口的初始採購目標,並非已商轉容量;61.5 GW 則是兩個全系統夏季尖峰預測點的差。它們的定義、期間與完成狀態都不同。交付格的第一條規則,就是先把每個 GW 的口徑寫在旁邊。

能源部 6 月底的緊急命令補上一個近期讀數:PJM 需要取得調度指定機組與備援發電的權限,應付高溫下的預估尖峰。命令有特定日期、特定情境,不能拿來推論電網全年都處於緊急狀態;它仍是一筆可觀察的交付壓力資料。若投資論點依賴「需求成長自然轉成售電收入」,至少要在財報與監管文件中找到四個日期:併網核准、設備到貨、商轉、費率生效。

實務上,我會把交付格寫成一條簡單分數:

單一公司、同一口徑的可交付比率 = 已商轉或有可信商轉日的容量 ÷ 同期間對外宣稱的名目容量

這不是估值公式,只是防止單位偷換,也不能跨用在上述三組 PJM 數字。公司說新增 10 GW pipeline 時,先拆出已簽約、已核准、已動工、已商轉四層。市場簡報把它們放在同一張圖,現金流時間卻可能差好幾年。

付款格:電夠不夠是一題,誰付升級費是另一題

紐約的新措施直接打中付款格。州政府表示,Energize NY 程序將要求資料中心支付更高的能源費用或自行提供電力;暫停期則用來制定一致的環境與社區投資框架。政策最後版本仍待形成,現階段不能先替任何公司算出確定成本。不過,監管問題已經從抽象討論變成公開程序:新輸電、備援、水資源與環境成本,要由大型負載、電力公司、一般用戶或地方政府如何分攤?

PJM 第一季的容量與壅塞數字提供另一個角度。容量成本年增 398.1%、壅塞收入年增 300.4%,顯示「能在需要的時間與位置供電」本身帶有高價。這可能有利於握有稀缺發電資產的業者,也可能提高零售電價、觸發費率干預,或要求資料中心簽更長、更昂貴的供電合約。受惠者與付款者未必是同一家公司。

付款格可以用三份文件完成:大型負載的購電協議、電力公司的費率申請、監管機關的成本分攤裁決。缺少其中一份時,先把獲利預估標成區間。看到「電價上漲」四個字就同步上修所有電力股利潤,會忽略燃料、資本支出、輸電費與監管回收之間的落差。

風險格:同樣掛著電力標籤,市場已分成兩種股票

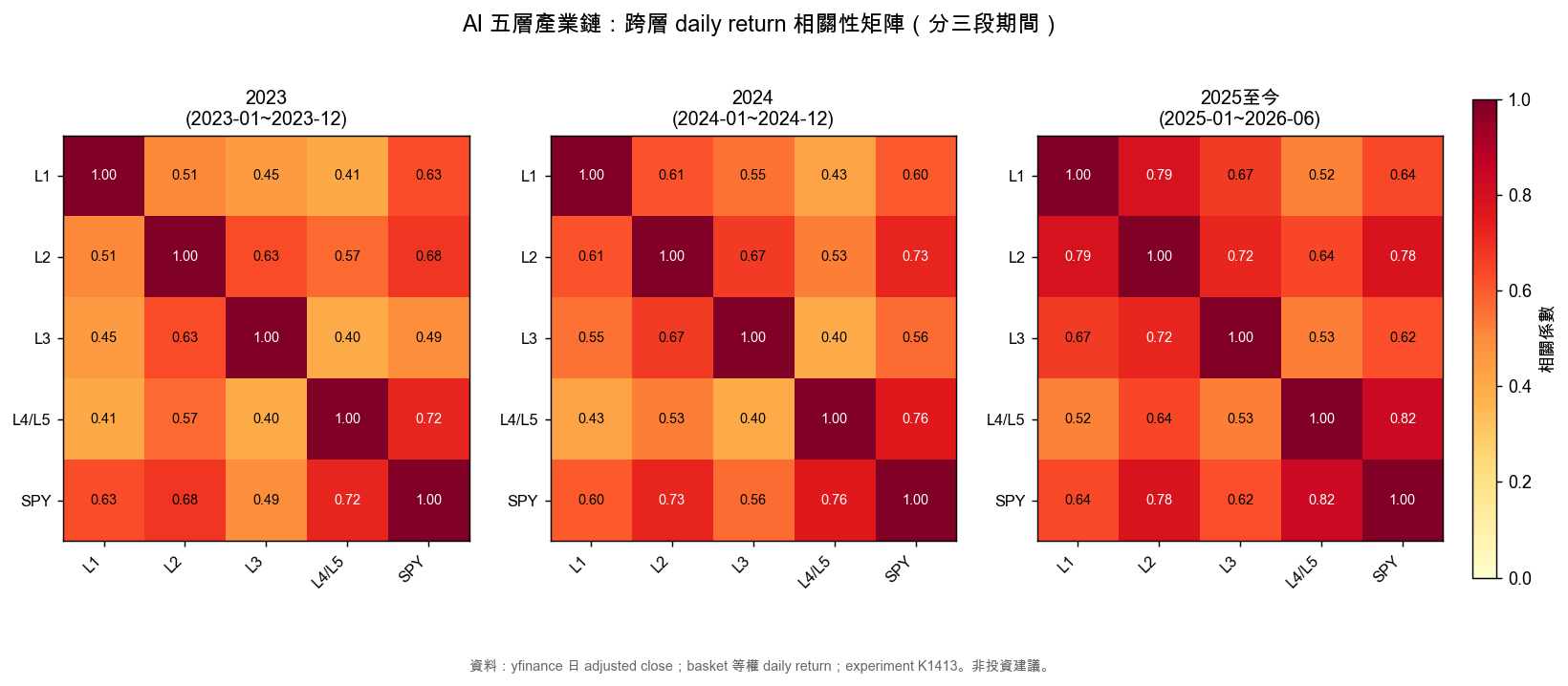

長樣本先看產業鏈。〈AI 五層產業鏈,我們不講故事,看波動率怎麼說〉對應 K1413 的固定價格快照,使用 yfinance 調整後收盤價,樣本為 2023 年 1 月 4 日至 2026 年 6 月 2 日,共 855 個交易日。等權籃子的全期間年化波動率,能源電力層為 41.2%、基礎設施層 51.7%、晶片層 40.9%,SPY 為 15.1%。

同一份結果中,四個 AI 層級的平均同日相關由 2023 年 0.494、2024 年 0.531,升到 2025 年至樣本結束的 0.645;能源電力與晶片的同日相關依序為 0.508、0.614、0.788。這是描述性共振,研究沒有為升幅做正式顯著性檢定,也沒有建立因果方向。對投資組合仍有直接意義:能源電力籃子在這段樣本裡沒有提供傳統公用事業那種低波動、低共振的外觀。

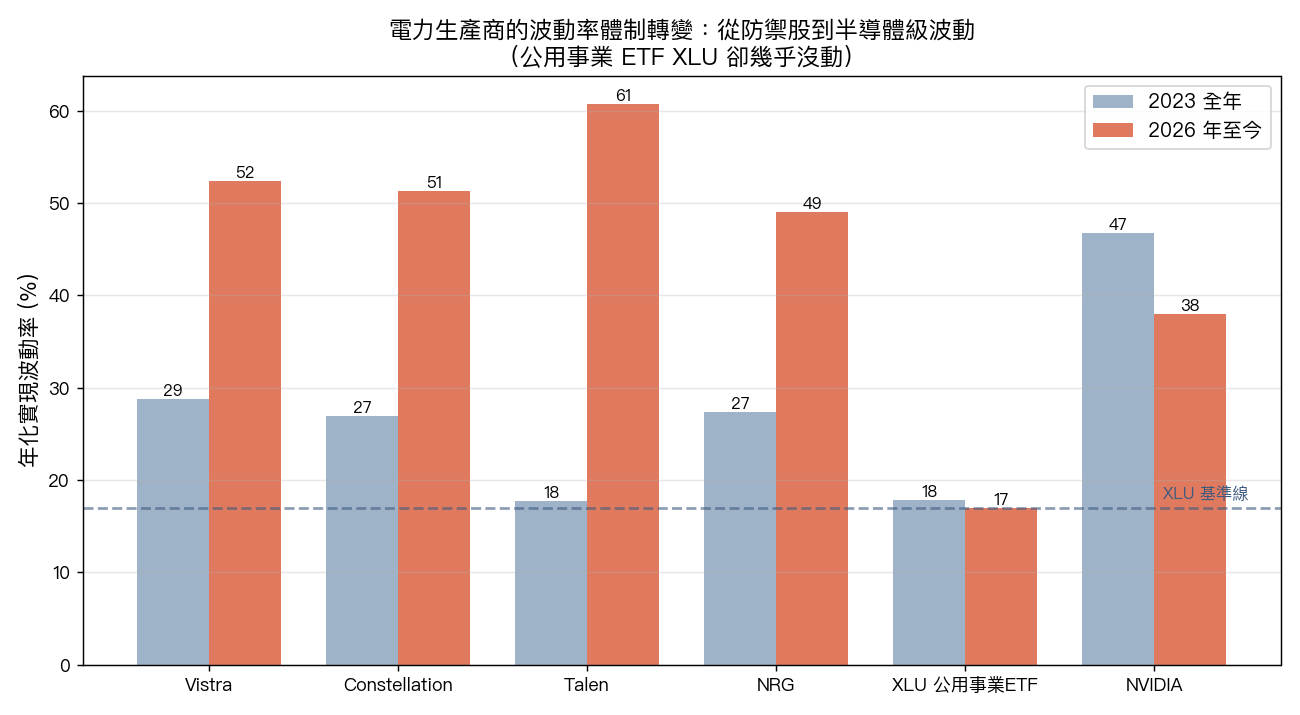

個股差異更大。〈把電力股當避風港的人,可能沒發現它的波動率已經翻倍〉以 2023 年至 2026 年 7 月 10 日的 yfinance 資料整理:VST、CEG、TLN、NRG 的 2026 年至今波動率分別為 52.3%、51.3%、60.7%、49.0%;XLU 只有 16.9%。近 120 個交易日,四檔個股對 SPY 的敏感度約 1.13 至 1.91,與半導體 ETF SMH 的相關為 0.36 至 0.51;XLU 對 SPY 的敏感度為 0.05,與 SMH 的相關為 −0.04。

這裡不宜把四檔公司視為同一種生意,也不宜由歷史波動率推算未來報酬。可用的結論更簡單:市場已把部分 AI 供電個股當成高敏感度題材股交易;XLU 仍保留較接近板塊型防禦資產的數據特徵。「公用事業」這個分類,已不足以決定部位在壓力日會怎麼動。

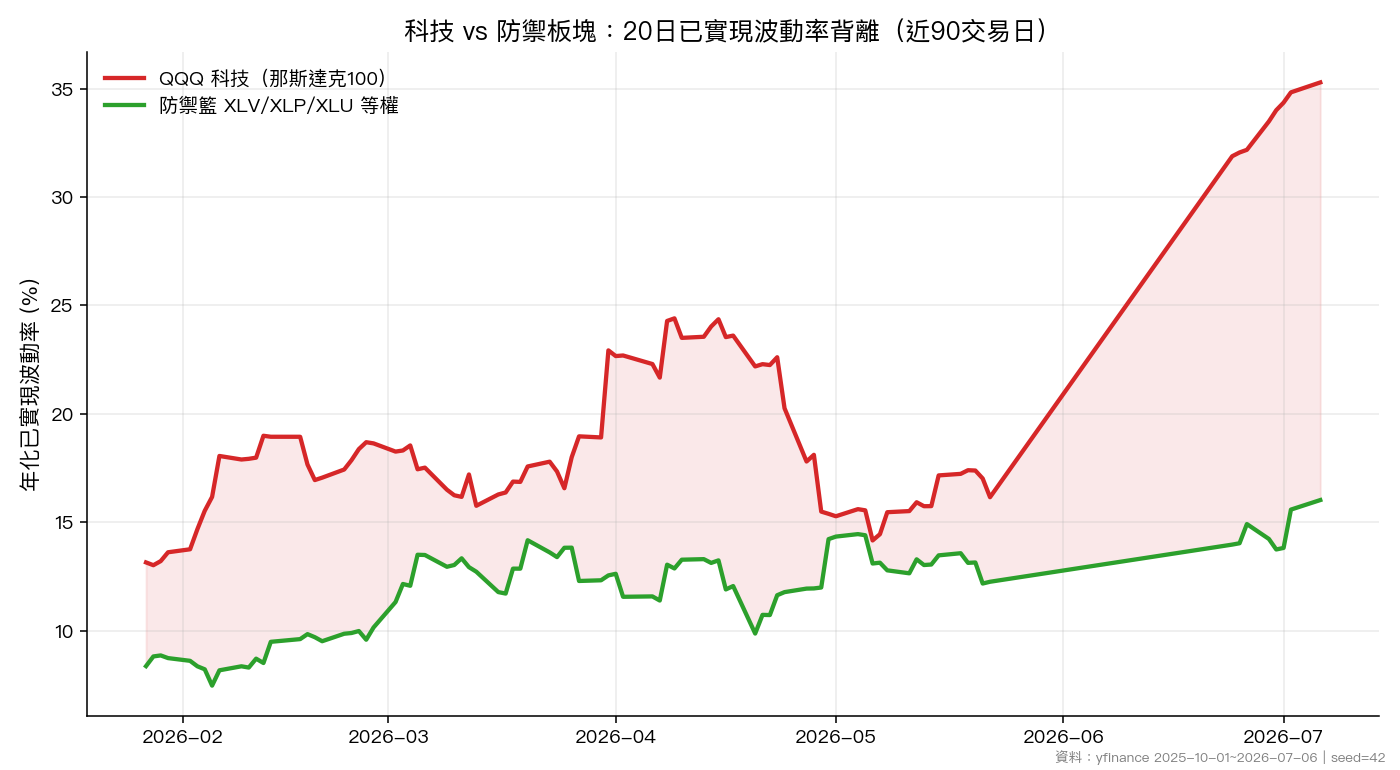

近期橫斷面也提供一個校準點。〈AI 基建變現疑慮升溫,科技股與防禦板塊的波動率黃金交叉〉的 yfinance 結果截至 2026 年 7 月 6 日:QQQ 的 20 日年化已實現波動率為 35.28%,XLV、XLP、XLU 等權防禦籃為 16.02%,XLU 為 17.01%;QQQ 減防禦籃的差為 19.27 個百分點。同期 VIX 為 15.57,顯示當時的分化集中在板塊層次,廣泛市場恐慌並沒有同步拉高。

這份近期資料沒有保存原始價格快照,191 是至少一個序列有值的日期列,精確重現性弱於 K1413;它適合當 7 月 6 日的市場溫度,不該被當成永久關係。也正因如此,風險格要定期更新,不能把一次分類沿用一年。

把四格連起來:三種情境,三種持倉問題

完成驗電表後,可以把資訊整理成三種情境。

需求落地、交付加速、成本由大型負載承擔。 實際尖峰與利用率上升,商轉日期持續兌現,長約能覆蓋資本成本。這是供電資產最順的路徑。此時仍要查估值與波動率,因為好生意可能已被高敏感度股價提前反映。

需求落地、交付落後、一般用戶承壓。 PJM 的成本放大與紐約的暫停措施讓這條路徑具體可見。稀缺資產可能收到更高價格,監管、費率與社區反彈也會一起升高。這類部位需要事件日曆與較小風險預算,不能用「穩定公用事業」的舊倉位尺度處理。

支出承諾放慢,供給仍在建。 五家 hyperscaler 的支出高度集中,且 AI 收入拆分有限。任何一家調降建設節奏,都可能同時影響設備、資料中心與已被題材化的電力個股。此時能源電力與晶片相關性偏高的歷史讀數,會提醒你名義上的跨產業分散可能很薄。

給持倉做最後一次檢查,可以直接抄下這五行:

- 實際負載增幅:;同期間 wholesale cost 增幅:。

- 已商轉或有可信日期的容量:____ GW;簡報 pipeline:____ GW。

- 新增輸電與備援成本主要付款者:;依據文件:。

- 持倉近 20/60 日波動率:;對 SPY 敏感度:;與 SMH 相關:____。

- 下一個會改變四格讀數的日期:財報/監管裁決/併網/商轉:____。

五行填不完,先降低結論強度。能填完,才有條件判斷手上的股票賺的是用電成長、容量稀缺、政策選擇,還是單純的 AI 題材溢價。

資料邊界

本文把官方即時事件與五篇已發布研究串在一起。紐約措施仍在一年期框架制定階段;能源部命令只涵蓋特定高溫窗口。PJM 第一季價格變化是市場結果,不能由單一截面歸因給資料中心。K1413 使用固定的 yfinance adjusted-close 快照、等權籃子,涵蓋 AI 資本支出上行期,跨層相關只做描述。7 月 6 日的科技/防禦資料與 7 月 10 日的電力股截面都屬日期限定讀數;後者沒有獨立實驗包或固定價格快照,重現性較弱。所有數字應在下一次決策前更新。

本期精選

- mile_ed9e4626|AI 資本支出再上修:2026 五大 hyperscaler 總額逼近 $745-775B:用公司別口徑拆出支出集中度與收入揭露落差。

- mile_27eb3e20|AI 還在蓋資料中心,PJM 的電力成本已先漲 75.5%:把負載、容量、壅塞與長期尖峰放進同一張電網帳單。

- mile_31b2b0bb|AI 五層產業鏈,我們不講故事,看波動率怎麼說:檢查能源、晶片、基礎設施與應用層的波動及共振。

- mile_08fefa59|AI 基建變現疑慮升溫,科技股與防禦板塊的波動率黃金交叉:提供 7 月初科技與防禦板塊的短窗市場溫度。

- mile_81867788|把電力股當避風港的人,可能沒發現它的波動率已經翻倍:拆開 AI 供電個股與 XLU 的風險屬性。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊