🛩️ 無人載具|系列導讀:六集查完台灣無人載具,題材很熱,可核對的財務證據還沒到

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

🛩️ 無人載具|系列導讀:六集查完台灣無人載具,題材很熱,可核對的財務證據還沒到

[提出: 用戶, 執行: Claude]

台灣無人載具是 2025 到 2026 年最熱的投資題材之一。俄烏與紅海把「無人機、無人艇會改寫戰爭」寫進每天的新聞,行政院端出 2,100 億元的產業計畫,社群把它喊成「下一座護國神山」。

我們花了六集,把這個題材從產業名冊一路查到投資組合。每爬一層,只問一個問題: 這一層的公司,真的把無人載具的錢賺進帳上了嗎?

六層爬完,答案出奇地一致。題材的熱度是真的,政策的方向是真的,台灣進入供應鏈也是真的。但 能從公開財報拆出「無人載具營收占多少」、或拿得出「可核對的無人載具訂單金額」的公司,查到最後是 0/18 。這篇導讀把六集串成一條線,讓你三分鐘看懂整個系列在講什麼,再決定從哪一集讀起。

一條證據階梯:六集在爬的其實是同一件事

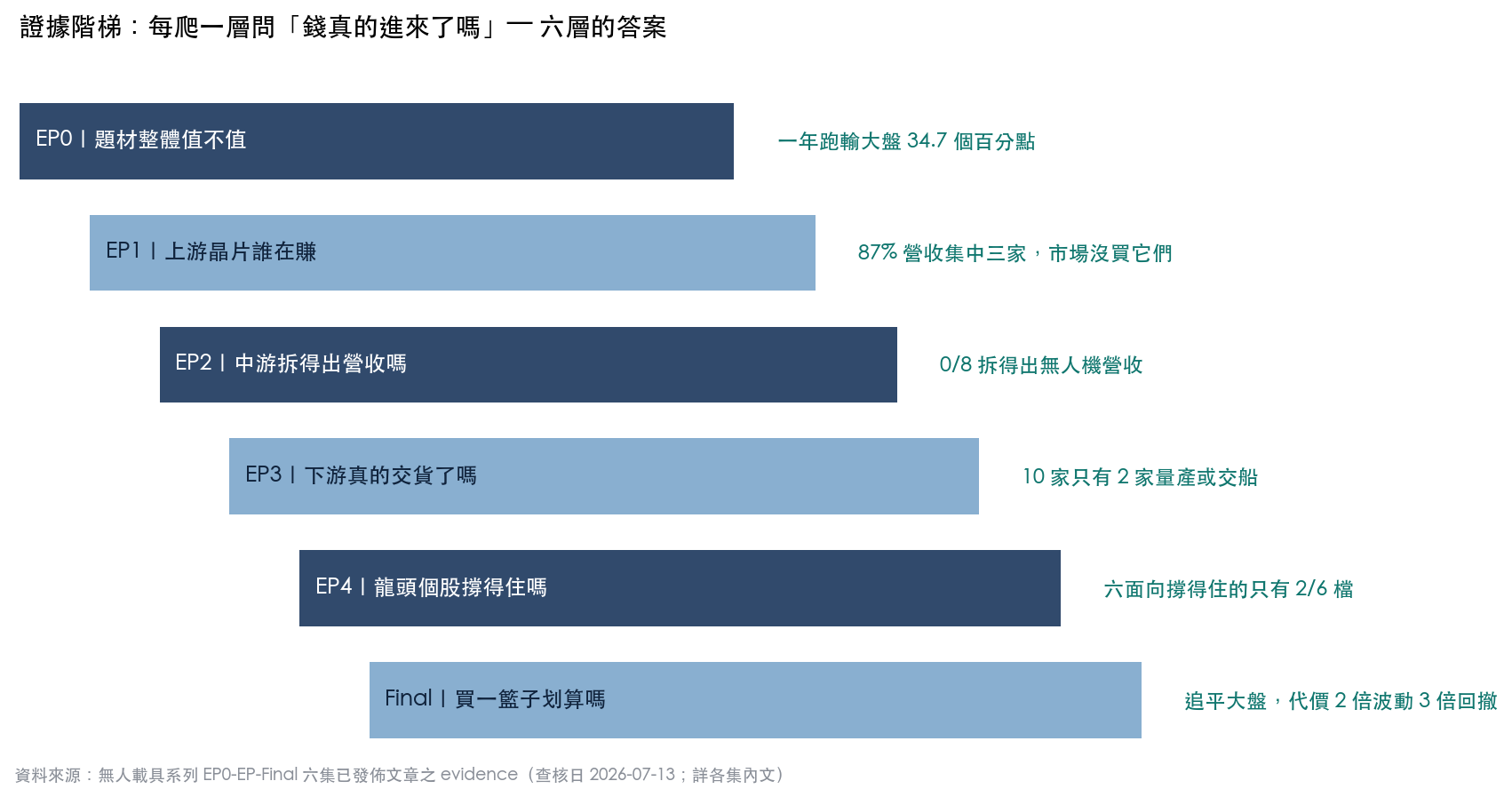

把六集排成一排,它們不是六個獨立主題,是同一條梯子的六層。每往上一層,離「投資人的錢」更近一步,而每一層都在同一個地方卡住:能見度到題材為止,到財務數字就斷了。

| 集數 | 這一層問什麼 | 查到的答案 | 卡在哪 |

|---|---|---|---|

| EP0 | 題材整體值不值 | 29 檔名冊、2,100 億預算 | 一年下來跑輸大盤 |

| EP1 | 上游晶片誰在賺 | 87% 營收集中三家晶片廠 | 市場的無人機錢一塊沒買它們 |

| EP2 | 中游機體拆得出嗎 | 八家碰得到機體、電池、馬達 | 0 家拆得出無人機營收 |

| EP3 | 下游整機交貨了嗎 | 十家下游廠 | 只有 2 家真的量產或交船 |

| EP4 | 龍頭個股撐得住嗎 | 六檔看多理由全是熱度 | 六面向撐得住的只有 2 檔 |

| EP-Final | 買一籃子划算嗎 | 核心六檔剛好追上大盤 | 代價是兩倍波動、三倍回撤 |

這條梯子的頂端,是兩個扎眼的零:查核過的 18 家公司裡, 拆出無人載具營收占比的是 0/18,拿得出可核對具約束力訂單金額的也是 0/18 。這兩個零不是說這些公司沒生意,是說投資人現在 沒辦法把公司的總營收、供應商資格或合作備忘錄,直接算成無人載具訂單 。

六集逐集看:每一集的一句話與一個數字

EP0・29 檔名冊,一個跑輸大盤的題材

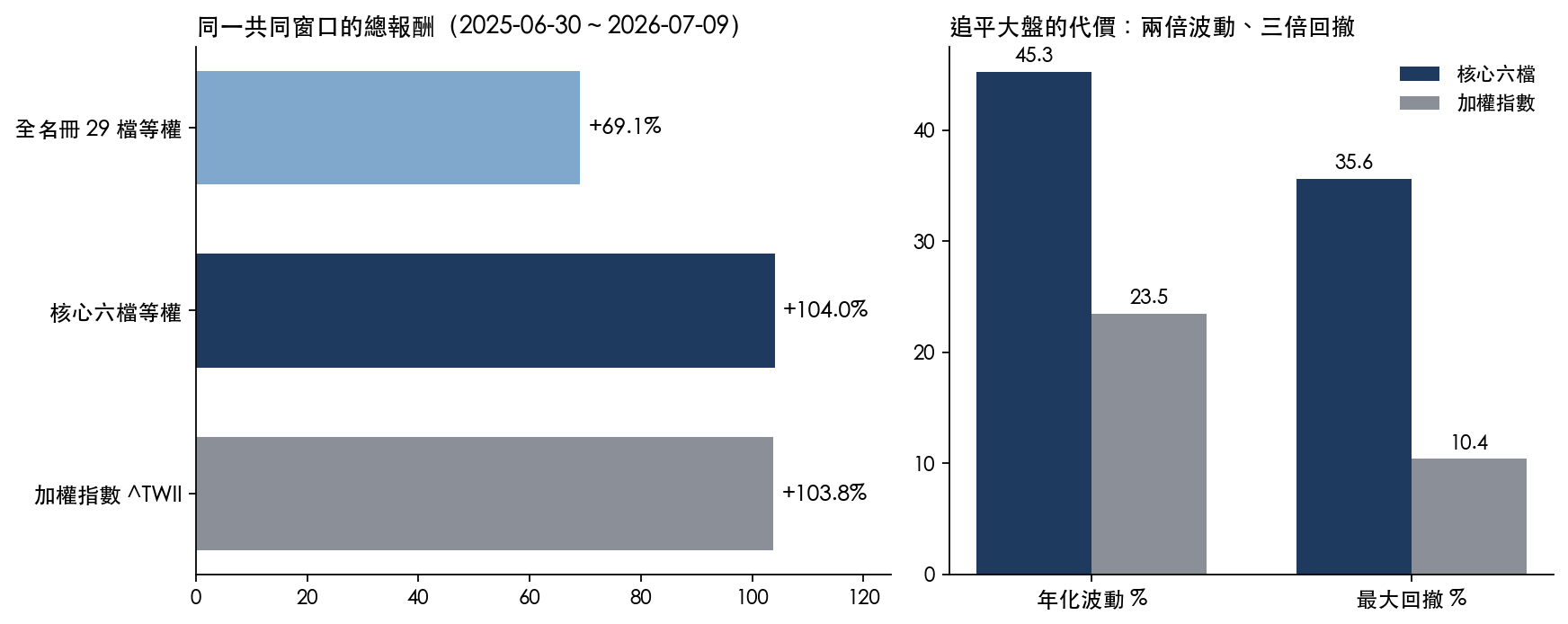

先把台廠全鏈 29 檔攤開,對上 2,100 億元的產業預算。結果反直覺:把 29 檔等權買進放一年,報酬 +69.1% ,同期加權指數 +103.8% 。題材最響的一年,籃子反而輸大盤 34.7 個百分點 。整個系列的基調從這裡定調,熱度不等於報酬。

EP1・上游晶片,錢沒往題材流

往上游走,查晶片、射頻、感測。上游 13 檔裡, 87% 的營收集中在三家晶片大廠 。但這三家的股價一年只動 2.6% 左右,市場的無人機資金,一塊也沒買它們。真正有錢賺的環節,和市場追捧的環節,不是同一批。

EP2・中游機體,零家拆得出無人機營收

中游查機體、電池、馬達,逐家看八家公司。八家全都「碰得到」無人機需要的零件,聽起來很滿。但 沒有一家在財報裡拆得出無人機貢獻了多少營收 ——第一個 0 出現在這裡:0/8。

EP3・下游整機,十家只兩家真交貨

下游是最接近「整機出海」的一層,也是政策想像最集中的地方。2,100 億元此刻 仍是草案 ,1,320 艘小型無人艇是規畫數量。逐家查十家下游廠, 只有 2 家真的走到量產或交船 ,其餘停在開發、原型、合作或資格階段。

EP4・六檔龍頭,撐得住的只有兩檔

把題材最核心的六檔龍頭拉出來,用六個面向逐一檢查看多的理由站不站得住。結論很硬: 看多的理由幾乎全是熱度 ,真正在六面向都撐得住的,只有 2 檔。其餘四檔的多頭故事,經不起逐項對帳。

EP-Final・核心六檔,追上大盤但路很顛

收尾篇把八種曝險放進同一個窗口重算。核心六檔報酬 +104.0% ,剛好追平加權指數 +103.8% 。但代價寫得很清楚:年化波動 45.3% 對大盤 23.5% ,最大回撤 35.6% 對大盤 10.4% 。剛好追上的那 0.2 個百分點,還是用兩倍波動、三倍回撤換來的,而且六檔名單是用事後證據回頭挑的,起點的投資人並不知道終點會選出誰。

三種讀法:你該從哪一集進來

這個系列不必從頭讀到尾。看你想解決什麼問題:

- 想快速判斷「這題材能不能碰」 → 讀 EP0 和 EP-Final。一頭一尾,直接給你「題材整體跑輸大盤、核心籃子波動極高」的結論。

- 想找「哪些公司名不副實」 → 讀 EP2 和 EP3。逐家查核 18 家公司的公開階段,誰真交貨、誰還在原型,一目了然。

- 想理解「該用什麼標準看國防題材」 → 讀 EP1 和 EP4。學會分辨「營收集中在哪」和「資金追捧在哪」是兩回事,以及怎麼用多面向拆解一檔股票的多頭故事。

這個系列真正想留給你的一句話

台灣正在形成一組「護國群山」而不是單一神山。半導體、通訊、光學、馬達、航太與造船一起提供非紅供應鏈能力,少數公司可能把能力變成平台與出口。方向有中高強度證據支持:2025 年台灣無人機產值 129 億元,已有超過 20 家台廠進入美國無人機供應鏈。

但「可投資性」是另一回事。 129 億元的無人機產值,只有 2025 年半導體產值 6.8 兆元的約 530 分之一。 就算 2030 年達到 400 億元的產值目標,也只等於今天半導體的 0.58%。題材的敘事已經走在前面,能拆出無人載具營收與訂單的財務證據,還在後面追。等決標公告、交貨紀錄、營收拆分四張單據補齊,才有條件重新估這個題材真正的曝險。

在那之前,這六集能給你的,是一把對帳的尺,不是一張進場的單。

六集連結

資料來源與限制

本篇為系列導讀,所有數字皆二次引用自上列六集已發佈文章,各集的資料來源、期間、樣本數與計算腳本詳見各集內文與其「資料來源、複現與限制」段。核心數字對應:EP0 全名冊 29 檔等權報酬與加權指數(yfinance 還原收盤價,2025-06-30 至 2026-07-09 共同窗口);EP2/EP3 逐家查核 18 家公司的公開階段與財務缺口;EP-Final 八種曝險同窗口重算與 2,100 億元政策階段(查核日 2026-07-13)。

本文是描述性導覽,不構成投資建議。它不預測價格,也不用形成日可得資訊做可交易回測。歷史報酬、波動與回撤不代表未來;法案可能修正或未通過,產品可能無法轉成訂單,已出貨業務也可能只占公司營收很小一部分。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊