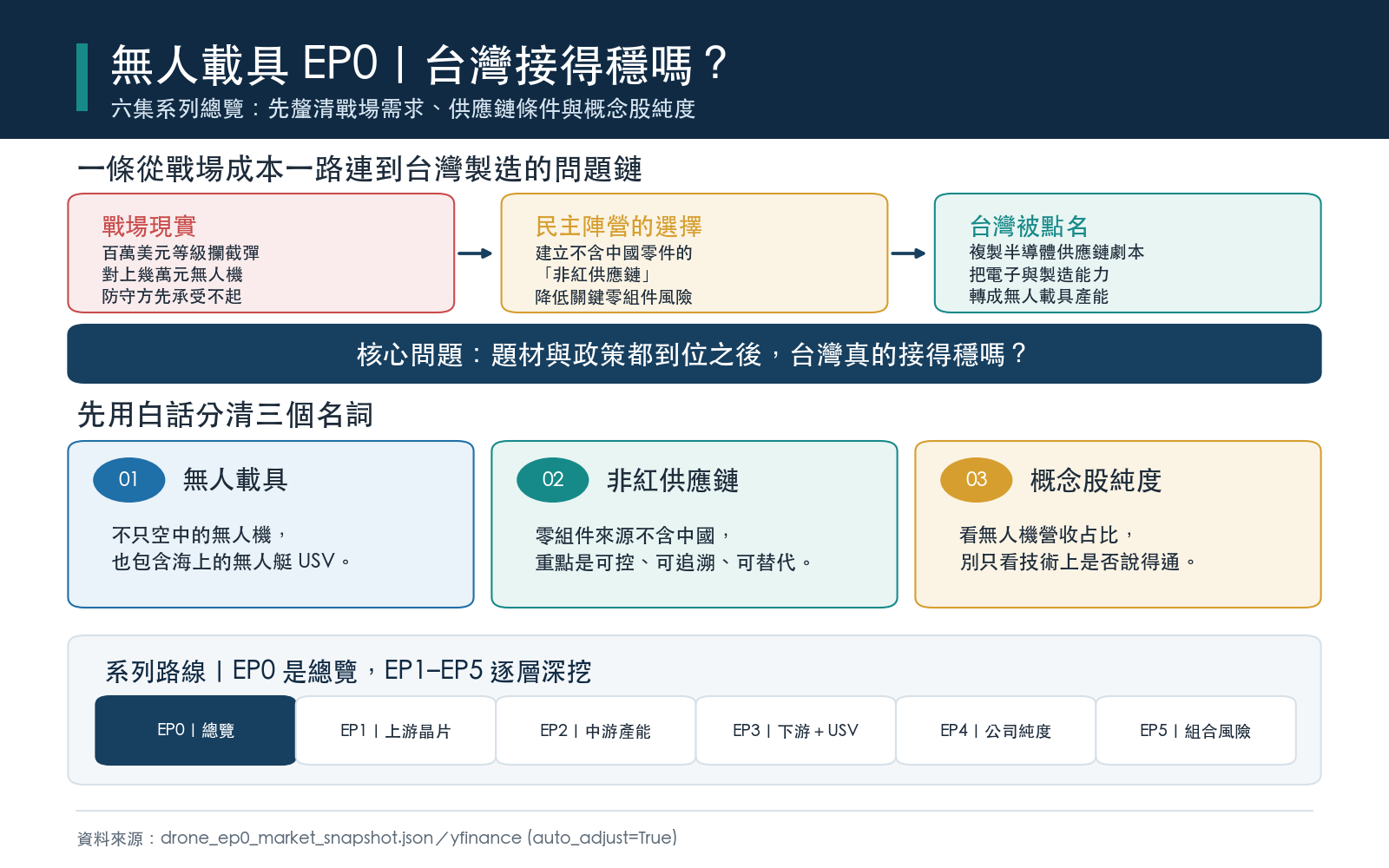

🛩️ 無人載具|EP0:29 檔台廠名冊、2,100 億預算,和一個跑輸大盤的題材

🛩️ 無人載具|EP0:29 檔台廠名冊、2,100 億預算,和一個跑輸大盤的題材

俄烏戰場把一件事算給全世界看:用一枚百萬美元等級的攔截彈,去打一架幾萬元的無人機,防守方會先破產。於是民主陣營開始找「不含中國零件」的無人機供應鏈,而台灣被點名為最像半導體劇本的候選人。

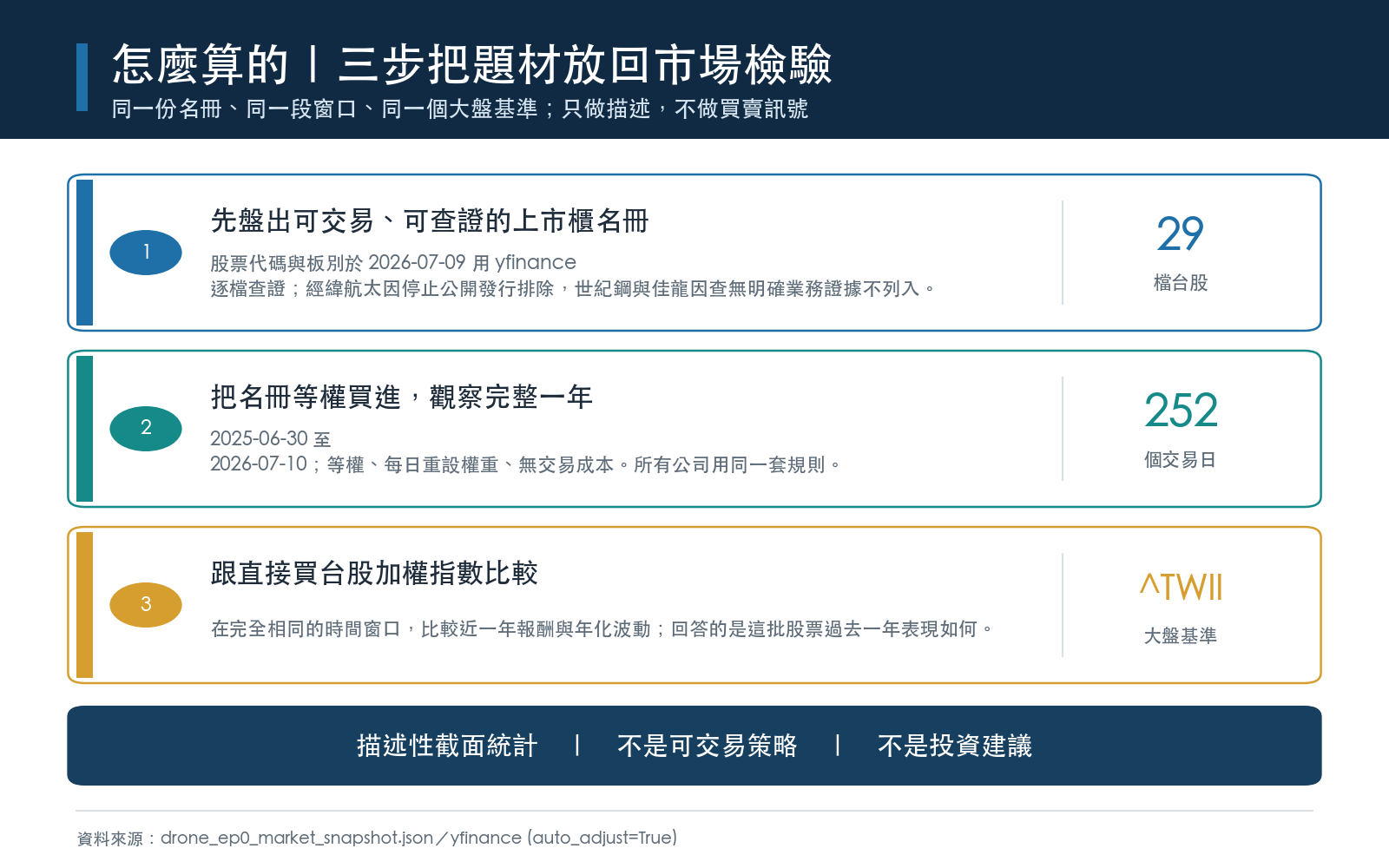

台灣接得穩嗎?這是這個系列要花好幾集回答的問題。EP0 先做三件事:畫出產業鏈三層地圖、盤清楚哪些上市櫃公司真的在裡面、再用市場自己的數字檢查一次題材的熱度。

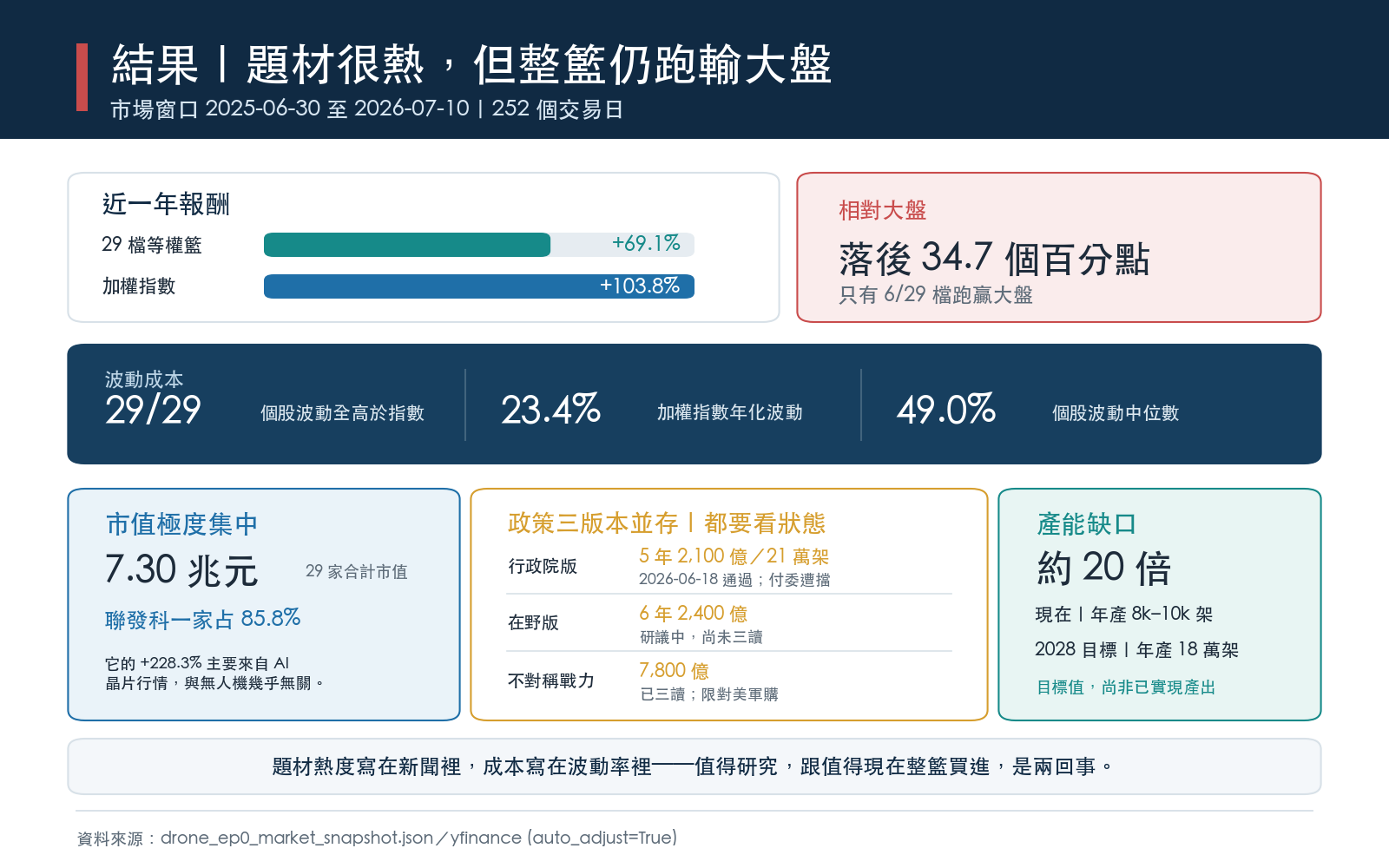

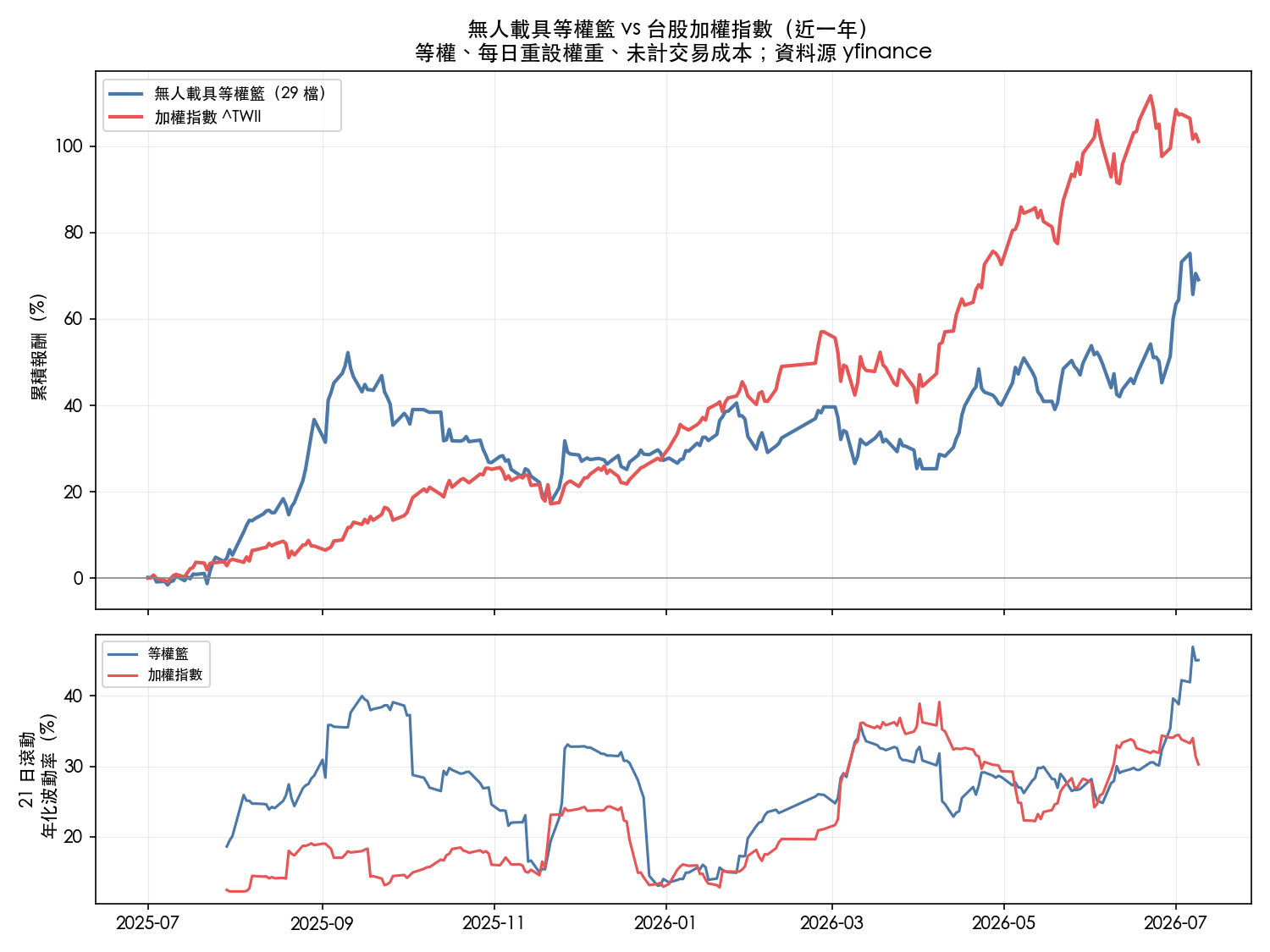

先講結論裡最刺眼的一個。把 29 檔名冊股等權買進、持有一年,報酬是 +69.1%。同一段時間,什麼都不研究、直接買台股加權指數,是 +103.8%。

一年實算:熱度很高,成績單落後 34.7 個百分點

計算窗口是 2025-06-30 到 2026-07-10 的 252 個交易日,價格取自 yfinance 還原除權息收盤價,查證日 2026-07-13。等權籃的定義寫死在腳本裡:每日等權、每天重設權重、不計交易成本與稅費,只是一個描述用的截面統計,不是可交易策略。

| 對象 | 近一年報酬 | 年化波動率 | 波動相對指數 |

|---|---|---|---|

| 無人載具名冊等權籃(29 檔) | +69.1% | 29.4% | 1.25 倍 |

| 台股加權指數 ^TWII | +103.8% | 23.4% | 1.00 倍 |

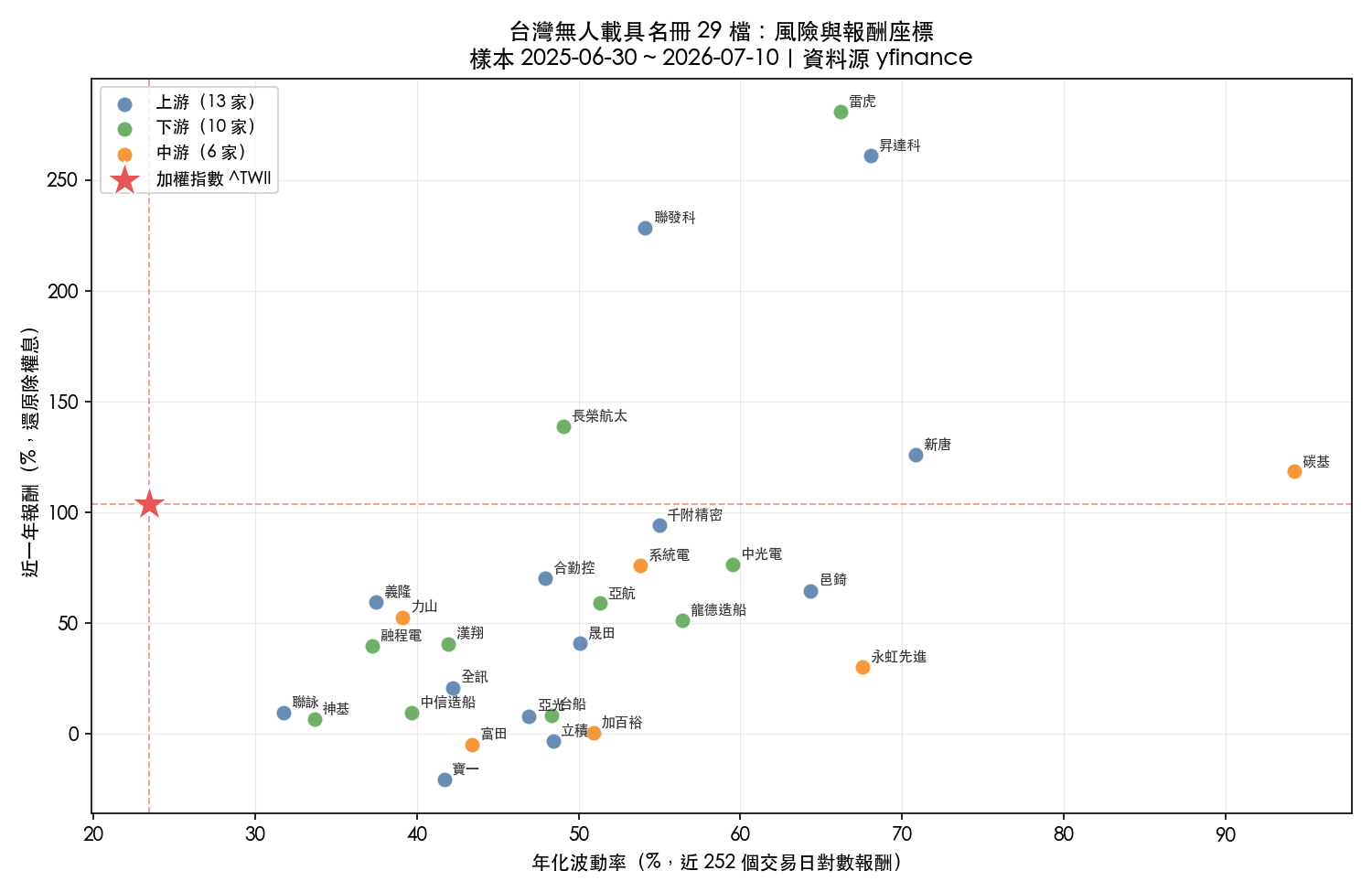

29 檔裡跑贏加權指數的只有 6 檔:雷虎(+280.9%)、昇達科(+261.3%)、聯發科(+228.3%)、長榮航太(+138.9%)、新唐(+126.0%)、碳基(+118.6%)。其餘 23 檔全部落後大盤,寶一還是負的(-20.7%)。

更一致的是波動這一側。29 檔的年化波動率 全部 高於加權指數的 23.4%,一檔例外都沒有。個股波動中位數 49.0%,是指數的兩倍出頭;碳基 94.3% 排第一,最低的聯詠也有 31.8%。

散佈圖上那顆紅色星星是加權指數。它待在左上角,意思是低波動、高報酬;而幾乎所有名冊股都落在它的右側,付出了更高的波動,多數人卻沒換回更高的報酬。

有趣的是等權籃的波動只有 29.4%,遠低於個股中位數的 49.0%。分散化確實把單檔的劇烈起伏抵消掉大半,代價是它同時也把雷虎那種 +280% 的爆發稀釋掉了,最後剩下一條落後大盤的曲線。

上圖還藏了一段時間軸的故事。2025 年 9 月前後,籃子一度領先大盤將近 30 個百分點,那正是無人機題材最躁動的時候。之後大盤靠其他族群一路往上,籃子在原地震盪,領先幅度被吃光還倒欠。

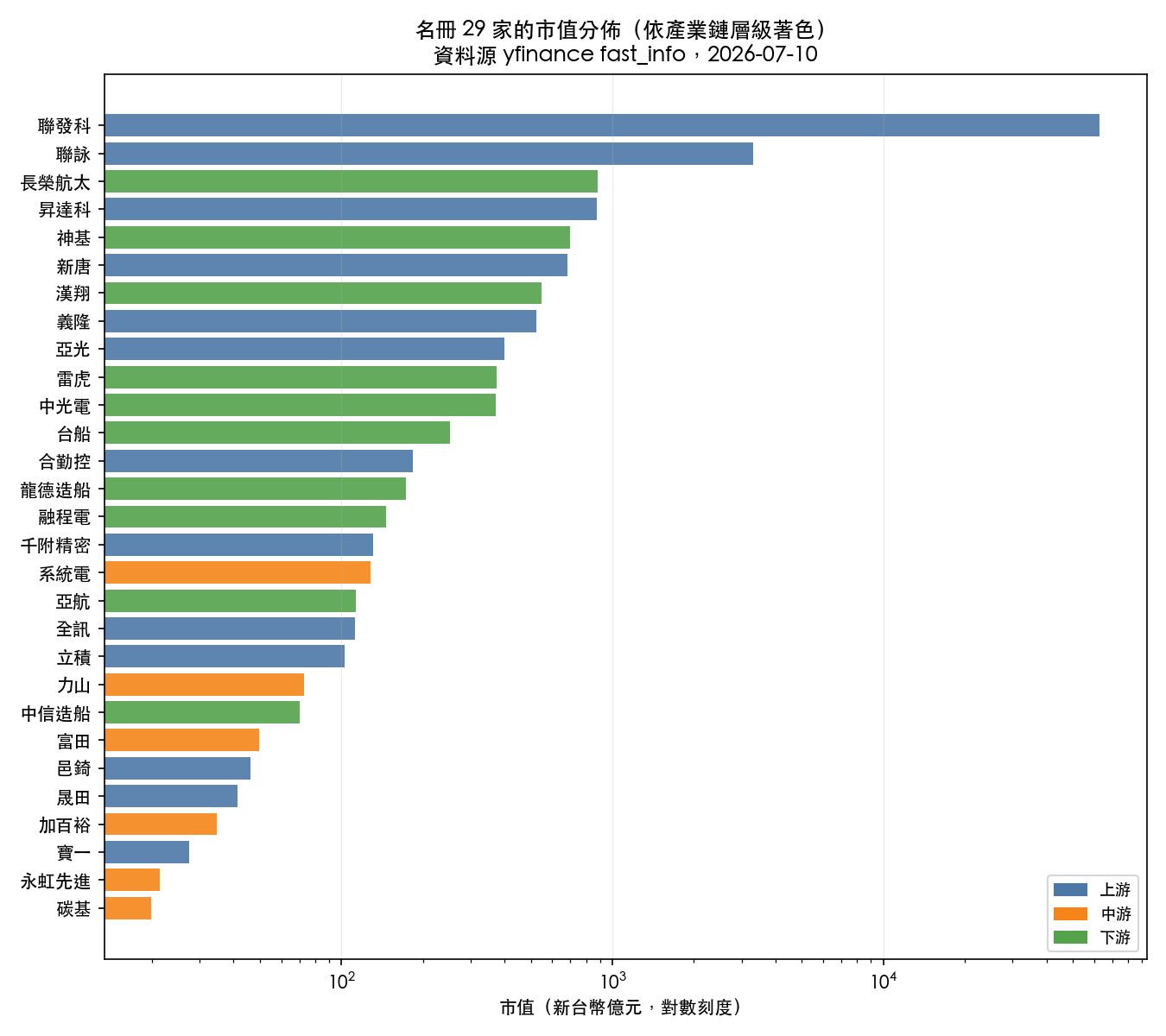

名冊的市值結構:一家公司佔了 85.8%

29 家公司合計市值約 7.30 兆元。其中聯發科一家 6.26 兆,佔 85.8%。把聯發科與聯詠這兩檔半導體巨頭拿掉,剩下 27 家加起來只有 7,080 億元。

這個數字要記住。它說明所謂「無人機概念股」的市值規模,跟台股主流權值股完全不在同一個量級;真正純度較高的軍工與整機廠,多半是市值幾十億到幾百億的中小型股。

它也解釋了前面那個「6 檔贏大盤」名單裡為什麼會出現聯發科。聯發科這一年的 +228.3%,主要是 AI 晶片行情推的,跟無人機幾乎無關。券商的概念股清單把它放進來,是因為飛控與邊緣運算 SoC 技術上說得通,但營收貢獻小到可以忽略。

把這種公司算進「無人機投資組合」,等於是在測量 AI 半導體,不是在測量無人機。這也是本系列在名冊裡保留「關聯信心」欄位的原因。

產業鏈三層地圖

上游負責讓無人機「會飛」跟「會判斷」:飛控與馬達控制 MCU、射頻與抗干擾資料鏈、影像感測與光學酬載、慣性導航。中游是機體與能源:碳纖維複材、無刷馬達、電池模組。下游是整機組裝、系統整合、地面控制站、軍方標案與維修,並且依老闆定調把無人水面艇一併納入。

| 層級 | 家數 | 代表公司 | 中位數一年報酬 | 中位數年化波動 | 中位數市值 |

|---|---|---|---|---|---|

| 上游(晶片/射頻/光學/感測) | 13 | 全訊、立積、新唐、義隆、昇達科、亞光 | +59.4% | 48.4% | 183 億 |

| 中游(複材/動力/電池) | 6 | 碳基、永虹先進、加百裕、富田、力山 | +41.4% | 52.4% | 42 億 |

| 下游(整機/系統整合/無人艇/地面站) | 10 | 雷虎、漢翔、亞航、長榮航太、中光電、台船、龍德造船 | +45.9% | 48.7% | 312 億 |

三層的中位數報酬其實差不多,都落在 +41% 到 +59% 之間,也都輸給大盤的 +103.8%。中游最小、最波動:市值中位數只有 42 億,波動中位數 52.4% 是三層最高。這是投資這條鏈時要先想清楚的流動性與跌價風險。

29 檔完整名冊

代碼與板別在 2026-07-09 以 yfinance 逐檔查詢驗證存在且屬台股,報酬與波動為本文重算。關聯信心欄反映的是「這家公司與無人載具業務的證據強度」,來自券商與財經媒體的多來源交叉比對,不是投資評價,更不是推薦。

| 公司 | 代碼 | 板別 | 鏈環節 | 關聯信心 | 近一年報酬 | 年化波動 |

|---|---|---|---|---|---|---|

| 雷虎 | 8033 | 上市 | 下游·整機/自殺無人機 | 高 | +280.9% | 66.2% |

| 昇達科 | 3491 | 上櫃 | 上游·微波通訊元件 | 中 | +261.3% | 68.1% |

| 聯發科 | 2454 | 上市 | 上游·SoC(間接) | 低 | +228.3% | 54.1% |

| 長榮航太 | 2645 | 上市 | 下游·整機/維修 | 高 | +138.9% | 49.0% |

| 新唐 | 4919 | 上市 | 上游·飛控 MCU | 中 | +126.0% | 70.9% |

| 碳基 | 7719 | 上櫃 | 中游·複材機體 | 高 | +118.6% | 94.3% |

| 千附精密 | 6829 | 上櫃 | 上游·精密零件 | 高 | +94.4% | 55.0% |

| 中光電 | 5371 | 上櫃 | 下游·整機/光學 | 高 | +76.4% | 59.5% |

| 系統電 | 5309 | 上櫃 | 中游·電池能源 | 中 | +75.9% | 53.8% |

| 合勤控 | 3704 | 上市 | 上游·通訊模組 | 中 | +70.3% | 47.9% |

| 邑錡 | 7402 | 上櫃 | 上游·影像設備 | 中 | +64.5% | 64.4% |

| 義隆 | 2458 | 上市 | 上游·感測/邊緣 AI | 中 | +59.4% | 37.5% |

| 亞航 | 2630 | 上市 | 下游·整機/複材機體 | 高 | +59.0% | 51.3% |

| 力山 | 1515 | 上市 | 中游·動力 | 中 | +52.5% | 39.1% |

| 龍德造船 | 6753 | 上市 | 下游·無人艇 | 高 | +51.2% | 56.4% |

| 晟田 | 4541 | 上櫃 | 上游·結構件 | 高 | +41.1% | 50.1% |

| 漢翔 | 2634 | 上市 | 下游·機體/發動機 | 高 | +40.6% | 41.9% |

| 融程電 | 3416 | 上市 | 下游·地面控制站 | 中 | +39.7% | 37.3% |

| 永虹先進 | 6618 | 上櫃 | 中游·碳纖維 | 中高 | +30.4% | 67.5% |

| 全訊 | 5222 | 上市 | 上游·射頻微波 | 高 | +20.9% | 42.2% |

| 聯詠 | 3034 | 上市 | 上游·影像 IC(間接) | 低 | +9.6% | 31.8% |

| 中信造船 | 2644 | 上櫃 | 下游·無人艇 | 中高 | +9.6% | 39.7% |

| 台船 | 2208 | 上市 | 下游·無人艇 | 中高 | +8.5% | 48.3% |

| 亞光 | 3019 | 上市 | 上游·光學酬載 | 中高 | +7.9% | 46.9% |

| 神基 | 3005 | 上市 | 下游·地面控制站 | 中 | +6.6% | 33.6% |

| 加百裕 | 3323 | 上櫃 | 中游·電池模組 | 中高 | +0.5% | 50.9% |

| 立積 | 4968 | 上市 | 上游·射頻 IC | 中 | -3.4% | 48.4% |

| 富田 | 4590 | 上市 | 中游·無刷馬達 | 中 | -4.7% | 43.4% |

| 寶一 | 8222 | 上市 | 上游·發動機零件 | 高 | -20.7% | 41.7% |

名冊頭尾的報酬差距是 301.6 個百分點。同一個題材、同一年,最好與最壞的差距比多數人想像得大,這是「買概念股清單」與「挑對公司」之間的真實距離。

有兩家常出現在市場名單、但本文沒有列進來。經緯航太(8497)雖有軍用無人機標案實績,但已停止公開發行、退出興櫃,沒有公開交易代碼可買。世紀鋼(9958)與佳龍(9955)代碼為真,卻查不到明確的無人載具業務描述,因此暫時留在待查證清單而非主名冊。

政策:2,100 億是草案上限,不是公司訂單

台灣無人載具最大的需求方是政府,而政府的錢還沒有定案。查核到 2026 年 7 月 13 日,行政院通過的《強化防衛韌性及不對稱戰力計畫採購特別條例》草案已送立法院並付委,三委員會聯席審查排在 7 月 16 日,尚未完成立法。

| 法案/計畫 | 日期與狀態 | 規模 | 能否當成公司訂單 |

|---|---|---|---|

| 無人載具採購特別條例草案 | 2026-07-16 排定三委員會聯席審查;尚未完成立法 | 上限 2,100 億元;草案公開文本未列總採購數量 | 不能;還要經過特別預算、採購公告、決標與交貨 |

國防部規畫資料另列出小型自殺無人艇 1,320 艘,但這是計畫數量,不是任何造船廠的已得標訂單。2,100 億元也只是整份草案的支出上限,不能先切成個別公司的營收。

另一條線是產業政策。行政院規畫 2025 到 2030 年投入約 442 億元,目標把台灣做成民主供應鏈的亞太中心。經濟部 2022 年起在嘉義建無人機聚落,也是這條線上的動作。投入規畫不等於已支出,更不等於企業已認列收入。

更正(2026-07-13) :本文初版把早期規畫中的「約 21 萬架」與目前 2,100 億元草案合併敘述,並據此推算約 20 倍產能缺口。重新核對國防部草案與立法院議程後,目前公開草案文本沒有列出這個總採購數量,因此撤回 21 萬架與 20 倍缺口兩項說法。

產能要看實績與目標,不能把兩者混算

行政院公布的 2025 年無人機產值是 129 億元;國家發展計畫列出的月產能 15,000 架,是政策目標,不是目前已實現的月產量。行政院 2026 年更新說明另把 2030 年產值目標列為 400 億元。

目前缺少同一口徑、可稽核的全產業實際年產量,不能再用媒體區間除以規畫數量,畫出看似精確的產能缺口倍數。真正需要追的是量產良率、非紅零件比例、軍規驗證、決標與交貨紀錄;這些資料補齊後,才有條件判斷產能是否跟得上。

更正(2026-07-13) :本文初版曾寫「雷虎拿到美國國防部 Blue UAS 認證」。重新核對美國國防創新單位的 Blue UAS 公開資料與清單移交公告後,仍找不到足以把雷虎特定平台對上 Blue UAS Cleared 的官方證據,因此撤回原說法。AUVSI Green UAS 與 Blue UAS 是不同路徑,不能拿其中一張清單替另一張下結論。公開證據不足不代表產品不合格,只代表本文不能把認證寫成既成事實。

SWOT:把話講白

| 面向 | 內容 |

|---|---|

| 優勢 | 半導體與電子供應鏈完整,飛控 MCU、射頻、感測、影像有現成台廠;造船與航太可跨域轉產無人艇與整機 |

| 劣勢 | 實際產能缺少同口徑公開稽核;高能量密度電池、飛控軟體、部分光學感測自主度仍不足;多數概念股的無人機營收佔比低,題材成分大於實質 |

| 機會 | 非紅供應鏈重組把天花板從台灣國防預算,抬高到全球民主陣營採購;民用農噴、測繪、巡檢、災防撐起非軍用基本盤 |

| 威脅 | 預算未定案且國產與對美軍購互相排擠;中國無人機的成本與規模碾壓民用市場;題材已先漲,本夢比先行、基本面未跟上時的回檔風險 |

這一集留給後面幾集的題目

本文只做了名冊與市場截面,沒有做的事情要說清楚。每家公司的無人機營收佔比、在手訂單、毛利結構,本文完全沒拆,那需要逐家翻年報與法說會,是 EP1 到 EP4 的工作。籌碼面的三大法人買賣超、融資融券,也還沒進來。

接下來的規畫是:EP1 上游晶片、射頻與感測,回答去紅化到底缺哪幾塊;EP2 中游機體、動力與電池,看產能爬坡卡在哪;EP3 下游整機、系統整合與無人艇,含台船、龍德、中信造船;EP4 挑幾家純度最高的公司做六面向逐檔分析;EP-Final 收在投資組合、風險與台灣的全球定位。

在那之前,EP0 的數字已經給了一個提醒。題材的熱度寫在新聞裡,成本寫在波動率裡:29 檔全部比大盤更晃,多數人拿到的報酬卻比大盤更少。這條產業鏈值得研究,但值得研究跟值得現在整籃買進,是兩回事。

數據來源與複現

價格與市值取自 yfinance(auto_adjust=True),窗口 2025-06-30 至 2026-07-10 共 252 個交易日,計算日 2026-07-13。波動率為對數報酬標準差年化(乘上 252 的平方根)。名冊代碼與板別的驗證於 2026-07-09 完成,來源與信心欄位記於研究底稿。

市場數字由 scripts/drone_ep0_market_snapshot.py 一次跑完並寫入 storage/drafts/drone_ep0_market_snapshot.json,重跑即可複現(市場資料會隨日期滾動更新)。政策進度與規畫數量已依國防部草案、立法院議程及行政院公開資料更新;草案上限、政策目標與公司訂單不可混用。

本文為產業與市場結構的描述性分析,不是投資建議,也不含任何目標價與報酬保證。個股報酬與波動皆為歷史統計,不代表未來表現;預算法案尚未定案,任何以政策金額推導的受惠評估都帶有高度不確定性。投資決策請自行評估風險。

懶人包圖組