🛩️ 無人載具|EP3:2,100 億仍是草案,十家下游廠只有兩家走到量產或交船

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

🛩️ 無人載具|EP3:2,100 億仍是草案,十家下游廠只有兩家走到量產或交船

[提出: 用戶, 執行: Codex]

下游公司離國防採購最近,也最容易被新聞標成「直接受惠」。整機廠能組飛機,強固電腦廠有地面控制站,造船廠也開始把無人艇放進產品圖。只看名單,十家公司似乎都站在訂單入口。

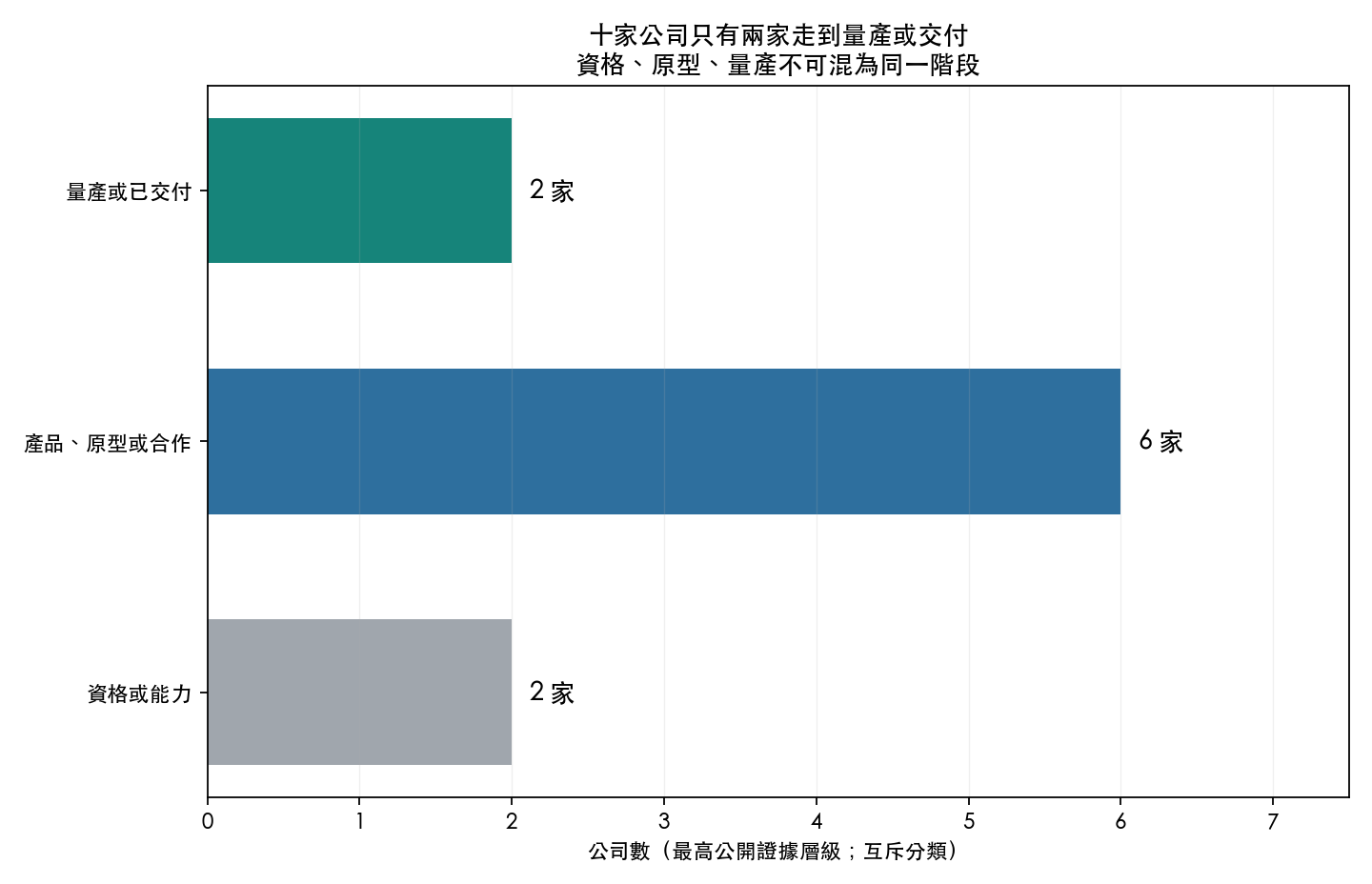

公開文件顯示的進度沒有這麼整齊。本文逐家查核雷虎、漢翔、亞航、長榮航太、中光電、神基、融程電、龍德造船、台船與中信造船。截至 2026 年 7 月 13 日,只有中光電與龍德造船拿得出量產出貨或實際交付紀錄;六家有產品、原型或合作;另外兩家只能確認供應商資格或組裝維修能力。十家公司都沒有在本次查核來源中拆出無人載具營收占比,也沒有公開可核對的具約束力無人載具訂單金額。

2,100 億元目前是法案上限,還不是十家公司的訂單

國防部在 2026 年 7 月 1 日公布《強化防衛韌性及不對稱戰力之無人載具採購特別條例》草案,期間規畫為 2026 年 8 月至 2031 年 12 月,經費上限 2,100 億元,項目涵蓋岸置監偵無人機、濱海攻擊無人機與小型自殺無人艇。行政院公布的規畫數量包含 1,320 艘小型自殺無人艇。

立法院議案頁顯示,草案在 7 月 3 日一讀後付委;7 月 16 日排定的是財政、外交及國防、經濟三委員會的第 1 次聯席會議,議程為併案審查草案,不是公聽會。本文查核日是 7 月 13 日,所以它仍未完成立法。國防部的政策說明與行政院的採購規畫能告訴我們需求方向,不能替任何上市櫃公司證明已得標。

這個順序很要緊:法案上限要先變成通過的法律,再形成分年預算與採購案,接著才有投標、決標、交貨與營收認列。新聞標題一次跨完五步,財報不會。

十家公司的公開證據,最高只分三層

下表只記「截至查核日找到的最高公開階段」。三層互斥,供應商資格不算得標,原型不算量產,母公司的總營收也不算無人載具營收。

| 公司 | 下游位置 | 最高公開階段 | 本次能確認的內容 | 仍缺的證據 |

|---|---|---|---|---|

| 雷虎 8033 | 空中載具整合 | 直接產品/原型/合作 | 公司官網有空中、陸上與水面無人系統;與漢翔共同開發 T-400 原型機 | 主合約金額、無人載具營收占比 |

| 漢翔 2634 | 空中載具整合 | 共同開發/量產規畫 | 公開 T-400、AIxVNAV、V-BAT 合作與量產基地規畫 | 公司總訂單中有多少屬無人載具 |

| 亞航 2630 | 組裝/維修 | 組裝/維修能力 | FY2025 年報列出光纖陀螺儀契約生產、無人機組裝與維修布局 | 無人機客戶、交期、訂單與營收 |

| 長榮航太 2645 | 供應商/維修 | 供應商資格 | 公司股東專區所列股東會手冊揭露取得軍商船用監偵型無人機供應商資格 | 得標、交貨與認列金額 |

| 中光電 5371 | 整機/光電酬載 | 量產/海外出貨 | 中光電智能機器人具整機與地面站能力;永續報告揭露量產出貨熱顯像無人機至澳洲 | 海外出貨金額、無人載具營收占比 |

| 神基 3005 | 地面控制站 | 直接產品 | 2026 年 3 月發表 CommandCore,可控制 UAV、USV 與 UGV | 客戶、出貨量與營收貢獻 |

| 融程電 3416 | 地面控制站 | 直接產品 | 已公開 UAV 地面控制站與整合式套件 | 軍用/民用訂單與產品線營收 |

| 龍德造船 6753 | 無人艇 | 已交付 | 公司沿革明載已交付兩艘無人水面載具 | 是否取得本次 1,320 艘計畫訂單、無人艇營收占比 |

| 台船 2208 | 無人艇 | 原型/規畫 | 公司刊物收錄無人船原型與非紅供應鏈規畫 | 軍用無人艇主合約與交貨紀錄 |

| 中信造船 2644 | 無人艇 | 原型/研發 | 公開中信五號智慧無人船,股東會手冊列出無人船研發投資 | 既有海巡船訂單之外的無人艇訂單 |

量產或已交付的兩家公司,證據也各有邊界。中光電可確認對澳洲量產出貨,公開資料沒有把金額與毛利拆出來;龍德造船可確認交付過兩艘無人水面載具,這不表示它已取得草案規畫的 1,320 艘小型自殺無人艇。海外合作、海外展會、全球產品頁,也都不能直接改寫成海外訂單。

認證資料要更正:目前不能宣稱雷虎已取得 Blue UAS

本次查核也回頭檢查系列 EP0 的一句話。EP0 曾寫「雷虎拿到美國國防部 Blue UAS 認證」。重新核對美國國防創新單位的 Blue UAS 公開資料與清單移交公告後,本文仍找不到足以把雷虎特定平台對上 Blue UAS Cleared 的官方證據,因此撤回 EP0 原句。

DIU 的說明把 AUVSI Green UAS 描述為通往 Blue UAS 的一條路徑,兩者不是同一張認證。這項更正不代表產品不合格,也不否定公司可能正在申請、以合作夥伴名義進行,或出現在其他未公開流程。它只限制本文能說到哪裡:沒有足以對上特定平台的官方清單或公司正式證明,就不把認證寫成既成事實。

整體財報有成長,仍看不出無人載具貢獻

十家公司最新年度損益表都走到 FY2025。八家整體營收比 FY2024 成長,營收年增中位數為 +11.1%,營業利益率中位數為 +4.8%;雷虎、中光電與台船三家仍是營業虧損。這些全是公司整體數字,不能直接歸因到無人載具。

| 公司 | FY2025 營收 | 營收年增 | 營業利益率 | 共同窗口報酬 | 年化波動 |

|---|---|---|---|---|---|

| 雷虎 | 14.24 億元 | +14.4% | -2.6% | +280.9% | 66.3% |

| 漢翔 | 354.52 億元 | -9.9% | +3.3% | +40.6% | 42.0% |

| 亞航 | 54.54 億元 | +4.9% | +5.5% | +59.0% | 51.4% |

| 長榮航太 | 181.79 億元 | +11.6% | +16.5% | +138.9% | 49.1% |

| 中光電 | 395.77 億元 | -0.2% | -0.3% | +76.4% | 59.7% |

| 神基 | 394.48 億元 | +10.6% | +15.7% | +6.6% | 33.7% |

| 融程電 | 36.41 億元 | +19.1% | +19.0% | +39.7% | 37.3% |

| 龍德造船 | 52.46 億元 | +2.5% | +16.3% | +51.2% | 56.6% |

| 台船 | 217.80 億元 | +50.3% | -13.5% | +8.5% | 48.4% |

| 中信造船 | 61.30 億元 | +26.9% | +4.2% | +9.6% | 39.7% |

有直接產品的神基與融程電,整體營業利益率分別為 15.7% 與 19.0%,但公開財報沒有告訴我們地面控制站占多少。中光電能證明海外量產出貨,整家公司 FY2025 營業利益率仍為 -0.3%。台船營收年增 50.3%,營業利益率卻是 -13.5%。單看「有出貨」「營收成長」任何一格,都不夠回答無人載具是否替股東賺錢。

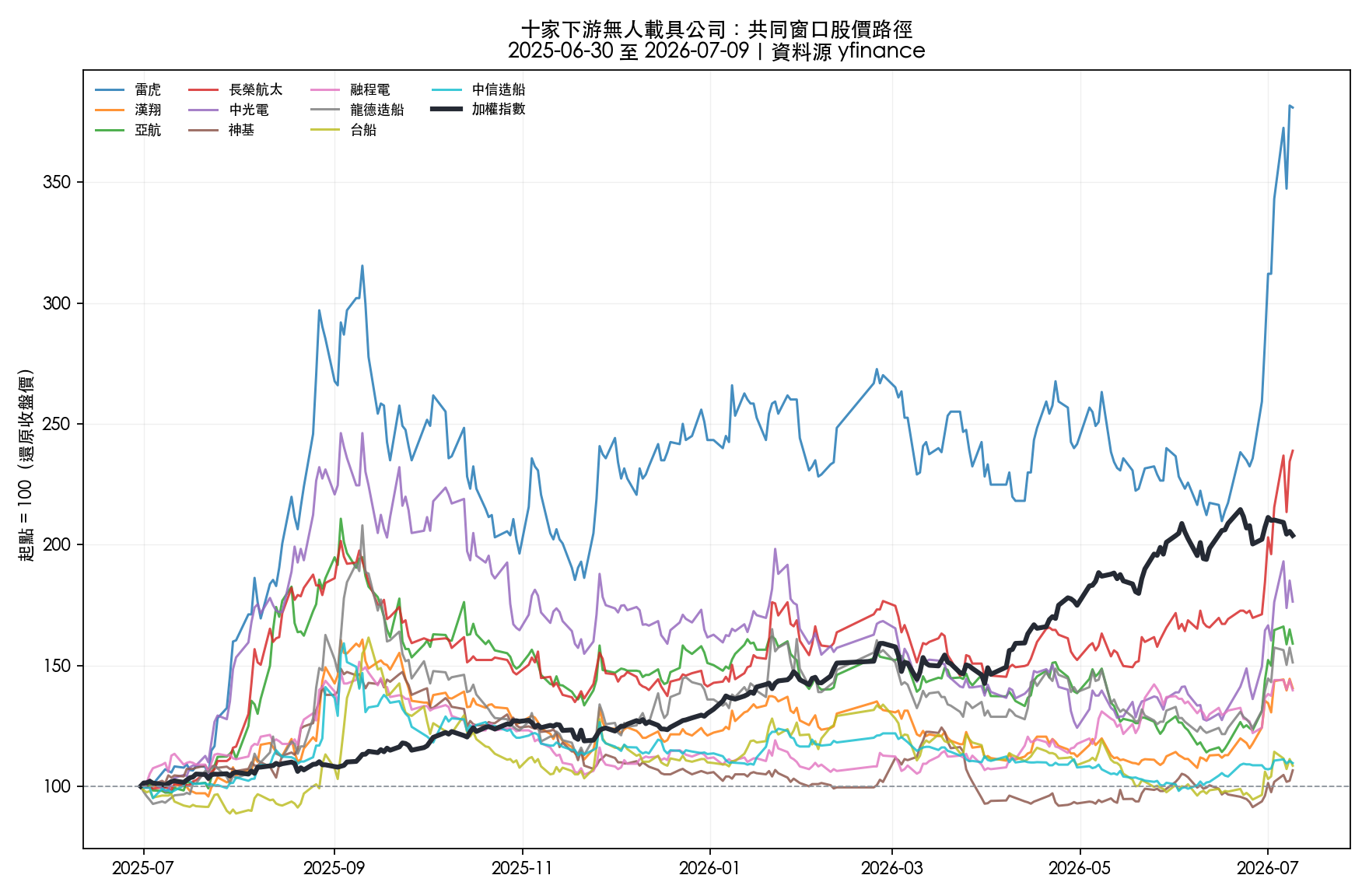

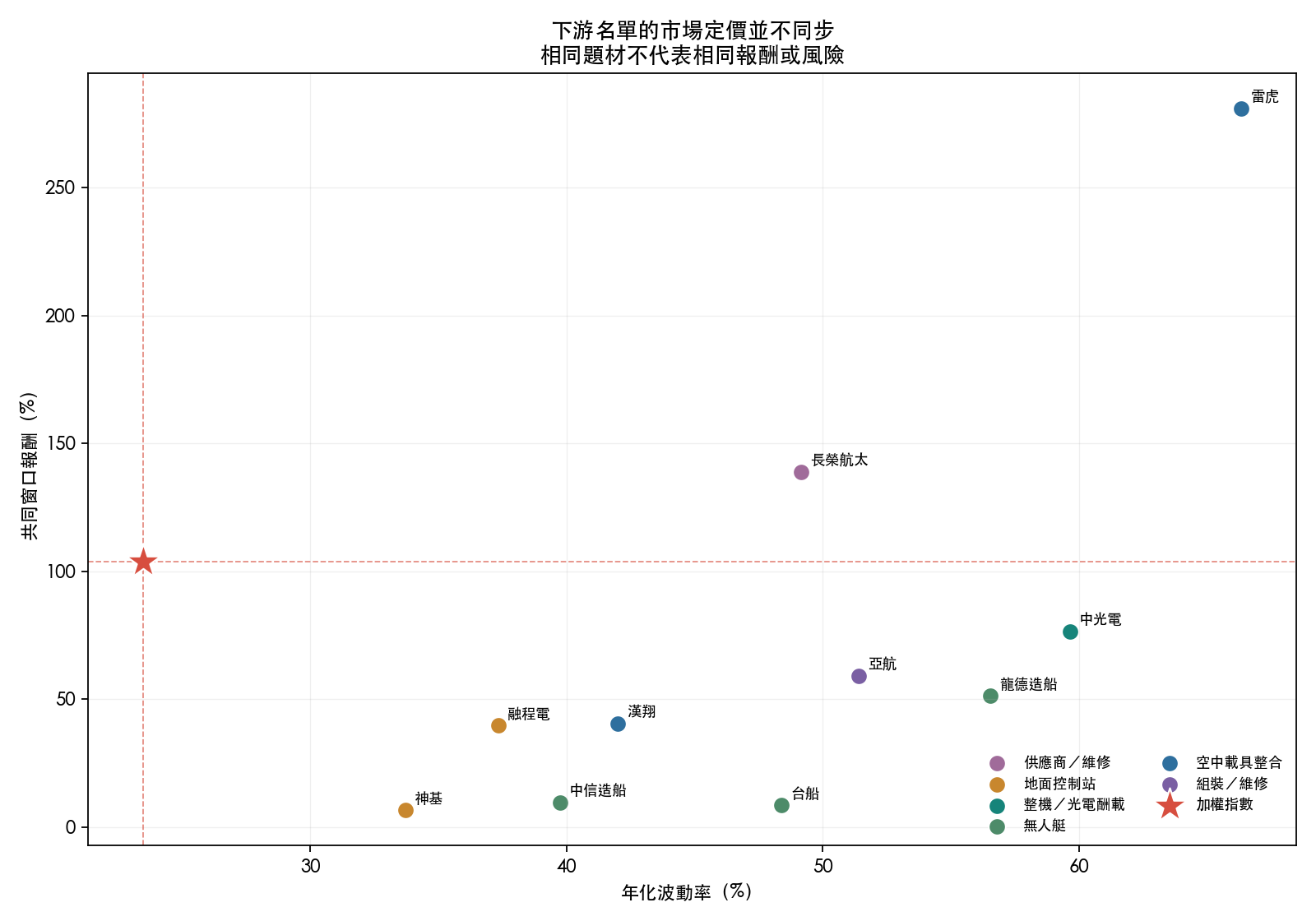

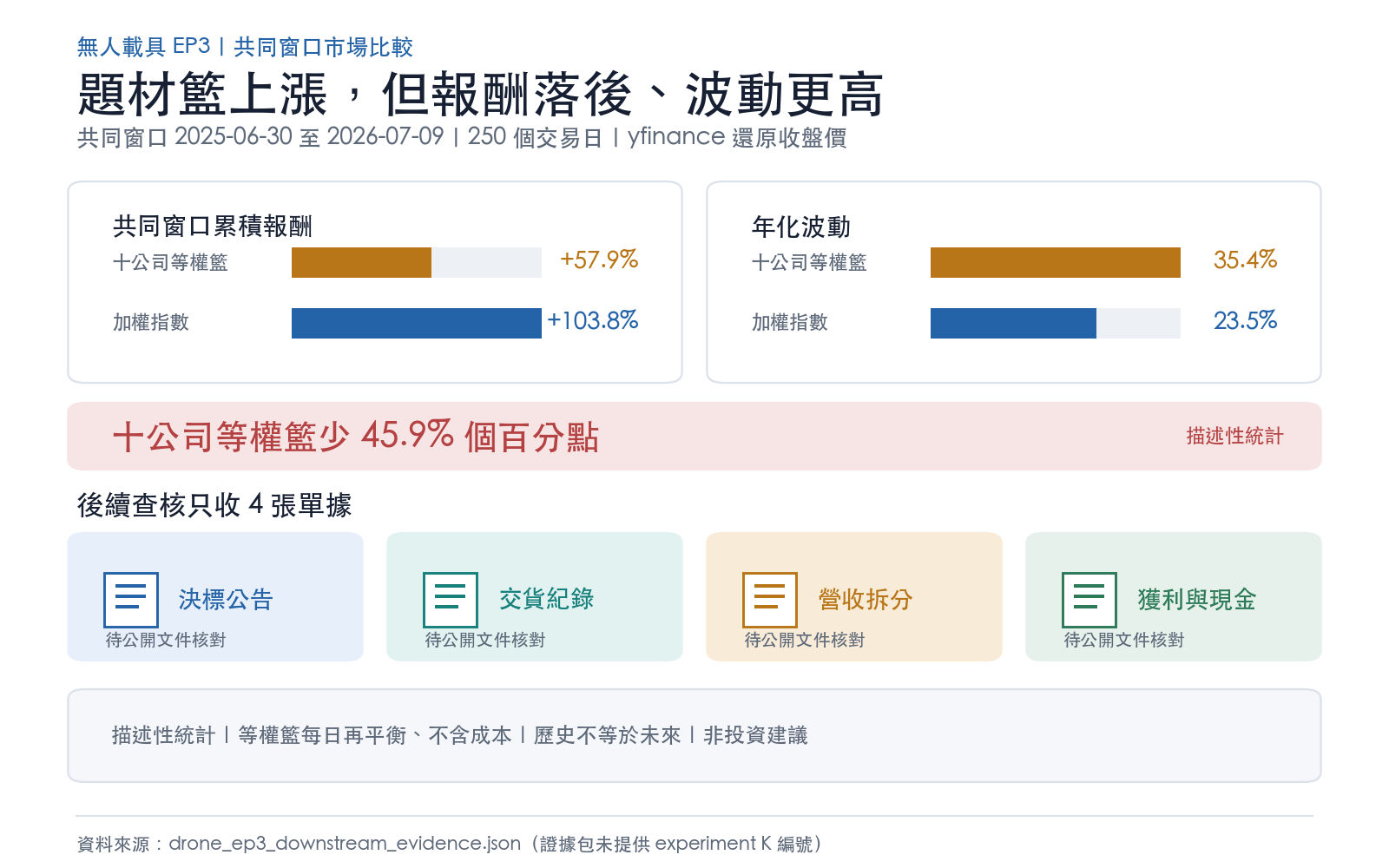

股價確實熱,等權籃仍落後大盤 45.9 個百分點

市場比較採 2025-06-30 至 2026-07-09、250 個共同交易日,價格為 yfinance 還原收盤價。十檔每日等權籃的報酬為 +57.9%,年化波動 35.4%;同期間加權指數報酬 +103.8%,年化波動 23.5%。下游籃少了 45.9 個百分點,波動多了 11.9 個百分點。

雷虎 +280.9%、長榮航太 +138.9%,兩檔跑贏大盤;神基 +6.6%、台船 +8.5%、中信造船 +9.6%,則遠遠落後。十家公司都有無人載具故事,市場給的價格與風險卻分成好幾條路。

這段行情不能用來推論誰會得標。等權籃假設每日重設權重,沒有交易成本與稅費,只是描述共同窗口;期間又碰上台股大盤大漲。個股歷史報酬反映全部公司消息,無法單獨抽出無人載具因素。

接下來只追四張可核對的單據

政策與產品方向已經很清楚,受惠程度要等四張單據逐步補齊。

- 決標公告 :標案名稱、得標廠商、金額、數量與履約期間。

- 交貨紀錄 :原型測試、量產節點、驗收與海外交付,不把合作備忘錄算成出貨。

- 營收拆分 :公司能否把無人機、地面站或無人艇從其他軍工與消費產品中分開。

- 獲利與現金 :新產線、存貨與應收帳款增加後,毛利與營業現金是否跟上。

EP3 的答案因此很克制。台灣確實已有整機、地面站與無人艇產品,海外量產出貨及實際交船也不是零;十家公司目前只有兩家走到這一層。2,100 億元仍是立法中的上限,1,320 艘仍是規畫數量。等決標、交貨、營收與毛利接上,才知道哪家公司把產業方向變成可持續的生意。

系列前情

這一集承接 EP0 的 29 檔名冊、EP1 的上游去紅化盤點與 EP2 的中游產能檢查。前三集把名冊與零組件攤開,EP3 再把下游公司的公開進度逐家對到單據。

資料來源、方法與限制

政策狀態取自國防部、行政院與立法院公開頁面,查核日為 2026-07-13。公司階段逐筆使用公司官網、年報、股東會手冊、永續報告與公司刊物;「零家揭露營收占比/零家揭露具約束力訂單金額」只限本文列出的來源,不代表公司沒有未公開合約。

價格取自 yfinance 還原收盤價(auto_adjust=True),共同窗口 2025-06-30 至 2026-07-09,共 250 個交易日。報酬為起訖還原價格變化;年化波動為日對數報酬標準差乘以 252 的平方根。財報取 yfinance 年度損益表,最新年度為 FY2025。

計算程式為 scripts/drone_ep3_downstream_evidence.py,完整證據包在 storage/drafts/drone_ep3_downstream_evidence.json,三張圖位於 storage/drafts/assets/drone_ep3_*.png。重跑會重新抓取行情與財務資料;若上游資料源修訂歷史值,輸出也會改變。

本文是產業與市場的描述性分析,不構成投資建議,不含目標價、買賣指示或報酬保證。法案可能修正或未通過,產品可能無法轉成訂單,已出貨業務也可能只占公司營收很小一部分。投資決策請自行查閱最新公告並承擔風險。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊