🛩️ 無人載具|EP2:八家都能碰到機體、電池或馬達,零家拆出無人機營收

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

🛩️ 無人載具|EP2:八家都能碰到機體、電池或馬達,零家拆出無人機營收

[提出: 用戶, 執行: Codex]

一架無人機要飛得久、載得動、摔下來不散架,中游三樣東西少不了:輕量機體、電池、馬達。台灣廠商剛好都會做。碳纖維有航太經驗,電池模組有完整安規,馬達也從電動車一路縮小到無人機尺寸。

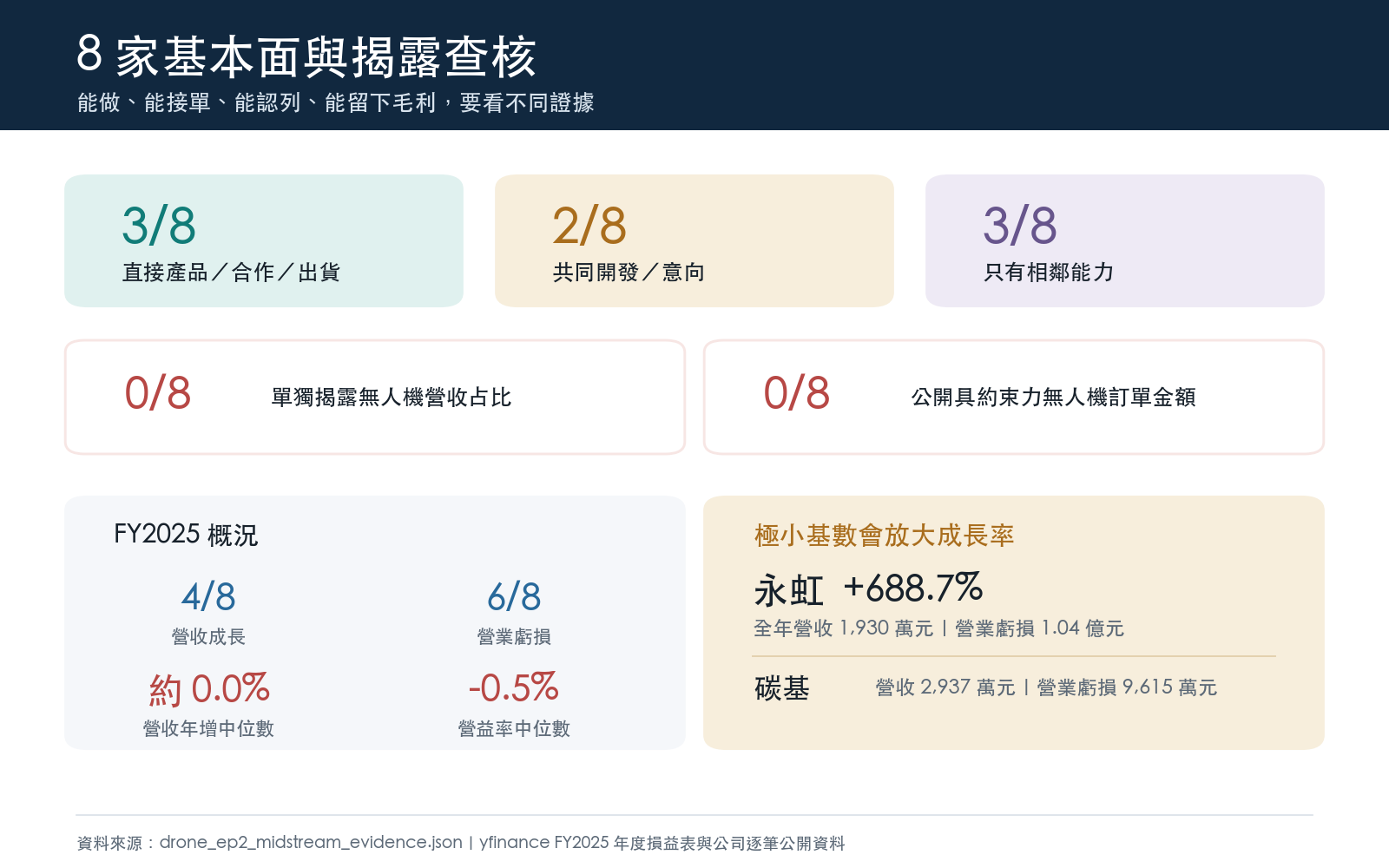

問題出在下一張單據。產品做得出來,距離「客戶下單、量產交貨、營收認列、留下毛利」還有四關。EP2 查了八家代表公司的公開資料,再把年度損益表與同期間股價攤開。最醒目的結果很簡單:八家裡有三家拿得出直接產品、合作或出貨證據,兩家還在共同開發或意向階段,另三家只有可轉用的相鄰能力。查核資料裡,沒有任何一家把無人機營收占比或具約束力訂單金額單獨拆出來。

先把「會做」分成三層

同一張概念股名單,公司的進度差得很遠。本文只按公開揭露分類,不替公司猜客戶,也不把民航引擎長約改寫成無人機訂單。

| 公司 | 中游位置 | 公開揭露走到哪 | 本次查核能確認的內容 | 還缺什麼 |

|---|---|---|---|---|

| 碳基 7719 | 複材/機體 | 直接產品/製造 | 公司官網明列無人機配件、複材零組件與無人飛行載具機體 | 無人機營收占比、確定訂單金額 |

| 永虹先進 6618 | 複材/機體 | 共同開發/意向 | 航太級碳纖複材能力;2026 年 1 月公告 Cougar 無人機共同開發採購意向書 | 意向書後續主合約、認列時點與金額 |

| 加百裕 3323 | 電池/能源 | 相鄰能力 | 公司產品頁可確認鋰電池組、BMS 與安全認證 | 查核頁面未單列無人機客戶或營收 |

| 系統電 5309 | 電池/系統 | 直接產品/合作 | 公司法說列出 X-DRONE、Vantage Robotics 與 Quantum Systems 合作 | 工業電腦產品線中的無人機占比 |

| 力山 1515 | 馬達/動力 | 開發/展會 | 公司法說把無人機列入機電新事業,也列出海外展會 | 客戶、出貨量與營收貢獻 |

| 富田 4590 | 馬達/動力 | 開始出貨 | 公司永續報告說明小型高扭矩馬達;公司主管透過中央社表示已對台灣客戶出貨 | 出貨金額、客戶集中度與毛利 |

| 寶一 8222 | 航太精密件 | 航太相鄰能力 | 公司官網可確認航太引擎零件、超合金加工與民航長期客戶 | 既有長約是否含無人機用途 |

| 晟田 4541 | 航太精密件 | 航太相鄰能力 | 公司法說產品含發動機、起落架、飛控致動器與航太精密零件 | 無人機用途的營收與訂單拆分 |

三層分法有一個實用目的。碳基、系統電、富田已經跨過「簡報上寫得通」那關,至少看得到產品、合作或出貨。永虹先進與力山仍要等意向書、開發案走到主合約。加百裕、寶一、晟田的能力很真,但目前公開資料只夠證明製程可轉用。

投資人若把八家公司都標成「無人機中游」,會漏掉最重要的時間差。題材在新聞出現的那天就能漲,營收要等驗證、採購、交機,通常慢很多季。

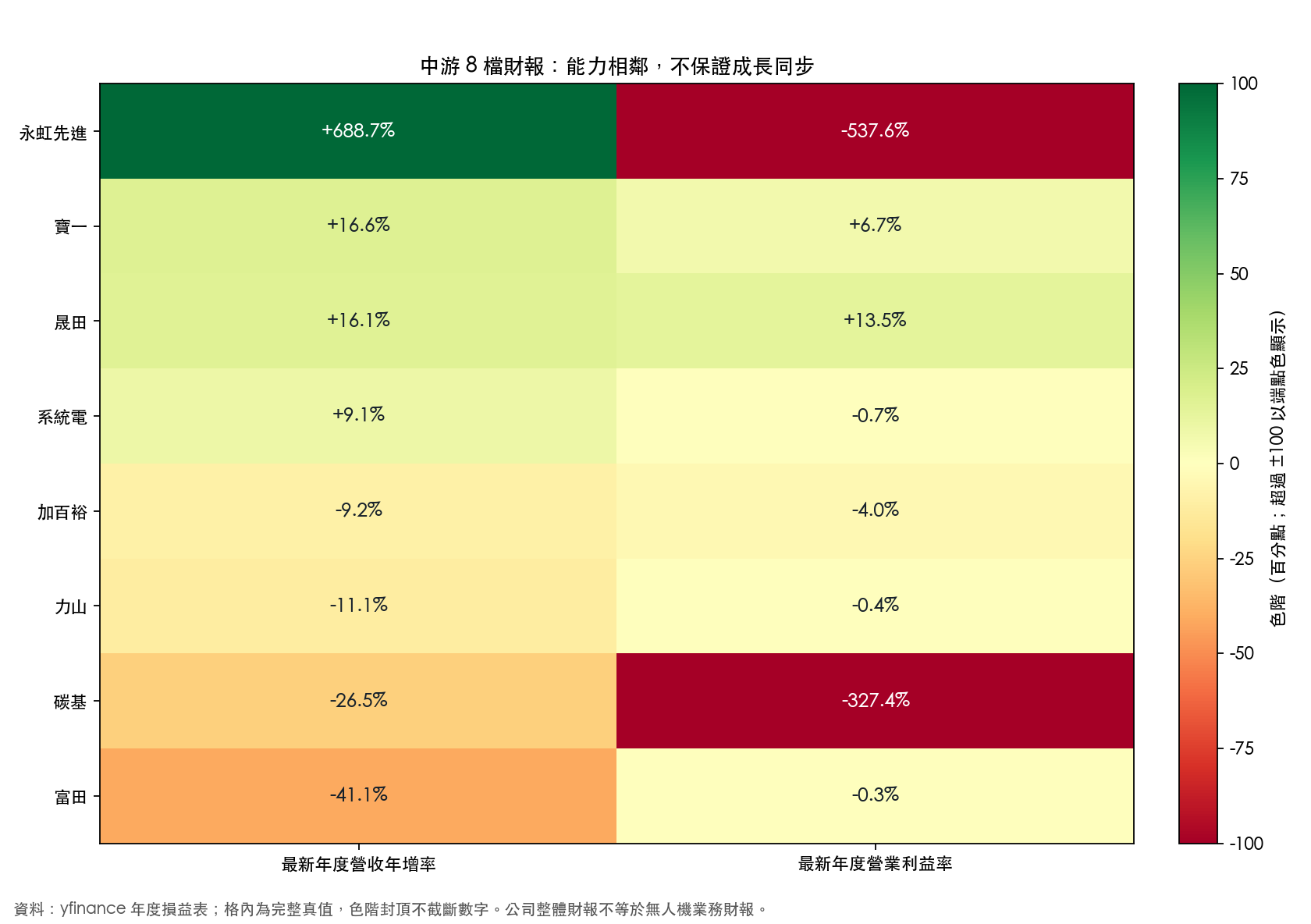

財報最誠實:八家有六家仍在營業虧損

以下數字全部取自 yfinance 年度損益表,最新會計年度為 2025 年。它們是公司整體財報,沒有一個數字可以直接當成無人機業務成績。

| 公司 | FY2025 營收 | 營收年增 | 營業利益率 | 同期間報酬 | 年化波動 |

|---|---|---|---|---|---|

| 碳基 | 0.29 億元 | -26.5% | -327.4% | +118.6% | 94.5% |

| 永虹先進 | 0.19 億元 | +688.7% | -537.6% | +30.4% | 67.7% |

| 加百裕 | 49.48 億元 | -9.2% | -4.0% | +0.5% | 51.0% |

| 系統電 | 33.94 億元 | +9.1% | -0.7% | +75.9% | 53.9% |

| 力山 | 54.19 億元 | -11.1% | -0.4% | +52.5% | 39.2% |

| 富田 | 12.96 億元 | -41.1% | -0.3% | -4.7% | 43.5% |

| 寶一 | 9.61 億元 | +16.6% | +6.7% | -20.7% | 41.8% |

| 晟田 | 16.44 億元 | +16.1% | +13.5% | +41.1% | 50.2% |

八家營收年增的中位數接近零,營業利益率中位數為 -0.5%;六家公司仍是營業虧損。兩個極端數字很適合提醒讀者,小基期公司的百分比會騙眼睛。

永虹先進營收年增 +688.7%,聽起來像大爆發,FY2025 全年營收其實只有 1,930 萬元,營業虧損 1.04 億元。碳基全年營收 2,937 萬元,營業虧損 9,615 萬元,營業利益率因分母很小而降到 -327.4%。成長率與虧損率都是真的,兩個數字要一起看才有意義。

圖上的色階只到正負 100 個百分點,格內仍保留完整真值。早期公司的極端比率沒有被截掉,也沒有把其餘六家壓成看不清楚的短線。

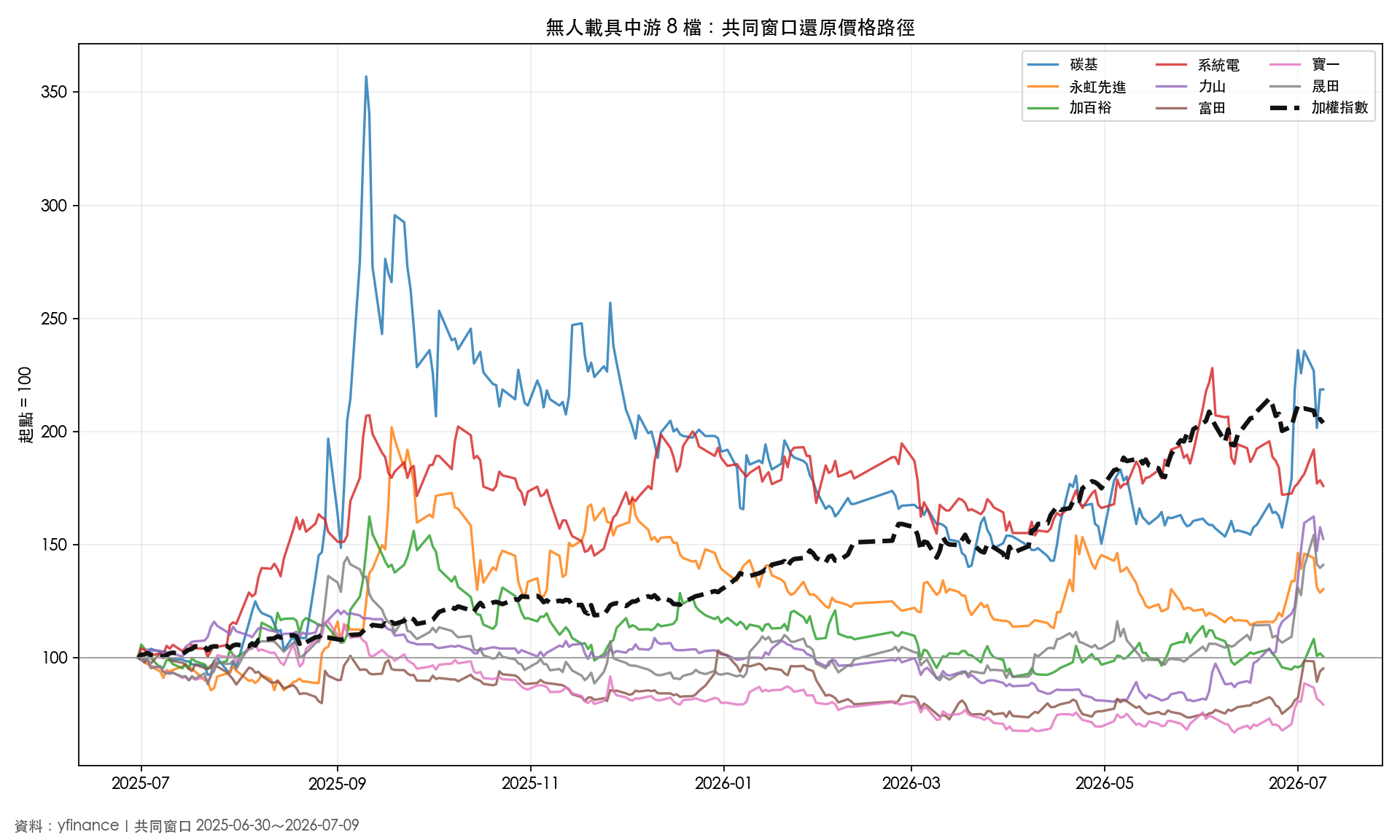

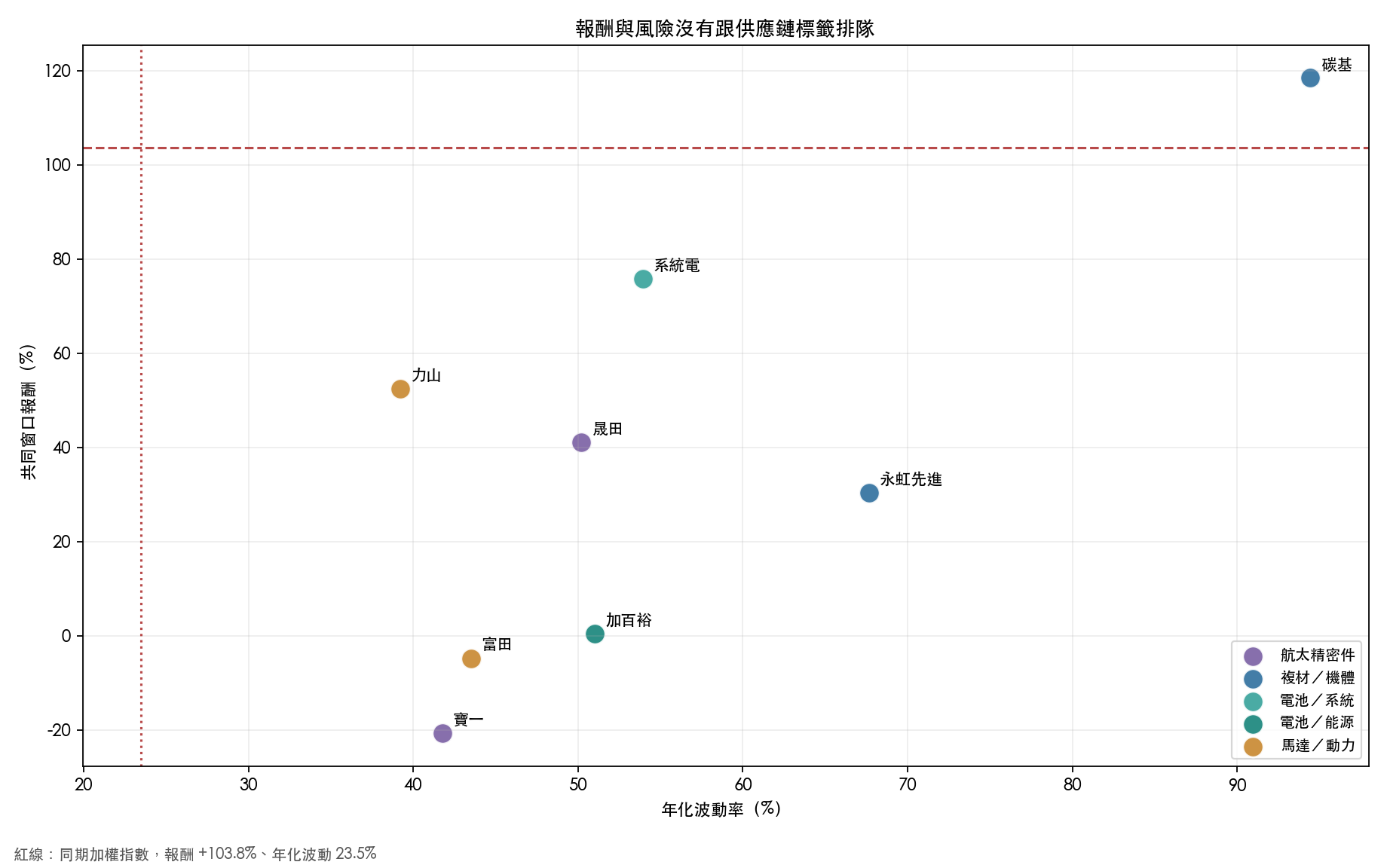

股價先跑,基本面沒有排成同一隊

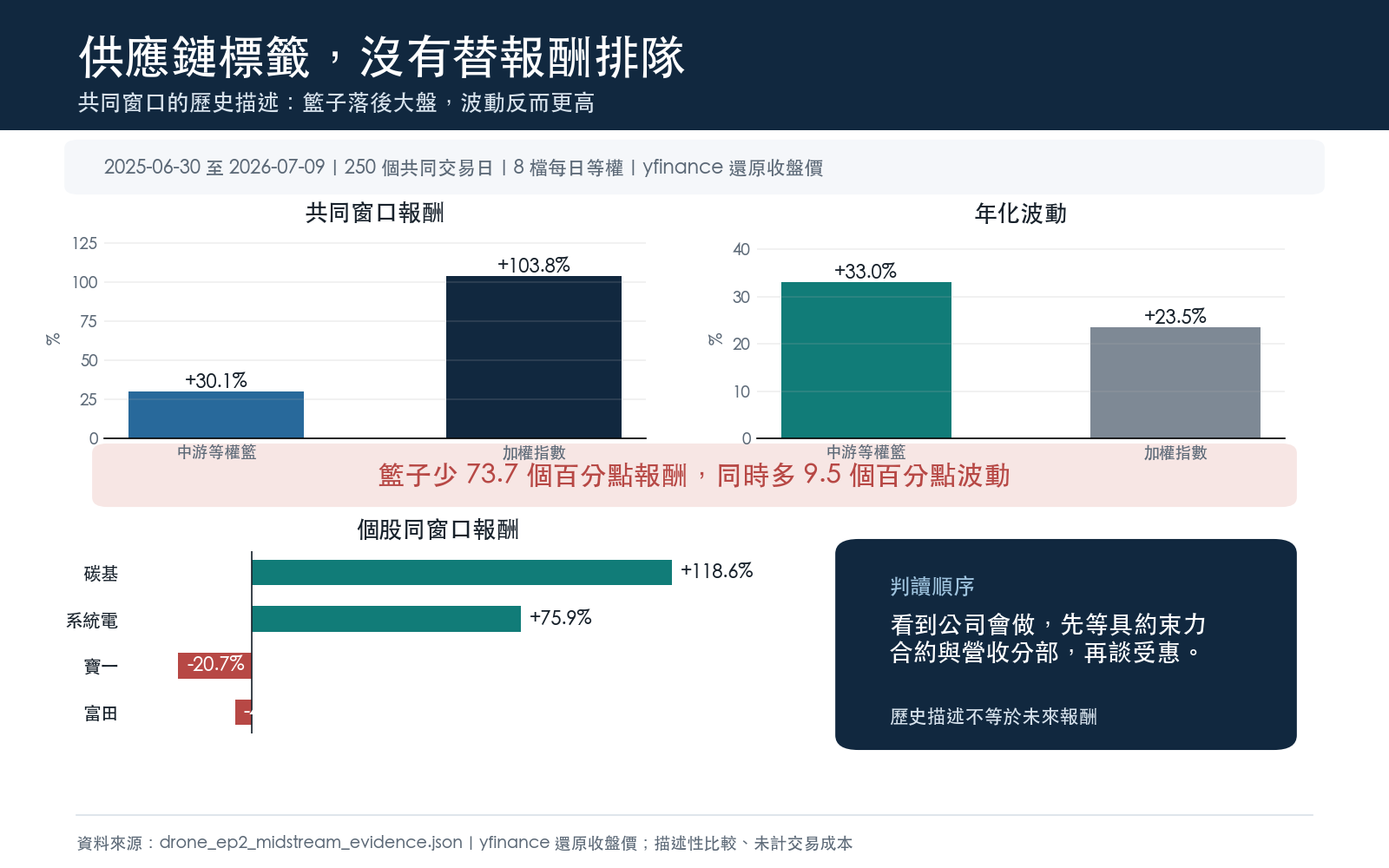

市場窗口採 2025-06-30 至 2026-07-09、共 250 個共同交易日,價格為 yfinance 還原收盤價。把八檔每日等權組成籃子,同期間報酬 +30.1%,年化波動 33.0%;加權指數報酬 +103.8%,年化波動 23.5%。中游籃少了 73.7 個百分點,波動還高出 9.5 個百分點。

個股差異比籃子更大。碳基 +118.6%、系統電 +75.9%,寶一卻是 -20.7%,富田 -4.7%。供應鏈位置沒有替報酬排出整齊順序,直接產品證據也沒有自動換成比較低的風險。

這組比較只回答歷史窗口發生了什麼。等權籃每天重設權重,未計交易成本與稅費,不能拿來當交易策略;共同窗口恰逢台股大盤強勢上漲,也不適合外推成長期勝負。

訂單能見度要照四張單據往下追

中游公司下一季是否真的受惠,可以按四步查,不必等新聞替你下結論。

- 產品與認證 :公司是否公開列出無人機產品、軍規或安全認證?只有「材料可用」先留在相鄰能力層。

- 具約束力合約 :意向書、合作備忘錄與主合約的法律效果不同。要找金額、數量、交期與解約條款。

- 營收認列 :法說是否把無人機單獨列為產品線,季營收能否追蹤?目前八家都缺這一格。

- 毛利與現金 :大量低價訂單若需要先擴產、墊存貨,營收上升也可能先吃掉現金與毛利。

四張單據的順序能擋掉一個常見誤判:把技術可行性當成立即獲利。台灣確實有複材、電池、馬達與航太加工底子;公開財報同時告訴我們,產業鏈仍處於產品驗證與訂單轉換期,六家營業虧損,無人機營收拆分仍是空白。

本集的答案

中游的短板並非缺公司。八家代表廠已涵蓋複材機體、鋰電池模組、地面與機上系統、小型馬達、航太精密加工。真正缺的是一條可核對的商業證據鏈:具約束力訂單、交貨、營收占比、毛利與現金流。

所以 EP2 的一句話結論是:看到公司「會做」,先別替它把訂單寫進財報。等主合約與營收分部出現,再談誰接得住非紅供應鏈的大量採購,證據會紮實得多。

資料來源、方法與限制

價格取自 yfinance 還原收盤價(auto_adjust=True),共同窗口 2025-06-30 至 2026-07-09,共 250 個交易日。報酬為起訖還原價格變化;波動為日對數報酬標準差乘以 252 的平方根。財報取 yfinance 年度損益表,最新年度為 FY2025。

公開揭露分類逐筆附在本文第一張表與 evidence JSON。查核來源包含公司官網、公司法說、公司永續報告、重大訊息鏡像與中央社採訪。零家拆出營收/零家揭露具約束力訂單金額 的範圍限於本次列出的公開來源,不宣稱涵蓋所有未公開合約。

所有計算由 scripts/drone_ep2_midstream_evidence.py 產生,完整數字在 storage/drafts/drone_ep2_midstream_evidence.json,三張圖位於 storage/drafts/assets/drone_ep2_*.png。重跑會重新抓取資料;若資料源更新歷史值,輸出也會跟著變動。

本文為產業與市場的描述性分析,不構成投資建議,也沒有目標價、買賣指示或報酬保證。個股歷史報酬與波動不代表未來表現;意向書可能不會轉成主合約,已出貨產品也可能對整體營收影響很小。投資決策請自行核對最新公告並評估風險。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊