🛩️ 無人載具|EP1:上游 87% 的營收集中在三家晶片廠,而市場的無人機錢一塊也沒買它們

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

🛩️ 無人載具|EP1:上游 87% 的營收集中在三家晶片廠,而市場的無人機錢一塊也沒買它們

EP0 把 29 檔台廠名冊等權買一年,拿到 +69.1%,同期加權指數 +103.8%。題材熱,成績單落後。

留了一個沒回答的問題:整體落後,不代表每一層都落後。上游負責讓無人機「會飛」跟「會判斷」,飛控晶片、射頻資料鏈、光學酬載,正好是去紅化最常被點名的環節。如果台灣有機會複製半導體劇本,劇本應該從這一層開始寫。

所以 EP1 把上游 13 檔的年度損益表全部攤開,逐環節看技術壁壘,再用市場資料檢查一件財報做不到的事:市場到底把誰當成無人機股在買。

先講清楚一個限制:財報拆不出無人機營收

翻遍這 13 家的公開損益表,沒有任何一家把「無人機」列為獨立的營收分部。看得到的是合併總營收、毛利、營業利益,看不到的正是所有人想知道的那個數字:無人機貢獻了幾成。

題材含量無法從財報驗證。 這句話本身就是本集最重要的發現之一。券商的概念股清單能把一家公司放進名單,卻沒有任何公開報表能證明放進去的理由值多少錢。

查不到就是查不到,本文不會替它估一個。真正能做的是換一把尺:財報量不到題材含量,市場價格可以量「共同波動」。後面會用它。

上游 13 檔的財報:中位數營收年增 2.6%

先看基本面。以下取自 yfinance 的年度損益表,會計年度截止 2025-12-31,查詢日 2026-07-13。營收、毛利率、營益率、研發密度都是合併數,不區分業務別。

| 公司 | 代碼 | 環節 | FY2025 營收 | 年增率 | 毛利率 | 營益率 | 研發密度 | 市值÷營收 |

|---|---|---|---|---|---|---|---|---|

| 聯發科 | 2454 | 晶片(題材) | 5,960 億 | +12.3% | 47.5% | +17.4% | 24.9% | 10.6x |

| 聯詠 | 3034 | 晶片(題材) | 1,007 億 | -2.1% | 37.7% | +18.1% | 16.6% | 2.9x |

| 新唐 | 4919 | 飛控 MCU | 305 億 | -4.5% | 36.7% | -4.0% | 29.7% | 2.3x |

| 亞光 | 3019 | 光學酬載 | 264 億 | +14.7% | 18.8% | +8.6% | 3.6% | 1.6x |

| 合勤控 | 3704 | 通訊模組 | 253 億 | -2.6% | 26.7% | +4.7% | 7.3% | 0.8x |

| 義隆 | 2458 | 感測/邊緣 AI | 123 億 | -2.9% | 48.7% | +24.2% | 17.8% | 4.3x |

| 立積 | 4968 | 射頻 IC | 37.6 億 | +2.2% | 36.3% | +6.3% | 17.6% | 2.7x |

| 昇達科 | 3491 | 微波元件 | 24.5 億 | +5.0% | 51.1% | +23.4% | 7.5% | 35.5x |

| 千附精密 | 6829 | 精密結構件 | 18.2 億 | +19.9% | 27.2% | +16.3% | 2.8% | 7.6x |

| 晟田 | 4541 | 精密結構件 | 16.4 億 | +16.1% | 22.9% | +13.5% | 3.4% | 2.8x |

| 寶一 | 8222 | 發動機零件 | 9.6 億 | +16.6% | 18.5% | +6.7% | 5.6% | 3.0x |

| 全訊 | 5222 | 軍用射頻 | 9.5 億 | -26.7% | 52.3% | +25.8% | 7.5% | 11.9x |

| 邑錡 | 7402 | 影像記錄 | 5.2 億 | +2.6% | 34.9% | +3.8% | 11.6% | 9.8x |

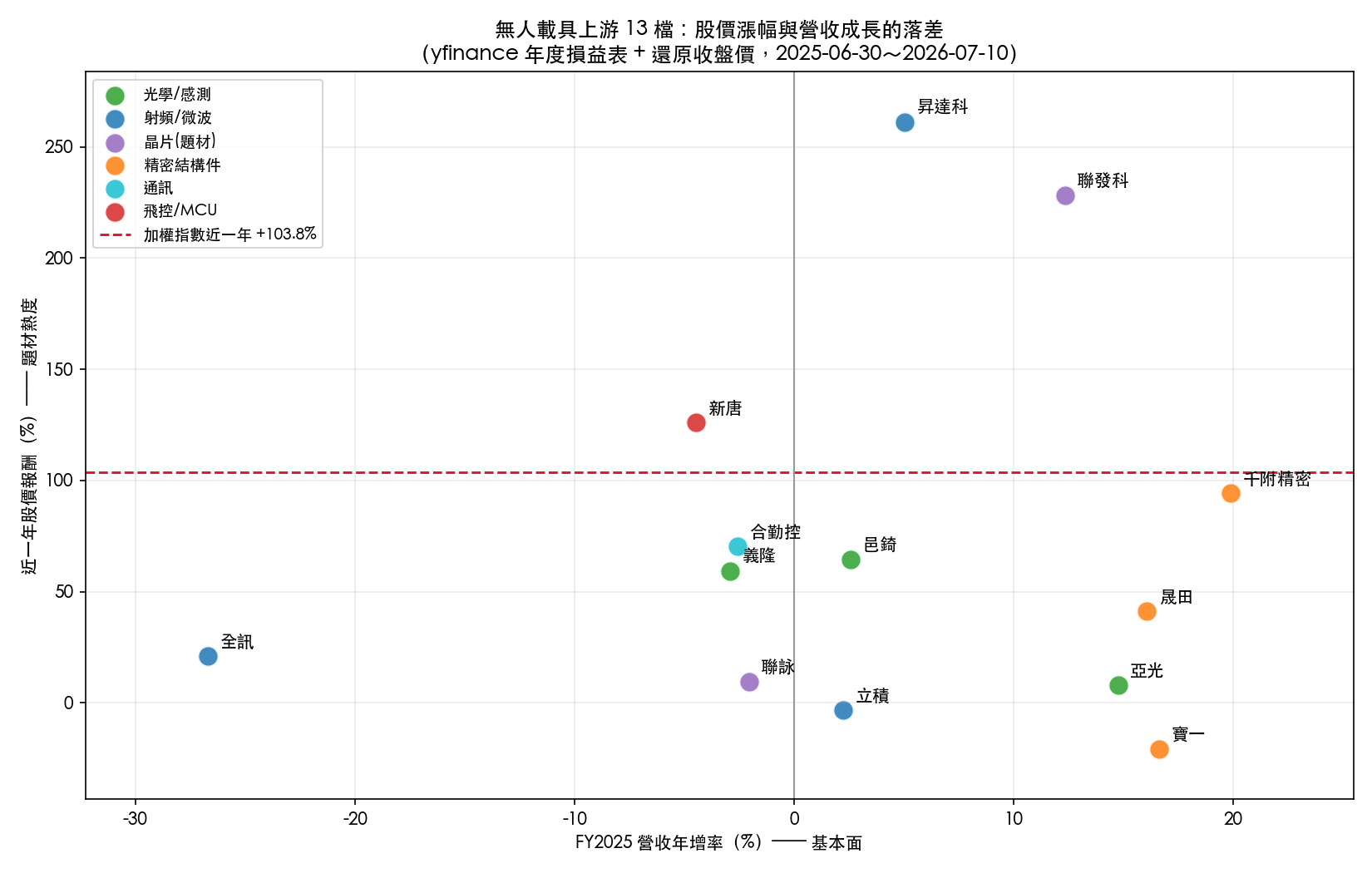

13 家的營收年增中位數是 +2.6%。5 家衰退,1 家(新唐)營業虧損。台灣無人載具產業被談了整整一年,上游中位數公司的營收,一年只多了 2.6%。

兩個名字要特別看。

全訊 5222 是名冊裡關聯信心最高的軍用射頻廠,做微波功率放大器、供應防空飛彈尋標系統。它的 FY2025 營收是 9.54 億元,比前一年掉了 26.7%,是 13 家裡最差的一個。毛利率 52.3% 全場最高,代表它的東西不好做、議價力強;但題材最熱的那一年,它的訂單少了四分之一。

新唐 4919 是「飛控 MCU 去紅化」論述的主角。股價一年 +126.0%,同期營收 -4.5%,營業利益是負的(-4.0%),研發密度 29.7% 是全場最高。它在燒錢做技術,市場給了它掌聲,而掌聲跟無人機的關係,等一下用數字檢查。

散佈圖的橫軸是營收成長,縱軸是一年股價報酬。如果股價跟著基本面走,點應該落在一條由左下到右上的斜線上。實際上它們散成一團,橫軸的位置幾乎預測不了縱軸。營收掉 27% 的全訊漲 20.9%,營收增 16.6% 的寶一跌 20.7%。

六個環節,六種壁壘

財報之外,逐環節的技術位置要分開講。

飛控與馬達控制 MCU :無人機的小腦,負責姿態穩定與即時控制。去紅化的核心缺口,台廠代表是新唐。門檻在即時作業系統與功能安全認證,不在製程。

射頻與微波 :抗干擾資料鏈與圖傳,戰場上先被電子干擾癱瘓的就是這一環。全訊做軍規功率放大,立積做消費級射頻 IC,昇達科做低軌衛星用的微波濾波器與天線。三家的技術路線與客戶完全不同,被券商放進同一張概念股表格。

光學與感測 :亞光做鏡頭與影像模組,義隆把邊緣 AI 的物件偵測與避障往無人機延伸,邑錡做影像記錄設備。從「會飛」升級到「會判斷」,關鍵在這裡。

通訊模組 :合勤控做資料傳輸與連線模組,毛利率 26.7%,市值只有營收的 0.8 倍,是 13 檔裡最低的倍數。網通的生意模型與軍規射頻是兩個世界,價格也照著兩套邏輯走。

精密結構件 :千附精密供應愛國者飛彈系統的組件,寶一做發動機燃燒段與高壓渦輪零件,晟田做起落架與結構件。它們的共同特徵是低研發密度(2.8% 到 5.6%)、低毛利率(18.5% 到 27.2%),賣的是軍規製程與認證資格,不是專利。

晶片(題材性) :聯發科與聯詠的 SoC 與影像 IC,技術上當然做得出飛控與圖傳平台。兩家合計營收 6,966 億元,佔上游 13 檔總營收的 87%。無人機在裡面佔多少,公開報表看不出來,只能說小到不影響損益表。

還缺的那幾塊 :高能量密度電池、飛控軟體、光纖陀螺儀等慣性導航元件,公開資料裡找不到具規模的上市櫃供應商。EP0 提到的亞航自研光纖陀螺儀屬於下游整機廠的垂直整合,補的是自己的料,不是一個能對外供貨的上游環節。

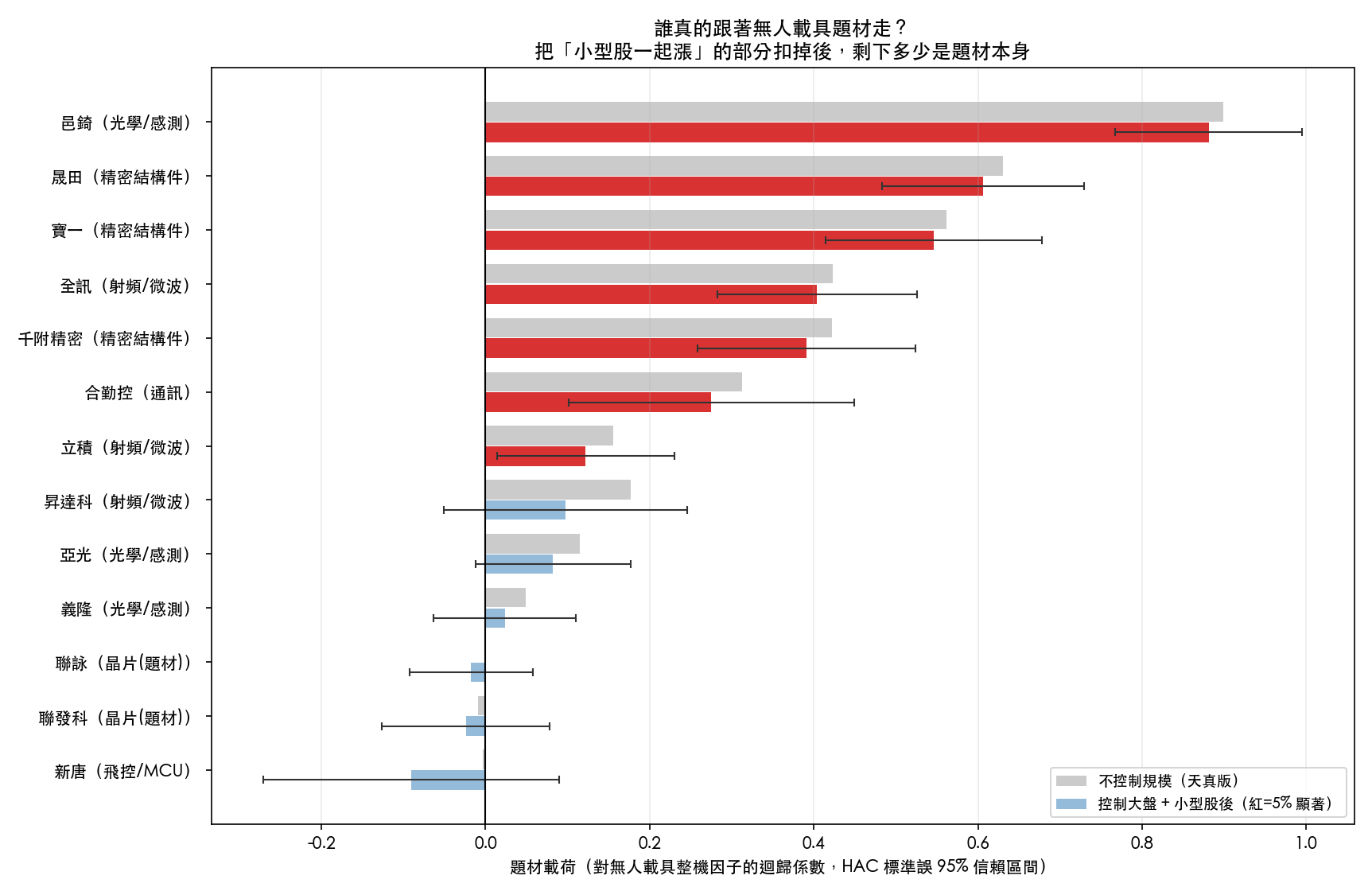

換一把尺:市場把誰當成無人機股在買

財報量不到題材含量,價格可以量共同波動。做法如下。

先組一個「題材因子」:把純度較高的整機與軍工廠(雷虎、漢翔、亞航、中光電、碳基、龍德造船)等權組成籃子,取它的日報酬。籃子裡刻意不放任何上游股,避免上游股對自己的因子產生機械式連動。

再把大盤影響扣掉。籃子的漲跌有一部分只是台股整體在漲,對加權指數做迴歸取殘差,剩下的才是「跟軍工整機一起動、而且跟大盤無關」的那一塊。

然後對每一檔上游股跑迴歸:它的日報酬 = 大盤 + 小型股因子 + 題材因子。第三項的係數就是 題材載荷 。載荷高,代表軍工整機漲的日子它也漲;載荷等於零,代表市場交易它的時候,心裡想的不是無人機。

小型股因子必須放進去。台灣中小型股常常一起漲一起跌,而軍工整機廠多半是中小型股,不控制的話會把「小型股一起漲」誤讀成「題材效應」。這裡用富邦臺灣中小 ETF(00733)當代理,同樣先扣掉大盤。標準誤用 Newey-West HAC 修正日報酬的自相關。

結果很乾淨。控制規模之前,13 檔有 9 檔的題材載荷在 5% 水準顯著;控制之後剩 7 檔。灰色與紅色的落差就是「小型股一起漲」偷走的部分。

| 公司 | 環節 | 題材載荷 | t 值 | p 值 | FY2025 營收 |

|---|---|---|---|---|---|

| 邑錡 | 影像記錄 | +0.88 | 15.16 | <0.001 | 5.2 億 |

| 晟田 | 精密結構件 | +0.61 | 9.64 | <0.001 | 16.4 億 |

| 寶一 | 發動機零件 | +0.55 | 8.13 | <0.001 | 9.6 億 |

| 全訊 | 軍用射頻 | +0.40 | 6.51 | <0.001 | 9.5 億 |

| 千附精密 | 精密結構件 | +0.39 | 5.76 | <0.001 | 18.2 億 |

| 合勤控 | 通訊模組 | +0.28 | 3.09 | 0.002 | 253 億 |

| 立積 | 射頻 IC | +0.12 | 2.21 | 0.027 | 37.6 億 |

| 昇達科 | 微波元件 | +0.10 | 1.29 | 0.199 | 24.5 億 |

| 亞光 | 光學酬載 | +0.08 | 1.70 | 0.089 | 264 億 |

| 義隆 | 感測/邊緣 AI | +0.02 | 0.53 | 0.596 | 123 億 |

| 聯詠 | 晶片(題材) | -0.02 | -0.46 | 0.648 | 1,007 億 |

| 聯發科 | 晶片(題材) | -0.02 | -0.46 | 0.647 | 5,960 億 |

| 新唐 | 飛控 MCU | -0.09 | -0.99 | 0.323 | 305 億 |

三家晶片廠的題材載荷全部是零。 聯發科、聯詠、新唐的係數落在 -0.02 到 -0.09 之間,統計上與零無法區分。市場交易新唐的時候想的是 MCU 循環,交易聯發科的時候想的是 AI 晶片。飛控晶片在產業論述裡是去紅化的核心,在價格資料裡,它跟無人載具題材沒有可辨識的連動。

昇達科也值得停一下。它一年漲了 +261.3%,市值÷營收 35.5 倍是全場最高,但題材載荷 +0.10、p 值 0.199,統計上與零無法區分。它是低軌衛星題材的股票,被順手放進了無人機清單。

反過來看跟著題材一起動的那 7 檔(表中 p 值小於 0.05 的全部):邑錡、晟田、寶一、全訊、千附精密、合勤控、立積。它們的 FY2025 營收加總是 349.6 億元 ,佔上游 13 檔總營收(8,033 億)的 4.3% ,相當於聯發科一家的 5.9%。

這個加總的組成要攤開講,因為它很不平均。合勤控一家就佔了 253 億,是其餘六家總和的 2.6 倍,而它是網通廠,載荷 +0.28 雖然顯著,但在這份名冊裡它跟無人機的產業連結是最鬆的一個。把它拿掉,剩下六家合計 96.6 億 ,佔上游總營收 1.2%;若只看載荷最高的五家(邑錡、晟田、寶一、全訊、千附精密),更只有 59.0 億 ,是聯發科的 0.99%。

三種切法的數字差了將近六倍,所以哪個都不該單獨拿去當結論。它們共同說的只有一件事: 市場的無人機錢,買的是上游營收占比個位數的那一端。 至於要把這個「個位數」講成 4.3% 還是 1.2%,取決於你認不認合勤控這種網通廠算無人機股,這條線本來就沒有客觀答案,所以三個數字都放在這裡,讓你自己畫。

一個必須誠實講的洞

題材載荷在這 13 檔裡怎麼排?基本上照公司大小排。載荷與市值取對數後的 Spearman 相關係數是 -0.885(高度顯著(顯著性低於 0.0001)) :公司越小,載荷越高。而載荷與毛利率的相關是 -0.41、p 值 0.16,統計上與零無法區分。

所以市場買的不是技術含量(毛利率量不出關聯),排序幾乎完全沿著市值走。兩種解釋都能生出同一張圖:

一是 真受惠 。營收基數小的公司,一張軍方訂單就能改變損益表,股價當然對題材敏感;聯發科的無人機營收即使成長十倍,在 5,960 億裡也看不見。

二是 同一批投機資金 。國防題材熱的時候,資金在同一群小型軍工股裡輪動,漲跌同步,跟各自的無人機業務含量無關。邑錡的載荷 0.88 是全場最高,而它的本業是影像記錄設備,FY2025 營收 5.2 億、營益率 3.8%。

市場資料分不出這兩種解釋。 同期迴歸只能說明「一起動」,說明不了「為什麼一起動」。要分開,需要的是財報拆出無人機營收分部,而那個數字前面已經說了,沒有。

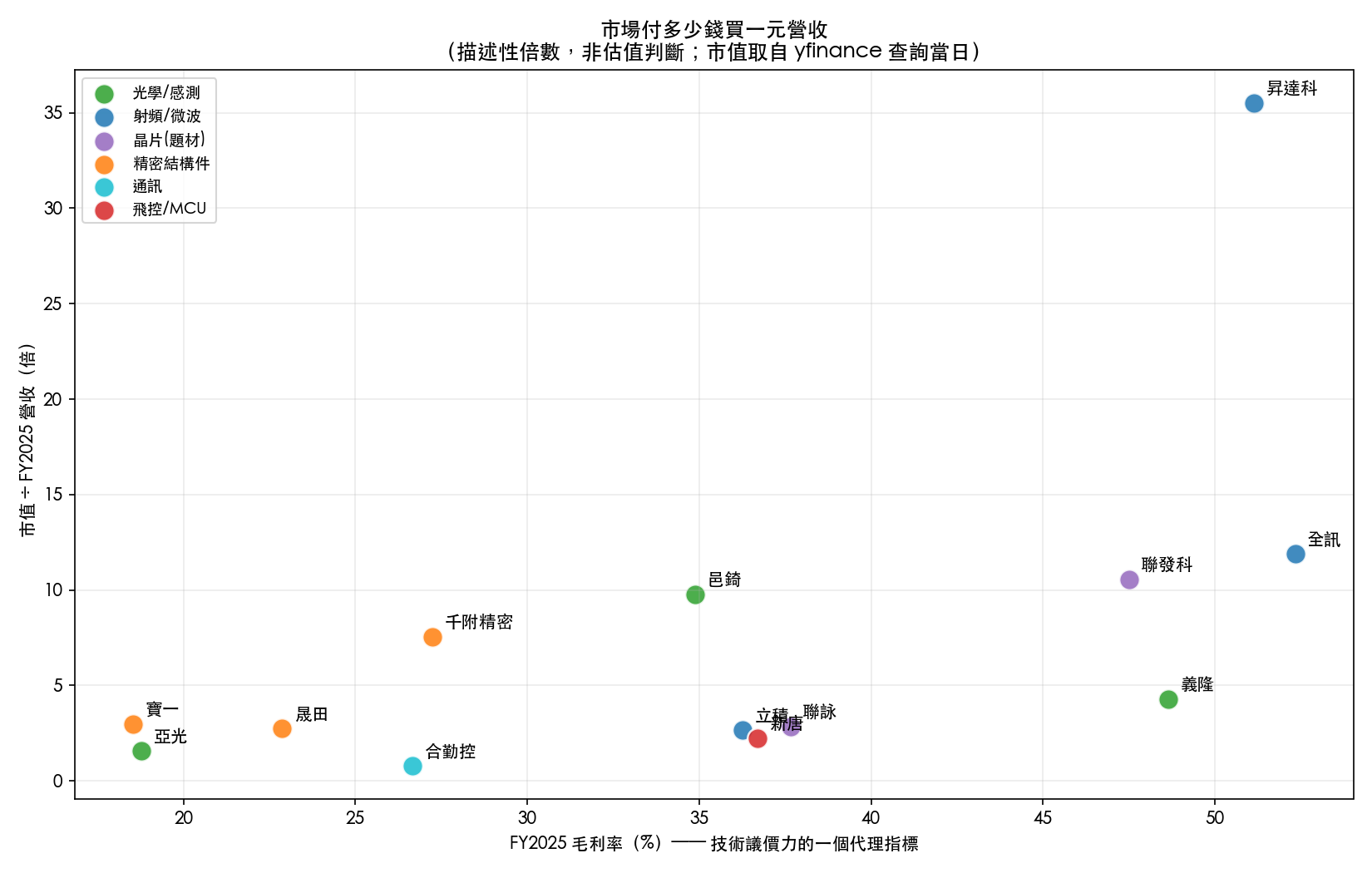

市場付多少錢買一元營收

最後一張圖是描述性的倍數,不是估值判斷,也不是任何買賣建議。

橫軸是毛利率,可以粗略讀成技術議價力;縱軸是市值除以 FY2025 營收,讀成市場對未來成長的期待強度。昇達科 35.5 倍、全訊 11.9 倍、聯發科 10.6 倍、邑錡 9.8 倍站在上緣;合勤控 0.8 倍、亞光 1.6 倍、新唐 2.3 倍在底部。

全訊的位置最能說明題材的定價方式:營收剛掉 26.7%,市場仍然願意用 11.9 倍營收持有它。這個倍數裡裝的是還沒發生的訂單。2,100 億的採購條例目前卡在立法院,本系列 EP0 已經整理過三個版本的金額與狀態,沒有一個能當定論。

上游這一層的成績單

回到 EP0 的問題。上游 13 檔等權持有一年是 +49.6%,年化波動 30.6%;同期加權指數 +103.8%、波動 23.4%。上游整層也跑輸大盤,落後 54.2 個百分點。

上游沒有比較好。它的中位數報酬(+59.4%)確實比中游、下游高一點,但等權籃反而更落後,因為上游沒有雷虎那種 +280% 的爆發股把平均拉起來。

EP1 學到的三句話:財報拆不出無人機營收,題材含量無法從報表驗證;市場資料能量出誰跟題材一起動,7 檔顯著、3 家晶片巨頭是零;而載荷的排序幾乎等於市值的倒序,真受惠與投機輪動這兩種解釋,用現有資料分不開。

EP2 換到中游:碳纖維機體、無刷馬達、電池模組。產能要在五年內翻 20 倍,卡點就在那一層的產線上。

數據來源與複現

價格取自 yfinance 還原除權息收盤價(auto_adjust=True),窗口 2025-06-30 至 2026-07-10,248 個有效日報酬觀測,與 EP0 同窗口以維持可比性。財務數字取自 yfinance 年度損益表,會計年度截止 2025-12-31。市值為 2026-07-13 查詢當日值。波動率為對數報酬標準差年化。

題材載荷的模型是同期三因子迴歸:個股日報酬對加權指數、小型股因子(00733 對大盤的殘差)、題材因子(純整機籃對大盤與小型股因子的殘差)迴歸,標準誤採 Newey-West HAC,落後期取 ceil(n^(1/3))。 這是同期描述性迴歸,不是預測模型,不能用來擇時。 中小型 ETF 的成分可能已含部分名冊股,會把一部分真實題材效應吸進小型股因子,因此本文的題材載荷是偏保守的估計。截面相關係數的樣本只有 13 檔,只作描述,不足以支撐因果結論。

所有數字由 scripts/drone_ep1_upstream_evidence.py 一次跑完,寫入 storage/drafts/drone_ep1_upstream_evidence.json,重跑即可複現(市場資料會隨日期滾動更新)。名冊代碼與板別的驗證於 2026-07-09 完成。逐環節的技術描述來自公開產業資料與券商研究的轉述,本平台沒有一手訪談查證。

本文是產業與市場結構的描述性分析,不是投資建議,不含任何目標價、買賣建議與報酬保證。個股報酬、波動與迴歸係數皆為歷史統計,不代表未來表現;採購條例尚未定案,任何以政策金額推導的受惠評估都帶有高度不確定性。投資決策請自行評估風險。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊