市場一恐慌就該換模型?我們把台美 5,368 個交易日切成兩半,勝負沒有換人

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

市場一恐慌就該換模型?我們把台美 5,368 個交易日切成兩半,勝負沒有換人

一個很順手、但沒人驗過的操作

做風險預測的人手上通常不只一套模型。行情平靜的時候用 A,市場一翻臉就換成 B,聽起來合理:既然市場的性格變了,工具當然也該換。

我們自己也吃過這個直覺的虧。平台過去幾次跑「哪一套模型比較會預測波動」的賽馬,都是把整段歷史攤平算一個總分,然後宣布一個冠軍。總分只有一個,代表我們從來沒有能力回答一個更實際的問題:這個冠軍,在市場恐慌的日子還是同一個嗎?

這次實驗就是去回答它。答案很乾脆:勝負沒有翻盤,兩種市況下贏的是同一套,而且贏得很少。與其在市況之間換來換去,不如承認兩套差不多。

先講清楚三件事

要預測的東西是什麼。 我們預測的是明天的波動有多大,不是漲還是跌。真實波動事後才知道,所以要有一個「代理值」來當標準答案。最單純的代理值是當天報酬的平方:漲跌 2% 那天,平方就是 4;平盤那天接近 0。

兩套模型分別是什麼。 第一套的想法很土:把昨天、上週、上個月的波動加權平均,就是明天的波動。以下叫它 平均派 。第二套多做一件事,它記得市場下跌造成的波動會比上漲更大,所以碰到黑 K 棒會把預測值往上拉。以下叫它 不對稱派 。

怎麼比分。 每天各自出一個預測值,跟事後的代理值比對,算出一個預測誤差分數,分數越低代表估得越準。把所有日子的分數平均起來,誰低誰贏。

把日子切成恐慌與平靜

分界線用 VIX,也就是美股的恐慌指數(台股用台版 VIX)。如果昨天的 VIX 高於「歷史上到昨天為止的中位數」,今天就算高恐慌日,反之算低恐慌日。

用昨天的數字、用只看得到過去的中位數,是為了不偷看未來。一旦拿全樣本的平均值當門檻,模型等於知道了後面幾年會發生什麼事,成績就不能信。

美股 SPY 的樣本是 2009-12 到 2026-07,共 4,156 個交易日,跨過 2020 年崩盤與 2022 年空頭;台股 0050 是 2017-01 到 2021-12,共 1,212 天,跨過 2018 年的兩次波動衝擊與 2020 年崩盤。兩邊加起來 5,368 天。

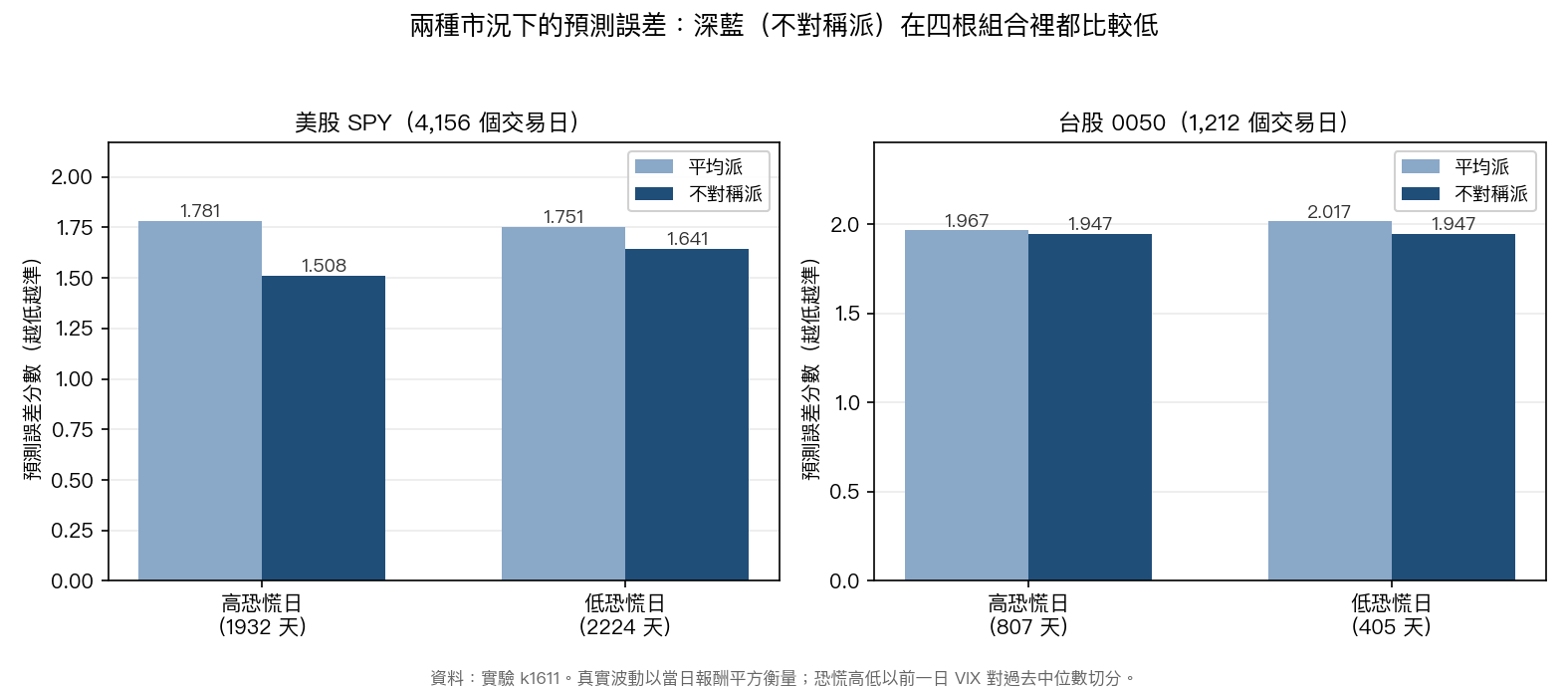

結果:四根柱子,同一個贏家

| 市場 | 市況 | 天數 | 平均派 誤差 | 不對稱派 誤差 | 誰贏 |

|---|---|---|---|---|---|

| 美股 SPY | 高恐慌 | 1,932 | 1.781 | 1.508 | 不對稱派 |

| 美股 SPY | 低恐慌 | 2,224 | 1.751 | 1.641 | 不對稱派 |

| 台股 0050 | 高恐慌 | 807 | 1.967 | 1.947 | 不對稱派 |

| 台股 0050 | 低恐慌 | 405 | 2.017 | 1.947 | 不對稱派 |

四種情境,不對稱派全贏,沒有一次換人。把代理值換成另一種算法(當日高低價區間再加上開盤跳空),八根柱子還是同一個方向。

到這裡,一個習慣看方向的人會下結論:不對稱派比較強,恐慌時尤其強,那就用它。慢一點。

全贏,卻不能說它比較好

看誤差的差距,美股高恐慌那組是 1.781 對 1.508,看起來有點東西。但把每一天的誤差差額拿去檢定,考慮到這種差額本身跳動得很厲害,訊號就被雜訊吃掉了。四組檢定算出來的訊噪比落在 1.0 到 2.1 之間,我們平台採用的通過門檻是 3.0。連 2 都摸不到。

門檻設在 3.0 是有原因的。金融資料被太多人反覆挖掘,跑一百個組合、挑出最好看的那一個,本來就很容易挑到運氣。門檻拉高,寧可錯過真的訊號,也不要把運氣誤報成發現。

所以正確的講法是: 不對稱派一路小贏,但這個小贏沒有強到能排除運氣。 不能寫成「不對稱派比較準」,也不能寫成「兩者一樣準」,證據只支持一句話:分不出來。

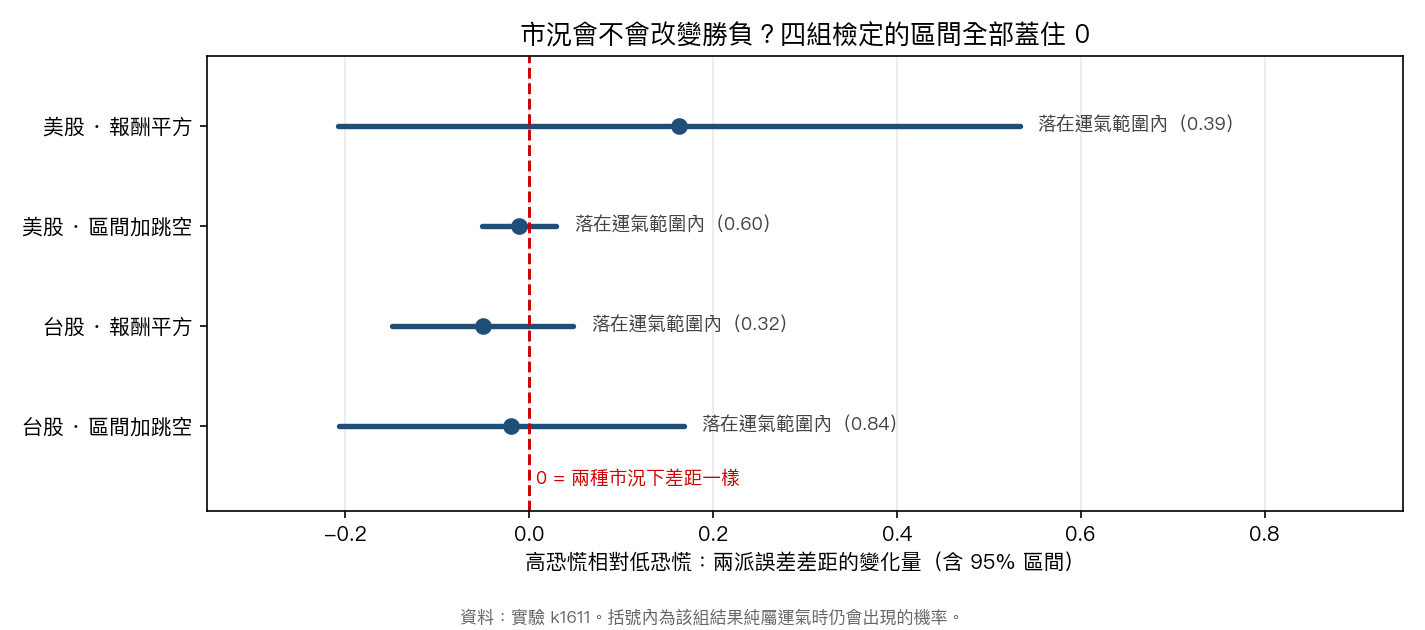

直接問:市況會不會改變勝負

前面比的是「誰贏」,還沒回答「贏的幅度會不會隨市況改變」。要回答後者,得把每天的誤差差額對「今天是不是高恐慌日」做迴歸,看那條斜率有沒有離開 0。斜率為正,代表恐慌時不對稱派的優勢變大;為負,代表變小;壓在 0 上,代表市況根本不改變什麼。

四組的信賴區間全部橫跨 0。就算兩派的差距完全不受市況影響,光靠運氣也有 32% 到 84% 的機會跑出我們看到的這種偏移,遠遠稱不上證據。更有意思的是,其中三組的估計值是 負的 ,方向反而在暗示恐慌時不對稱派的優勢略微縮小,跟「危機時要換上更複雜的模型」那套說法剛好相反。當然,這三個負值本身也不顯著,不能反過來拿來說故事。

一個補充:另有一個更寬鬆的聯合檢定,在每個市場各有一種代理值上判定兩派「條件上不等價」。那個判定反映的是「兩種市況下都存在的一致小優勢」,跟「贏家會換人」是兩件事,而且換一種代理值就消失了。把它讀成市況訊號,是這次實驗最容易犯的錯,我們在內部審查時被抓過一次。

兩個差點把結論寫反的坑

第一個坑是代理值。如果只用當日最高價減最低價來衡量波動,會漏掉隔夜跳空。美股上,這種算法只捕捉到 61% 的實際波動,台股更只有 44%。少掉的那塊剛好是不對稱派最擅長的部分,於是它被系統性地扣分,第一版跑出來的訊噪比高達 49。統計上好到不可思議的數字,通常是 bug 而不是發現。

第二個坑是一筆髒資料。0050 在 2014-01-02 有一根供應商端的錯價,收盤價一夜之間從 37.41 掉到 9.33,等於一天跌 139%,遠遠超過台股 7% 的漲跌幅限制。

不對稱派會把大跌記在心裡,於是這一根假跌棒毒害了它接下來整整一個月的預測,單日誤差大到主導整條曲線,一度把結論推向「台股有穩健的市況依賴性」這種漂亮版本。清掉那段之後,結論反過來。

修法在流程,不在資料。程式裡加了一道閘:任何一天的報酬超過交易所漲跌幅限制,實驗直接中止。壞資料應該讓流程停下來,不該讓人靜靜繞過去。

對操作的意思:省掉一個動作

如果你正在考慮「平常用一套、恐慌時換一套」,這次的證據支持你別這麼做。多一套模型就多一組參數要調、多一個切換規則要定門檻,每一層都是過度配適的入口,而換來的好處在統計上看不到。

反過來說,這篇也沒有給任何一派發獎牌。兩套模型在台美市場、兩種代理值、兩種市況下都咬得很緊。挑順手的那套、把切換的力氣省下來,是目前資料能支持的最好建議。

一個誠實的但書:日頻的波動代理值本來就吵,這種檢定的鑑別力不高,小到中等的市況效應有可能真的存在而被我們漏掉。能講的是:如果有一個大到足以支撐「換模型」的效應,5,368 天的資料應該要看得到,而我們沒看到。

數據來源 :美股 SPY 與恐慌指數 VIX 取自 yfinance(2005-01 至 2026-07);台股 0050 取自 yfinance,台版 VIX 為 VIXTWN 日資料(平台實驗庫存檔序列)。程式碼、完整結果表與隨機種子(42)收在平台實驗庫,實驗編號記於本文 metadata。

方法 :條件式預測能力檢定,方法源自 Giacomini & White (2006, Econometrica 74(6), 1545-1578);誤差指標為變異數預測的標準損失函數,所有預測值只使用預測日之前的資訊。

限制 :台股樣本期只涵蓋一次重大危機(2020);市況只用單一個二元的恐慌門檻切分,更細緻的切法(連續恐慌指數、期限結構、總體變數)留給後續。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊