財報週的隱波偏斜:市場替七巨頭標的價,你看得懂嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

財報週的隱波偏斜:市場替七巨頭標的價,你看得懂嗎?

七月底到八月中,美股七巨頭要輪流交財報。TSLA 和 GOOGL 打頭陣(7/23),MSFT、META、AMZN、AAPL 擠在 7/30–7/31,NVDA 壓到八月底。這段時間期權市場最有意思的地方不在股價,而在一個平常沒人看、財報週卻藏著整場戲的東西:市場願意替「這次會跳多大」開多少價。

我抓了 2026 年 7 月 10 日當天七巨頭的期權鏈,用涵蓋各自財報的那個到期日,算出兩件事,市場現在收多少權利金(也就是它預期的單日移動幅度),以及過去 12 次財報,這些股票實際跳了多少。兩個數字擺在一起,就是賣波動率的人到底在賺什麼、賠什麼。

市場開的價,和實際跳的距離

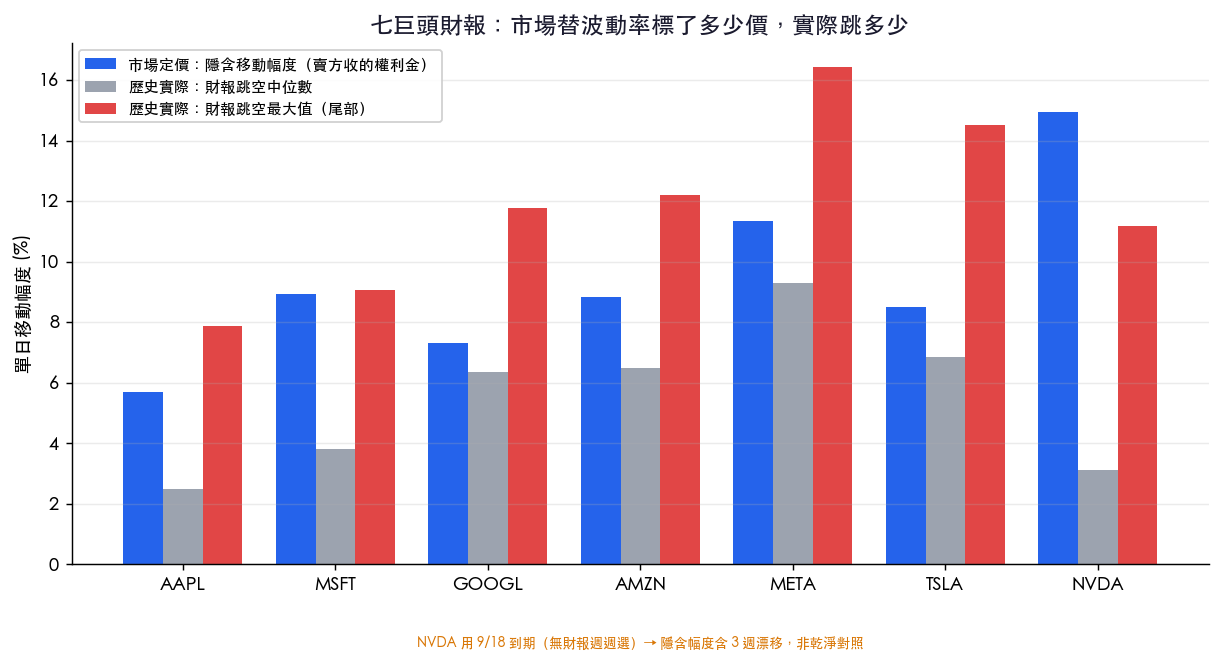

先看核心那張圖。藍色是「隱含移動幅度」,把價平的買權和賣權加起來(也就是一組跨式的價格),除以股價。這是賣方一次財報收到的權利金,也是市場預期的跳空上限。灰色是過去 12 次財報的實際跳空中位數,紅色是那 12 次裡最兇的一次。

| 標的 | 財報日 | 隱含幅度(收的權利金) | 實際跳空中位數 | 實際跳空最大值 |

|---|---|---|---|---|

| AAPL | 7/31 | 5.7% | 2.5% | 7.9% |

| MSFT | 7/30 | 8.9% | 3.8% | 9.1% |

| GOOGL | 7/23 | 7.3% | 6.3% | 11.8% |

| AMZN | 7/31 | 8.8% | 6.5% | 12.2% |

| META | 7/30 | 11.3% | 9.3% | 16.4% |

| TSLA | 7/23 | 8.5% | 6.8% | 14.5% |

| NVDA | 8/27 | 15.0% | 3.1% | 11.2% |

AAPL 收 5.7% 的權利金,過去財報中位數只跳 2.5%。表面上這是賣方的甜點,每次多收一大截。MSFT 也一樣,收 8.9%、實際 3.8%。但把眼睛往紅色那欄挪:AAPL 曾經跳 7.9%,比它收的 5.7% 還多。賣方賺的是中位數那筆小錢,賠的是最大值那次大錢,而財報跳空的分佈天生就是右尾很長。

NVDA 那根特別高的藍柱要打個折。它八月底才報,現在沒有貼近財報的週選,最近的到期日是 9/18,等於這組跨式含了三週的市場漂移,不是乾淨的單場財報賭注,15% 裡有一半是時間,不是財報。我把它放在最右邊、單獨標注,別跟前面六檔混著看。

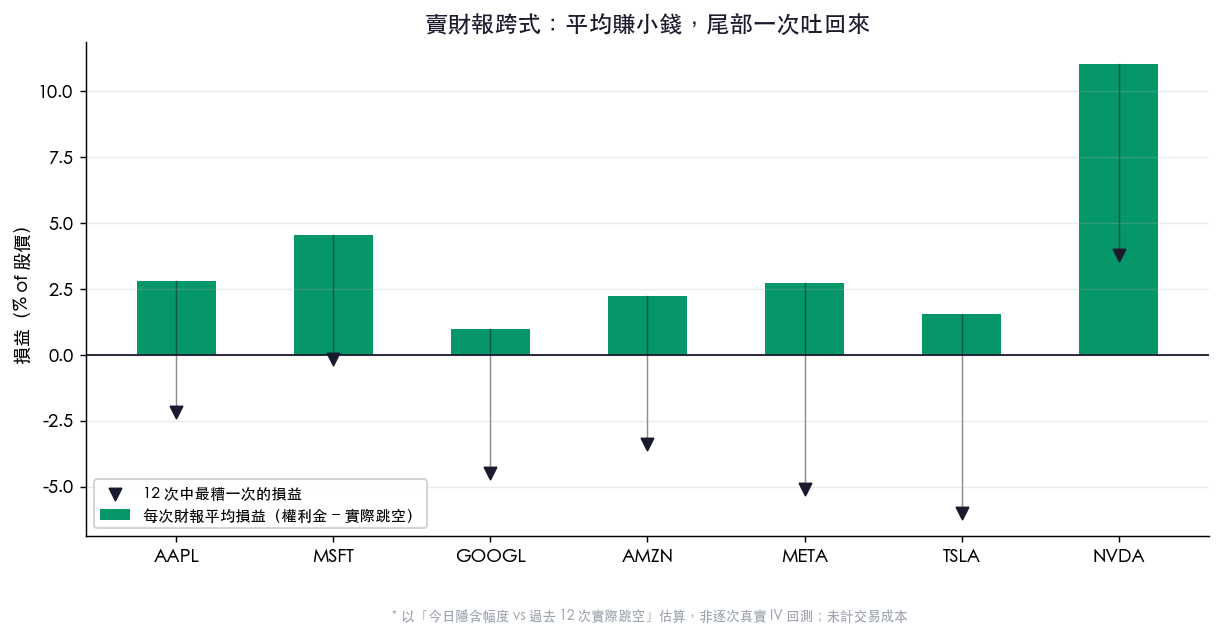

賣跨式:平均賺零錢,一次吐回來

把「收的權利金減掉實際跳空」逐次算,就是賣一組財報跨式的粗略損益。我拿今天的隱含幅度去對過去 12 次的實際跳空,這是估算不是逐次真實回測,因為每次財報當下的隱波不一樣,但方向感夠用。

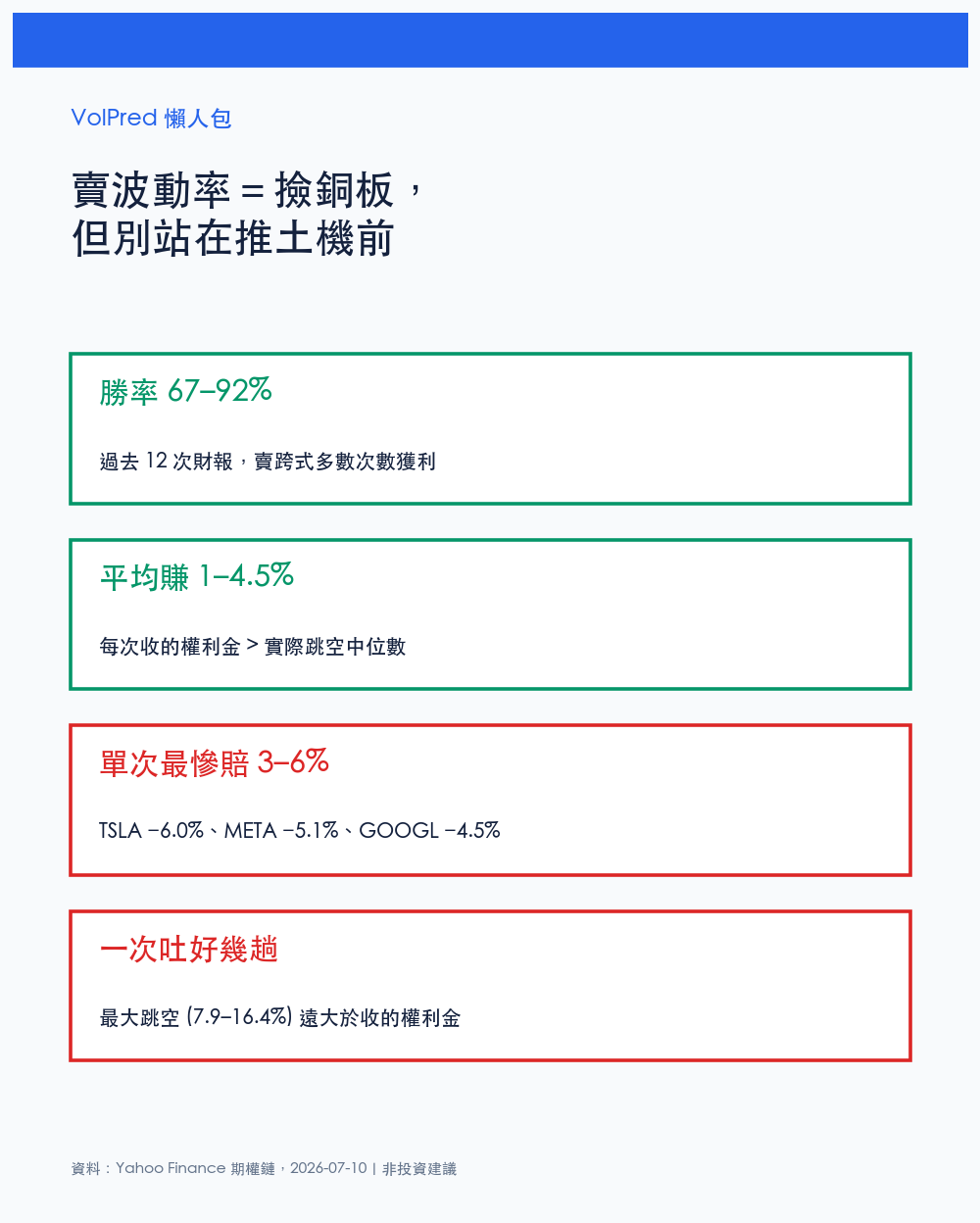

六檔乾淨的財報週標的,賣方的勝率都在 67% 到 92% 之間,平均每次賺 1% 到 4.5%。聽起來很香。問題全在那個往下的三角形——12 次裡最糟那一次的損益。TSLA 最糟賠 6.0%,META 賠 5.1%,GOOGL 賠 4.5%。這些單次虧損,都大於同一檔平均賺的那筆錢。

翻成白話:你連贏八九次、每次撿 2%,然後 TSLA 一份財報跳 14.5%、你一次吐掉六趟的獲利。這就是賣波動率的宿命,在推土機前面撿銅板。撿得到,而且大部分時候撿得到,直到撿不到那次把手壓斷。MSFT 是這批裡體質最好的,最糟一次只賠 0.15%,因為它的財報跳空歷來最溫和、最好預測;TSLA 和 META 則是典型的高風險高權利金,收得多是因為真的會炸。

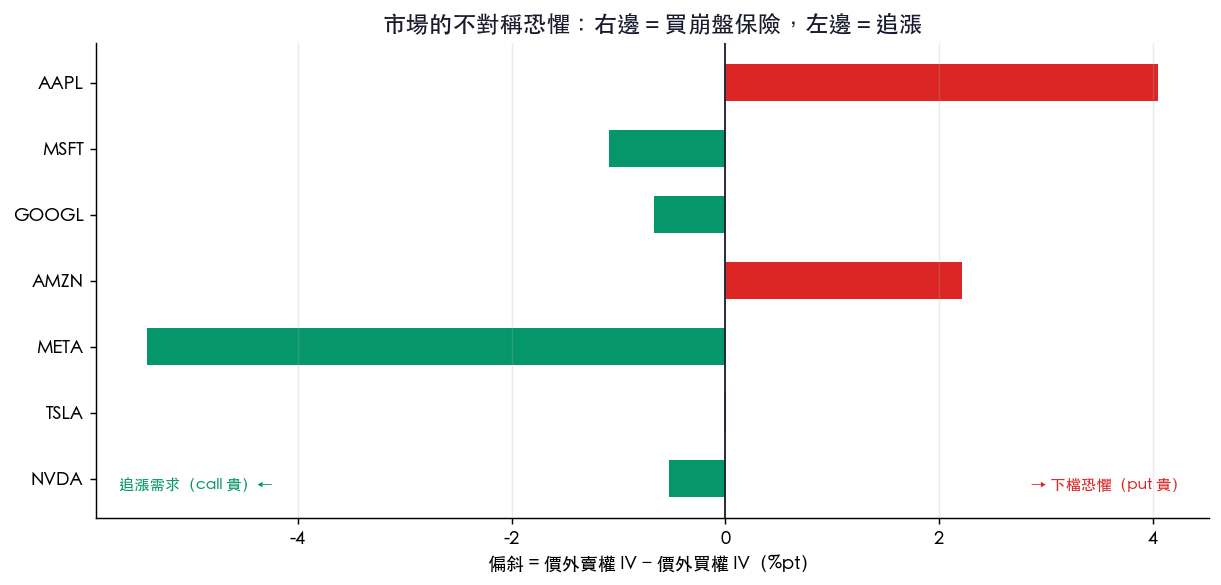

偏斜:市場的恐懼往哪邊倒

還有一層更細的訊號,藏在「同樣價外、賣權和買權誰比較貴」裡。我拿價外 10% 的賣權隱波,減掉價外 10% 的買權隱波。正值代表市場替下跌保險出更高的價(怕崩),負值代表買權更搶手(追漲)。

AAPL 的賣權比買權貴 4.1 個百分點,是這批最明顯的下檔恐懼,市場願意為 AAPL 財報翻車多付一截保費。AMZN 也偏防守(+2.2)。反過來,META 的買權反而比賣權貴 5.4 個百分點,這是罕見的右尾偏斜:市場在賭它財報往上噴,把追漲的期權買貴了。TSLA 幾乎零偏斜,兩邊一樣貴,市場對它是「哪邊都可能,都給我付錢」。

偏斜不會告訴你財報結果,它告訴你市場的錢押在哪個方向。AAPL 那種下檔偏斜,通常出現在大家已經賺飽、開始怕獲利了結的時候;META 那種上檔偏斜,是市場還沒下車、怕的是踏空不是套牢。同一週的七巨頭,情緒地圖長得完全不一樣。

這篇不是叫你賣跨式

得說清楚幾件事,免得有人拿去梭哈。上面的損益只算了財報當天的開盤跳空,沒算盤中續跌、沒扣交易成本和買賣價差、沒算被提前指派的風險,樣本也只有 12 次。真要交易,這些每一項都會把「平均賺 2%」磨薄甚至磨成負的。賣裸跨式在財報前尤其危險,你賺的是有上限的權利金,賠的沒有上限。

真正能帶走的是讀盤的方法。隱含幅度是市場的共識預期,實際跳空是歷史的真實分佈,兩者的差距就是波動率的風險溢酬,賣方長期能賺,是因為在替別人扛尾部風險。偏斜則是這份共識的方向感。你不必真的賣跨式,但每次財報前把這三個數字擺出來看,你就知道市場現在替這檔股票標了多貴的價、怕的是哪一邊、以及這個價跟它的歷史脾氣合不合。看得懂定價,比猜對方向值錢得多。

懶人包圖組

數據來源:Yahoo Finance 期權鏈與歷史價格,擷取於 2026-07-10;隱含幅度取涵蓋各標的財報日的到期跨式,歷史跳空取過去 12 次財報前後最大單日開盤跳空。所有數字可用 yfinance 重現。本文為市場結構分析,非投資建議;選擇權策略含重大尾部風險。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊