AI 晶片的鐘擺盪過頭了嗎?費半波動率飆到近四年最高,營收卻還在加速

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

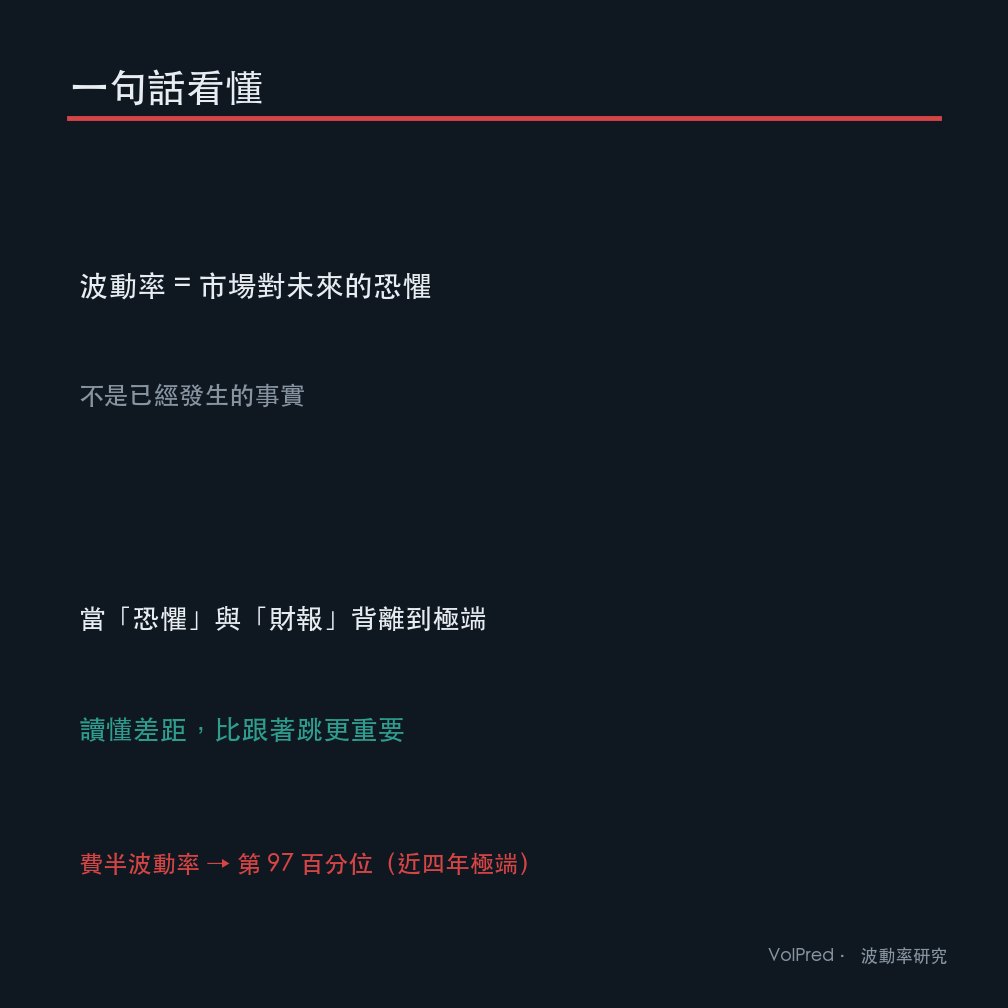

市場現在對半導體的恐慌,數字上比 2022 年那次還兇。

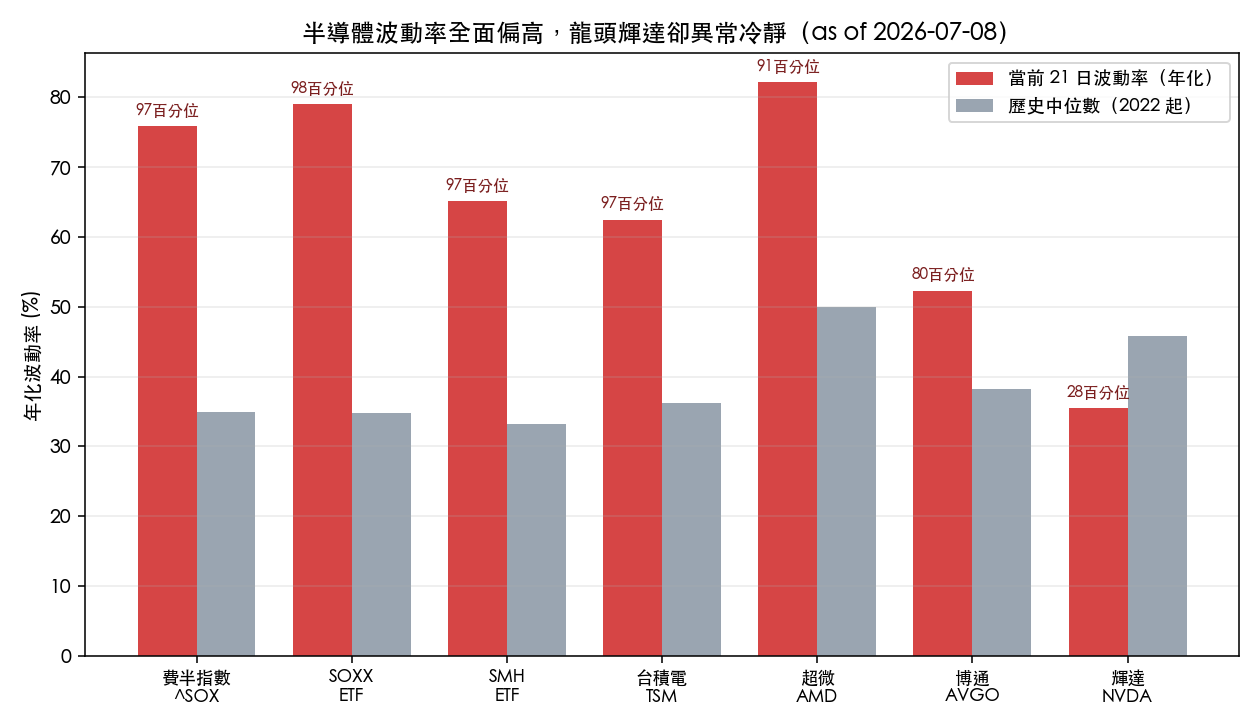

我算了一下費城半導體指數(費半,^SOX)到 7 月 8 日的波動率:過去 21 個交易日的年化波動率是 75.9%,落在 2022 年以來的第 97.4 百分位。意思是,過去約 1,130 個交易日裡,只有 2.6% 的時間比現在更劇烈。SOXX、SMH 這兩檔半導體 ETF 也一樣,都卡在 97 百分位上下。中位數才 35% 左右,現在直接翻倍。

這種等級的波動,通常對應的是「基本面正在崩」。但翻開最新一季財報,故事對不上。

波動率喊崩,財報卻在加速

四家主要晶片股最新一季的營收年增率是這樣:

| 公司 | 最新季別 | 營收年增率 | 21 日波動率 | 波動率歷史百分位 |

|---|---|---|---|---|

| 輝達 NVDA | 2026 Q1 | +85.2% | 35.5% | 28.0 |

| 博通 AVGO | 2026 Q2 | +47.9% | 52.3% | 79.7 |

| 超微 AMD | 2026 Q1 | +37.8% | 82.2% | 91.4 |

| 台積電 TSM | 2026 Q1 | +35.1% | 62.5% | 96.7 |

(波動率為年化,資料來源 yfinance,截至 2026-07-08)

沒有一家掉到 30% 以下,最慢的台積電也還有 35%。這不是一個營收正在轉差的產業該有的樣子。市場把波動率打到近四年極端,賭的不是「現在」,是「接下來」,大型科技公司的 AI 資本支出還能燒多久、供給會不會一次灌出來變成過剩。這是預期的戰爭,不是現實的戰爭。

波動率本來就是這樣一種東西:它衡量的是市場對未來的不確定與恐懼,不是已經發生的事實。當這兩者背離到這種程度,讀懂差距比跟著跳更重要。

真正的訊號藏在「誰在恐慌」

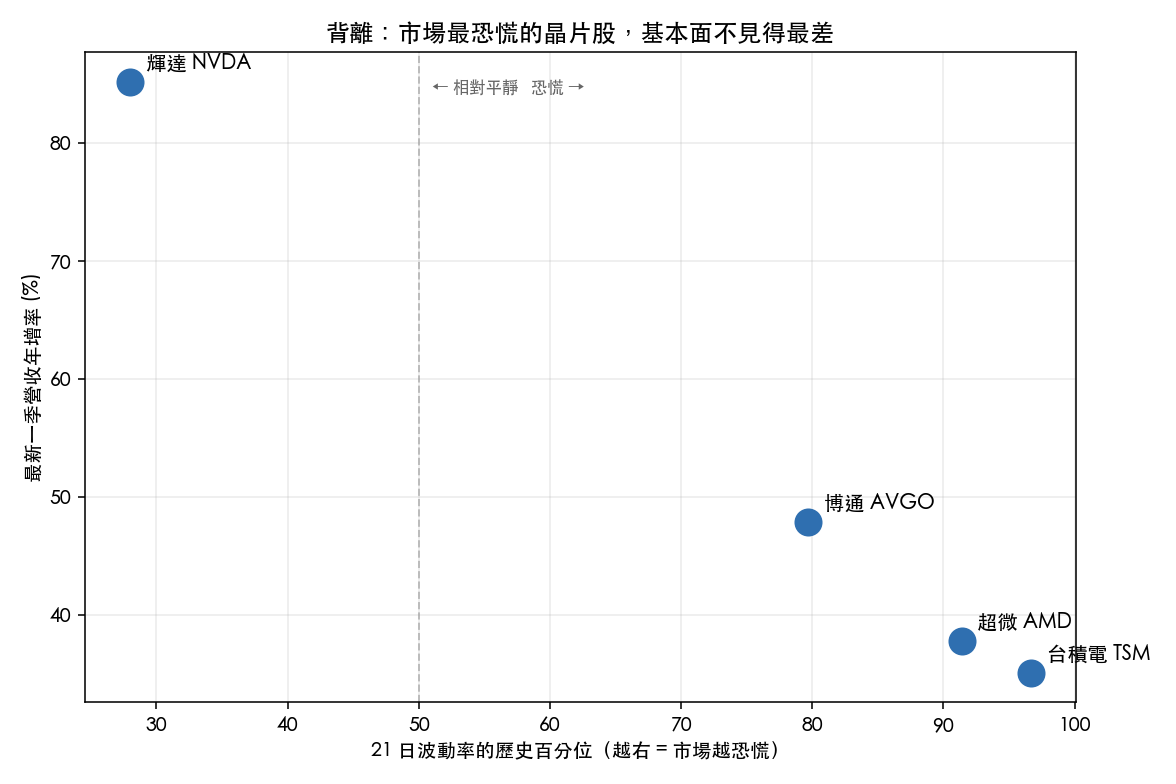

整個板塊一起漲波動率,其實資訊量不高,那只是系統性的恐慌。有意思的是恐慌的分佈很不平均。

輝達營收年增 85%,是這批裡跑最快的,它的波動率卻只有 35.5%,落在第 28 百分位,換句話說,過去四年有七成的時間,輝達比現在還晃。當整個費半在 97 百分位發抖,龍頭反而是全場最冷靜的一個。

另一頭是超微。營收年增 37.8%,數字不差,波動率卻是 82.2%、第 91 百分位,比輝達晃了超過一倍。台積電更極端,波動率排到第 96.7 百分位,貼著歷史天花板。

把波動率百分位當橫軸、營收增速當縱軸擺開來看,四家公司散得很開。如果 AI 需求真的均勻降溫,這四個點應該擠在一起同進退。但它們沒有。市場不是在對整個「AI 晶片」下判決,它是在區分,誰的地位穩、誰的訂單可能被替換掉、誰卡在供應鏈最容易被砍單的位置。台積電波動率貼天花板,某種程度反映的是它站在所有人的上游,任何一個客戶打噴嚏都會傳到它身上。

對操作的意思

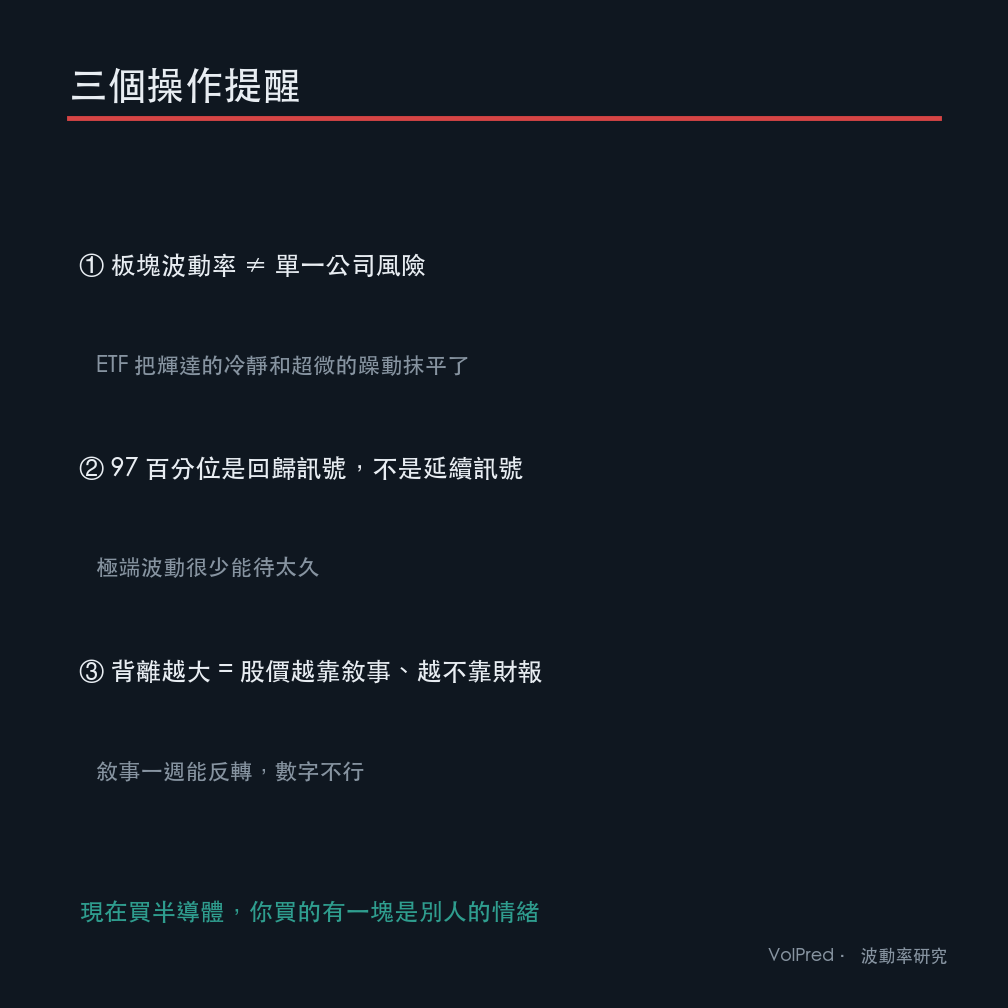

第一,別把板塊波動率當成單一公司的風險。SMH 這種 ETF 現在的波動率是成分股恐慌情緒的平均,買它等於同時吃下輝達的冷靜和超微的躁動,中間那塊分散的資訊全被抹平。真要下注方向,看個股的波動率分佈比看指數有用。

第二,極端波動率是一個回歸的訊號,不是延續的訊號。97 百分位這種位置,歷史上很少能待太久,不是市場找到答案往下收,就是真的等到一個利空把預期兌現。無論哪種,「波動率永遠這麼高」都不是可下注的假設。真正該問的是:如果三個月後費半波動率回到中位數 35%,現在這個價格是貴還是便宜。

第三,也是最容易被忽略的,波動率和營收背離得越大,代表市場定價越依賴「敘事」而非「數字」。敘事可以在一週內反轉,數字不行。當一個產業的股價由故事主導,波動就會大,賺賠都會快。這不是看空,是提醒:現在買半導體,你買的有很大一塊是別人的情緒,不是財報。

背離本身不預測方向,但它告訴你這盤棋現在是靠什麼在動。看清楚這一點,比猜漲跌重要。

本文數據來自 yfinance 公開行情與財報,截至 2026-07-08。波動率為過去 21 個交易日對數報酬的年化標準差,歷史百分位以 2022 年起樣本計算。營收年增率取各公司最新公佈季別對去年同期。不構成投資建議。

懶人包

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊