AI 波動率模型真的比較聰明嗎?RECH-X 的答案很克制

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一個波動率模型加上 AI 後,真的會比較會預測嗎?

這個問題最近又被 RECH-X 拉回桌上。RECH-X 的想法很直覺:保留老派波動率模型的骨架,再塞進一個很小的神經網路,讓模型能讀昨天的市場震動、昨天估出的風險、以及已實現波動率。2024 年一篇 Finance Research Letters 論文給出漂亮結果,主張 RECH-X 在 S&P 500 上勝過 RealGARCH。

我們把它重做一次,然後加上一個台灣市場版本。

測試範圍有三組資料:SPY、QQQ 的 2007 到 2024 年日資料,各 4,528 個交易日;台指期則用 2017 到 2021 年的五分鐘資料重建每日已實現波動率,共 1,137 個交易日。每次只用當下以前的資料訓練,往後預測 1、5、22 個交易日,並用同一套嚴格比較規則看誰的誤差更低。

結論很克制:RECH-X 有一部分成功,但「AI 那一段」沒有證明自己在短天期有用。

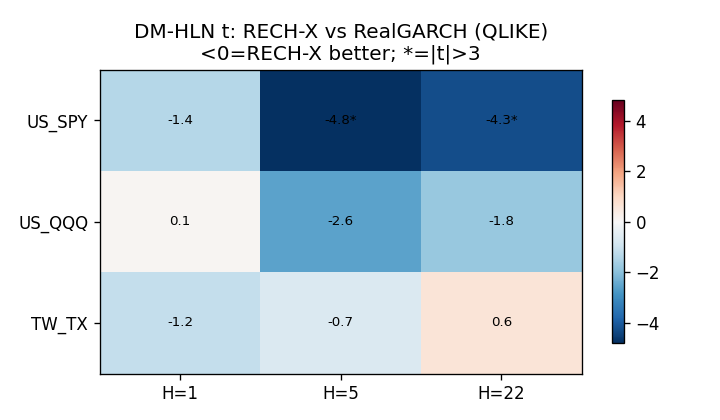

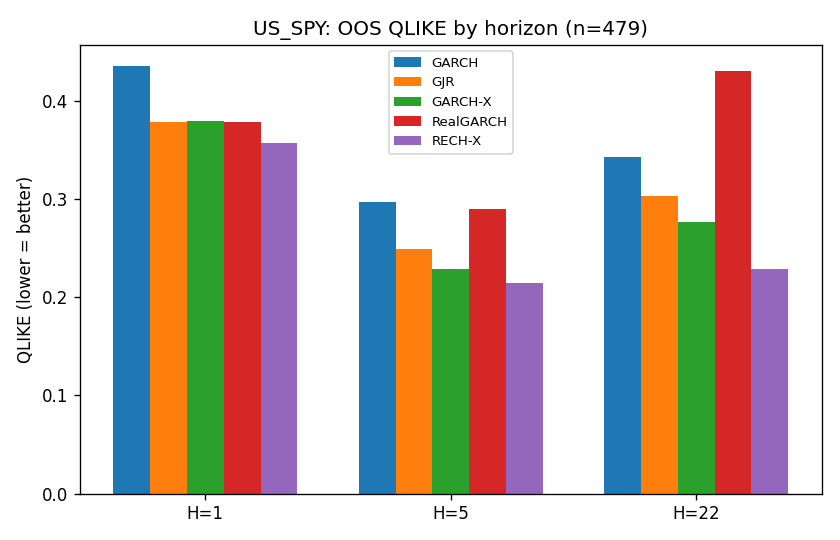

先看最有利的一面。SPY 的 5 日與 22 日預測,RECH-X 確實勝過 RealGARCH。5 日誤差分數是 0.214 對 0.289,22 日是 0.229 對 0.431,方向和原論文主張一致。

但把鏡頭拉近,畫面就沒那麼乾淨。

SPY 的 1 日預測沒有明顯勝負。QQQ 三個天期都沒有穩定贏 RealGARCH。台指期也一樣,雖然台灣資料反而是三組裡最接近論文精神的版本,因為它真的用了五分鐘資料,不是日內高低價的替代估計。

更關鍵的是另一個問題:RECH-X 勝出的部分,到底來自神經網路,還是來自「昨天市場已經動多大」這個輸入?

我們加了一個對照組:同樣吃進已實現波動率,但不用神經網路,只用線性版本。結果很直接。1 日與 5 日預測裡,三個市場都沒有證明 RECH-X 比這個線性版本更好。只有 22 日天期出現較清楚的優勢,而且 22 日目標本來就重疊很多,證據要打折看。

所以 RECH-X 比較像是「把已實現波動率放進模型後有幫助」,不是「小型神經網路抓到了老模型看不見的規律」。

最後一關更現實:拿它跟一個事前指定的簡單老模型比。

| 市場 | 1 日預測:RECH-X | 1 日預測:簡單老模型 | 結果 |

|---|---|---|---|

| SPY | 0.357 | 0.378 | 差距不夠穩 |

| QQQ | 0.329 | 0.348 | 差距不夠穩 |

| 台指期 | 0.403 | 0.296 | RECH-X 明顯輸 |

台灣那格最刺眼。這不是代理資料,也不是資料不夠細;用的就是五分鐘台指期資料。一天期預測裡,簡單老模型的誤差分數 0.296,RECH-X 是 0.403。五日預測也類似,0.261 對 0.337。

這給一般投資人的提醒很樸素:模型變複雜以前,先問它有沒有贏過一個乾淨、事前指定、你真的願意拿來用的簡單版本。很多「AI 模型勝出」其實只是換了比較弱的對手,或把額外資料放進去後,看起來比較聰明。

RECH-X 不是失敗品。它在 SPY 中長天期上確實復現了一部分論文結果。這點要承認。

但如果問題是「神經網路是否讓波動率預測短期變得更準」,這次答案偏保守。至少在 SPY、QQQ、台指期三組資料裡,短天期看不到穩定增益;台灣五分鐘資料還給了反方向結果。

限制也要講清楚。美股部分沒有原論文使用的五分鐘資料,只能用日內高低價估出替代波動率,這可能低估 RECH-X 的能力。估計方法也和原論文不同。22 日預測因為視窗重疊,證據不如 1 日與 5 日乾淨。台灣資料只含日盤,不含夜盤。

扣掉這些限制後,訊息仍然清楚:RECH-X 可以作為「已實現波動率有沒有幫助」的案例,但還不能當作「AI 波動率模型終於突破天花板」的證據。

資料說明:本文基於 RECH-X reproduction and Taiwan extension 實驗。美股資料為 Yahoo Finance 日資料(SPY、QQQ,2007-2024,各 4,528 個交易日),台灣資料為 TAIFEX 台指期五分鐘日盤資料(2017-2021,1,137 個交易日)。OOS 預測起點為美股 479 個、台灣 320 個;預測天期為 1、5、22 個交易日。圖表與數字來自實驗結果 JSON 與既有 PNG 圖表。

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊