波動率模型是不是加越多料越好?SPY 這次給的答案是:先學會刪

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

波動率模型是不是加越多料越好?SPY 這次給的答案是:先學會刪

做市場模型時,很容易走到一條熟悉的路。

既然一個指標不夠,那就多加幾個。怕還不夠,就把高低價區間、恐慌指數、壞消息衝擊、下跌風險,全都塞進去。直覺上,看的東西越多,應該越容易把波動抓準。

但 K484 想問的,剛好是反過來的問題。

如果我們先準備 5 個常見線索,再讓模型自己決定哪些值得留,結果會不會比「通通加進去」更好?

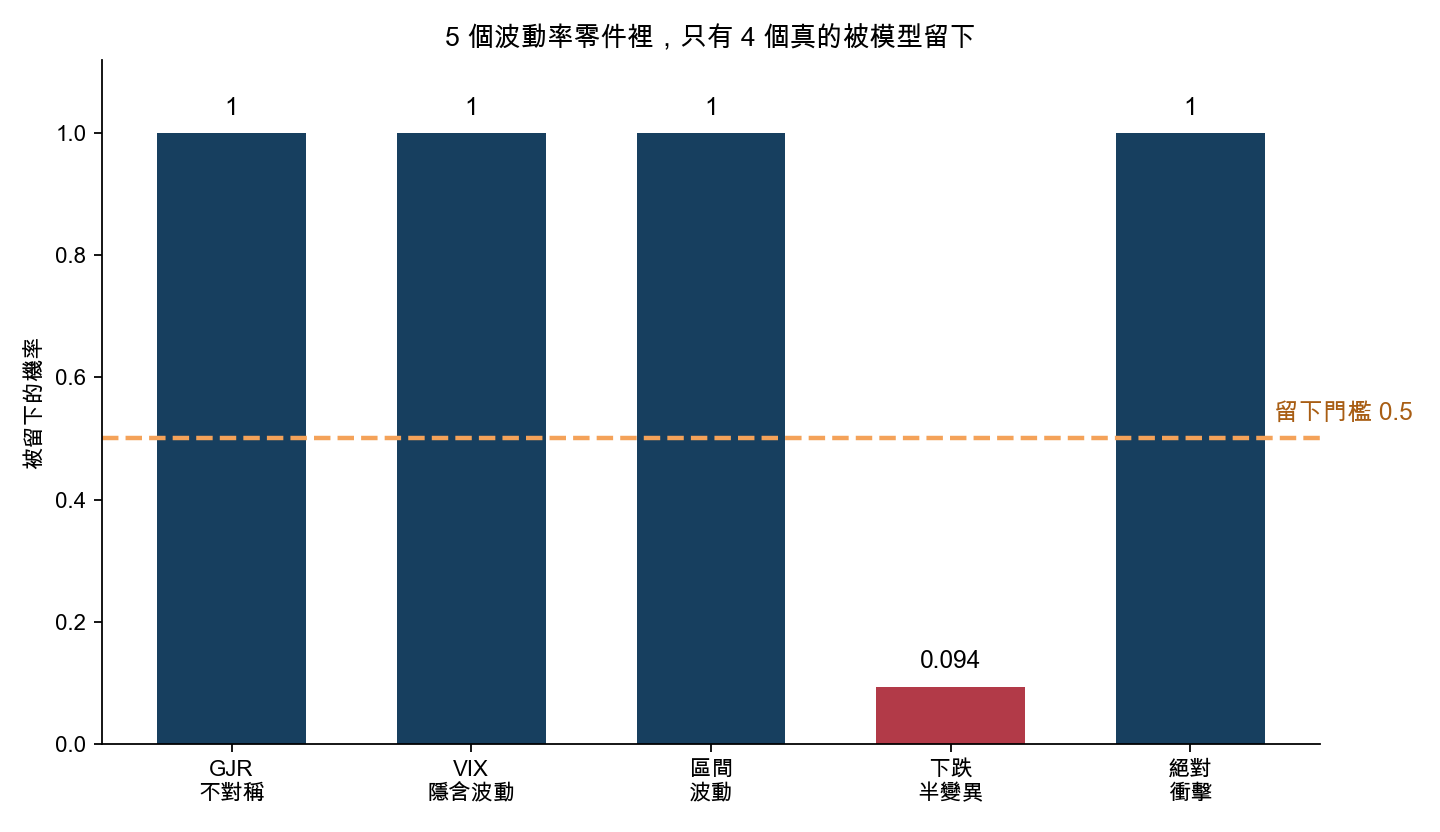

這次用的是 SPY ,資料期間從 2015 到 2025 年 ,樣本外測試放在 2023 到 2024 年 。模型面前擺了 5 種可能有用的線索:跌的時候會不會特別放大、市場恐慌高不高、盤中高低價拉得多不多、最近幾天負報酬累得多不多,還有前一天的衝擊到底有多大。

結果沒有走向「全都很重要」。

5 個線索裡,有 4 個幾乎次次都被留下 。真正被排除的,是很多人原本以為不會太差的「最近幾天負報酬累積」。它被留下的機率只有 9.4% 。

這個訊號很乾脆。看起來合理的想法,進了模型之後仍然可能被淘汰。

更值得看的是,刪過之後,表現真的比較好。

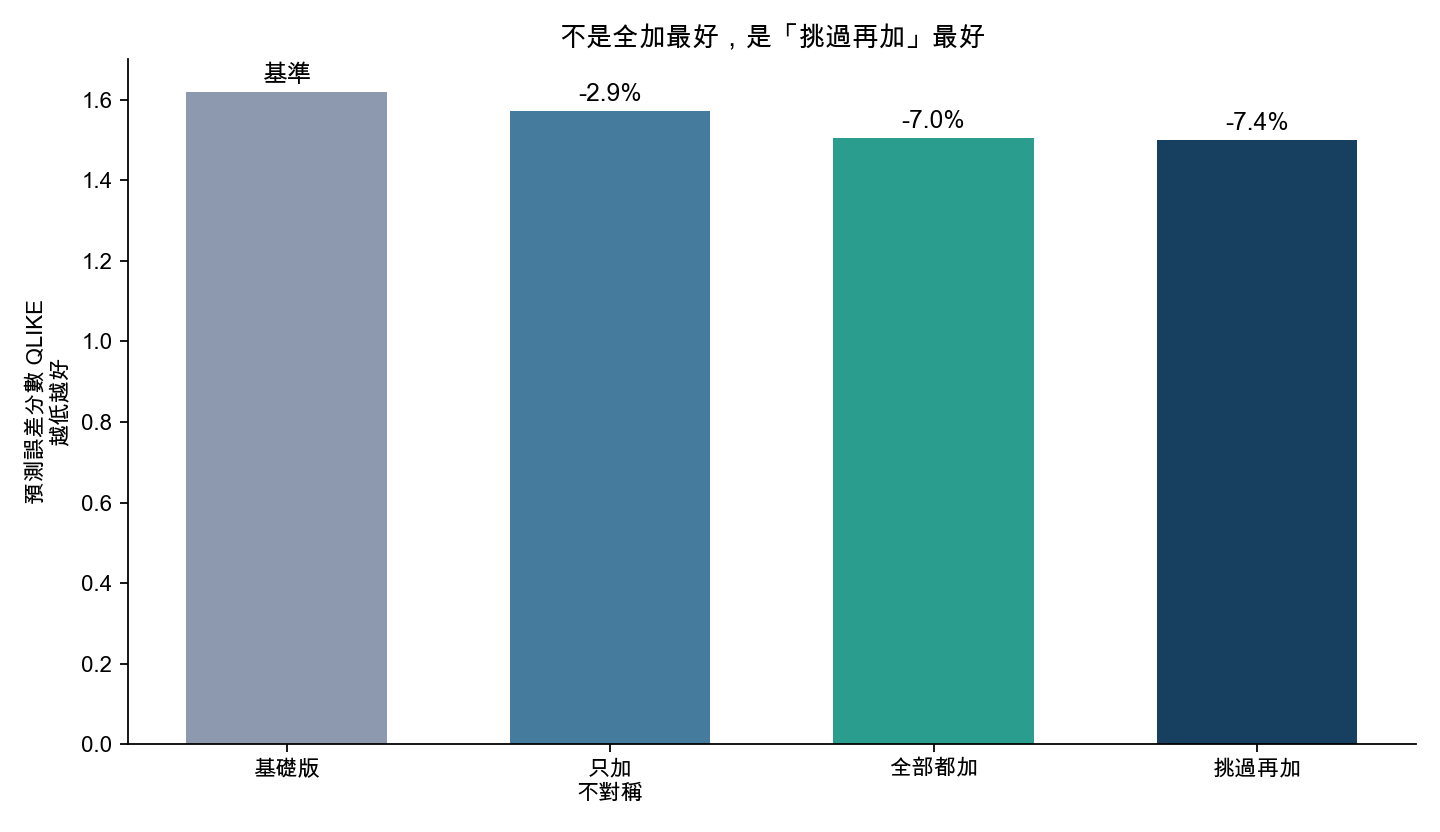

和最基礎的版本相比,這個「先挑再加」的版本,樣本外預測誤差大約改善 7.4% 。把 5 個線索全部硬塞進去,也有進步,但只改善 7.0% ,還是略輸一點。只加最常見的那個壞消息不對稱效果,改善幅度則大約 2.9% 。

這裡最有意思的,不在那零點幾個百分點的差距;真正重要的是方向很清楚:

多看幾個東西可以有幫助,但前提是先刪掉沒貢獻的。

這個結果對一般投資人其實很有啟發。很多人以為做風險模型就是一直加料,彷彿儀表板上的燈越多越高級。K484 的答案比較像整理工具箱:先分清楚哪些真的會用到,哪些只是看起來很忙。

還有一個細節也很值得記。這次被留下來的,除了大家比較熟悉的恐慌高低與壞消息放大,還包括盤中高低價拉開的幅度,以及前一天衝擊的絕對大小。換句話說,市場的「不安」不只在收盤漲跌裡;有些壓力,藏在盤中的拉扯,也藏在前一天那根特別大的波動裡。

所以 K484 最後留下來的結論,比「複雜模型一定比較好」更克制:

複雜可以有用,但要先學會刪,才不會把模型做成一台看起來很厲害、其實只是很吵的機器。

這個結論也要放在它的範圍裡看。這次只測 SPY,樣本外期間是 2023 到 2024 年;它支持的是「這一段期間、這組候選零件裡,先挑再加比全部硬塞更好」。如果要說它在不同市場、不同危機期間也穩定勝出,還需要看後續跨期間驗證。

本文基於內部實驗。資料來源:yfinance(SPY、^VIX)。期間:2015-01-01 至 2025-12-31。樣本外測試:2023-01-01 至 2024-12-31。比較的是基礎波動率模型、只加單一延伸、全部都加,以及先由模型挑出值得保留的版本。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊